Vale a pena fazer um PPR como investimento? (Mês #30 e #31)

Estou quase a ter lucro outra vez com os meus 8 PPR, depois de uns meses com grandes quedas. Cinco dos PPR já estão positivos e 3 estão quase a voltar a recuperar o valor inicial.

Estes momentos são importantes para você perceber porque não deve resgatar os seus investimentos quando estão a “perder” dinheiro. Em princípio, a menos que aconteça algo absolutamente anormal, as bolsas recuperam e as coisas voltam ao “normal” , que é crescerem.

Desde Setembro do ano passado que globalmente estou a “perder” dinheiro com os meus PPR. O meu investimento em PPR chegou a desvalorizar no total cerca de 20% em 2022.

No final de Maio, “só” estou a perder 80 euros (já estive a “perder” quase 600 euros), num investimento de 8 mil euros. Como sabe, só perco dinheiro na realidade se resgatar quando estão negativos. Nunca o deve fazer, a menos que esteja em necessidade absoluta. Caso contrário, é manter ou reforçar.

Para quem chegou de novoa esta página, relembro que tenho 8 PPR com 1.000 € cada um, para comparar publicamente convosco e subscrevi também 1.000 euros em Cerificados de Aforro para ter um termo de comparação entre o melhor produto com capital garantido e os melhores PPR do mercado (no sentido de mais rentáveis historicamente).

Se isto dos PPR que estão sempre a valorizar e a desvalorizar lhe faz confusão é porque tem um perfil conservador e o melhor que tem a fazer é colocar o seu dinheiro em Certificados de Aforro. E isso não tem nada de mal. Nós não somos todos iguais e lidamos com o risco e as oscilações do nosso dinheiro de forma diferente. O importante é dormir bem à noite.

Recordo-lhe este episódio do Podcast para perceber melhor do que estou a falar.

PODCAST | #110 – O meu PPR está negativo. É normal?

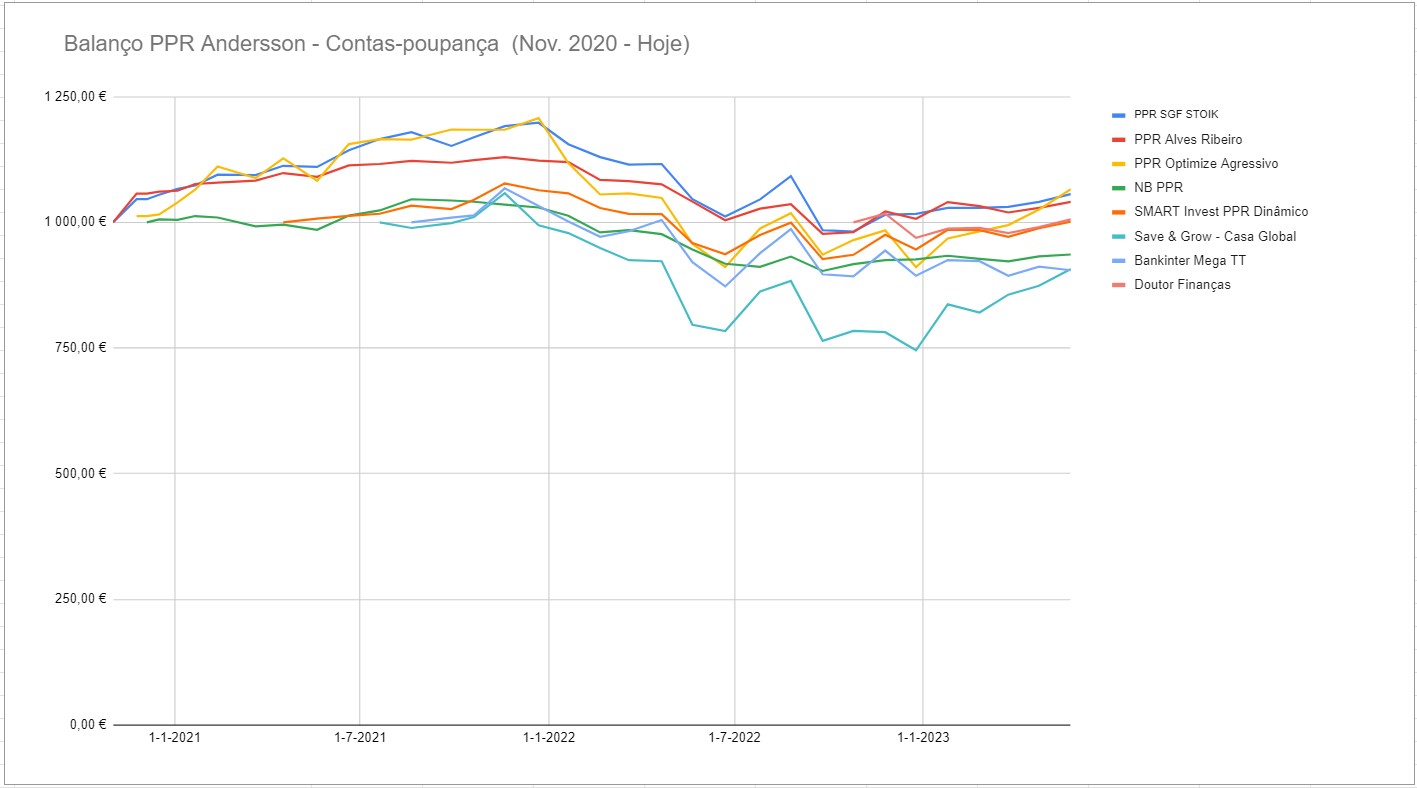

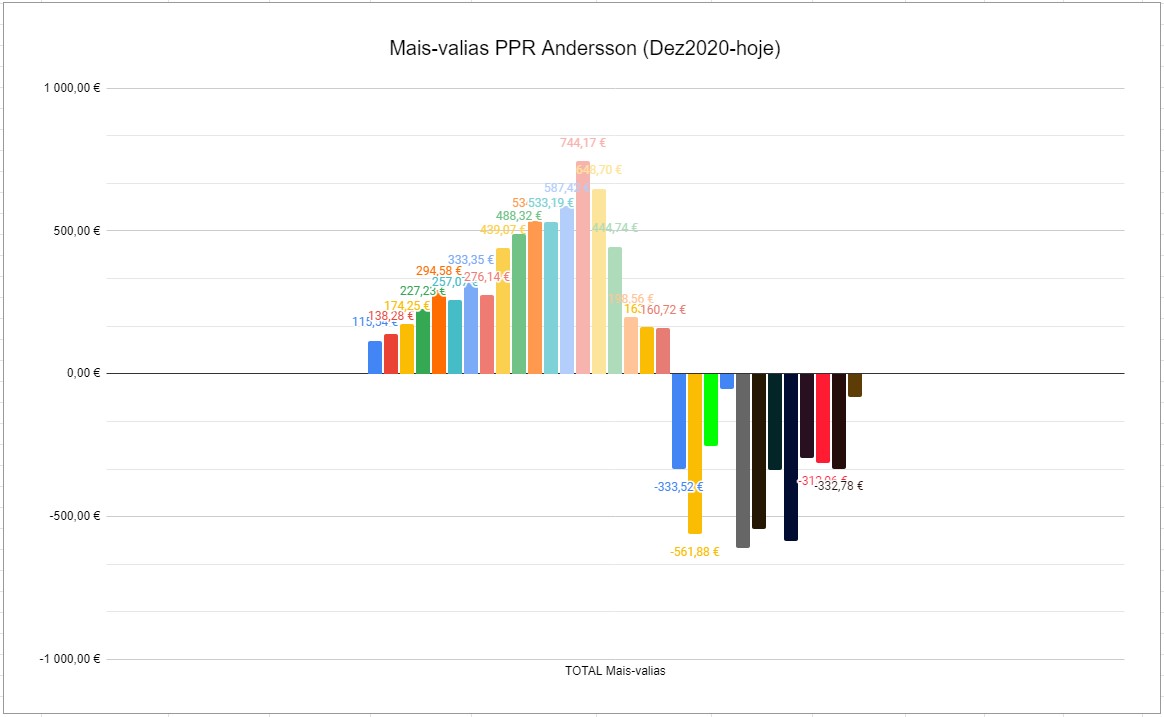

Vamos ao balanço de Maio de 2023. Veja os gráficos com todos os detalhes mais abaixo.

NUNCA SE ESQUEÇA DE QUE NUNCA DEVE INVESTIR DINHEIRO QUE LHE FAÇA FALTA PARA O DIA A DIA. Se pensar a um prazo de 10, 15 ou 20 anos, esta queda relacionada com a guerra e a inflação vai ser – esperamos – apenas um acidente de percurso, como foi a Covid-19. E RENDIMENTOS PASSADOS NÃO GARANTEM RENDIMENTOS FUTUROS. São apenas indicações.

INFORMAÇÃO PERMANENTE: Muitas pessoas, ao longo de décadas, sempre pensaram que os PPR eram apenas para a reforma e que servia para ir buscar entre 300 ou 400 euros ao IRS pela dedução fiscal, ou para baixar o spread do crédito à habitação.

Foi só há cerca de 3 anos que percebi que não é (só) assim. Desde que eu não coloque este valor no IRS, posso levantá-lo quando quiser (ver as condições do banco ou corretora) sem qualquer penalização. Em 2023, tem ainda mais três exceções que deve aproveitar para “fazer” dinheiro. A terceira é usar o valor de 12 IAS para amortizar o seu crédito à habitação (isto é uma atualização).

VÍDEO | As duas formas de resgatar o seu PPR sem penalizações

Foi por isso que decidi, em novembro de 2020, fazer um PPR para cada um de nós aqui em casa, incluindo para os meus filhos (de 16 e 8 anos, na altura). Mensalmente, faço aqui o balanço de quanto estão a crescer (ou a desvalorizar) para partilhar convosco mais alguma literacia financeira completamente isenta de influência de bancos, marcas, publicidade, etc. É o que é, com valores absolutamente reais (os meus) e depois você tira a suas próprias conclusões.

Faço reforços sempre que posso, mas não os estou a incluir nestas contas para não alterar os resultados comparativos.

O facto de ser PPR é importante por causa da fiscalidade mais favorável do que nos restantes tipos de investimento. No final, após 8 anos, faz toda a diferença (paga 8% de mais-valias em vez de 28%).

Coloquei 1.000 € em cada um. Subscrevi os PPR em 8 instituições diferentes e com componentes diferentes de ações e obrigações. Uns são mais arriscados do que outros. Fiz de propósito para perceber como cada um deles reage perante os mesmos acontecimentos. Neste artigo expliquei os meus critérios.

Quanto estou a ganhar (ou a perder) com os meus PPR?

Como lhe expliquei acima, tenho 8 PPR diferentes para que juntos acompanhemos quanto rendem de facto estes produtos de investimento/poupança e de que forma seguem ou não o desempenho das bolsas mundiais. Fiz estes (podiam ser outros, mas tenho por princípio ser o mais transparente possível convosco, por isso digo os nomes):

- PPR Alves Ribeiro (Banco Invest)

- PPR Stoik (SGF – Sociedade Gestora de Fundos)

- PPR Optimize Agressivo (Optimize – Sociedade Gestora de Fundos)

- NB PPR (GNB) Pode subscrever em vários bancos (Activobank, Best, Novo Banco)

- Save & Grow (Casa de Investimentos)

- Mega TT PPR (Bankinter)

- Smart Invest PPR Dinâmico (Banco Invest)

- PPR Doutor Finanças (SGF)

Balanço dos meus PPR – Mês #31

PPR STOIK

Depois de alguns meses em valores negativos, o PPR Stoik mantém-se há 7 meses em terreno positivo. Esteve sempre no TOP 3 dos meus PPR mais rentáveis. Em Maio, desceu para segundo lugar.

Como poderá ver no gráfico, está a recuperar bem, mas pode perfeitamente voltar a cair. Nunca sabemos o futuro. Esperemos que 2023 seja o ano da recuperação. Mas depende muito da guerra na Ucrânia e das suas consequências.

Neste moemnto, está a crescer 5,6%. Subscrevi 1.000 euros neste PPR STOIK e neste momento se resgatasse, teria um ganho de 56 euros. Vou manter.

PPR Alves Ribeiro (Banco Invest)

O meu PPR AR desceu para terceiro lugar no ranking. Se o resgatasse hoje, ganharia 40 euros brutos.

As contas que estou a partilhar convosco ao longo do tempo será sempre em relação aos 1.000 euros originais subscritos no dia 2 de Novembro de 2020, com o valor de subscrição da unidade de participação nessa data específica. Devo sempre relembrar que rendimentos passados não garantem rendimentos futuros. As suas contas começarão no dia específico em que começar a investir.

Smart Invest Dinâmico

Tenho um segundo PPR no Banco Invest que é o Smart Invest Dinâmico. Voltou a terreno positivo. Neste momento está a valer 1.001 euros, com um crescimento de 0,19%. Vou igualmente aguardar que recupere.

PPR Optimize Agressivo

O PPR Optimize Agressivo regressou ao primeiro lugar do TOP este mês. Se o resgatasse hoje, teria um lucro de 65 euros, com um crescimento de 6%. É um dos que está sempre no TOP 3. Foi o que quebrou mais com a crise, mas agora também recuperou rapidamente. Este é o mais “nervoso” dos meus PPR. Quando sobe, sobe muito, mas quando desce, desce muito.

Este é um PPR com uma enorme percentagem de ações no cabaz (cerca de 90%). Daí o nome “Agressivo” na descrição. Esta corretora também tem PPR menos arriscados. Depende do seu perfil.

O que vai ganhar no fim disto tudo é o que o seu PPR estiver a valor no dia em que o resgatar. Não interessa se já esteve a ganhar 500%. Se no dia em que que resgatar estiver a ganhar só 1%, é 1% que leva para casa. Daí a importância de ter um objetivo bem definido para saber o que fazer e quando deve resgatar.

NB PPR

O NB PPR continua negativo. Estou a “perder” cerca de 34 euros. Tal como nos outros, resta-me aguardar que a situação no mundo recupere. Está negativo -6,37%.

Se não estiver satisfeito com o seu PPR, transfira-o para outro que considere melhor, depois de pesquisar a concorrência. Não o mantenha, só porque sim. Não perde os benefícios que ganhou entretanto. Se trocar de um fundo PPR para outro Fundo PPR não paga rigorosamente nada. Se mudar de um seguro PPR para um fundo PPR tem de pagar uma penalização de 0,5%. Muitas corretoras suportam essa despesa por si. Informe-se. Mas não o faça quando estiver a perder dinheiro. Nestas situações deve esperar pelo menos que fique positivo.

O Save & Grow continua negativo. Os meus 1.000 euros desvalorizaram cerca de 25% em Dezembro, mes neste momento já “só” está a perder 9%. Se resgatasse hoje, perderia 93 euros.

Este PPR tem quase 100% de ações, e está assente numa estratégia de valor. Ou seja, só tem no cabaz empresas consideradas muito seguras que reforçam quando estão a preço de saldo.

O PPR da “Casa de Investimentos” (é assim que se chama a Gestora de Fundos) foi subscrito por mim vários meses depois dos outros, por isso tem de levar isso em conta no comparação no gráfico ” porque quando o subscrevi já os outros levavam um grande avanço. Mas faço assim porque quero que percebam isso mesmo. A data em que subscrevem é importante. Vou continuar a aguardar e esperar pela recuperação. Gosto da coerência da estratégia deles, independentemente do que acontece conjunturalmente nos mercados.

Bankinter MEGA TT

O Bankinter “Mega TT” também continua negativo. Se resgatasse hoje, receberia menos 96 euros em relação aos 1.000 € que subscrevi. Já esteve a ganhar quase 7% há um ano e agora está -9,5% negativo. Tem de estar sempre preparado para suportar com paciência estes momentos que podem demorar semanas, meses ou anos.

PPR Doutor Finanças

Aproveitando o preço de saldos da maior parte dos PPR, subscrevi em Novembro um novo PPR: o PPR Doutor Finanças. Este PPR está a ser promovido como o Plano Poupança Reforma com comissões mais baixas em Portugal. Veremos de é de facto assim e se isso se vai refletir na rentabilidade.

Subcrevi 1.000 euros no dia 9 de Novembro de 2022 e depois de estar algum tempo negativo regressou aos lucros embora minusculos, 0,6%. Ganharia menos de 1€ se os resgatasse hoje.

Para comparar com os Certificados de Aforro, subscrevi os dois praticamente no mesmo dia (também exatamente 1.000 €). Nos certificados de Aforro tenho agora 1.010,64 €.

O gráfico

Acredito que visualizar o crescimento dos PPR com estas linhas vai ajudar a perceber como cada um deles se comporta quando os mercados (bolsas) estão em alta e em queda. Em Maio de 2023, o Optimize está em primeiro, o STOIK em segundo e o PPR Alves Ribeiro em terceiro.

Feitas as contas, com 8.000 € (8 PPR de 1.000 € cada um) após 31 meses estou a “perder” 81,32 euros (744 € de lucro máximo em novembro de 2021), se os regatasse esta semana. Nestas situações, é esperar que passe a “tempestade”. Caso fossem 80 mil euros, estaria a “perder” neste momento 810 € em relação ao que investi.

A ideia dos PPR é investir, reforçar regularmente e não mexer até que precise do dinheiro (muito lá para a frente). Pode duplicar, triplicar ou até quadruplicar o seu dinheiro. Até lá, vai passar por muitas situações destas.

Como pode ver no gráfico abaixo, o total das minhas mais-valias mudou radicalmente desde que a guerra na Ucrânia começou. De bons lucros passei a perdas. E isto ainda pode piorar se a guerra se mantiver mais este ano e se houver um recessão económica global. A minha expectativa é que no próximo mês regresse aos valores posititvos. Vamos ver. É que podemos chamar uma “travessia no deserto”. Vai passar por várias.

Já lhe expliquei que não me interessam os Seguros PPR com capital garantido. Quero arriscar ter ganhos maiores em vez de simplesmente garantir o que tenho, com ganhos mínimos. Quando chegar aos 60 anos (ou quando atingir o valor que tenho como objetivo) será altura de transferir para um PPR com capital garantido.

Mas respeito muito quem opta por produtos com capital garantido. É uma decisão pessoal. Cada um tem o perfil que tem. Mas ganha historicamente muito menos. A diferença é que não perde nunca nada do que lá tem. Mas também nunca ganhará nada de muito significativo e que faça diferença na sua vida. É a diferença que faz pôr o dinheiro a trabalhar para si.

De certa forma, fico contente por poder estar a partilhar consigo uma temporária “má” experiência com os meus investimentos. Quero que perceba – com o meu dinheiro real e não com teorias – que tudo isto é normal acontecer. E que não deve entrar em pânico quando isto acontece.

Enquanto alguns vêem as notícias e veêm nuvens negras, outros vêem oportunidades de investimento. É a diferença entre conhecer e interpretar os acontecimentos ou andarmos à deriva sem rumo.

Se quer testar produtos sem capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- Investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

")

Boa tarde Pedro! Como sabe tenho uma enorme admiração pelo seu trabalho. Mas hoje vou-lhe fazer uma provocaçãozinha… já fez as contas às comissões que está a pagar em todos estes PPRs? já agora, o “PPR” Certificados de Aforro, comissão 0%…

Que comissões? As rentabilidades já incluem a comissão de gestão. A provocaçãozinha saiu-lhe mal.

Boa noite

O que posso dizer sobre o assunto PPR: uma desilusão dolorosa! Investi algum dinheiro em outubro de 21, comprei caro e,a partir daí nunca mais levantaram cabeça, andam por lá perdas de 4 mil euros! Ao contrário o gestor do fundo cobra e bem!… Isto é o quê? Nada. Falam em longo prazo -10,15,20 anos! Tenho 61 e pergunto: o que lá está,o meu e o dos

outros é pra quê e pra quem?!… Por mim só queria o próprio e de resto deixo estes investimentos, que não se controlam e dependem praticamente da bolsa prós outros!…

Saúde

Ola. A partir dis 60 anos nao deve ter fundos PPR… É uma regra basica… Mas também pode ser ainda por cima um mau PPR. Os que fiz em 2020 ja estão praticamente todos positivos… Depende de muitos fatires. É ai que entra a literacia financeira.

Caro LL.

Em 2021 aconselhei a minha mãe, que na altura tinha 73 anos, a investir algum dinheiro num PPR, numa ótica de diversificação.

E, tal como aconteceu consigo, ainda está consideravelmente negativo, mas tem vindo a recuperar.

Neste tipo de investimento o tempo é um forte aliado e deve poder esperar pelo menos entre 5 anos e um dia a 8 anos e um dia, para usufruir também das vantagens fiscais.

Pode sempre mudar o PPR que tem para outra entidade que tenha um histórico melhor, reforçar (na medida do possível) ou simplesmente aguardar.

Cumprimentos.

Olá! Claro que sei :). E nao me importo nada de as pagar. Pagar 1,5% e ganhar 5 ou 6% para mim está optimo…

O seu comentário faz-me lembrar os meus amigos que justificam o não aumento do seu vencimento alegando que não compensará, pois a taxa de IRS irá anular esse eventual aumento. Como resposta costumo referir que seria bom para mim.ser tributado em 50% ou até 60% como acontece nos paíse nórdicos

Caro Jota, desculpe mas não percebeu aquilo que eu disse. Todos nós sabemos que o valor das unidades de participação já vem expurgadas das comissões inerentes ao fundo. Onde eu quero chegar é ao nível das comissões que cada fundo tem (neste caso estamos a analisar os PPR) e que afectam a sua rentabilidade no geral. Não percebo a sua reação à “provocaçãozinha”. Há aí alguma coisa que o tenha incomodado?

José, não leve a mal. A minha reação deveu-se a não ter sido explicito quando falou das comissões. Agora já percebi o que quis dizer mas menos sentido faz a provocação. O que interessa a comissão que se paga quando a rentabilidade é liquida dessa comissão? Se estiver satisfeito com a rentabilidade não me faz diferença o que pago de comissão.

Obrigado Jota pela sua atenção! Penso que o Pedro também não levou a mal a minha “provocaçãozinha” sobre as comissões. Percebo perfeitamente, quando as coisas correm bem o problema das comissões esbate-se. Mas efetivamente em Portugal as comissões (estou a dizer no plural, porque são várias) esmagam as rentabilidades dos fundos (neste caso os PPR). Talvez conheça um artigo do jornal ECO, em que o tema das rentabilidades dos PPR está presente (https://eco.sapo.pt/2022/12/12/os-melhores-ppr-para-preparar-a-reforma/) e o livro do David Almas e Joaquim Madrinha falam sobre estas questões e a baixa rentabilidade dos PPR. Eu sei, que os PPR à base de ações em termos de longo prazo tem maior possibilidade de ter uma rentabilidade mais generosa, mas as comissões condicionam bastante esta situação. Há ainda outras questões que são importantes analisar e uma delas é o ciclo do investimento (mercado) desenvolvido por Howard Marks que pode condicionar a rentabilidade do nosso investimento quer no momento da entrada, quer no momento da saída. Não quero alongar-me mais sobre este tema, mas quero agradeçer-lhe a gentileza do seu comentário.

Viva Pedro. Vejo que tem 2 PPR do Banco invest. Ja viu o PPR Tendências Globais? É um PPR novo muito agressivo. Está com uma rentabilidade de perto 20% no 1.o ano. 😁

Tenho esse e o AR, ambos do Banco Invest. Super satisfeito neste momento….

Tenho 25 anos e estou a pensar em fazer um PPR para a reforma, Estou indeciso entre estes dois que você tem, o “Optimize Agressivo” e o “Save & Grow”.

Na sua opinião, em qual devo investir?

Obrigado

Ola Carlos. Nao me atrevo a dar conselhis tao especificos. Ligue para is dois, tire duvidas e decida. Também pode por metade em cada um 🙂