Vale a pena fazer um PPR como investimento? (Mês #42)

Depois de ter atingido o máximo de valorização em março, com uma rentabilidade média de 9,5% com os meus 10 PPR, em Abril, essa média baixou para 8%.

A minha “história” com Planos Poupança Reforma como forma de investimento tem cerca de 3 anos. Comecei em finais de 2020, e durante muitos meses fui “ganhando” dinheiro sem parar, até que a guerra na Ucrânia e a inflação fizeram descer esses valores para números negativos durante quase um ano e meio. Nos últimos 6 meses, não só recuperaram como ultrapassaram os melhores valores antes da crise.

Como verá nos gráficos abaixo, ter Fundos PPR (ao contrário dos Seguros PPR) é aceitar olhar para o seu saldo e ver lá menos dinheiro do que aquele que lá pôs, em várias alturas do percurso – que deve ser sempre a muito longo prazo (5, 10, 15 anos ou mais).

Neste momento, tenho 10 PPR com 1.000 euros cada um para tentar perceber como se comporta cada um deles ao longo do tempo e se valem a pena como ferramenta de investimento. A minha expectativa é que compensem a longo prazo. Como não gosto de argumentos teóricos, estou a testar com dinheiro real (o meu) e partilho mensalmente os resultados convosco.

Vamos ao balanço de Abril. Neste momento, 2 dos PPR continuam negativos (o NB PPR e Bankinter Mega TT). Todos os outros já estão em terreno positivo e a crescer consideravelmente. Vão continuar assim? Não faço a mínima ideia.

Também subscrevi 1.000 euros em Cerificados de Aforro (Série E) para ter um termo de comparação entre o mais clássico produto com capital garantido e os melhores PPR do mercado (no sentido de mais rentáveis historicamente). Nos CA estou a ganhar 30 euros (subscritos em Novembro de 2022).

Se isto dos PPR que estão sempre a valorizar e a desvalorizar lhe faz confusão é porque tem um perfil conservador e o melhor que tem a fazer é colocar o seu dinheiro em Certificados de Aforro ou depósitos a prazo. Nós não somos todos iguais e lidamos com o risco e as oscilações do nosso dinheiro de forma diferente. O importante é dormir bem à noite.

INFORMAÇÃO PERMANENTE: NUNCA SE ESQUEÇA DE QUE NUNCA DEVE INVESTIR DINHEIRO QUE LHE FAÇA FALTA PARA O DIA A DIA. E RENDIMENTOS PASSADOS NÃO GARANTEM RENDIMENTOS FUTUROS. São apenas indicações.

Muitas pessoas, ao longo de décadas, sempre pensaram que os PPR eram apenas para a reforma e que servia para ir buscar entre 300 ou 400 euros ao IRS pela dedução fiscal, ou para baixar o spread do crédito à habitação. Uma enormíssima parte dos PPR que as pessoas têm são “maus” PPR, com rendimentos miseráveis.

Foi só há 3 anos que percebi que não é (só) assim. Desde que eu não coloque este valor no IRS, posso levantá-lo quando quiser (ver as condições do banco ou corretora) sem qualquer penalização.

Decidi, em Novembro de 2020, fazer um PPR para cada um de nós aqui em casa, incluindo para os meus filhos (de 8 e 16 anos, na altura). Mensalmente, faço aqui o balanço de quanto estão a crescer (ou a desvalorizar) para partilhar convosco mais alguma literacia financeira completamente isenta de influência de bancos, marcas, publicidade, etc. É o que é, com valores absolutamente reais (os meus) e depois você tira a suas próprias conclusões.

O facto de ser PPR é importante por causa da fiscalidade mais favorável do que nos restantes tipos de investimento. No final, após 8 anos, faz toda a diferença (paga 8% de mais-valias em vez de 28%).

Subscrevi os PPR em 10 instituições diferentes e com componentes diferentes de ações e obrigações. Uns são mais arriscados do que outros. Fiz de propósito para perceber como cada um deles reage perante os mesmos acontecimentos. Neste artigo expliquei os meus critérios.

Quanto estou a ganhar (ou a perder) com os meus PPR?

Fiz estes (podiam ser outros, mas tenho por princípio ser o mais transparente possível convosco, por isso digo os nomes):

- PPR Alves Ribeiro (Banco Invest)

- PPR Stoik (SGF – Sociedade Gestora de Fundos)

- PPR Optimize Agressivo (Optimize – Sociedade Gestora de Fundos)

- NB PPR (GNB) Pode subscrever em vários bancos (Activobank, Best, Novo Banco)

- Save & Grow (Casa de Investimentos)

- Mega TT PPR (Bankinter)

- Smart Invest PPR Dinâmico (Banco Invest)

- PPR Doutor Finanças (Golden SGF)

- Caixa Geral de Depósitos (CGD)

- PPR ETF (Golden SGF)

Balanço dos meus PPR – Mês #42

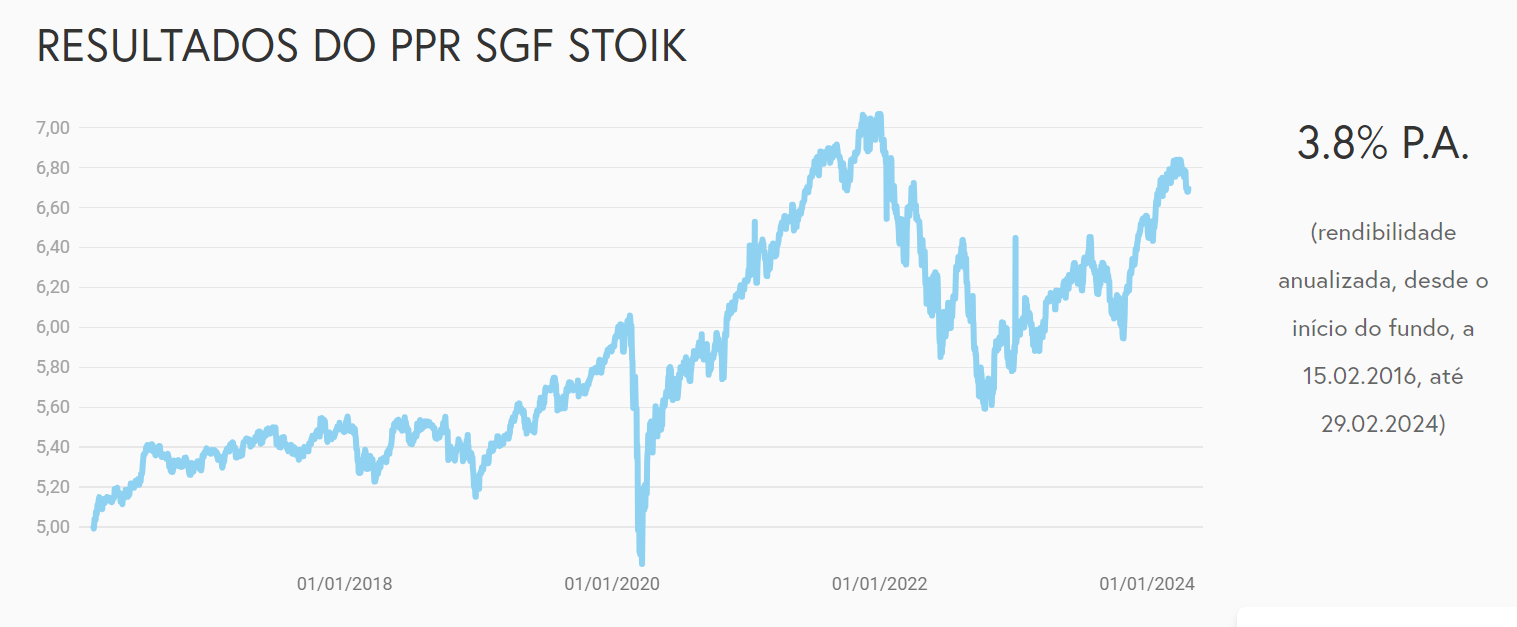

PPR STOIK

O PPR Stoik durante todo o tempo (incluindo durante as crises) esteve sempre no TOP dos meus PPR mais rentáveis. Em abril ficou em quarto lugar. Como poderá verificar no gráfico no final deste artigo, consegue sempre estar acima da média, mesmo nos momentos piores.

Neste momento, está a crescer 14%. Subscrevi 1.000 euros neste PPR STOIK e neste momento se resgatasse, teria um ganho de 143 euros. Ao dividir a rentabilidade pelos 3 anos que já passaram, dá cerca de 5% ao ano.

PPR Alves Ribeiro (Banco Invest)

O meu PPR AR está, em março, em terceiro lugar no ranking. Se o resgatasse hoje, ganharia 139 euros brutos. Está a crescer 14%.

As contas que estou a partilhar convosco ao longo do tempo será sempre em relação aos 1.000 euros originais subscritos no dia 2 de Novembro de 2020, com o valor de subscrição da unidade de participação nessa data específica. As suas contas começarão no dia específico em que começar a investir.

Smart Invest Dinâmico

Tenho um segundo PPR no Banco Invest que é o Smart Invest Dinâmico. Comecei-o alguns medes depois do Alves Ribeiro. Neste momento está a valer 1.106 euros, com um crescimento de 10%.

PPR Optimize Agressivo

O PPR Optimize Agressivo continua em 1º lugar. Se o resgatasse hoje, teria um lucro de 187 euros, com um crescimento de 18%. É o PPR mais “nervoso” que tenho. Quando desce desce muito, mas quando sobe também sobe mais rapidamente. Anda sempre também nos primeiros 3 lugares.

Este é um PPR com uma enorme percentagem de ações no cabaz (cerca de 90%). Daí o nome “Agressivo” na descrição. Esta corretora também tem PPR menos arriscados. Depende do seu perfil.

O que vai ganhar no fim disto tudo é o que o seu PPR estiver a valor no dia em que o resgatar. Não interessa se já esteve a ganhar 500%. Se no dia em que resgatar estiver a ganhar só 1%, é 1% que leva para casa. Daí a importância de ter um objetivo bem definido para saber o que fazer e quando deve resgatar.

NB PPR

O NB PPR continua negativo. Estou a “perder” cerca de 48 euros. Tal como nos outros, resta-me aguardar que recupere. Está negativo -5%.

Se não estiver satisfeito com o seu PPR, transfira-o para outro que considere melhor, depois de pesquisar a concorrência. Não o mantenha, só porque sim. Não perde os benefícios que ganhou entretanto. Se trocar de um fundo PPR para outro Fundo PPR não paga rigorosamente nada. Se mudar de um seguro PPR para um fundo PPR tem de pagar uma penalização de 0,5%. Muitas corretoras suportam essa despesa por si. Informe-se. Mas não o faça quando estiver a perder dinheiro ou se achar que não tem recuperação possível.

O Save & Grow continua bem. Os meus 1.000 euros estavam a desvalorizar cerca de 25% em Dezembro, mas desde janeiro que já voltou a valores positivos. Foi o PPR que teve a recuperação mais fantástica. Estou a “ganhar” 110 euros (+11%).

Este PPR tem quase 100% de ações, e está assente numa estratégia de valor. Ou seja, só tem no cabaz empresas consideradas muito seguras que reforçam quando estão a preço de saldo. Tem uma estratégia muito específica com base na coerência das escolhas das empresas que compõem o fundo PPR.

O PPR da “Casa de Investimentos” (é assim que se chama a Gestora de Fundos) foi subscrito por mim vários meses depois dos outros, por isso tem de levar isso em conta no comparação no gráfico porque quando o subscrevi já os outros levavam um grande avanço. Mas faço assim porque quero que percebam isso mesmo. A data em que subscrevem é importante. Tenho grandes expectativas em relação a este PPR.

Bankinter MEGA TT

O Bankinter “Mega TT” continua negativo. Se resgatasse hoje, receberia menos 64 euros em relação aos 1.000 € que subscrevi. Já esteve a ganhar quase 7% há um ano e agora está -6% negativo. Tem de estar sempre preparado para suportar com paciência estes momentos que podem demorar semanas, meses ou anos.

PPR Doutor Finanças

O PPR Doutor Finanças está a surpreender-me pela positiva. Ultrapassou vários PPR e manteve em abril o 2º lugar na tabela.

Aproveitando o preço de saldos da maior parte dos PPR, subscrevi em Novembro de 2022 mais um PPR: o PPR Doutor Finanças. Este PPR foi promovido como o Plano Poupança Reforma com comissões mais baixas em Portugal. Para já, está a ter uma rentabilidade muito interessante.

Subcrevi 1.000 euros no dia 9 de Novembro de 2022 e depois de estar algum tempo negativo regressou aos lucros com um crescimento de 15% em apenas 1 ano. Ganharia 152 € brutos se os resgatasse hoje. Teve a “sorte” de ter sido subscrito quando estavam todos em queda.

Para comparar com os Certificados de Aforro, subscrevi os dois praticamente no mesmo dia (também exatamente 1.000 €). Nos certificados de Aforro tenho agora 1.030 €. Ou seja, este PPR, em 1 ano, está a crescer 6 vezes mais do que os Certificados de Aforro.

PPR ETF (Golden SGF)

Este PPR tem 6 meses. Está a crescer 6%. Estamos a falar de 63 euros, se os regatasse hoje. Repare como isto pode comparar com os depósitos a prazo de 3,5% a 1 ano. O “problema” é que nada disto é garantido. É um investimento a muito longo prazo. Mas como não coloco os meus PPR no IRS, se quisesse resgatar neste momento poderia fazê-lo sem qualquer penalização no IRS. Tem de ver no seu PPR específico se é penalizado pela corretora se resgatar antes de 1 ano. Isso pode acontecer. Mas como o meu objetivo é duplicar o valor de todos os meus PPR, nem sequer é uma hipótese para mim.

Caixa Arrojado PPR

Fiz na mesma data que o PPR ETF, o PPR da Caixa Geral de Depósitos Arrojado. Também em apenas 6 meses, está a valorizar 3,8%. Um “lucro” de 38 euros. Pouco, em comparação com o “colega”. Mas vamos dar tempo ao tempo. Não estou à espera que este PPR seja um campeão. É mesmo só para testar e para você ter mais um termo de comparação. Quero que perceba que os PPR não são todos iguais perante os mesmos acontecimentos.

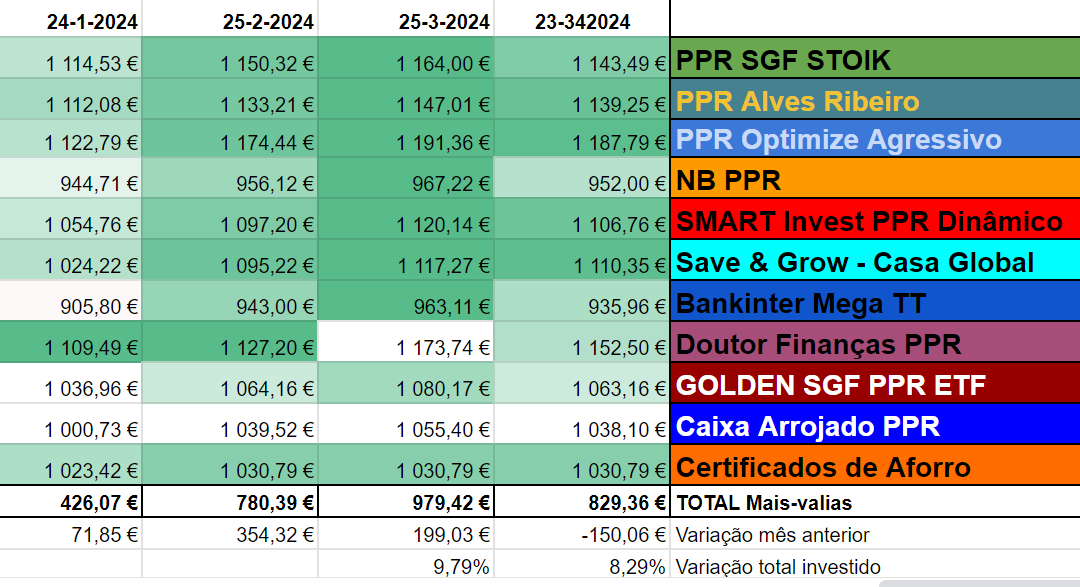

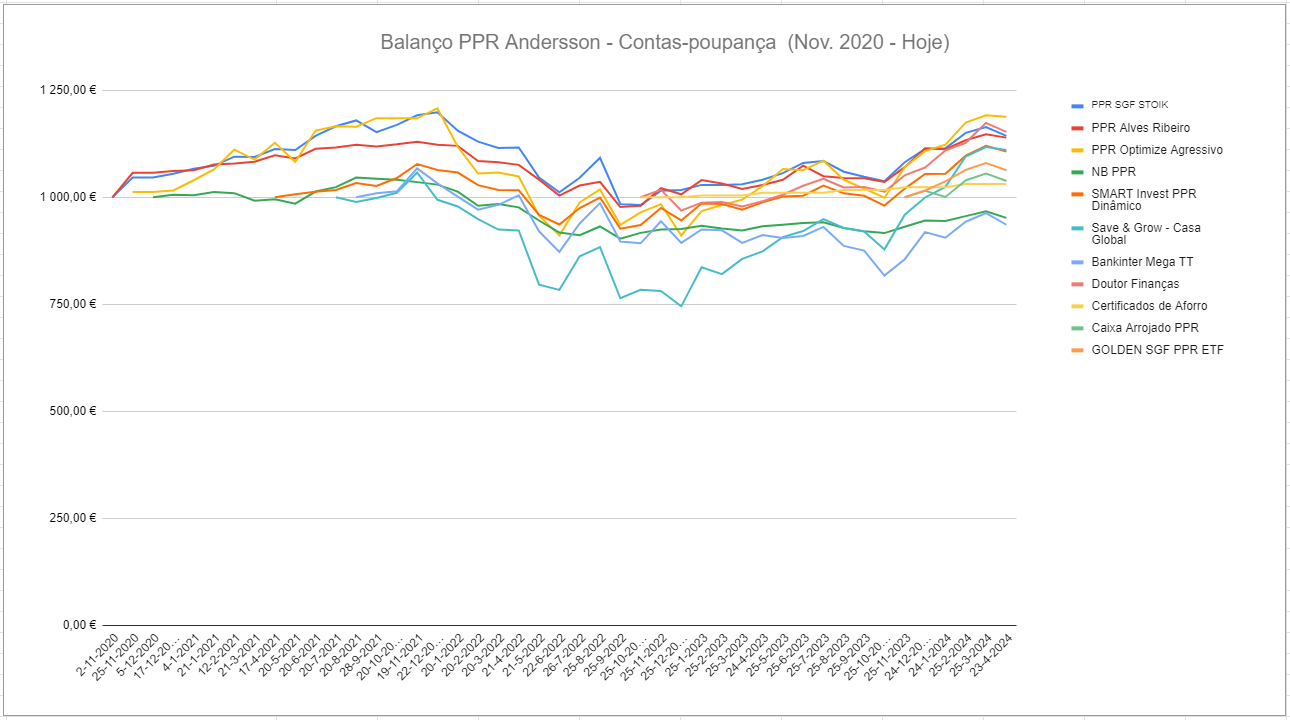

O gráfico

Aqui tem os valores ao cêntimo de todos os meus PPR nos últimos 4 meses, comparando com os Certificados de Aforro (que também subscrevi).

Acredito que visualizar o crescimento dos PPR com estas linhas vai ajudar a perceber como cada um deles se comporta quando os mercados (bolsas) estão em alta e em queda. Em abril de 2024, o Optimize está em primeiro, o Doutor Finanças está em segundo, o PPR Alves Ribeiro está em terceiro, e o STOIK está em quarto lugar.

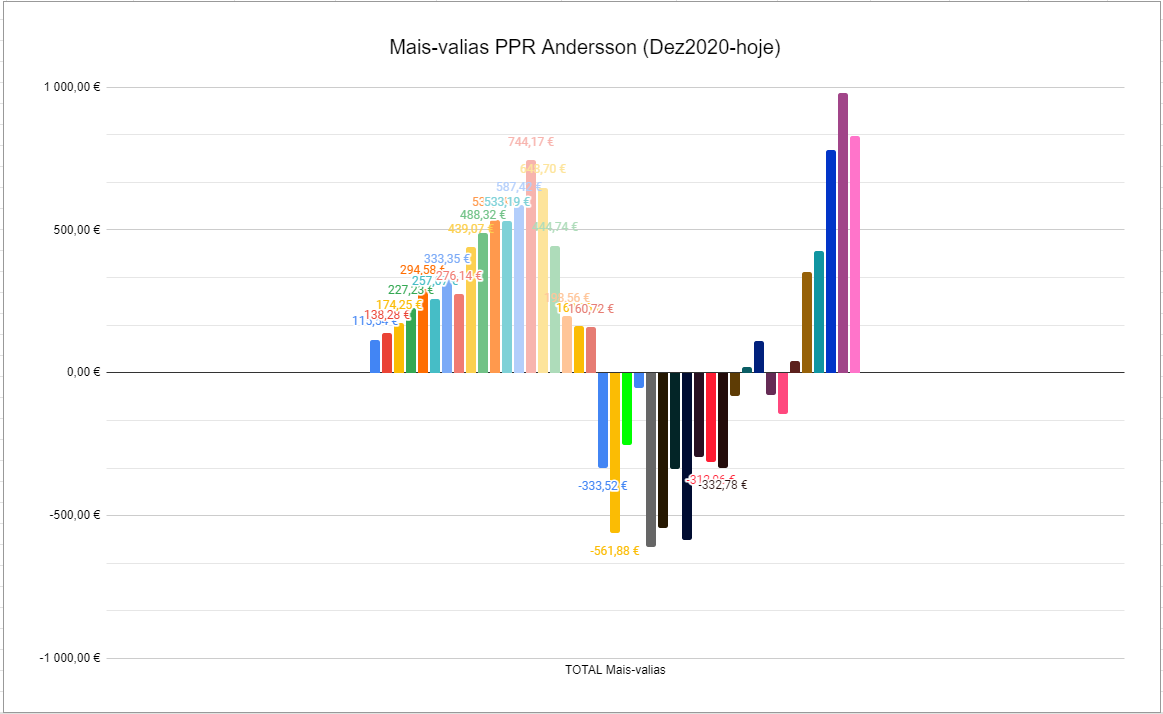

Feitas as contas, com 10.000 € (10 PPR de 1.000 € cada um) após 42 meses (3 anos) estou a ganhar 829 euros (em abril de 2024). Caso fossem 100 mil euros, estaria a ganhar neste momento 8.290 € (brutos) em relação ao que investi.

A ideia dos PPR é investir, reforçar regularmente e não mexer até que precise do dinheiro (muito lá para a frente). Pode duplicar, triplicar ou até quadruplicar o seu dinheiro. Até lá, vai passar por muitas situações difíceis.

Como pode ver no gráfico abaixo, o total das minhas mais-valias mudou radicalmente desde que a guerra na Ucrânia começou. De bons lucros passei a perdas. Neste momento, já recuperei das minhas desvalorizações e estrou em máximos históricos (na minha história de 3 anos)

Já lhe expliquei que não me interessam os Seguros PPR com capital garantido. Quero arriscar ter ganhos maiores em vez de simplesmente garantir o que tenho, com ganhos mínimos. Quando chegar aos 60 anos (ou quando atingir o valor que tenho como objetivo) será altura de transferir para um PPR com capital garantido, ou resgato entretanto para amortizar a minha casa.

Mas respeito muito quem opta por produtos com capital garantido. É uma decisão pessoal. Cada um tem o perfil que tem. Mas ganha historicamente muito menos. A diferença é que não perde nunca nada do que lá tem. Mas também nunca ganhará nada de muito significativo e que faça diferença na sua vida. É a diferença que faz pôr o dinheiro a trabalhar para si.

Enquanto alguns vêem as notícias e veêm nuvens negras, outros vêem oportunidades de investimento. É a diferença entre conhecer e interpretar os acontecimentos ou andarmos à deriva sem rumo.

Se quer testar produtos sem capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- Investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

Um livro com 5 passos simples que vão mudar a sua vida

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário.

")

É também importante que as pessoas percebam que colocar o dinheiro em produtos de baixa rentabilidade como depósitos a prazo/CA não significa necessariamente não perder dinheiro. Nominalmente mantém o capital e recebe algum juro, mas há ali um imposto escondido a erodir o capital, a inflação. Um depósito a prazo a 1,5% TANB não consegue superar a desvalorização gerada pela inflação, pelo que o capital está a perder valor ao longo do tempo. Se deixar 1000€ parados no banco, hoje com esse dinheiro compra um smartphone de topo, daqui a 20 anos com o mesmo valor nem dá para comprar nenhum. Há uma batalha que temos constantemente de vencer, que é superar a inflação. Temos que fazer com que o nosso dinheiro renda pelo menos mais do que a inflação, só assim asseguramos que pelo menos estamos a manter o poder de compra.

Sim! Veja o resto: investir em produtos de risco, por exemplo PPR, o rendimento é, possivelmente, a longuíssimo prazo! Ora nesse lapso de tempo estamos todos mortos!… Esses produtos são excelentes para os administradores, ao inverso para os investidores de modo nenhum. Como diz o povo: mais vale um pássaro na mão do que dois a voar! Um pedido: não levem as pessoas ao engano, ao risco!

Tudo na vida é um risco. E sem risco não há melhor rentabilidade. Qualquer um de nós pode morrer já amanhã, mas ninguém vai estar a fazer contas com isso. Concordo que a maioria dos PPR são excelentes para quem os gere, devido às comissões chorudas. Um dos mandamentos de um bom investidor é manter as comissões ao mínimo. Menos dinheiro no bolso dos outros, significa mais dinheiro no nosso. É por isso que não invisto em produtos de gestão ativa, a não ser que tenham uma comissão extremamente baixa, que não costuma ser o caso. Um ETF de um índice global com baixa TER, no longo prazo bate a grande maioria dos PPR, mesmo aqueles geridos pelos “gurus”. 95% dos investidores profissionais não batem os mercados.

Boa tarde Pedro,

Tem conhecimento do PPR Tendências Globais?

Tenho-o há um ano e está quem uma excelente rentabilidade. É um “bocadinho” mais arriscado…

Acredito que seria mais um, para o qual seria útil incluir nesta comparação.

Por mim tinha todos. Mas o dinheiro não chega :). Estou a usar dinheiro real (o meu).

Não esquecer que é um PPR recente, e apanhou um bom momento em 2023. Rentabilidades passadas, não são garantias futuras. Basicamente é um fundo global, com cerca de 62% de exposição aos EUA, 26% à Europa e um pouco a mercados emergentes. Tem é muito menos posições, cerca de 30 a 35, enquanto um fundo global tem milhares.

Boa noite Pedro,

Duas dúvidas:

1.ª) Nesta sua análise fala que investiu 1000€ em cada um dos PPR, mas tem feito reforços mensais? Se sim, em todos ou apenas nos que têm apresentado maior rentabilidade?

2.º) Também para os usar como investimento, não pode depois declará-los no IRS anual, certo? É fácil retirar este valor dos anexos do IRS, quando pode estar misturado com seguros PPR?

Olá. Sim tenho feito reforços, que não estão nesta análise. O meu critério é o que estiver mais em Saldos, dentro daqueles que acredito que terão bons resultados no futuro. Tenho alguns que já desistiria deles, mas mantenho-os para a minha análise que partilho convosco.

Se quiser colocar algum no IRS, farei um que seja claramente distinguível dos outros.

Boa tarde

Sou novato nestas andanças do investimento e gostaria lhe por uma questão , justifica subscrever a Deco Investe com parceria, controle , aconselhamento dos nossos investimentos , em vez que ser eu sozinho, que meu caso tenho zero experiencia em Investir .

Obrigado pelo bom trabalho que têm realizado e já agora , têm alguma parceria de confiança ou serviço de consultaria financeira que seja voçê a faze-lo particularmente ?

Olá. Sou assinante e é uma excelente fonte de informação. Sigo pessoalmente muitos dos conselhos. Não tenho nenhuma parceria nem faço consultoria pessoalmente por falta de disponibilidade de tempo.

Viva Pedro

Antes de mais parabéns por todo conteúdo partilhado… Acabei de ler o seu livro “GANHAR DINHEIRO” e aconselho vivamente a quem não leu é um excelente livro por todo conteúdo, forma simples e prática que fala da vida e forma de olhar para o dinheiro, para uma família comum. Obrigado

Bom dia. Não percebo muito das cotações dos PPR e unidades de participação… Agora que estão em “alta” será um bom momento para subscrever um PPR ou devo esperar?

Olá Pedro. Se eu tiver um seguro PPR, que já usei para benefícios fiscais, posso transferi-lo para um fundo PPR? Mas aí fico sujeita a não poder resgatar quando quiser pois terei penalizações certo? Obrigada

Certo. E paga uma Multa de 2% à seguradora de onde sai. se for um fundo não paga nada.