Vale a pena fazer um PPR como investimento?

Neste momento, as perdas já estão mais reduzidas. Estive a “perder” 560 euros em Setembro, mas passados estes dois meses, os meus PPR já recuperaram cerca de metade. Ainda tenho a soma dos meus PPR com valores negativos, mas só estou a perder cerca de 350 euros no final de Novembro. Como sabe, só perco dinheiro na realidade se resgatar quando estão negativos. Nunca o deve fazer, a menos que esteja em necessidade absoluta. Caso contrário, é manter ou reforçar.

Vamos a mais novidades. Como a generalidade dos PPR estão em queda (a preço de saldos) aproveitei algum rendimento extra nos meses anteriores e subscrevi mais um PPR. Portanto, a partir de agora passo a ter 8 PPR para comparar publicamente convosco e subscrevi também 1.000 euros em Cerificados de Aforro para ter um termo de comparação entre o melhor produto com capital garantido e os melhores PPR do mercado (no sentido de mais rentáveis historicamente).

Assim, mostro-lhe mais uma vez que não estou apenas a falar da boca para fora. Quando lhe digo que é nas quedas que deve subscrever ou reforçar, foi isso que fiz mais uma vez. Espero – naturalmente – colher mais à frente os frutos desta sementeira. Não é uma coisa para ganhar dinheiro em poucos meses ou anos. É mesmo a médio, longo prazo.

Se isto dos PPR que estão sempre a valorizar e a desvalorizar lhe faz confusão é porque tem um perfil conservador e o melhor que tem a fazer é colocar o seu dinheiro em Certificados de Aforro. E isso não tem nada de mal. Nós não somos todos iguais e lidamos com o risco e as oscilações do nosso dinheiro de forma diferente. O importante é dormir bem à noite.

Recordo-lhe este episódio do Podcast para perceber melhor do que estou a falar.

PODCAST | #110 – O meu PPR está negativo. É normal?

Vamos ao balanço de Outubro e Novembro. Veja os gráficos com todos os detalhes mais abaixo.

NUNCA SE ESQUEÇA DE QUE NUNCA DEVE INVESTIR DINHEIRO QUE LHE FAÇA FALTA PARA O DIA A DIA. Se pensar a um prazo de 10, 15 ou 20 anos, esta queda atual vai ser apenas um tropeção no caminho, como foi a Covid-19. E RENDIMENTOS PASSADOS NÃO GARANTEM RENDIMENTOS FUTUROS. São apenas indicações.

INFORMAÇÃO PERMANENTE: Muitas pessoas, ao longo de décadas, sempre pensaram que os PPR eram apenas para a reforma e que servia para ir buscar entre 300 ou 400 euros ao IRS pela dedução fiscal, ou para baixar o spread do crédito à habitação.

Foi só há cerca de 2 anos que percebi que não é (só) assim. Desde que eu não coloque este valor no IRS, posso levantá-lo quando quiser (ver as condições do banco ou corretora) sem qualquer penalização.

Foi por isso que decidi, em novembro de 2020, fazer um PPR para cada um de nós aqui em casa, incluindo para os meus filhos (de 16 e 8 anos, na altura). Mensalmente faço aqui o balanço de quanto estão a crescer (ou a perder) para partilhar convosco mais alguma literacia financeira completamente isenta de influência de bancos, marcas, publicidade, etc. É o que é, com valores absolutamente reais (os meus) e depois você tira a suas próprias conclusões.

O facto de ser PPR é importante por causa da fiscalidade mais favorável do que nos restantes tipos de investimento. No final, após 8 anos, faz toda a diferença (paga 8% de mais-valias em vez de 28%).

Coloquei 1.000 € em cada um. Subscrevi os PPR em 8 instituições diferentes e com componentes diferentes de ações e obrigações. Uns são mais arriscados do que outros. Fiz de propósito para perceber como cada um deles reage perante os mesmos acontecimentos. Neste artigo expliquei os meus critérios.

Quanto estou a ganhar (ou a perder) com os meus PPR?

Como lhe expliquei acima, tenho 8 PPR diferentes para que juntos acompanhemos quanto rendem de facto estes produtos de investimento/poupança e de que forma seguem ou não o desempenho das bolsas mundiais. Fiz estes (podiam ser outros, mas tenho por princípio ser o mais transparente possível convosco, por isso digo os nomes):

- PPR Alves Ribeiro (Banco Invest)

- PPR Stoik (SGF – Sociedade Gestora de Fundos)

- PPR Optimize Agressivo (Optimize – Sociedade Gestora de Fundos)

- NB PPR (GNB) Pode subscrever em vários bancos (Activobank, Best, Novo Banco)

- Save & Grow (Casa de Investimentos)

- Mega TT PPR (Bankinter)

- PPR Doutor Finanças (SGF)

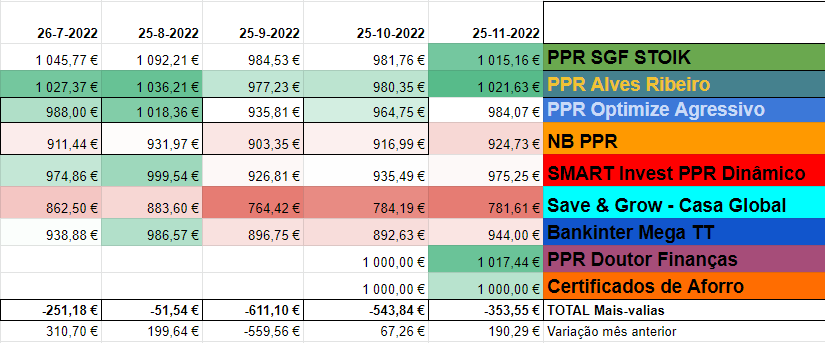

Balanço dos meus PPR – Mês #24 e #25

PPR STOIK

Depois de dois meses em valores negativos, o PPR Stoik vltou em novembro a terreno positivo (em relação à data em que o subscrevi). Continua nos dois primeiros lugares do meu ranking, sendo que foi ultrapassado este mês por poucos euros pelo PPR Alves Ribeiro (ver abaixo).

Como pode ver no gráfico, está a ter uma nova recuperação, mas pode perfeitamente continuar a cair. A guerra e a inflação continuam a fazer mossa. Esta queda (no seu total) já é maior do que a da Covid, mas a recuperação desta vez não irá lá com uma vacina. Voltar o normal vai ser mais demorado desta vez, suponho.

Os valores atuais continuam a ser bons para iniciar um investimento num PPR ou para reforçar. Se investir agora, é como se ganhasse cerca de 2 anos em relação a alguém que tivesse investido antes da Covid.

Subscrevi 1.000 euros neste PPR STOIK e neste momento se resgatasse, teria um ganho de 15 euros. Vou manter.

PPR Alves Ribeiro (Banco Invest)

O meu PPR AR passou ao primeiro lugar no meu ranking de rendimento em Novembro. Se o resgatasse hoje, ganharia 21 euros.

As contas que estou a partilhar convosco ao longo do tempo será sempre em relação aos 1.000 euros originais subscritos no dia 2 de Novembro de 2020, com o valor de subscrição da unidade de participação nessa data específica. Devo sempre relembrar que rendimentos passados não garantem rendimentos futuros. As suas contas começarão no dia específico em que começar a investir.

Smart Invest Dinâmico

Tenho um segundo PPR no Banco Invest que é o Smart Invest Dinâmico. Também desceu bastante. Neste momento está a valer apenas 975 euros. Recuperou bastante. Só estou a “perder” 25 euros. Vou igualmente aguardar que recupere.

PPR Optimize Agressivo

O PPR Optimize Agressivo está também em franco recuperação este mês. Se o resgatasse hoje, teria um prejuízo de cerca de 29 euros, em vez 65 euros em Setembro.

Este é um PPR com uma enorme percentagem de ações no cabaz (cerca de 90%). Daí o nome “Agressivo” na descrição. Esta corretora também tem PPR menos arriscados. Depende do seu perfil.

O que vai ganhar no fim disto tudo é o que o seu PPR estiver a valor no dia em que o resgatar. Não interessa se já esteve a ganhar 500%. Se no dia em que que resgatar estiver a ganhar só 1%, é 1% que leva para casa. Daí a importância de ter um objetivo bem definido para saber o que fazer e quando deve resgatar.

NB PPR

O NB PPR continua também negativo. Estou a “perder” cerca de 75 euros. Tal como nos outros, resta-me aguardar que a situação no mundo recupere. Está negativo -7,52%.

Se não estiver satisfeito com o seu PPR, transfira-o para outro que considere melhor, depois de pesquisar a concorrência. Não o mantenha, só porque sim. Não perde os benefícios que ganhou entretanto. Se trocar de um fundo PPR para outro Fundo PPR não paga rigorosamente nada. Se mudar de um seguro PPR para um fundo PPR tem de pagar uma penalização de 0,5%. Muitas corretoras suportam essa despesa por si. Informe-se. Mas não o faça quando estiver a perder dinheiro. Nestas situações deve esperar pelo menos que fique positivo.

O Save & Grow continua muito negativo. Os meus 1.000 euros desvalorizaram cerca de 22%. Estou a “perder” mais de 200 euros.

Este PPR tem quase 100% de ações, e está assente numa estratégia de valor. Ou seja, só tem no cabaz empresas consideradas muito seguras que reforçam quando estão a preço de saldo.

O PPR da “Casa de Investimentos” (é assim que se chama a Gestora de Fundos) foi subscrito por mim vários meses depois dos outros, por isso tem de levar isso em conta no comparação no gráfico ” porque quando o subscrevi já os outros levavam um grande avanço. Mas faço assim porque quero que percebam isso mesmo. A data em que subscrevem é importante. Vou continuar a aguardar e esperar pela recuperação. Gosto da coerência da estratégia deles, independentemente do que acontece conjunturalmente nos mercados.

Bankinter MEGA TT

O Bankinter “Mega TT” também está negativo. Se resgatasse hoje, receberia menos 66 euros em relação aos 1.000 € que subscrevi. Já esteve a ganhar quase 7% há um ano e agora está -5% negativo. Tem de estar sempre preparado para suportar com paciência estes momentos que podem demorar semanas, meses ou anos.

PPR Doutor Finanças

Vamos agora à novidade deste mês. Aproveitando o preço de saldos da maior parte dos PPR, subscrevi um novo PPR: o PPR Doutor Finanças. Estão a “vender” este PPR como o Plano Poupança Reforma com comissões mais baixas em Portugal. Veremos de é de facto assim e se isso se vai refletir na rentabilidade. Seguem alguns dados sobre este PPR, retirados da página deles.

Numa escala de 1 a 7, o PPR SGF Doutor Finanças, está classificado com um 5, o que significa que está entre os fundos com um potencial de remuneração elevada. O PPR não tem capital garantido, o que significa que pode haver perdas.

O fundo é composto por três classes de ativos (ações, obrigações e matérias-primas), com uma diversidade de ativos elevada (são mais de 10.000 ativos).

Assim, o fundo destina-se a investidores focados no forte crescimento de capital e com uma tolerância elevada às oscilações do mercado.

Quanto custa subscrever o PPR SGF Doutor Finanças?

A subscrição do PPR SGF Doutor Finanças tem os seguintes custos associados:

- Comissão de Gestão Fixa: 0,92% ao ano, calculada diariamente sobre o valor ilíquido do Fundo;

- Comissão de Depósito: no máximo de 0,08% ao ano, da Carteira de Títulos;

- Comissão de Gestão Variável: 10% a incidir sobre a valorização do fundo em cada ano, após deduzidos todos os custos incluindo a comissão de gestão fixa;

- Comissão de Subscrição: 0%;

- Comissão de Reembolso: máximo de 1%, aplicado ao valor das Unidades de Participação reembolsadas no primeiro ano do contrato. Nos reembolsos enquadráveis nas condições previstas nas alíneas a) a h) em Benefícios (ver Documento Informativo), esta comissão não será aplicada

- Comissão de Transferência: 0%

Subcrevi 1.000 euros no dia 9 de Novembro de 2022 e (como subscrevi a um valor relativamente barato) passados cerca de 20 dias já estava a crescer 1,74%. Ou seja, no dia 25 de novembro estava a valorizar 17,44 €. Nada garante que não desça nas próximas semanas, tal como os outros.

Para comparar com os Certificados de Aforro, subscrevi os dois praticamente no mesmo dia.

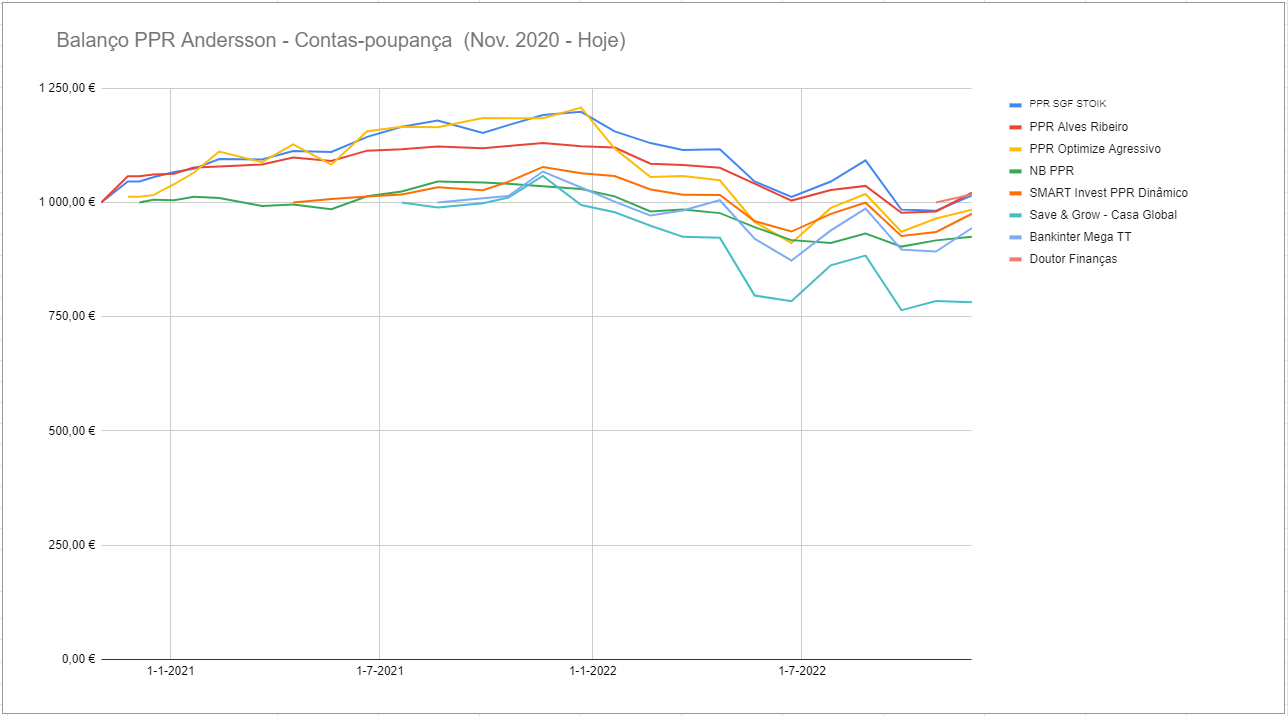

O gráfico

Acredito que visualizar o crescimento dos PPR com estas linhas vai ajudar a perceber como cada um deles se comporta quando os mercados (bolsas) estão em alta e em queda. Em Novembro, o STOIK, o PPR Alves Ribeiro e o PPR Doutor Finanças eram os meus 3 únicos PPR em terreno positivo. Todos os outros 5 estão a perder dinheiro.

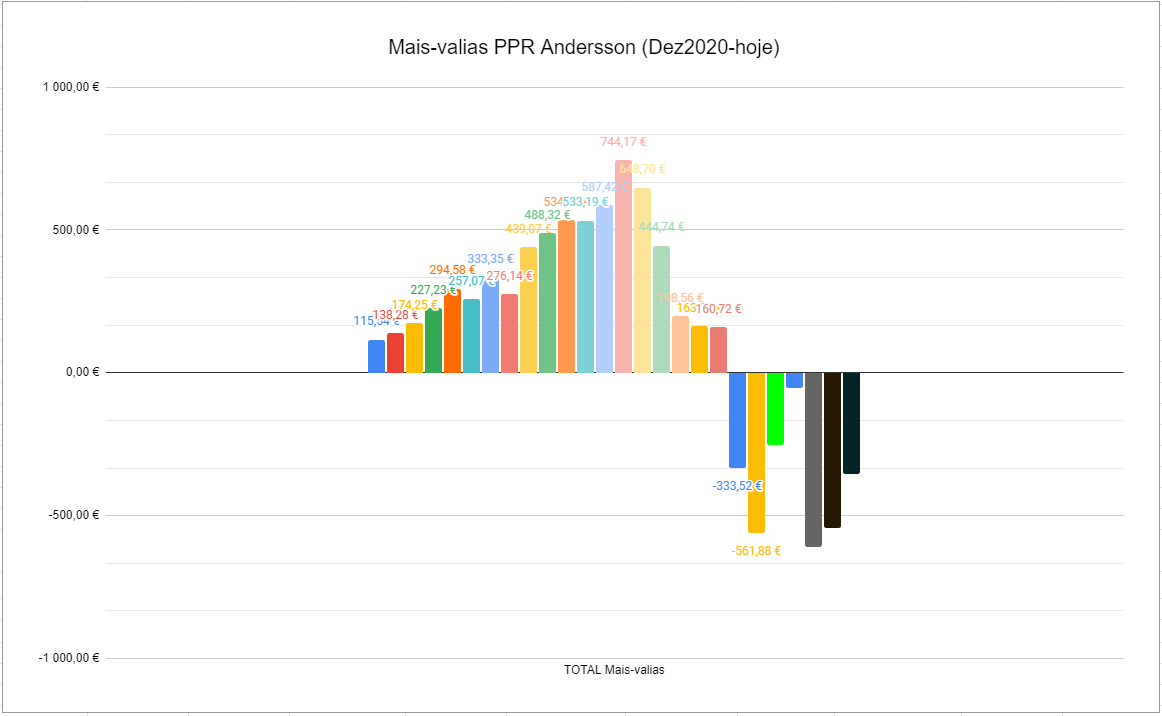

Feitas as contas, com 8.000 € (8 PPR de 1.000 € cada um) após 25 meses estou a “perder” 353,55 euros (744 € de lucro máximo em novembro de 2021), se os regatasse esta semana. Nestas situações, é esperar que passe a “tempestade”. Caso fossem 80 mil euros, estaria a “perder” neste momento 3.530 € (brutos) em relação ao que investi.

A ideia dos PPR é investir, reforçar regularmente e não mexer até que precise do dinheiro (muito lá para a frente). Pode duplicar, triplicar ou até quadruplicar o seu dinheiro. Até lá, vai passar por muitas situações destas.

Como pode ver no gráfico abaixo, o total das minhas mais-valias mudou radicalmente desde que a guerra na Ucrânia começou. De bons lucros passei a perdas. E isto ainda pode piorar se a guerra se mantiver o Inverno todo e houver um recessão económica global.

Já lhe expliquei que não me interessam os Seguros PPR com capital garantido. Quero arriscar ter ganhos maiores em vez de simplesmente garantir o que tenho, com ganhos mínimos. Quando chegar aos 60 anos (ou quando atingir o valor que tenho como objetivo) será altura de transferir para um PPR com capital garantido.

Mas respeito muito quem opta por produtos com capital garantido. É uma decisão pessoal. Cada um tem o perfil que tem. Mas ganha historicamente muito menos. A diferença é que não perde nunca nada do que lá tem. Mas também nunca ganhará nada de muito significativo e que faça diferença na sua vida. É a diferença que faz pôr o dinheiro a trabalhar para si.

De certa forma fico contente por poder estar a partilhar consigo uma temporária “má” experiência com os meus investimentos. Quero que perceba – com o meu dinheiro real e não com teorias – que tudo isto é normal acontecer. E que não deve entrar em pânico quando isto acontece.

Enquanto alguns vêem as notícias e veêm nuvens negras, outros vêem oportunidades de investimento. É a diferença entre conhecer e interpretar os acontecimentos ou andarmos à deriva sem rumo.

Se quer testar produtos sem capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- Investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

")

Olá Pedro! Em primeiro lugar um muito obrigado! Comprei recentemente o seu ultimo livro e estou praticamente a acaba-lo! Tenho 18 anos e estou a pensar em fazer 1 PPR! Acredito que deva estar contente por mim, pois é o que mais reforça no seu livro, que se voltasse atrás era isso que faria!

Escrevo-lhe pois tenho uma pergunta e ainda não obtive nenhuma resposta clara.

Deve se a um PPR, por exemplo como o seu caso que investiu 1000 € a minha duvida está se é possível ficar a dever ou seja que caia muito e passe a negativo (+100% do valor investido) é possível? (Não receber dinheiro nenhum e ainda ter de pagar pelo negativo)

Aguardo resposta,

Melhores Cumprimentos

Daniel Moreira

Olá Daniel. Parabéns por estares a pensar tão cedo no teu futuro. Os PPR não descem abaixo de zero. Compras unidades de participação. Cada uma dessas unidades é composta por dezenas ou centenas de ações, ETF, fundos de investimento, obrigações, moedas estrangeiras, etc. A média do que todas elas sobem ou descem é a valorização ou desvalorização ao longo do tempo. Para “perderes” tudo, todas as instituições e empresas que constam no ppr que escolheres teriam de ir à falência ao mesmo tempo. Nunca perderias mais do que investiste. Vê os graficos dos PPR que te interessam antes de escolheres . Abraço

Boa tarde! Estamos na altura de publicidade a ppr’s e surgiu-me uma dúvida que não me lembro que tenha sido abordada. Tenho um ppr em meu nome e gostaria de saber se o benefício fiscal no IRS é para o agregado familiar ou se é individual, ou seja, se é possível ter “duplo benefício” se criar um novo ppr em nome da minha esposa por exemplo, desde que tenha retenções suficientes. Obrigado pela ajuda.

Olá. É por sujeito passivo.

E se o sujeito passivo #2 nao tiver rendimentos?

Pode-se fazer na mesma e beneficiar de 2x 350?

Boa noite Pedro,

Obrigada pela publicação. Tenho uma dúvida, o PPR podemos fazer um investimento inicial e não colocar mais dinheiro e deixar crescer, ou não. Ou será sempre aconselhável ir fazendo reforços mensais, sempre que possível?

Tenho 40 anos, 1000€ que gostaria de investir com algum risco pois não me fazem falta. Só não sei se deixarei esses 1000€ para ver como corre, ou se vou reforçando todos os meses, nem que seja 50€.

Porque estou a pensar criar mais do que um PPR.

Obrigada pela resposta.

https://contaspoupanca.pt/2022/09/05/podcast-126-devo-investir-aos-poucos-ou-tudo-de-uma-vez-a-pergunta-do-nuno/

Boa tarde Pedro e parabéns pelo teu trabalho!

Nos teus investimentos de PPRs não tens seguros PPR? Todos estes são fundos, certo?

Deixo uma sugestão para melhor leitura dos artigos, se possível coloca os gráficos com mais zoom. Por vezes não é fácil ler as palavras e os números e não conseguimos aumentar o tamanho das imagens no site, só consigo aumentar o tamanho da letra do artigo!

Cumpts

Filipe M

Olá Filipe. Sim são todos fundos.

2) Estou a tentar resolver com o designer:)

Boa noite Pedro,

Muito obrigado por todo o trabalho magnífico que faz.

Estou a pensar investir num PPR, mais precisamente no NB PPR. Como sou cliente do ActivoBanck verifiquei que existe a possibilidade de subscrever este PPR através do meu banco.

No entanto verifico que me será cobrado 1.25% pelo ActivoBanck para encargos de transação do fundo (Custos e encargos associados relacionados com instrumentos financeiros e Compensações recebidas de terceiros pelo Banco). Existe forma de evitar estes custos?

Cumprimentos,

Bruno Pedrosa

Ola. Esse custo é normal. Todos os PPR têm comissão de gestão. Pode ser mais alto ou mais baixo.

Olá Pedro,

Muito obrigado por todo este serviço público que faz e que tanto nos ajuda a perceber um pouco mais sobre finanças pessoais, a ter interesse em pesquisar para ter mais conhecimento e poder aplicá-lo da melhor forma possível.

Fiz recentemente alguns investimentos em certificados de aforro, seguindo os seus conselhos. Tenho também um Fundo PPR, mais especificamente o BPI Reforma Investimento PPR/OICVM, que subscrevi no final de 2020 com 2000€ e no qual não voltei a mexer. Estou neste momento a perder cerca de 10%, que não me assusta pois a evolução ao longo dos anos tem sido positiva. No entanto, na altura beneficiei deste PPR no IRS, e a minha dúvida neste momento prende-se com as seguintes questões:

– devo usar a lei aprovada para o OE 2023 e tentar resgatar faseadamente o dinheiro do PPR para investir em certificados de aforro?

– devo deixar correr o dinheiro, pois não é dinheiro que esteja a necessitar, e deixá-lo chegar a valores nulos ou positivos?

– estando eu a pensar subscrever um novo fundo PPR (não querendo declará-lo no IRS), devo usar este valor para o transferir para essa subscrição, ou devo fazê-lo com outro dinheiro que ainda não esteja investido? E, no caso de usar a transferência do valor, continuo sujeito às penalizações inerentes aos benefícios fiscais, no caso de querer resgatar o dinheiro?

– o valor que tenho agora para investir, devo usar num novo PPR, tendo em conta que estão ainda em queda ou a começar a recuperar da mesma, ou devo usar esse valor para continuar investir em certificados de aforro, tendo em conta os actuais valores que estão a render?

Uma vez mais muito obrigado, e desculpe pelo longo e comentário.

Cumprimentos e continuação de um excelente trabalho,

Pedro Domingos

Caro Pedro,

Tentei procurar o PPR SFG Stoik nos fundos de poupança reforma no separador Medidas de Rendibilidade e Risco dos OIC Mobiliário do site da APFIPP e não encontrei. Qual a razão?

Cumprimentos,

Bruno Pedrosa

Ola. Eles nao sao associados. Estao registados na ASF.