Fixar a prestação – O barato sai caro

Acabo de receber o resultado da simulação do que aconteceria se pedisse a fixação da minha prestação do crédito à habitação. Aconteceu mais ou menos dentro do prazo previsto por lei (15 dias). No meu caso é a Caixa Geral de Depósitos, mas sei que há bancos que entregam as simulações mais rapidamente.

Desde o dia 2 de Novembro que pode fazer o pedido. Pedir a simulação não quer dizer que vá aderir. Se não disser nada durante 30 dias, o processo “morre” automaticamente. Ao aderir, fica registada a negociação no Mapa da Central de Responsabilidades de Crédito, mas como “renegociação normal”. Não será visto como incumpridor, garantiu-me o Banco de Portugal.

Como expliquei neste artigo, milhares de famílias já pediram a simulação aos bancos para perceberem quanto poderiam “poupar” se aderissem ao apoio do Estado da fixação da prestação com base em 70% da Euribor no mês anterior. Os bancos já receberam – desde 2 de novembro – milhares de pedidos para fixação da prestação do crédito à habitação. Se aderirem, ficam a pagar o mesmo (e mais baixo do que atualmente) durante os próximos dois anos. Mas depois terão de pagar tudo o que não pagaram durante estes dois anos e juros sobre o valor ainda em falta, até ao fim do contrato.

É um mau negócio para si, como verá na simulação que recebi.

CRÉDITO À HABITAÇÃO | Bancos confirmam que apoio da fixação da prestação prejudica clientes no futuro

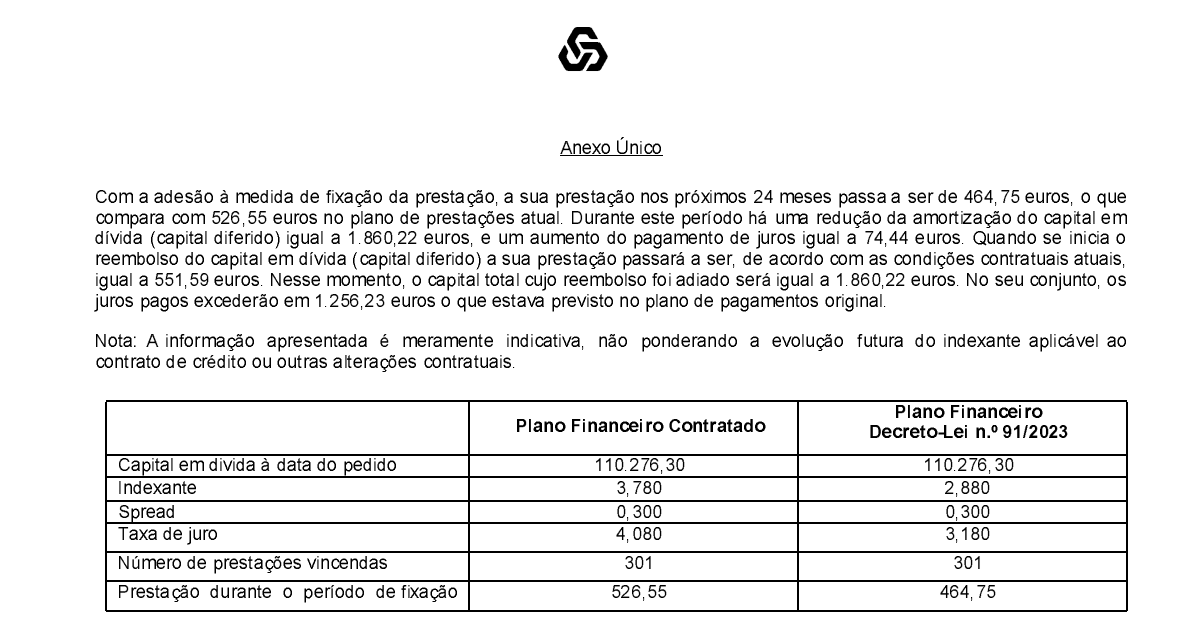

Com este apoio, a prestação ficará indexada a 70% da média da Euribor a seis meses do mês anterior ao pedido do cliente (o que garante que paga menos durante os dois anos do que se a Euribor fosse refletida a 100%). O valor não pago terá de ser pago posteriormente, a que se somam juros.

Quanto “poupo” e quanto vou pagar a mais

Abaixo tem os dados da simulação que recebi. Obviamente, ao pedir a sua, os resultados serão diferentes porque depende de quanto dinheiro ainda deve, quantos meses ainda lhe falta pagar, o seu spread e o tipo de taxa Euribor que tem.

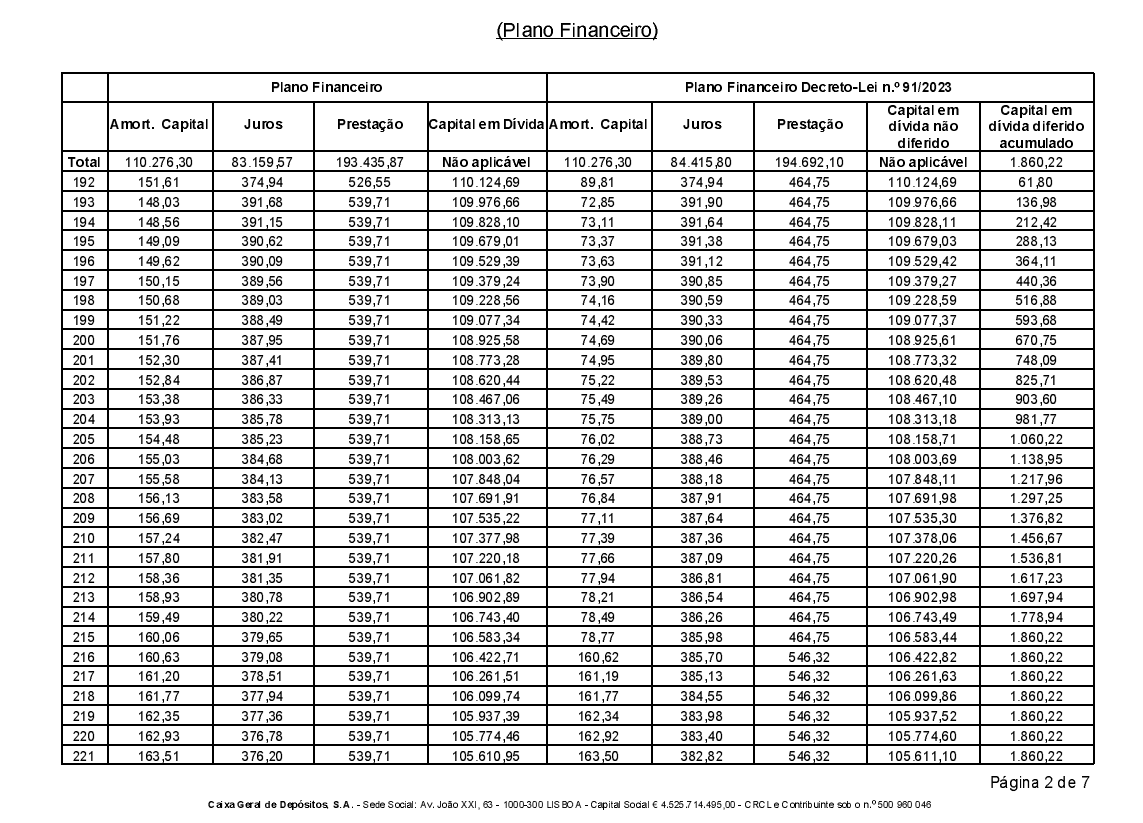

Vou tentar ajudá-lo a interpretar os dados que o banco lhe vai dar. A formatação gráfica poderá mudar de banco para banco, mas a informação terá de ser igual, em cumprimento do Decreto-lei 91/2023.

Como poderá ler no documento abaixo, tem todas as informações para decidir se adere ou não à fixação da prestação. Sublinho que a minha opinião (e a de todos os especialistas) é que só deve pedir este apoio se estiver MESMO AFLITO. Caso contrário, continue a pagar a sua prestação, mesmo que com algum sacrifício.

- A minha prestação baixaria de 526 € para 464 €. Menos 62 euros por mês. Pode ser um valor relevante. Pagaria a menos 1.488 € durante estes dois anos. É dinheiro que ficaria no meu bolso.

- Ao aderir à fixação, deixo de amortizar 1.860 €. É dinheiro que não abato à dívida durante os 24 meses.

- Ao amortizar menos, pago mais de juros. Feitas as contas pagarei mais 74 € em juros do que se não mexer em nada. Não compreendi se este valor é por mês ou no total dos 24 meses. Ainda vou ter de investigar.

- Ao fim dos 2 anos, a prestação passaria a ser de 551 euros (mais do que hoje) e, passados mais 4 anos, começaria a pagar os 1.860 € que não amortizei durante os 2 anos.

- Ao fim de tudo, a CGD diz-me que “poupar” 62 euros por mês, vai custar-me 1.256 € até ao fim do contrato.

- Para além disto tudo, como vou amortizar menos, o seguro de vida vai manter-se mais alto do que se não aderisse ao programa.

Em resumo, esta medida pode ser útil se para si todos os euros contam. Ao aderir, assim que puder, comece a juntar os 1.600, 2.000 € ou outro valor que lhe foi adiado (não perdoado) para amortizar o mais depressa que puder após os dois anos. Assim que amortizar, volta (quase) à situação original antes do apoio.

Peça a simulação e faça as suas contas. Não pense que isto é uma prenda, porque não é.

PODCAST | #192 – Devo fixar a prestação do crédito à habitação durante 2 anos?

5 passos simples para GANHAR DINHEIRO

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário. Pode comprar aqui o livro que vai mudar a sua vida financeira (Já na 7ª Edição):

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

")

Obrigado pela partilha! Apesar de todos os alertas já transmitidos ainda poderia haver algum cepticismo! Conforme já tinha sido alertado, inúmeras vezes, este apoio só deve ser usado por quem estiver em real sufoco financeiro e depois de esgotadas todas as outras opções! Infelizmente esta medida levou a muitas interpretações erradas, desde a sua comunicação inicial pelo ministro das Finanças, e vários órgãos de comunicação social a transmitiram mal, podendo com isso ter levado muitas famílias a aderir a ela e a serem enganadas (acreditando que iam ter um real desconto / perdão).

Eu pensei em usar isto para amortizar mais, o que diminuir na prestação irei amortizar extra.

O que achas disto Pedro? como simular isto? obrigado

Tenho a mesma duvida. Sera que o se o que poupamos mensalmente fosse usado para amortizar mensalmente nao seria vantagem?

Afinal, pelo que eu entendi do banco o juros nao pago é indicativo, ou seja, mensalmente vai se acumulando o juros não pago. Se em um mes eu fazer uma grande amortização o juros não pago será menor pois o capital em divida diminuiu.

É uma questão de fazer contas para perceber se isso faz sentido.

Não traz vantagens. O que acumula é capital não pago e não juros. Esses paga na totalidade todos os meses, incluindo sobre o capital diferido. Ao amortizar a “poupança” no mês seguinte apenas está a adiar esse pagamento um mês, os juros vai pagar. Isto é apenas uma carência de capital, com um pequeno “truque” na segunda fase de pagamentos.

Não compensa. Se tem possibilidade de pagar a totalidade, pague sem pedir apoio. Se tem possibilidade de amortizar extra sem o apoio ainda melhor. Ao pedir o apoio está a diferir pagamento de capital, que irá pagar depois na tal amortização extra, mas pagará os juros na mesma sobre a totalidade do capital em dívida.

Obrigado pela partilha.

Penso que será mais vantajoso pedir ao banco ou transferir para outro banco o CH e fixar a prestação sem o apoio.

Alguns bancos estão a fazer isso, por ex a CGD tem uma taxa fixa de 3.75 a 2 anos.

Acho que o titulo do artigo pode induzir em erro alguns leitores menos esclarecidos.

É isto mesmo a solução. Já fiz e refiz contas com vários cenários, e sem dúvida que se conseguir negociar com o seu banco ou outro uma fixação temporária por um valor até 3,8%, tem mais vantagens do que usar o “apoio” no formato sugerido, que não passa de uma carência de capital, o que faz aumentar os juros pagos no final.

NO meu caso pedi a simulação e não facultaram pois disseram que eu não tinha direito.

Transcrevo a resposta do banco

«O Decreto-Lei n.º 91/2023, de 11 de outubro, estabelece a medida de fixação temporária da prestação de contratos de crédito para aquisição ou construção de habitação própria permanente (adiante, a “medida de fixação temporária da prestação”), e reforça as medidas e os apoios extraordinários no âmbito dos créditos à habitação.

Nos termos do referido diploma, o acesso à medida de fixação temporária da prestação está dependente do preenchimento de um conjunto de requisitos.

Em resposta ao pedido remetido por V. Exa., relativamente ao contrato de crédito com a referência 01005042, esclarecemos que os titulares do contrato de crédito encontram-se abrangidos por plano de ação para o risco de incumprimento (PARI), ao abrigo do Decreto-Lei n.º 227/2012, de 25 de outubro.

Em face do exposto, a medida de fixação temporária da prestação não é aplicável ao contrato de crédito de V. Exa..

Certo. Nao tem direito.

Por aqui aconteceu a mesma coisa, o meu marido estava supostamente integrado no PARI e vantagem não tinha nenhuma, o primeiro pedido foi recusado com esse fundamento, o que fez foi ir ao banco e pedir o encerramento do PARI porque para todos os efeitos não aceitou nem assinou a proposta de integração no referido plano por ter uma diminuição na renda de 20€, se assinou a minuta de integração no PARI não terá direito mas se, à semelhança do meu marido não o fez basta pedir na sua agência o encerramento do PARI.

Olá boa noite,foi-me negado o pedido,infelizmente a minha esposa está com um atestado multiusos com 60 % de incapacidade,estou a usufruir desse atestado no crédito da habitação,por esse motivo foi negado a estabilização dos juros,consegue me esclarecer se é mesmo assim ?

Olá Pedro.

Tenho a seguinte duvida, da qual não obtive esclarecimento cabal da parte do banco. A media de fixação temporaria da prestação ( Dl 92/2023 e a bonificação de juros ( Dl 20-B/2023) podem ser acionadas em simultâneo ou apenas pode ser metida em prática uma das duas?

Olá. Acumula.

Olá Pedro,

Tenho um crédito hipotecário no CA, cuja taxa é altíssima, 4%. Era constante mas a prestação subiu 100€! Telefonei informaram que sobe anualmente…Tenho direito ao PARI, estão sempre a recusar baixarem-me a taxa de juro e a fazerem o que quer que seja…Uma vez que tenho incumprimentos registados no Banco de Portugal, de outros créditos, não posso transferir o crédito para outra instituição. Há algo que possa fazer? Tirando a hipótese de ter que vender a casa para me livrar de todos os créditos?

Caro, Pedro Andersson.

Não querendo entrar na sua esfera pessoal, o plano financeiro do seu crédito habitação não parece estar a seguir o plano de pagamentos mensal “normal”, parece estar a amortizar menos capital do que deveria. Tem atualmente em vigor algum diferimento de capital?

Obrigado!

Olá. Sim. 30% na última prestação.

Olá, Pedro.

Obrigado pela sua resposta e transparência.

Já ouvi num dos podcast o Pedro referir que foi uma renegociação com o banco, diferindo capital, que lhe permitiu não ter de entregar a casa ao banco. Dado que o seu crédito habitação está a fazer 16 anos, acredito que esse crédito habitação seja o que mantém atualmente e, por isso, mantém esse diferimento dos 30% de capital.

Reparo ainda que o Pedro tem um spread bastante baixo (0,3%), talvez derivado à longevidade do seu crédito habitação e ao eventual cross-selling associado.

Mais uma vez, não pretendo entrar na sua esfera pessoal, mas estranho o Pedro manter este diferimento de capital no seu crédito habitação.

Pelo que percebi a sua Euribor contratada é a de 3 meses e vai ser revista no próximo mês para 4,073%.

Com as condições atuais (spread 0,3%; taxa de Juro 4,073%, capital em divida de 110.276,30€ e 301 prestações vincendas) e com a amortização normal de juros e capital, no final do contrato pagaria de juros cerca de 71 471,20 € o que é um valor bem abaixo do apresentado no seu plano financeiro normal: 83.159,57€. Portanto, na simulação que é possível realizar neste momento, com o diferimento de capital vai pagar mais 11.688,37€ de juros até ao final do contrato (e o seu seguro de vida também estará a ficar mais caro, porque está a amortizar menos capital do que se não tivesse este diferimento de capital).

A prestação que irá começar a pagar atualmente é de 539,71€ que equipara com a de cerca de 603,87€ (se deixar de ter esse capital diferido).

Não sei se o Pedro poderá solicitar ao banco deixar de ter o capital diferido e manter todas as condições que tem atualmente (nomeadamente de spread), mas se o puder fazer penso que lhe será, de todo, vantajoso.

O Pedro já voltou a fazer as contas ao seu crédito habitação?

Olá Pedro. Vejo que estou a falar com quem sabe fazer contas :). É bom! Obrigado. Quando aceitei esse diferimento de capital não tinha qualquer tipo de literacia financeira. Só me apercebi (quando comecei a fazer o Contas-poupança) da bomba relógio que tenho nas mãos. A minha prioridade absoluta é amortizar antecipadamente esse valor diferido nos próximos 2 anos. Todas as poupanças que fiz ao longo dos 7 anos de Euribor negativa já foram utilizadas em amortizações antecipadas este ano e a estratégia é acabar com esse valor (que aumenta de forma exponencial o meu seguro de vida também) ASAP. Já tentei negociar com o banco o fim dessa tranche e reduzir também a maturidade do meu crédito, mas a proposta do banco não me interessou (aumentava bastante o meu spread). Assim, a minha estratégia global é liquidar JÁ essa parcela (tenho tudo calendarizado) e de seguida amortizar a minha casa como se não houvesse amanhã. O meu alvo é não estar dependente de nenhum banco, com zero créditos, 15 anos mais cedo ou mais, se a vida (e os meus investiumentos) me correr bem.

Olá Pedro.

Boa sorte e que consiga cumprir com o seu plano!

O objectivo desta medida é ajudar as famílias portuguesas?

Não me parece que seja ajuda alguma, é sim para dar lucros aos bancos com juros extra a ganhar…