Vale a pena fazer um PPR como investimento?

Neste momento os meus ganhos com os PPR regressaram a Março de 2021. Ou seja, “perdi” tudo o que ganhei no último ano. Tenho 3 PPR em terreno negativo e os outros 4 mantêm-se com lucros, mas com uma redução muito grande rendimento. A causa?

Sim, não é preciso ser um especialista em economia ou geopolítica: a ameaça de guerra na Ucrânia. Quando mais medo os “mercados” têm de instabilidade a nível mundial, mais os nossos investimentos ligados às bolsas mundiais se ressentem (desvalorizam). É o caso dos meus 7 fundos PPR.

Já estive a ganhar com eles em apenas 1 ano cerca de 800 euros e neste momento já só estou a “ganhar” cerca de 200 euros. Para perceber como isto funciona tem de ficar claro que só ganha ou perde dinheiro se resgatar o valor que investiu nos seus PPR. Ou seja, para ser absolutamente rigoroso, ao longo destes 16 meses não ganhei nem perdi um cêntimo.

A única coisa que fiz foi – em novembro de 2020 – “semear” dinheiro em vários PPR diferentes para ver se davam alguma coisa. Obviamente, a minha expectativa é que – como aconteceu ao longo das últimas décadas – eles cresçam muito mais do que se tivesse aquele dinheiro numa conta à ordem ou a prazo. Isso implica passar por momentos como a pandemia da Covid-19 e agora esta ameaça de guerra em que é normal que todos os investimentos desvalorizem.

Eu já aproveitei para reforçar (não tinha muito) um dos meus investimentos nesta fase de queda porque é nas quedas que se reforça até chegar o momento em que achar que é altura de resgatar porque já está satisfeito com o valor alcançado. Tem de pensar sempre a médio/longo prazo.

O que quero que compreenda é que agora pode ser um bom momento para começar um destes PPR ou ainda pode ser (muito) cedo. Passo a explicar: Qualquer um dos meus 7 PPR sofreu grandes quedas (uns mais do que outros). Portanto, se queiser começar um agora, e a diplomacia vencer, ele vai começar a crescer a partir “cá de baixo” e quando eu chegar a zero (o que tinha antes da crise) você já me levará um avanço de 5 ou 6%.

Mas também pode acontecer subscrever agora e a guerra começar mesmo e esse seu investimento descer a pique ainda mais e sem saber onde vai acabar e durante quanto tempo vai estar cá no fundo antes de começar a subir outra vez. Teria de esperar pelo fim da guerra, que pode durar muito ou pouco tempo. Nunca saberemos. O que vai fazer? Não sei. Terá de pensar pela sua cabeça. Em caso de dúvida, também não há nenhum problema em não fazer nada. Confesso que estou um pouco pessimista. Eu esperaria mais um pouco. Nunca fiando.

Prometi-lhe que lhe vou dar sempre os meus números reais. Portanto, o retrato deste mês de Fevereiro é um bom exemplo do que pode esperar se subscrever Fundos PPR. Se só tivesse um deles, neste momento estaria olhar para o meu saldo e veria lá menos dinheiro do que o que investi. Isso, para muitos de vocês seria assustador. Mas é normal estas situações acontecerem, OK? Se resgatar é que perde de certeza.

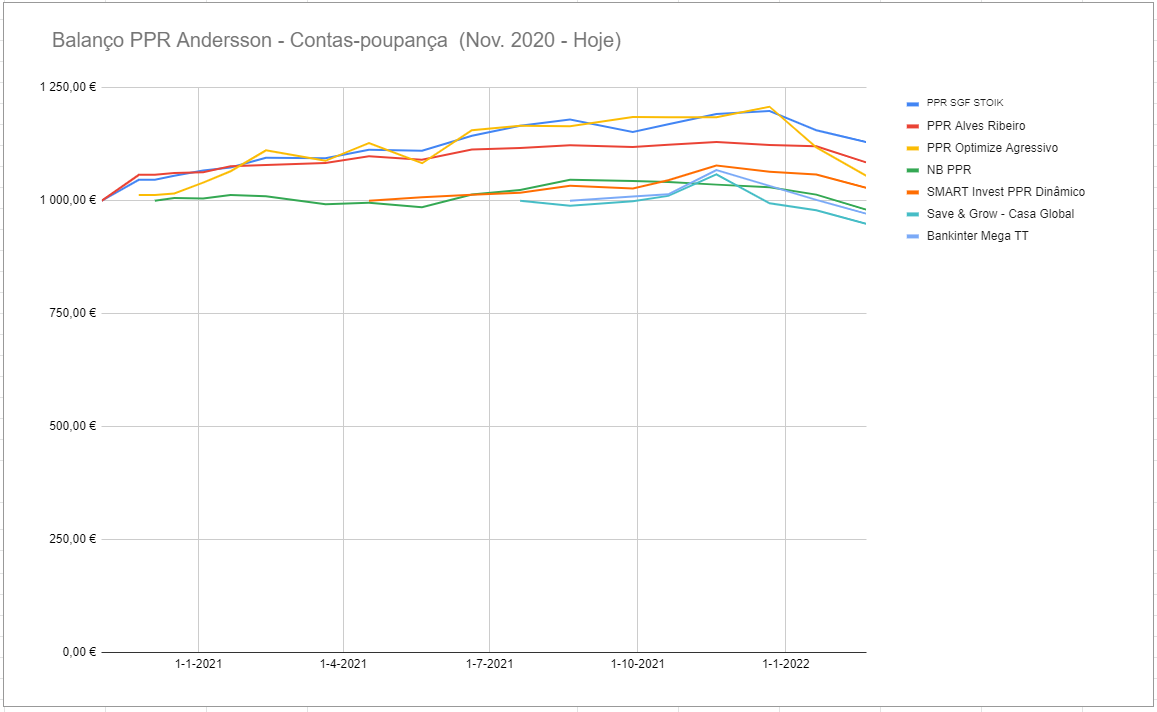

Eu vou manter os meus PPR e reforçar alguns, se puder. Veja abaixo os gráficos.

INFORMAÇÃO PERMANENTE: Muitas pessoas, ao longo de décadas, sempre pensaram que os PPR eram apenas para a reforma e que servia para ir buscar entre 300 ou 400 euros ao IRS pela dedução fiscal, ou para baixar o spread do crédito à habitação.

Foi só há cerca de 2 anos que percebi que não é (só) assim. Desde que eu não coloque este valor no IRS, posso levantá-lo quando quiser (ver as condições do banco ou corretora) sem qualquer penalização.

Foi por isso que decidi, em novembro de 2020, fazer um PPR para cada um de nós aqui em casa, incluindo para os meus filhos (de 16 e 8 anos, na altura). E mensalmente faço aqui o balanço de quanto estão a crescer (ou a perder) para partilhar convosco mais alguma literacia financeira completamente isenta de influência de bancos, marcas, publicidade, etc. É o que é, com valores absolutamente reais (os meus) e depois você tira a suas próprias conclusões.

Coloquei 1.000 € em cada um. Subscrevi os PPR em 7 instituições diferentes e com componentes diferentes de ações e obrigações. Uns são mais arriscados do que outros. Fiz de propósito com este fim, embora possa estar a “perder” algum dinheiro (ganhar menos) com estas opções diferenciadas. Ou talvez não, porque se as bolsas caírem, talvez os que agora não crescem tanto (ou estão a perder) provavelmente se aguentem melhor. Vou acompanhar.

Neste artigo expliquei os meus critérios.

Quanto estou a ganhar com os meus PPR?

Como lhe expliquei acima, tenho 7 PPR diferentes para que juntos acompanhemos quanto rendem de facto estes produtos de investimento/poupança e de que forma seguem ou não o desempenho das bolsas mundiais. Fiz estes (podiam ser outros, mas tenho por princípio ser o mais transparente possível convosco, por isso digo os nomes):

- PPR Alves Ribeiro (Banco Invest)

- PPR Stoik (SGF – Sociedade Gestora de Fundos)

- PPR Optimize Agressivo (Optimize – Sociedade Gestora de Fundos)

- NB PPR (GNB) Pode subscrever em vários bancos (Activobank, Best, Novo Banco)

- Save & Grow (Casa de Investimentos)

- Mega TT PPR (Bankinter)

Balanço dos meus PPR – Mês #16

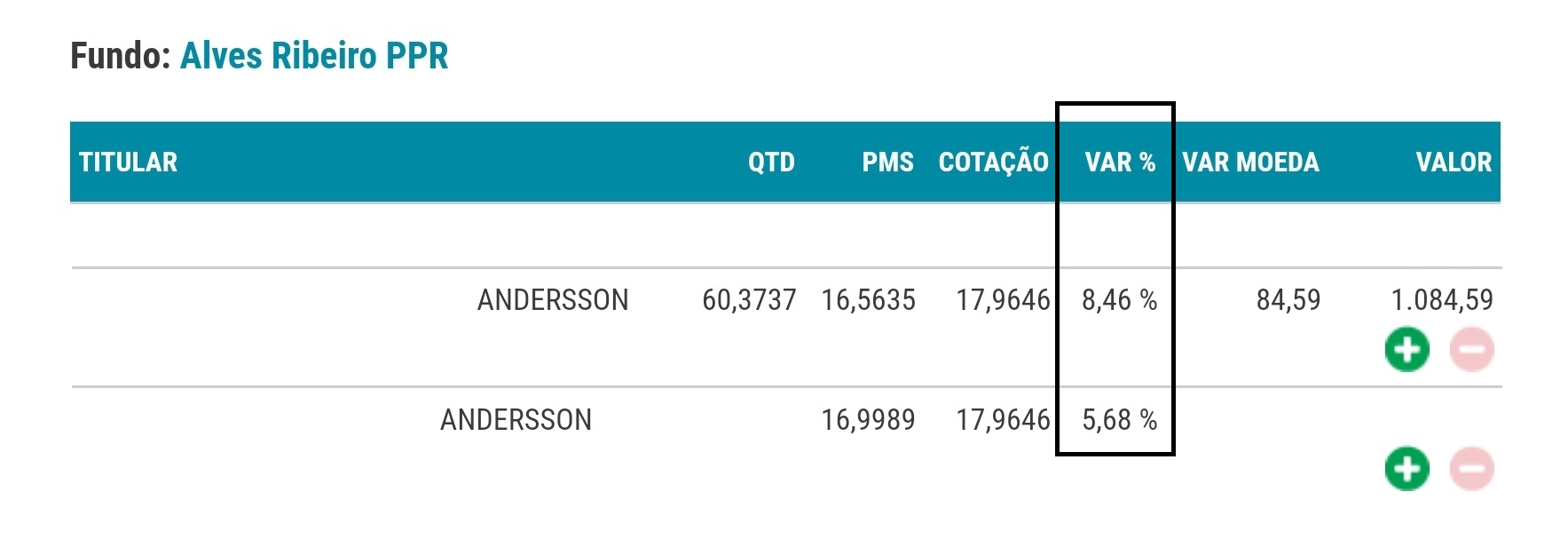

PPR Alves Ribeiro (Banco Invest)

O meu PPR AR está (apesar da crise na Ucrânia) a crescer 8%. Neste momento é o meu segundo PPR mais rentável face ao momento em que o subscrevi. Quem o subscreveu em dezembro passado neste momento deve tê-lo negativo, como é normal. Eu ainda estou a “viver” dos lucros obtidos anteriormente.

Está a aguentar-se bem nas quedas, em paralelo com os restantes PPR. Praticamente todos estão a descer na mesma proporção, à exceção de um, de que lhe falarei abaixo.

É neste que tenho os PPR dos meus dois filhos (agora com 17 e 9 anos) e que reforço mensalmente de forma automática. A cada mês, há novas unidades de participação que entram para o “bolo” de cada um deles. Cada pedacinho de dinheiro do reforço deles é “comprado” ao preço desse respectivo dia. Logo, com o passar do tempo, e como o PPR está a crescer, cada mês compro esse “pedaço” mais caro (ou mais barato) do que o anterior. Logo está a crescer menos na média do que o “bolo” inicial.

Como estou a fazer esses reforços automáticos nestes meses de queda, vai reparar no futuro que talvez venham a apanhar o meu PPR que foi de subscrição única e que está a o sabor do vento dos mercados. Em apenas um mês, o crescimento baixou de 12% para 8%, como pode ver abaixo.

Como já lhe expliquei, cada unidade de participação cresce (ou recua) em relação ao dia em que a subscreveu. Duas pessoas que subscreveram o mesmo PPR com uma semana de diferença podem estar uma com lucro e outra com prejuízo. A longo prazo, essas diferenças vão esbater-se.

Se levantasse este dinheiro antes de 1 ano, teria de pagar uma comissão de resgate de 1% ao banco. Como neste momento já passaram 12 meses, já não terei de pagar nenhuma penalização caso queira resgatar o total ou parte do valor investido. É o que está no contrato deste PPR (cada um tem as suas próprias regras). Leia sempre as condições TODAS antes de assinar/clicar “Subscrever”. E como os vou retirar do IRS, podem levantar este dinheiro (mais antigo que 12 meses) sem qualquer penalização. É tudo lucro.

No homebanking do Banco Invest consigo ver todos os dias (se quiser) se o PPR está a ganhar ou a perder.

As contas que estou a partilhar convosco ao longo do tempo será sempre em relação aos 1.000 euros originais subscritos no dia 2 de Novembro de 2020, com o valor de subscrição da unidade de participação nessa data específica. Devo sempre relembrar que rendimentos passados não garantem rendimentos futuros. As suas contas começarão no dia específico em que começar a investir. Neste momento, os fundos PPR estão em “saldos” mas ainda podem baixar mais se acontecer uma guerra.

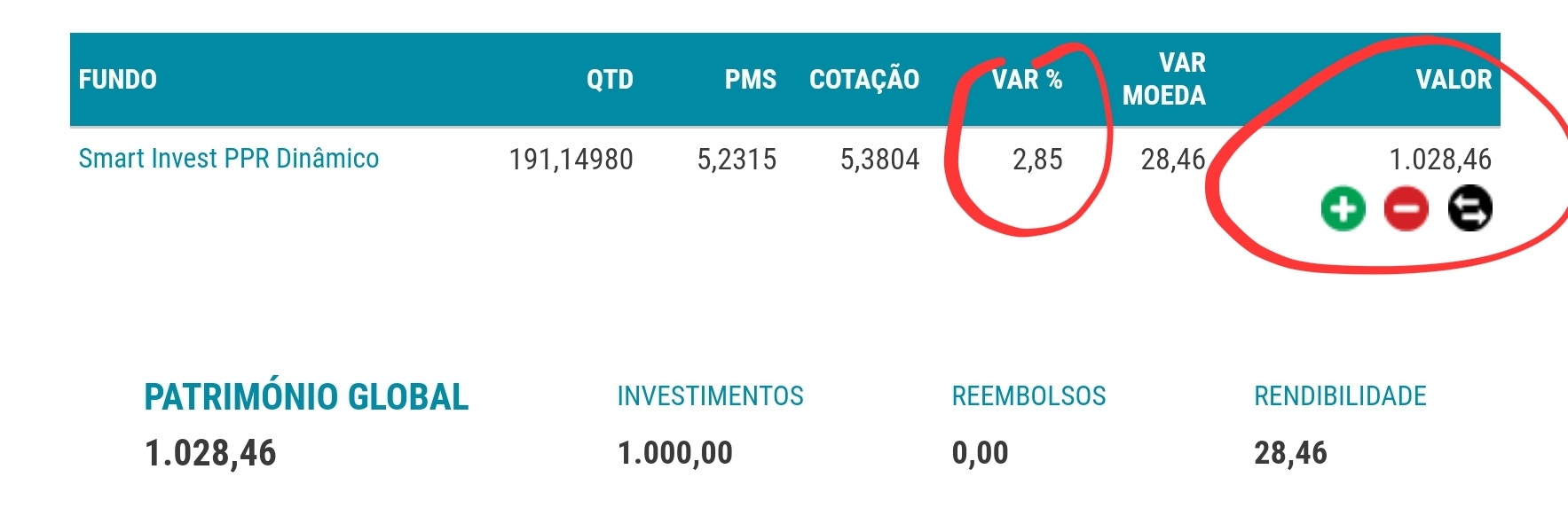

Smart Invest Dinâmico

Tenho um segundo PPR no Banco Invest que é o Smart Invest Dinâmico. Desceu de 6% em janeiro para agora estar a menos de metade. É esperar que as coisas acalmem no mundo.

O facto de ser PPR é importante por causa da fiscalidade mais favorável do que nos restantes tipos de investimento. No final, após 8 anos, faz toda a diferença (paga 8% de mais valias em vez de 28%).

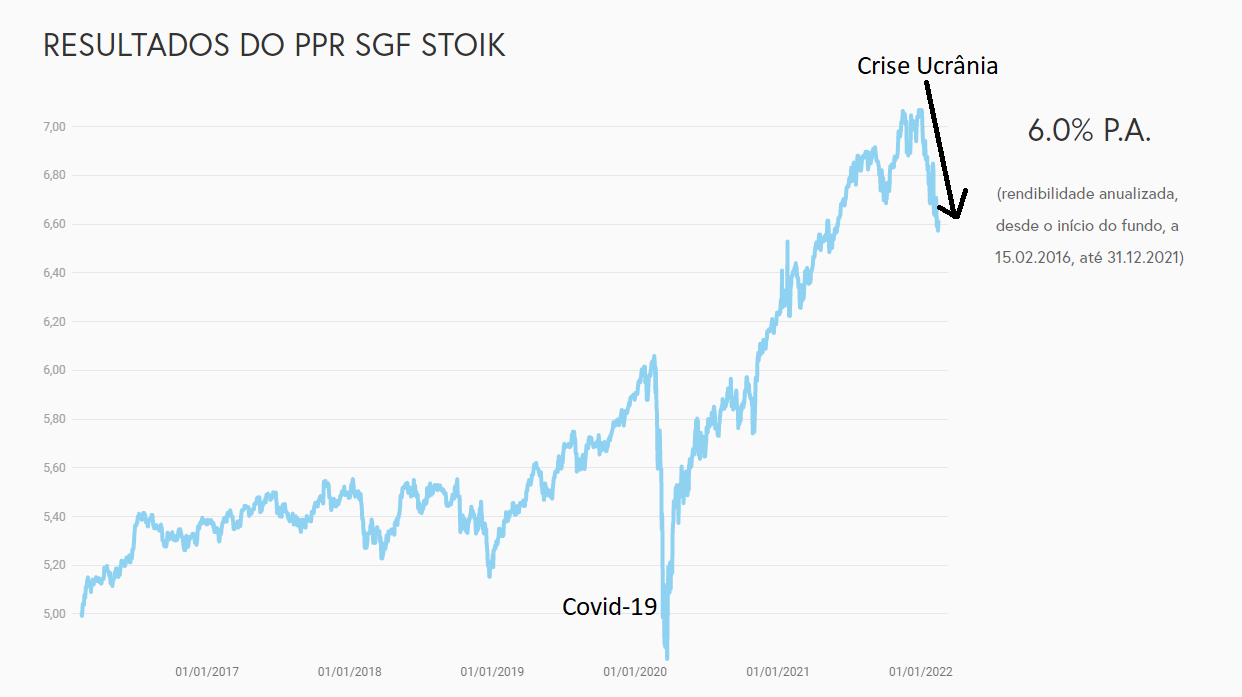

PPR STOIK

O meu PPR Stoik é o que se está a aguentar melhor nesta crise. Ou seja, claro que caiu como os outros, mas caiu menos. Não teve uma queda tão acentuada como o Optimize Agressivo, por exemplo. Esta comparação em tempo real entre PPR está a ser muito interessante para mim – espero que para vocês também – para que percebam o comportamente de cada um deles.

É quase como se tivessem personalidades diferentes (como os nossos filhos). Bem, na realidade, o desempenho de cada PPR é de facto o resultado das escolhas e personalidade da pessoa ou equipa que os gere. Daí a importância de os estudarmos e conhecermos antes de os subscrevermos. Espero estar a contribuir para esse conhecimento, porque ler apenas os folhetos de cada um, embora seja bom, não diz tudo.

Em fevereiro continua em primeiro lugar. Ou seja, foi o que desceu menos apesar da queda das bolsas.

Desceu de um crescimento de 15% para 13%. Uma queda de apenas 2%. Os outros caíram muito mais.

PPR Optimize Agressivo

Neste últimos dois meses este PPR “perdeu” quase tudo o que ganhou desde o início do ano passado. O PPR Optimize Agressivo estava a crescer desde o início 20%, e agora teve uma queda muito grande com esta crise. Devo resgatar? Claro que não! Gostava era de poder reforçar :).

Tal como o STOIK, em altura de recuperação e crescimento, andam lá sempre em cima taco a taco. Portanto, acredito que assim que esta crise passar (se não vier outra) recuperará rapidamente para os valores que tinha antes e ainda mais. É o que eu acho, não quer dizer que seja isso que vai acontecer.

Este é um PPR com uma enorme percentagem de ações no cabaz (cerca de 90%). Daí o nome “Agressivo” na descrição. Esta corretora também tem PPR menos arriscados. Depende do seu perfil. O ponto que gostava que você fixasse é que o que vai ganhar no fim disto tudo é o que o seu PPR estiver a valor no dia em que o resgatar. Não interessa se já esteve a ganhar 500%. Se no dia em que que resgatar estiver a ganhar só 1%, é 1% que leva para casa. Daí a importância de ter um objetivo bem definido para saber o que fazer e quando.

NB PPR

O meu quarto PPR é o NB PPR. Este mês passou a negativo. Estou a “perder” cerca de 20 euros. Está com um desempenho negativo de 2%. Tal como nos outros, resta-me aguardar que a situação no mundo recupere.

Os PPR não são todos iguais. Tem de os escolher muito bem e se não estiver satisfeito com o seu, transfira-o para outro que considere melhor, depois de pesquisar muito. Não o mantenha, só porque sim. Não perde os benefícios que ganhou entretanto. Se trocar de um fundo PPR para outro Fundo PPR não paga rigorosamente nada. Se mudar de um seguro PPR para um fundo PPR tem de pagar uma penalização de 0,5%. Muitas corretoras suportam essa despesa por si. Informe-se.

O Save & Grow é o meu PPR mais recente. Em novembro esteve a crescer 6%, mas agora em fevereiro manteve-se em valores negativos. Os meus 1.000 euros desvalorizaram -2,5%. Ou seja, se resgatasse este PPR hoje, teria perdido 25 euros.

O PPR da “Casa de Investimentos” (é assim que se chama a Gestora de Fundos) foi subscrito por mim vários meses depois dos outros, por isso a comparação no gráfico será sempre “injusta” porque quando o subscrevi já os outros levavam um grande avanço. Mas faço assim porque quero que percebam isso mesmo. A data em que subscrevem é importante. Vou continuar a aguardar e esperar pela recuperação.

Este PPR tem quase 100% de ações. Estou curioso para ver o desempenho dele, em comparação com os outros PPR e com os ETF que podem ser comparáveis (uma vez que são ETF também com 100% de ações).

Bankinter MEGA TT

O Bankinter “Mega TT” também entrou em terreno negativo. Ou seja, se resgatasse hoje, receberia 971 € em vez dos 1.000 € que subscrevi. Desceu de quase 7% em novembro para 0,2% em janeiro e agora está negativo -2,87%. Nada a fazer a não ser aguardar. Daí a importância de nunca investir dinheiro de que vai precisar proximamente. Tem de estar sempre preparado para suportar com paciência estes momentos que podem demorar semanas, meses ou anos.

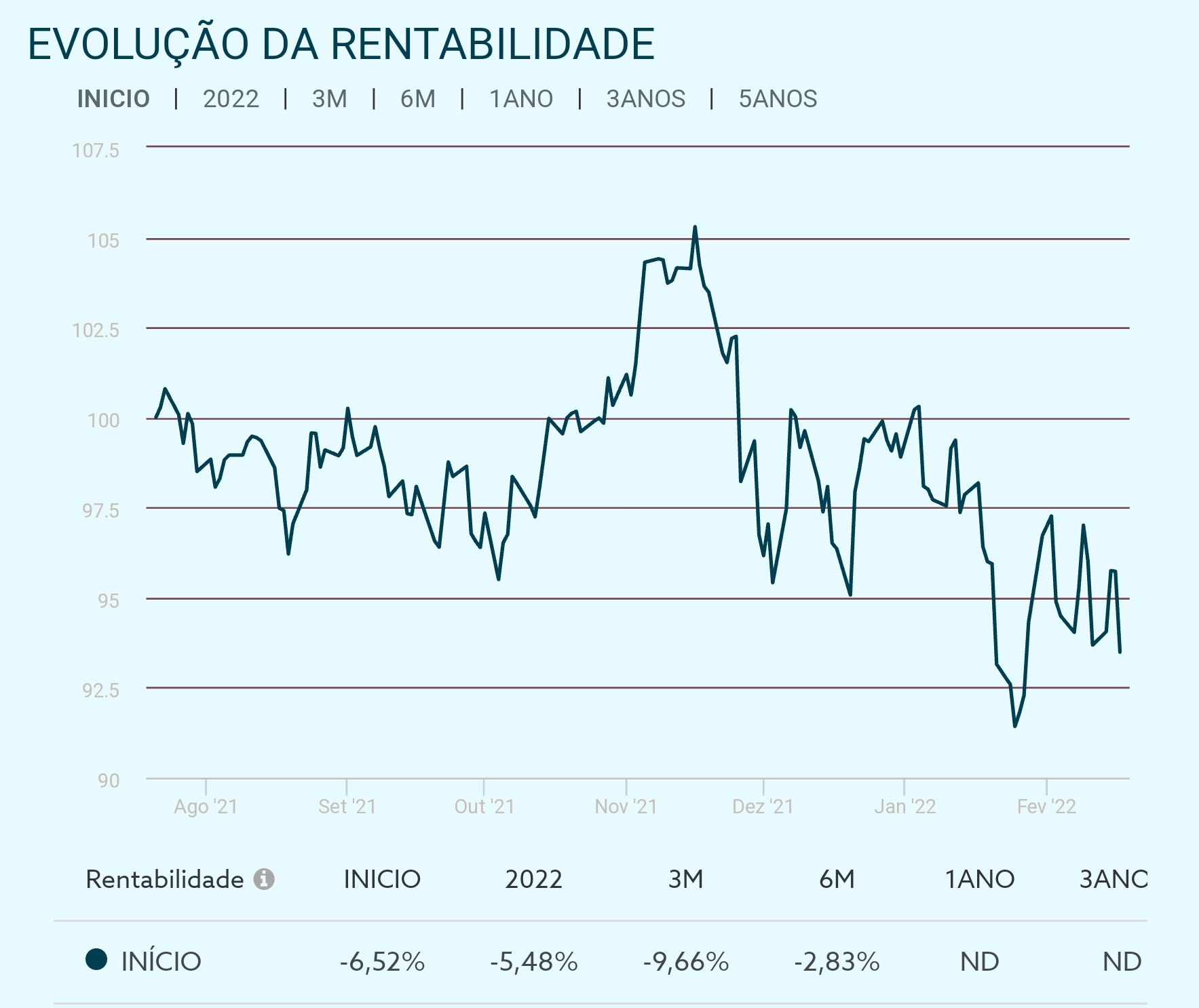

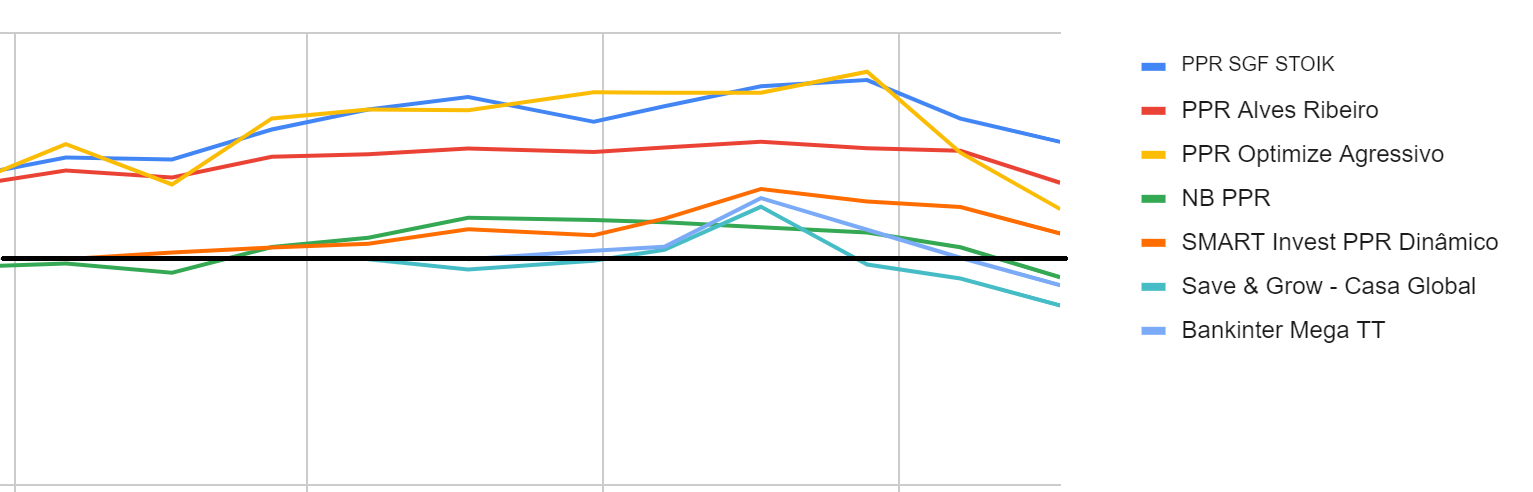

O gráfico

Acredito que visualizar o crescimento dos PPR com estas linhas vai ajudar a perceber como cada um deles se comporta quando os mercados (bolsas) estão em alta e em queda. O Optimize Agressivo foi o que teve a maior queda. O STOIK e o PPR Alves Ribeiro (e o “irmão” Smart Invest) aguentaram-se muito bem.

Veja como os PPR que têm mais percentagem de ações crescem mais do que os outros, mas também têm quedas muito bruscas. Num balanço muito rápido, tenho 4 PPR positivos e 3 negativos.

A linha preta mais grossa abaixo é o valor que investi em cada um deles (1.000 ,€).

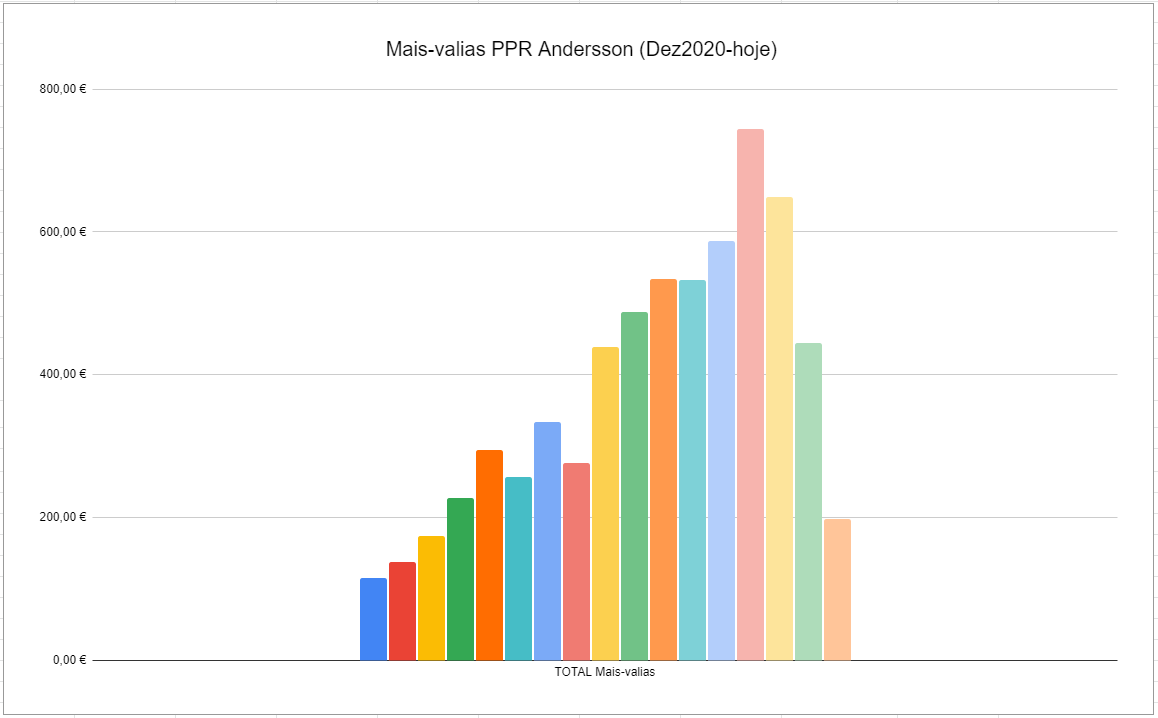

Feitas as contas, com 7.000 € (7 PPR de 1.000 € cada um) ganharia em 16 meses cerca de 198 euros (744 € em novembro de 2021), se os regatasse esta semana. Haverá semanas (ou meses) no futuro em que poderei estar a perder dinheiro (caso resgatasse). Nessas situações é esperar que passe a “tempestade”. Caso fossem 70 mil euros, estaria a ganhar neste momento 1.980 € para além do que investi.

A ideia dos PPR é investir, reforçar regularmente e não mexer até que precise do dinheiro (muito lá para a frente). Pode duplicar, triplicar ou até quadruplicar o seu dinheiro. Até lá, vai passar por muitas situações destas.

Como pode ver no gráfico abaixo, as minhas mais-valias desceram muito consideravelmente nos últimos 3 meses. Neste momento, é a guerra que manda nas minhas finanças.

Já lhe expliquei que não me interessam os Seguros PPR com capital garantido. Quero arriscar ter ganhos maiores em vez de simplesmente garantir o que tenho, com ganhos mínimos. Quando chegar aos 60 anos (ou quando atingir o valor que tenho como objetivo) será altura de transferir para um PPR com capital garantido.

Mas respeito muito quem opta por produtos com capital garantido. É uma decisão pessoal. Cada um tem o perfil que tem. Mas ganha historicamente muito menos. A diferença é que não perde nunca nada do que lá tem. Mas também nunca ganhará nada de muito significativo e que faça diferença na sua vida. É a diferença que faz pôr o dinheiro a trabalhar para si.

Se quer largar as amarras dos produtos com capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- Investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

")

Boa tarde

Tenho uma conta de serviços mínimos, se quiser subscrever um PPR através do banco invest vou deixar de poder ter conta de serviços mínimos bancários?

Olá. Sim. Passa a ter conta à ordem em dois bancos. Mesmo que esteja a zeros e só faça o ppr. Se fizer um ppr numa corretora pode manter a csmb porque não são bancos. Avalie.

Caso pretenda reforçar o PPR Alves Ribeiro, aproveitando o momento de baixa do mercado, só poderei levantar todo o PPR subscrito sem penalização passados 12 meses?

Boa tarde Pedro, subscrevi um PPR no final do ano passado e embora possa ser um bocadinho assustador ver o valor descer, estou convicto que esta poderá ser uma boa altura para reforçar o PPR e outros investimentos que se possa ter. É uma questão de manter a cabeça fria e controlar as emoções. Disciplina e conhecimento são duas ferramentas poderosas. Tal como o Pedro, comecei tarde a minha caminhada por este mundo dos investimentos, mas já diz o saber popular que mais vale tarde do que nunca.

Isso mesmo. Abraço.

Só um tópico para o debate, Pedro: na minha modesta opinião, penso que a actual instabilidade nos mercados mundiais tem mais a ver com os receios de uma inflação mais alta e duradoura, bem como uma mais que provável escalada nas taxas de juros proporcionada pelos Bancos Centrais. A situação de possível conflito entre a Rússia e a Ucrânia só veio piorar o cenário!

Cumprimentos!😀

Sim, as duas coisas.

Tenho um seguro ppr e em 3 anos já perdi 2500 Euros isso é possivel e porquê os bancos não avisam que isso poderia acontecer

Olá. Pela sua descrição obviamente não tem um seguro PPR…