Amortizo ou não amortizo?

Vamos imaginar que tem 1.000 euros disponíveis que não precisa para o seu fundo de emergência. Estão a “morrer” no banco. Será que deve usá-los para fazer uma pequena amortização no seu crédito à habitação?

A prestação da casa ao banco nunca esteve tão baixa como agora. A Euribor está negativa. Por isso, muitos portugueses perguntam-se se devem aproveitar para amortizar a casa ao banco ou se mais vale deixar como está.

Na reportagem de logo à noite, o Contas-poupança fez as contas a quanto poderia poupar se pagasse a sua casa alguns anos mais cedo.

Vamos mostrar-lhe o caso de Óscar Martins, que vive em Setúbal, e que tinha um crédito de 100 mil euros a 40 anos. Devia acabá-lo em 2047. Sabem o que ele fez? Despachou esse crédito em 10 anos. Foi uma brutalidade de esforço? Sim, foi. Teve de fazer sacrifícios financeiros? Teve. Valeu a pena? Quanto poupou? Vai ter de ver a resposta dele mais logo no Jornal da Noite na SIC.

Prós e contras da amortização antecipada

Com a ajuda de especialistas estivemos a analisar os prós e contras de amortizar o seu crédito antes do prazo contratado. De que valores estamos a falar? Que penalizações pode ter de pagar (ou não) sempre que amortizar algum valor mesmo que seja pequeno?

E vale a pena amortizar (pagar antes do prazo) valores pequenos como 1.000 ou 2.000 euros ou só vale a pena se forem 10 mil ou 20 mil euros? Vamos responder.

E que despesas é que tem com o seu crédito à habitação e não faz ideia ou nem se lembra que está a pagar? Olhe que não é só o dinheiro da prestação que sai todos os meses da sua conta.

Se pagar a sua casa 5 anos mais cedo – sem o esforço gigante do Óscar que reduziu 30 anos – quanto iria poupar? Há simuladores na internet que o ajudam? Amortizar a casa é uma decisão racional ou emocional?

Já agora fica a saber que 99% dos créditos anteriores a 2000 não têm qualquer penalização sempre que amortizar o seu crédito à habitação. Vá aos seus arquivos e leia durante o dia o seu documento complementar da Escritura da sua casa, nomeadamente a alínea que fala de penalizações por amortização antecipada. Vai ser-lhe útil mais logo quando vir a reportagem.

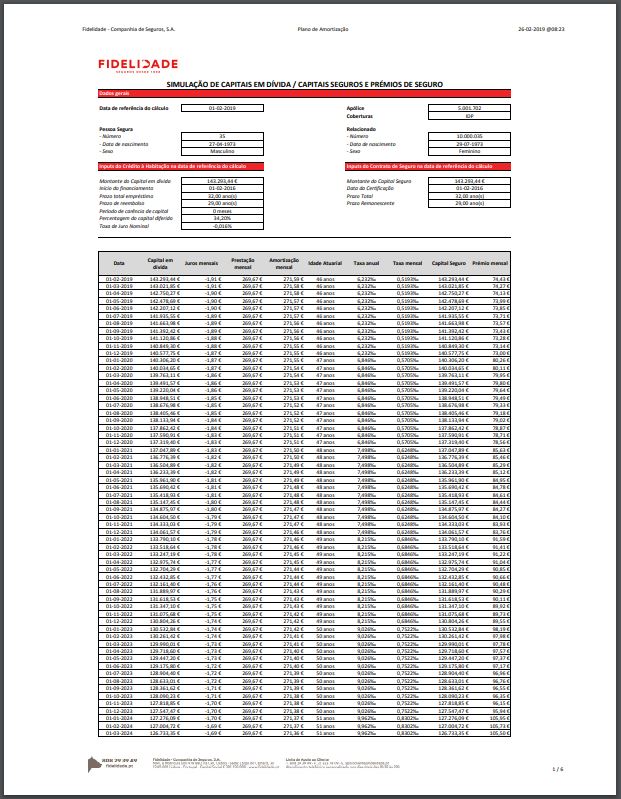

Peça o seu plano de pagamentos

E faça já um favor a si mesmo. Contacte o seu banco e/ou seguradora ainda hoje e peça um plano de pagamentos até ao fim do contrato para saber com o que conta. Eles que nem se atrevam a pedir-lhe dinheiro. Se lhe pedirem dinheiro por esse documento façam imediatamente queixa por escrito no Livro de Reclamações e contactem-me para eu acompanhar. É um direito seu.

Esse documento é importantíssimo para fazermos as contas que precisamos de fazer para poupar mais uns valentes milhares de euros e para dormir mais descansado daqui a uns tempos.

Não se esqueça. Mais logo, no Jornal da Noite na SIC. Se não conseguir ver em direto, assim que chegar a casa, ande com a box para trás. Para si não é, mas para nós é importante.

Quarta-feira é dia de Contas-poupança! Até logo.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Os portugueses só pensam na prestação….mas esquecem a fortuna que se paga de seguro de vida.

AMORTIZE seja pouco ou muito, AMORTIZE!

Se tiverem à procura de um simulador têm esste feito mesm o à medida para o mercado Português. https://play.google.com/store/apps/details?id=com.ccapps.amortiza

Obrigado andava a procura de uma app do genero para android.

Essa App já me safou quando eu pedi o meu crédito habitação. Os bancos estão sempre a abusar e nem são capazes apresentar as contas em condições. Altamente recomendado.

Por acaso usei esta App há uns tempos para fazer umas simulações e mostrar ao banco as diferenças. O meu banco dizia que não compensava porque o meu spread+euribor dava 0,4%.

A verdade é que abater grande parte do crédito, até pode não compensar muito se os juros tiverem muitos baixos, mas o que se poupa em comissões e seguros vale bem a pena.

Pagava 100€ de seguro de vida pelo casal com uma divida de 30k devido à minha idade. Amortizei 25k, pago menos de juros e o meu seguro passou para 20€.

Quando amortizar o resto deixo de pagar seguro, 4€ de comissão de processamento e ainda mudo de banco para pagar 0€ de comissões bancarias.

Estamos quase lá 🙂

Tb existe no site do ( comparajá ) uma boa folha de Excel.

Infelizmente apenas em inglês, mas relacionado com o tema:

https://www.businessinsider.com/pay-mortgage-early-or-invest-look-at-interest-rates

A questão não é se compensa amortizar, claro que entre ter o dinheiro parado ou abater uma dívida, a segunda opção é sempre melhor.

A questão é se esses 1000€ de amortização não compensará investir antes em algo (não me refiro obviamente em depósitos a prazo).

E fazer esses dinheiro crescer para amortizar mais com o mesmo dinheiro. Isso era o ideal. Mas o português médio quando tem 1.000 euros gasta-os.

Olá Pedro. Pedi os documentos que sugere relacionados com o meu crédito habitação no Novo Banco, com o respectivo seguro de vida e multiriscos. Em resumo, a resposta do banco foi: “blá blá blá, não lhe podemos facultar o que pede pois a taxa pode variar a qualquer altura”.

Mentira. Insista. Com os valores atuais.

O que está a pedir é uma previsão. Só isso. Acabei de pedir a CGD e recebi ontem

Obrigado. Eu pedi no dia 6 e só ontem recebi aquela resposta. Já insisti. Darei conta aqui dos progressos…

começou o festival do empurra entre a seguradora e o banco.

Fui ao bcp pedir o meu plano de pagamento do seguro de vida………empurraram para a Ocidental.

envio email à ocidental pelo endereço que disponibilizam……………..afinal tem de enviar para outro email.

já enviei email….vou aguardar.

Não desista. É normal.

Ocidental é horrível..

Eu na área pessoal do Millennium, no seguro de proteção ao crédito, no objeto seguro tenho o valor que pagava de prestação quando fiz o crédito… Estou há um mês há espera que a ocidental me diga qual é o valor da prestação coberto atualmente pelo seguro caso eu necessite de ativar este seguro… Na sucursal dizem-me que neste caso pagam esse valor, que é menor que o que pago de prestação atualmente… Acho que tenho um “seguro de proteção parcial do crédito”… Afinal para que é que ando a pagar um seguro mensalmente?? Fartinha de bancos e seguradoras…

Boa tarde, a minha questão é a seguinte: o meu crédito habitação está indexado à euribor 12 meses e acho que a revisão dessa taxa é feita agora em dezembro, esse valor da taxa depois vai ser ajustado à prestação e depois a prestação é sempre a mesma durante o resto do ano ou vai variando todos os meses? Porque este mês eu amortizei 2000 euros e queria saber de que forma esse valor se vai repercutir no valor da prestação. Eu já verifiquei que durante o ano transacto paguei todos os meses o mesmo valor de prestação, com excepção do mês de novembro que paguei menos 10 centimos, no entanto este mês voltei a pagar o mesmo valor dos meses anteriores ou seja se eu for amortizando durante o ano isso vai-se refletir no valor da prestação mês a mês ou apenas a partir da data da revisão da taxa euribor, neste caso euribor a 12 meses? Obrigado pela atenção. Filipe M.