O meu investimento em Criptomoedas – Balanço de Março de 2024

Cá estou eu para fazer mais um balanço do meu “investimento” em criptomoedas. Tenho algum dinheiro em Ethereum, e faço mensalmente um retrato de como está a correr.

Quero antes de mais relembrar que está em ampla divulgação uma burla grave em que estão a usar o meu nome para que as pessoas invistam em plataformas de criptomoedas ou outros investimentos arriscados. Os burlões encorajam-no a colocar 250 euros numa determinada plataforma com a promessa de lucros altíssimos. CUIDADO! ISSO É BURLA. O processo de queixa contra desconhecidos está a decorrer, mas ninguém sabe quem são.

Eu nunca vos digo para meterem dinheiro em lado nenhum. E repito para só investirem em coisas que conhecem e em que confiam. Nunca metam dinheiro seja onde for, por impulso. Se for preciso, esperam 6 meses antes de decidir. Dinheiro fácil e decisões que têm de ser tomadas rápido é claramente burla. Não caia nisso.

O meu objetivo, ao falar-vos com absoluta transparência sobre as várias ferramentas que tenho, é contribuir para a nossa literacia financeira, para conhecermos os riscos e vantagens de cada produto financeiro.

Posto isto, quero fazer o balanço do mês de março, para vos dizer que depois de ter atingido um pico de 60% de valorização, as minhas criptomoedas caíram um pouco, mas ainda estou com uma valorização de 40% caso as vendesse hoje. Estive com “prejuízo” durante mais de 1 ano e meio (metade de 2022 e todo o 2023).

Neste momento tenho Ethereum e Litecoin. Em números redondos, já estive a perder 60% e neste momento estou a ganhar 45,4% (8 de abril de 2024). Se dividir por estes 2 anos, dá uma média de 22% ao ano.

Como já sabe, em todos os investimentos com capital não garantido, só perde realmente o seu dinheiro se o resgatar. Portanto, mantive o valor em Ethereum que comprei há cerca de 2 anos, apesar de ter desvalorizado bastante. É dinheiro que não preciso para o meu dia-a-dia, por isso é que o arrisquei em criptomoedas.

Preciso que fique claro para si que colocar dinheiro em criptomoedas é extremamente arriscado e que só deve fazer isto se tiver uma boa almofada financeira. Alguns especialistas em finanças pessoais recomendam que nunca tenha mais do 5% do seu património em criptomoedas. De resto, é uma forma de tentar rentabilizar o seu dinheiro de uma forma legal numa ferramenta que ainda é desconhecida de muitos e que não tem qualquer regulação. O meu objetivo é duplicar o investimento e direi aqui quanto atingir o meu objetivo (ou se não consegui).

Tem os meus gráficos e os números exatos deste mês mais abaixo.

O que é este balanço

Todos os meses, direi aqui como está a correr o meu “investimento” em criptomoedas (especificamente em Ethereum, que é a segunda criptomoeda mais relevante a nível mundial). Como expliquei neste primeiro artigo AQUI, a minha intenção não é ensinar-lhe com todo o detalhe como investir, comprar e vender e quais são as características técnicas de cada moeda e como saber qual é o projeto de cada uma das milhares de criptomoedas que existem.

Para isso terá de procurar fontes especializadas e tem várias páginas de Facebook em português de Portugal dedicadas a essa área. Se tiver mesmo curiosidade em saber como funcionam as criptomoedas e a blockchain, a Defi, staking e por aí fora, deve investigar em outras fontes porque não sou a pessoa indicada.

O que vai poder encontrar aqui são as experiências de um cidadão que – sem conhecimentos profundos – ganhou dinheiro no passado com bitcoin (tive um lucro de 500%) e que agora está a reinvestir parte desse dinheiro numa outra moeda simplesmente para ver o que acontece. O que lhe prometo é ser completamente realista e dar-lhe os meus valores reais de quanto estou a ganhar ou a perder com os cerca de 2 mil euros que comprei de Ethereum a 10 de janeiro de 2022. Vou mostrar-lhe os meus gráficos e as dificuldades, alegrias e “tristezas” ao longo deste percurso.

A minha intenção não é vender-lhe nenhum curso, nem recebo comissões de nenhuma plataforma, nem tenho nenhum interesse em que você se meta nisto. Até pode acontecer (e isso também seria útil) que ao ler os meus relatos perceba que isto não é para si, e que deve manter-se longe deste tipo de “investimentos”.

Coloquei a palavra “investimentos” entre aspas porque as criptomoedas não têm qualquer espécie de supervisão, não são reguladas e está exclusivamente por sua conta e risco. Muitas pessoas já ganharam muito dinheiro com criptomoedas? Sim! E muitas perderam também, porque investiram dinheiro que afinal precisavam para outras coisas, foram burladas, ou simplesmente assustaram-se por falta de literacia financeira.

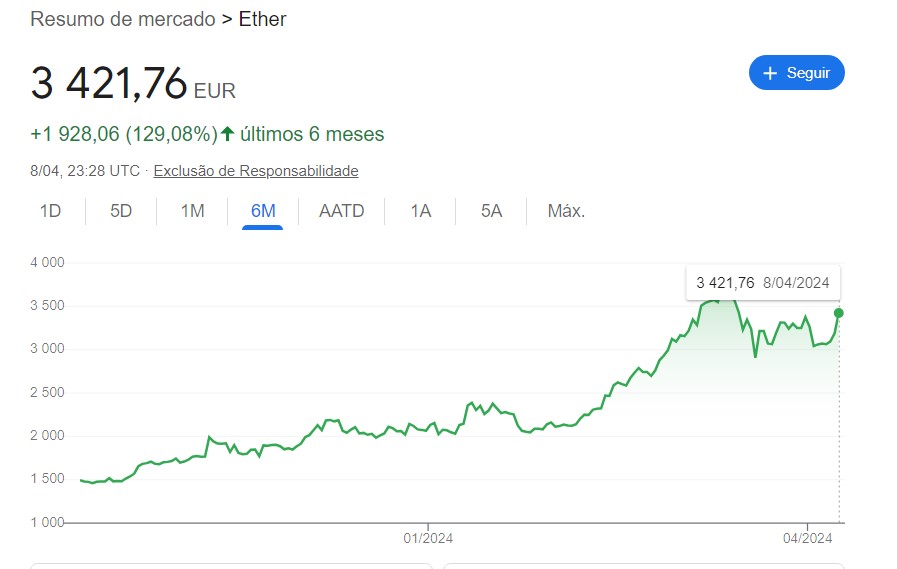

Neste gráfico desta semana (08/4/2024) tem o desempenho da moeda Ethereum no último ano. Nos últimos 6 meses ganhou quase 130%%. É uma grande recuperação, porque esteve a desvalorizar 72%, quando um Ethereum esteve a valer 837 euros. Isto quer dizer que se tivesse comprado Ethereum em Junho de 2022, neste momento já tinha mais do que triplicado o valor que tinha comprado, fosse 100 euros, fossem 10 mil. Vale hoje (09/4/2024) 3.421 euros.

Estou a ganhar ou a perder dinheiro?

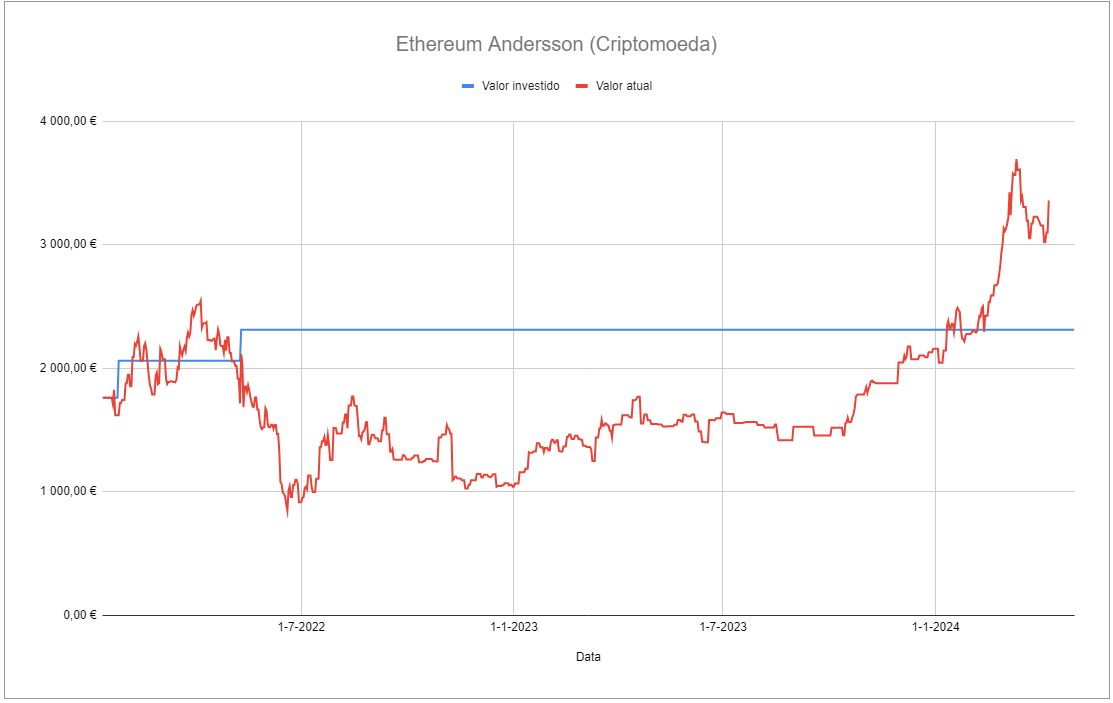

No princípio de abril de 2022, estive a “ganhar” 485 euros. Em Maio estava a perder 634 euros, e no último dia de Dezembro de 2023 estava a perder 1.269 euros. No final de Março de 2024, estou a ganhar 871 euros.

No dia 10 de Janeiro de 2022, comprei 1 760,54 € de Ethereum. Entretanto, como as quedas foram substanciais, decidi reforçar o meu investimento no dia 24 de janeiro de 2023 (comprei mais 300 euros). No dia 10 de Maio de 2023 reforcei com mais 250 euros.

Como podem ver no gráfico abaixo, a linha azul é o valor fixo que investi (com os reforços no dia 24 de Janeiro e 10 de Maio de 23) e a linha vermelha é o que esse dinheiro foi variando ao longo dos dias.

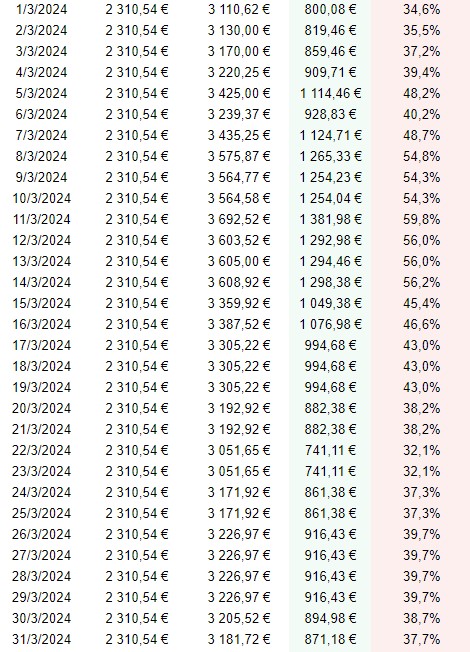

Como poderá analisar no quadro seguinte, com os valores quase dia-a-dia, poderá verificar que as criptomoedas são um ativo com elevado risco. Não é para qualquer pessoa. Em menos de 1 mês, valorizou mais de 30 pontos percentuais.

Como se compram criptomoedas

NOTA MUITO IMPORTANTE: Isto não é um conselho para “investir” em criptomoedas. Pode perder TODO o seu dinheiro.

Primeiro, tem de abrir uma conta numa corretora de criptomoedas. Há várias. Abri na Binance. Também tenho conta aberta na Kraken e na Bitmex, mas a que uso mais é a Binance. É como abrir uma conta num banco normal. Tem de mandar documentos, responder a inquéritos e preencher muitos formulários para provar que é você. Só confia neles se quiser. Não ganho comissões de ninguém.

Depois de abrir conta nestas corretoras virtuais, tem de transferir para lá o dinheiro que entender. Pode ser por transferência bancária, por cartão de crédito ou por outro meio disponível. Depois de transferir para lá o seu dinheiro em euros, tem de comprar a criptomoeda que quiser. É só clicar no botão “Comprar”. Há centenas ou milhares de moedas. Cada uma tem um valor diferente, podem ser cêntimos ou milhares de euros. Não precisa comprar “uma” bitcoin. Pode comprar um cêntimo (satoshi) de bitcoin. Traduzindo por miúdos, pode comprar 20 euros de bitcoin ou de Ethereum ou de outra moeda qualquer.

Comprar uma criptomoeda (e reforçar) é a mesma coisa que comprar uma ação, só que o mercado das criptomoedas funciona 24 horas por dia, 7 dias por semana. E, para já, não paga (muitas) comissões a bancos e corretoras físicas. Por outro lado, não se esqueça de que não tem nenhuma regulação e que nunca terá ninguém a quem se queixar se tiver problemas. É todo um mundo novo.

O que pretendo que claro é que este “mundo” existe e está acessível a qualquer pessoa. Se conhecer os riscos e as vantagens pode ser uma boa alternativa de fazer dinheiro com o seu dinheiro. Sempre com o risco de perda total. Se tiver 100 euros que não lhe façam falta, pode aprender umas coisas muito interessantes.

Sublinho que qualquer outra moeda teria resultados diferentes dos meus e o momento em que as comprei também tem influência. Só saberá como funciona se experimentar. Mas se o fizer, faça-o com ajuda e com todo o cuidado.

5 passos simples que vão mudar a sua vida

5 passos simples que vão mudar a sua vida

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário, e não com o que gostava de ter.

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

")

0 comentários