Vale a pena fazer um PPR como investimento?

Este mês, por causa da continuação da guerra na Ucrânia, os meus Fundos PPR continuaram a descer. Menos do que nos dois meses anteriores, mas continuam em queda. Nos últimos 4 meses, já perdi 480 euros de lucros. Ou seja, ainda estou em terreno positivo, mas apenas com 160 euros de valorização (no conjunto dos meus 7 PPR). Estou agora na mesma situação que estava em janeiro de 2021.

Isto quer dizer que alguém que subscreva um destes PPR agora, quando a situação voltar ao normal (esperemos que aconteça) é como se estivesse a “ganhar” um ano de investimentos em relação a mim. É por isso que tento reforçar os meus investimentos nestes momentos de queda e NUNCA resgatar só porque desvalorizaram. Estas quedas são normais e fazem parte do percurso.

Tenho 4 PPR ainda em terreno positivo e 3 com valores negativos. Neste últimos 3, se os resgatasse agora, perderia uma pequena parte do valor investido. Tem as percentagens de crescimento e desvalorização em março mais abaixo neste artigo.

Como sabem, todos os meses reforço os PPR dos meus dois filhos aconteça o que acontecer. Mantenho essa estratégia. Os meus outros PPR não os reforcei simplesmente porque não tinha dinheiro para os reforçar (com muita pena minha). Fiz apenas um reforço do Fundo de investimento “Líderes globais” da Caixa Geral de Depósitos (não é um PPR) porque me pareceu que naquele dia especificamente o valor da unidade estava de facto tão baixo que devia aproveitar.

Relembro que agora pode ser um bom momento para começar um destes PPR ou ainda pode ser (muito) cedo. Nunca saberá de antemão. Qualquer um dos meus 7 PPR sofreu grandes quedas (uns mais do que outros). Portanto, se quiser começar um agora, e a diplomacia vencer, ele vai começar a crescer a partir “cá de baixo” e quando eu chegar a zero (o que tinha antes da crise) você já me levará um avanço de 5 ou 6%.

Mas também pode acontecer subscrever agora e a guerra agravar-se e esse nosso investimento descer a pique ainda mais e sem saber onde vai acabar e durante quanto tempo vai estar cá no fundo antes de começar a subir outra vez. Teria de esperar pelo fim da guerra, que pode durar muito ou pouco tempo. Nunca saberemos. O que devo fazer? A minha estratégia é ir investindo e reforçando aos poucos ao longo do tempo. Assim, quando bater mesmo no fundo, ainda terei algum dinheiro disponível para investir. NUNCA INVESTIR DINHEIRO QUE LHE FAÇA FALTA.

Veja abaixo os gráficos com os meus números reais.

INFORMAÇÃO PERMANENTE: Muitas pessoas, ao longo de décadas, sempre pensaram que os PPR eram apenas para a reforma e que servia para ir buscar entre 300 ou 400 euros ao IRS pela dedução fiscal, ou para baixar o spread do crédito à habitação.

Foi só há cerca de 2 anos que percebi que não é (só) assim. Desde que eu não coloque este valor no IRS, posso levantá-lo quando quiser (ver as condições do banco ou corretora) sem qualquer penalização.

Foi por isso que decidi, em novembro de 2020, fazer um PPR para cada um de nós aqui em casa, incluindo para os meus filhos (de 16 e 8 anos, na altura). E mensalmente faço aqui o balanço de quanto estão a crescer (ou a perder) para partilhar convosco mais alguma literacia financeira completamente isenta de influência de bancos, marcas, publicidade, etc. É o que é, com valores absolutamente reais (os meus) e depois você tira a suas próprias conclusões.

Coloquei 1.000 € em cada um. Subscrevi os PPR em 7 instituições diferentes e com componentes diferentes de ações e obrigações. Uns são mais arriscados do que outros. Fiz de propósito com este fim, embora possa estar a “perder” algum dinheiro (ganhar menos) com estas opções diferenciadas. Ou talvez não, porque se as bolsas caírem, talvez os que agora não crescem tanto (ou estão a perder) provavelmente se aguentem melhor. Vou acompanhar.

Neste artigo expliquei os meus critérios.

Quanto estou a ganhar (ou a perder) com os meus PPR?

Como lhe expliquei acima, tenho 7 PPR diferentes para que juntos acompanhemos quanto rendem de facto estes produtos de investimento/poupança e de que forma seguem ou não o desempenho das bolsas mundiais. Fiz estes (podiam ser outros, mas tenho por princípio ser o mais transparente possível convosco, por isso digo os nomes):

- PPR Alves Ribeiro (Banco Invest)

- PPR Stoik (SGF – Sociedade Gestora de Fundos)

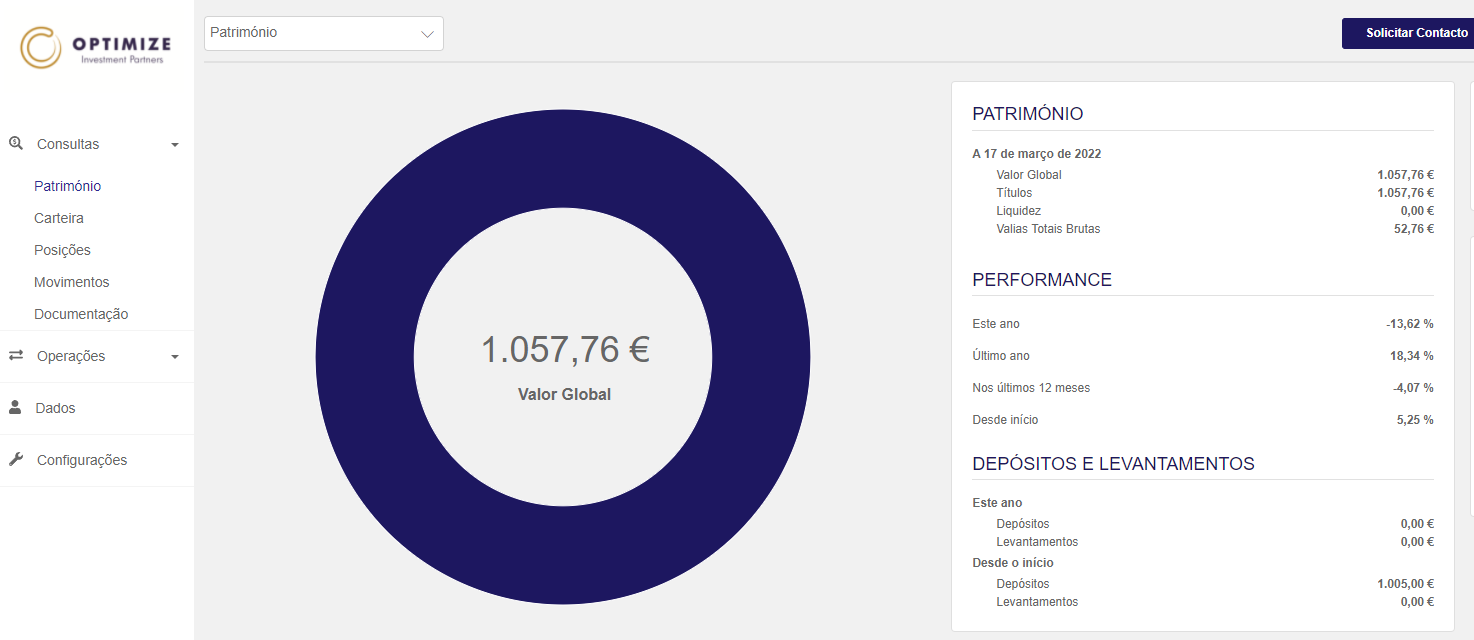

- PPR Optimize Agressivo (Optimize – Sociedade Gestora de Fundos)

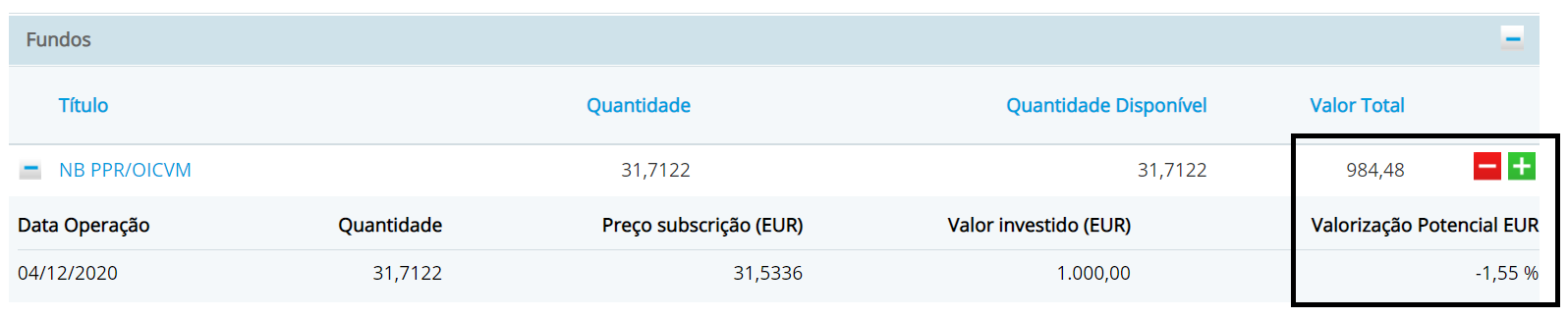

- NB PPR (GNB) Pode subscrever em vários bancos (Activobank, Best, Novo Banco)

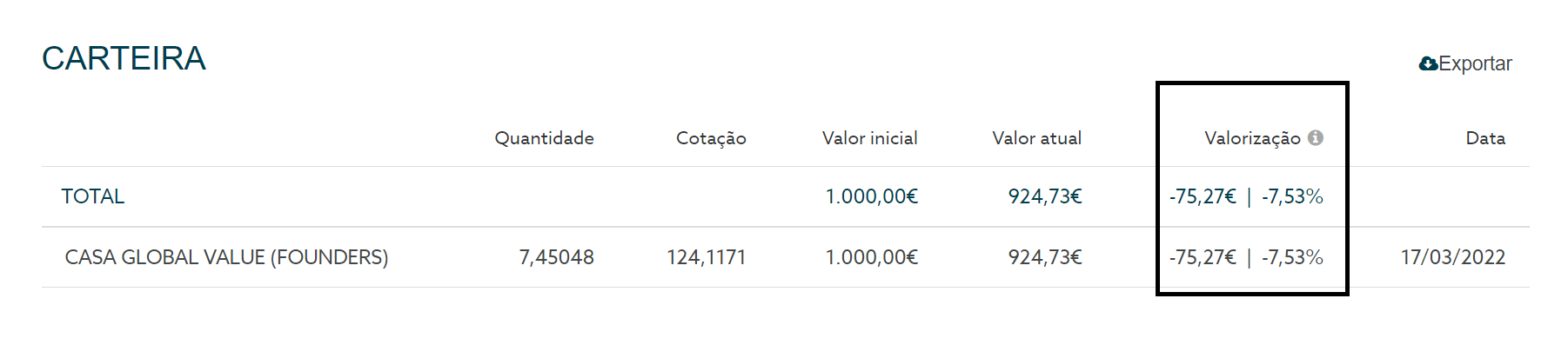

- Save & Grow (Casa de Investimentos)

- Mega TT PPR (Bankinter)

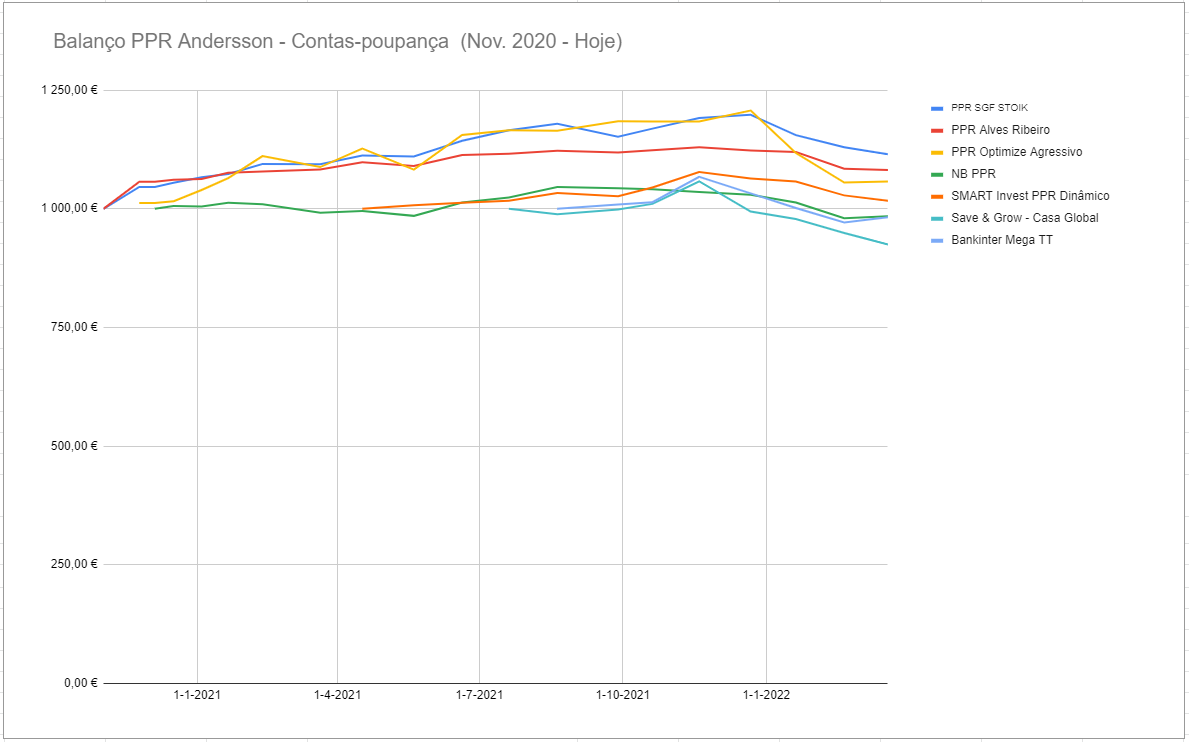

Balanço dos meus PPR – Mês #17

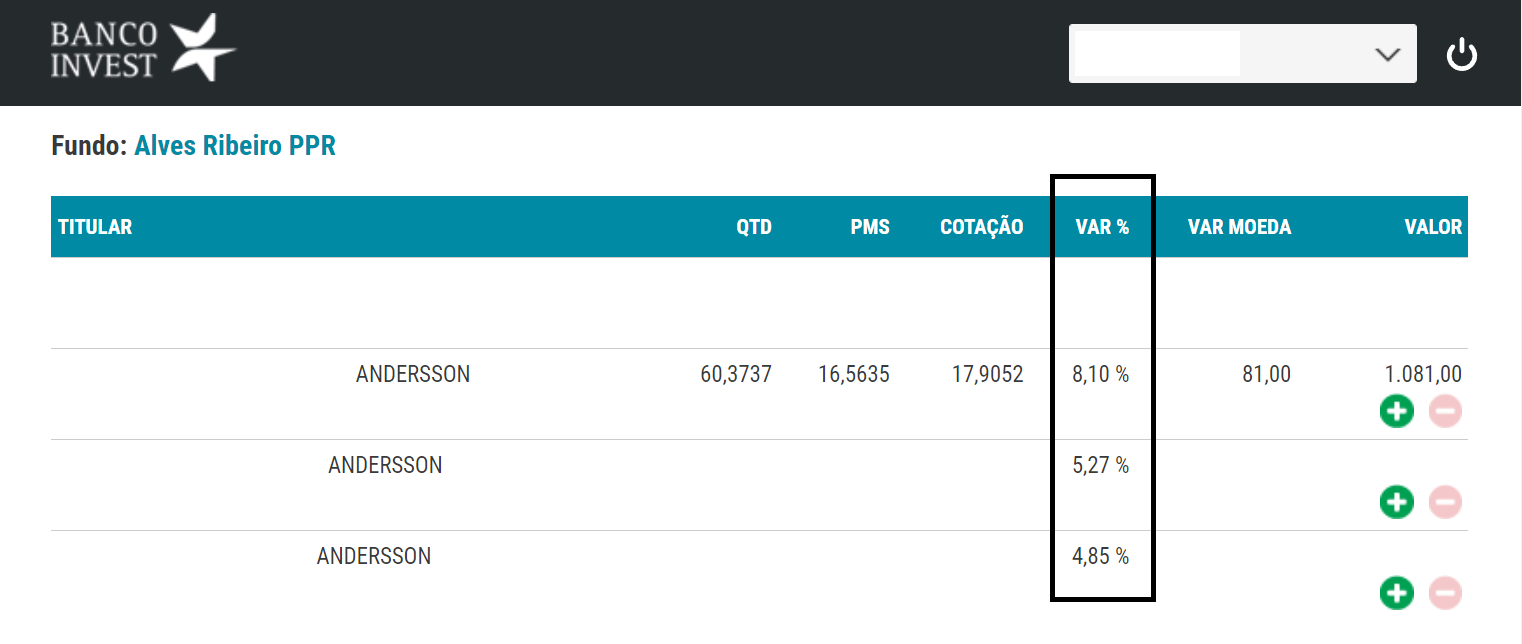

PPR Alves Ribeiro (Banco Invest)

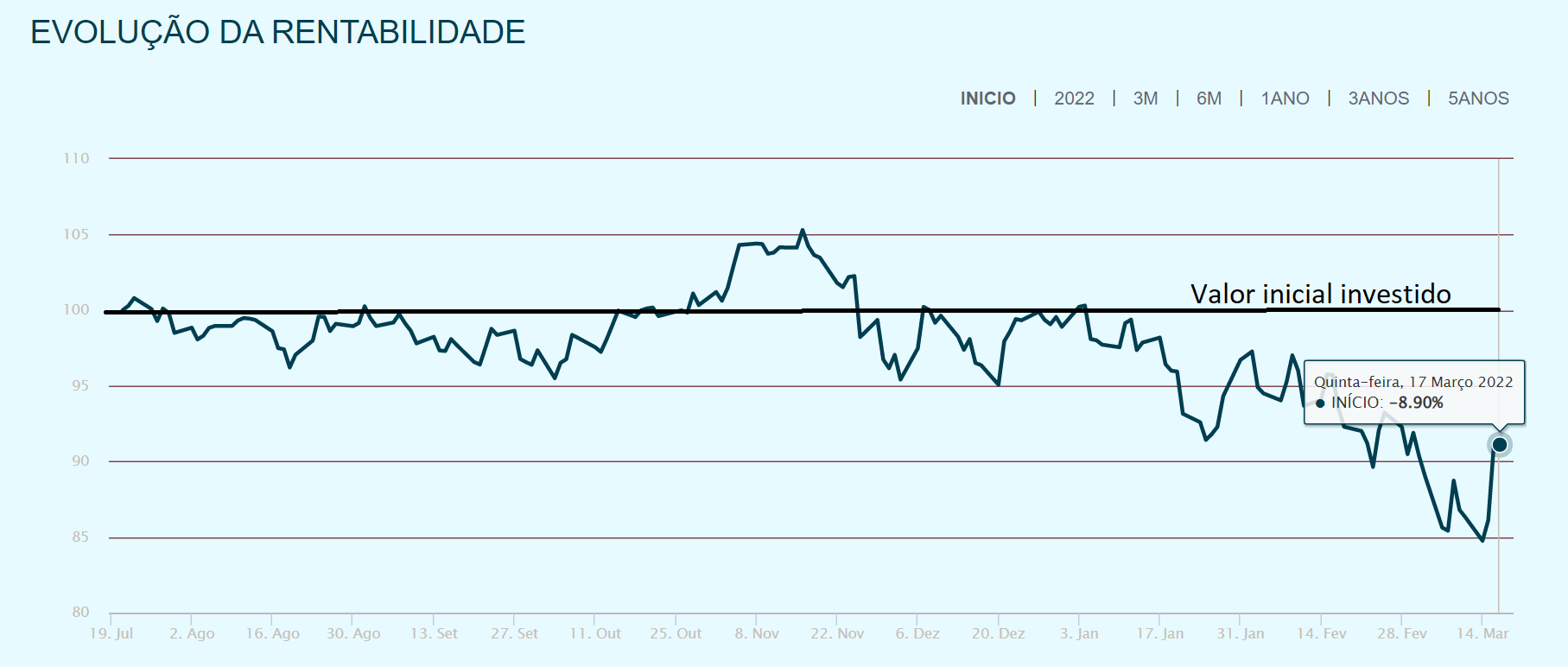

O meu PPR AR mantém-se (apesar da crise na Ucrânia) a crescer 8%. Neste momento é o meu segundo PPR mais rentável face ao momento em que o subscrevi. Quem o subscreveu em dezembro passado neste momento deve tê-lo negativo, como é normal. Eu ainda estou a “viver” dos lucros obtidos anteriormente.

O dos meus miúdos estão a crescer menos em percentagem, porque fui reforçando todos os meses, logo, apanharam ainda meses de grande crescimento e só agora os meses de maiores quedas. Os 5% deles são a média de todos esses altos e baixos.

No homebanking do Banco Invest consigo ver todos os dias (se quiser) se o PPR está a ganhar ou a perder.

As contas que estou a partilhar convosco ao longo do tempo será sempre em relação aos 1.000 euros originais subscritos no dia 2 de Novembro de 2020, com o valor de subscrição da unidade de participação nessa data específica. Devo sempre relembrar que rendimentos passados não garantem rendimentos futuros. As suas contas começarão no dia específico em que começar a investir. Neste momento, os fundos PPR estão em “saldos” mas ainda podem baixar mais conforme a evolução da guerra e da economia mundial.

Smart Invest Dinâmico

Tenho um segundo PPR no Banco Invest que é o Smart Invest Dinâmico. Desceu de 6% em janeiro para 1,71% em Março. Estas oscilações podem assustar muitas pessoas, mas é mesmo assim. Se isto lhe faz confusão, não deve ter este tipo de investimentos e subscreva apenas Seguros PPR. É escusado andar a sofrer sem necessidade. Ganha menos, mas vive descansado.

O facto de ser PPR é importante por causa da fiscalidade mais favorável do que nos restantes tipos de investimento. No final, após 8 anos, faz toda a diferença (paga 8% de mais valias em vez de 28%).

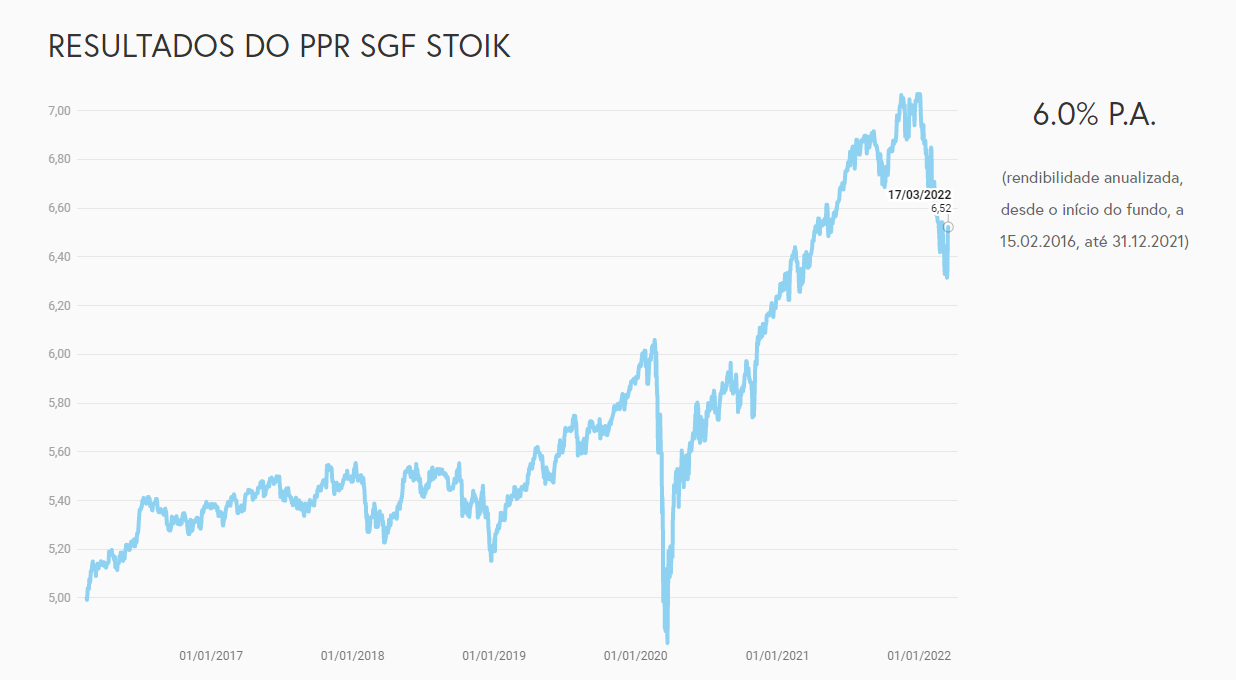

PPR STOIK

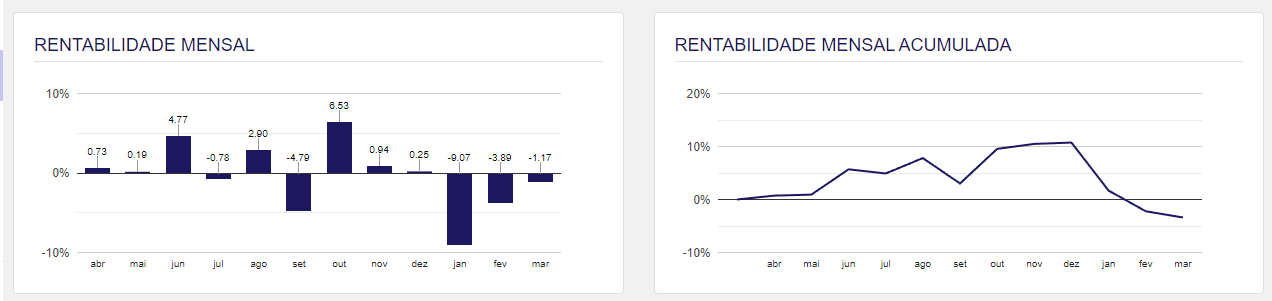

O meu PPR Stoik continua em primeiro lugar no ranking. Está a aguentar-se bem nesta crise. Continuou a descer em março, mas de forma mais ligeira. Esta comparação em tempo real entre PPR está a ser muito interessante para mim – espero que para vocês também – para que percebam o comportamente de cada um deles. Por exemplo, se reparar no quadro abaixo, 3 deles até recuperaram das quedas e cresceram em relação a fevereiro. Os outros continuaram a cair.

O desempenho de cada PPR é o resultado das escolhas e personalidade da pessoa ou equipa que os gere. Daí a importância de os estudarmos e conhecermos antes de os subscrevermos. Espero estar a contribuir para esse conhecimento, porque ler apenas os folhetos de cada um, embora seja bom, não diz tudo.

Repare como a guerra da Ucrânia já representa metade da queda que aconteceu nas bolsas durante a pandemia da Covid 19.

Permitam-me um comentário que espero que não seja mal interpretado porque infelizmente muitas pessoas sofreram com a pandemia e agora por causa da guerra. Do ponto de vista puramente financeiro, quem tinha dinheiro para investir, por exemplo nestes PPR, quando as bolsas bateram no fundo da pandemia e agora no fundo outra vez por causa da guerra e mantiveram os seus investimentos, quando voltar tudo ao “zero” já tiveram ganhos que outros levariam anos e anos, talvez décadas, a conseguir. Veja se tem lógica para si.

PPR Optimize Agressivo

O PPR Optimize Agressivo chegou a estar muitas vezes em primeiro lugar na rentabilidade (esteve a crescer 20%), mas agora passou numa penada para terceiro. Mesmo assim, não está mal. Este mês não só susteve a queda como subiu um bocadinho em relação a fevereiro. Vamos ver quanto tempo demora a recuperação para o topo. É um dos 3 PPR que cresceram em plena guerra (mas também foram os que desceram mais).

Acredito que assim que esta crise passar (se não vier outra) recuperará rapidamente para os valores que tinha antes e ainda mais. Espero que a economia mundial não fique tão destruída que a recuperação demore anos. Vamos esperar. Ainda estou a ganhar 57 euros.

Este é um PPR com uma enorme percentagem de ações no cabaz (cerca de 90%). Daí o nome “Agressivo” na descrição. Esta corretora também tem PPR menos arriscados. Depende do seu perfil. O ponto que gostava que você fixasse é que o que vai ganhar no fim disto tudo é o que o seu PPR estiver a valor no dia em que o resgatar. Não interessa se já esteve a ganhar 500%. Se no dia em que que resgatar estiver a ganhar só 1%, é 1% que leva para casa. Daí a importância de ter um objetivo bem definido para saber o que fazer e quando.

NB PPR

O NB PPR também recuperou este mês das perdas dos meses anteriores. Mesmo assim continua negativo. Estou a “perder” cerca de 16 euros. Está com um desempenho negativo de 1,5%. Tal como nos outros, resta-me aguardar que a situação no mundo recupere.

Os PPR não são todos iguais. Tem de os escolher muito bem e se não estiver satisfeito com o seu, transfira-o para outro que considere melhor, depois de pesquisar muito. Não o mantenha, só porque sim. Não perde os benefícios que ganhou entretanto. Se trocar de um fundo PPR para outro Fundo PPR não paga rigorosamente nada. Se mudar de um seguro PPR para um fundo PPR tem de pagar uma penalização de 0,5%. Muitas corretoras suportam essa despesa por si. Informe-se.

O Save & Grow é o meu PPR com o desempenho mais negativo. Desde dezembro que tem vindo a descer consecutivamente. Os meus 1.000 euros desvalorizaram até agora 7%. Ou seja, se resgatasse este PPR hoje, teria perdido 75 euros.

Este PPR tem quase 100% de ações, e está assente numa estratégia de valor. Ou seja, só tem no cabaz empresas muito seguras que reforçam quando estão a preço de saldo. Suponho que neste momento estejam a reforçar bastante algumas delas. Provavelmente vou ter uma surpresa agradável no futuro, para compensar estes resultados negativos agora. Vamos ver.

O PPR da “Casa de Investimentos” (é assim que se chama a Gestora de Fundos) foi subscrito por mim vários meses depois dos outros, por isso a comparação no gráfico será sempre “injusta” porque quando o subscrevi já os outros levavam um grande avanço. Mas faço assim porque quero que percebam isso mesmo. A data em que subscrevem é importante. Vou continuar a aguardar e esperar pela recuperação.

Bankinter MEGA TT

O Bankinter “Mega TT” também recuperou, mas continua em terreno negativo. Ou seja, se resgatasse hoje, receberia 995 € em vez dos 1.000 € que subscrevi. Desceu de quase 7% em novembro para 0,2% em janeiro e agora está negativo -0,45%. Nada a fazer a não ser aguardar. Daí a importância de nunca investir dinheiro de que vai precisar proximamente. Tem de estar sempre preparado para suportar com paciência estes momentos que podem demorar semanas, meses ou anos.

O gráfico

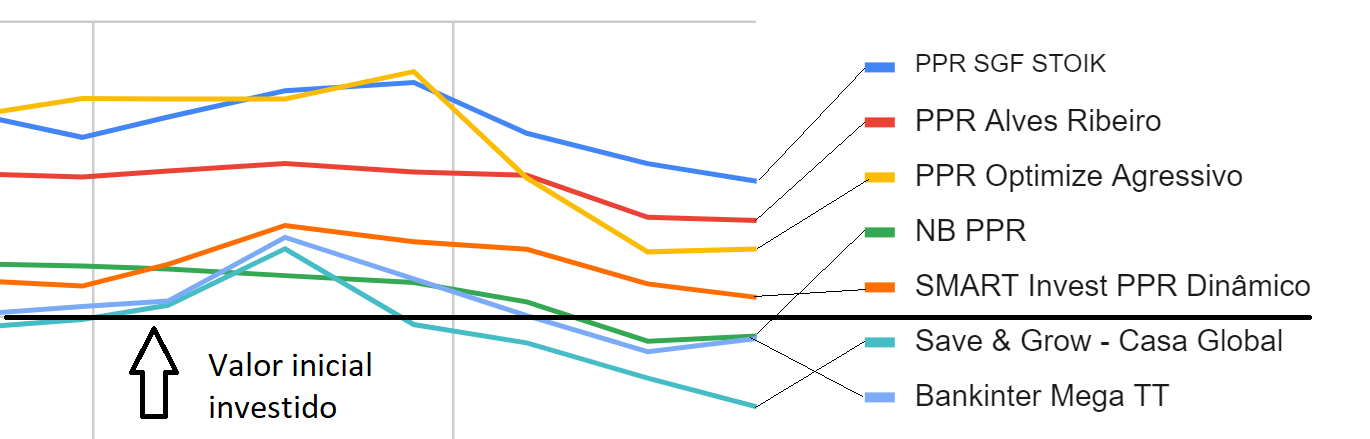

Acredito que visualizar o crescimento dos PPR com estas linhas vai ajudar a perceber como cada um deles se comporta quando os mercados (bolsas) estão em alta e em queda. 4 deles sustiveram a queda ou reverteram-na. O STOIK, o PPR Alves Ribeiro e o Optimize permanecem como os 3 PPR do (meu) podium.

Quatro PPR estão positivos e 3 mantêm-se negativos.

A linha preta mais grossa abaixo é o valor que investi em cada um deles (1.000 ,€). Ao dia de hoje este é o retrato.

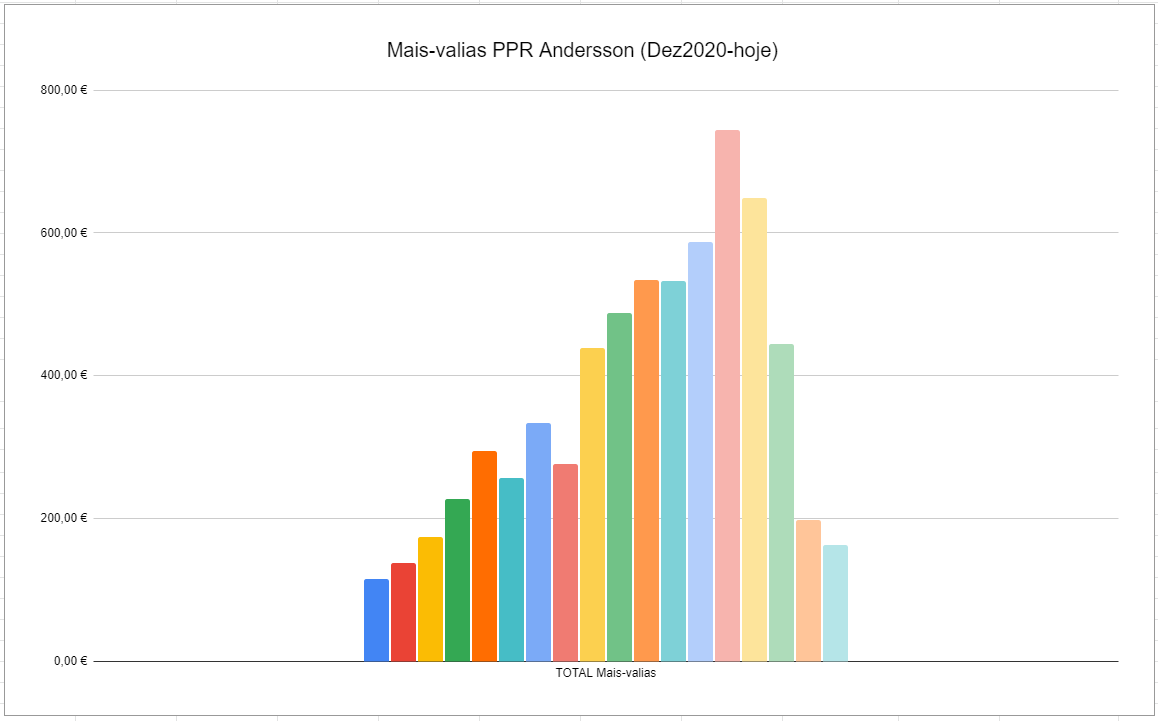

Feitas as contas, com 7.000 € (7 PPR de 1.000 € cada um) ganharia em 17 meses cerca de 163 euros (744 € de máximo em novembro de 2021), se os regatasse esta semana. Haverá semanas (ou meses) no futuro em que poderei estar a perder dinheiro (caso resgatasse). Nessas situações é esperar que passe a “tempestade”. Caso fossem 70 mil euros, estaria a ganhar neste momento 1.630 € para além do que investi.

A ideia dos PPR é investir, reforçar regularmente e não mexer até que precise do dinheiro (muito lá para a frente). Pode duplicar, triplicar ou até quadruplicar o seu dinheiro. Até lá, vai passar por muitas situações destas.

Como pode ver no gráfico abaixo, o total das minhas mais-valias desceu muito consideravelmente nos últimos 4 meses. Faz parte.

Já lhe expliquei que não me interessam os Seguros PPR com capital garantido. Quero arriscar ter ganhos maiores em vez de simplesmente garantir o que tenho, com ganhos mínimos. Quando chegar aos 60 anos (ou quando atingir o valor que tenho como objetivo) será altura de transferir para um PPR com capital garantido.

Mas respeito muito quem opta por produtos com capital garantido. É uma decisão pessoal. Cada um tem o perfil que tem. Mas ganha historicamente muito menos. A diferença é que não perde nunca nada do que lá tem. Mas também nunca ganhará nada de muito significativo e que faça diferença na sua vida. É a diferença que faz pôr o dinheiro a trabalhar para si.

Se quer largar as amarras dos produtos com capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- Investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

")

Boa tarde. Seria possível publicar um artigo sobre como declarar no Anexo J do IRS as mais valias (dividendos) bem como os custos tidos com as aplicações financeiras que no meu caso foram efetuadas na DEGIRO?

Sr. Pedro Cotta, na seguinte página deve ter a resposta à sua dúvida.

https://executivedigest.sapo.pt/tem-investimentos-saiba-como-os-declarar-no-irs-e-pagar-menos-impostos/

Cumprimentos.

Pedro Sousa

Boa noite. Estive a ler o que escreveu sobre o PPR.

Esclarece que após 8 anos de subscrição, os juros do PPR pagam 8% em vez de 28%. O que eu gostaria de saber é o seguinte: se eu for reforçando o PPR, como conta os os oito anos? Conta a partir da data da subscrição ou a cada reforço ficará uma data diferente? Grata desde já pela sua atenção.

Cada reforço fica com uma data diferente.

Atenção que não são os juros do PPR, mas sim as mais valias.

Caro Pedro,

Muito obrigado pelo excelente trabalho que realiza.

Seria possível partilhar o template do ficheiro de folha de cálculo que utiliza para fazer todos cálculos relativos às mais valias que vai obtendo com os PPR?

Agradecidamente,

Henrique

Tambem tenho PPR da casa de investimentos (Abril 2021) , estou um bocado apreensiva , tem 1 ano este PPR e já perdi 450€….será que vai recuperar? tenho receio de fazer reforços…

Olá. Estas desvalorizações por causa da guerra são normais. Aguarde. É um investimento a longo prazo. Eu só não reforço porque não o tenho 🙂

Olá Pedro,

Estou com alguma dificuldade em perceber o número de PPRs que tem. O Pedro diz que tem 7 PPRs mas fala com frequencia nos PPRs que abriu para a sua mulher e filhos mas não se compreende se estes são outros para lá destes 7 ou se já estão neles incluídos. Isto torna difícil perceber, em algumas partes, a que PPRs se refere. No primeiro post dá a sensação de que dos 4 que abriu inicialmente já estão incluídos os da sua família mas depois, por exemplo, no print screen do PPR Alves Ribeiro parece que tem 3 só deste tipo. Um seu e os outros 2 dos seus filhos?

Obrigada desde já

Cristina Castro

Olá Cristina. São 7 instituições. No Alves Ribeiro cada um dos 4 cá de casa tem um valor subscrito diferente.

No print screen não mostro todos porque é irrelevante. Só estou a partilhar os que subscrevi com o objetivo de partilhar. Ou outros têm valores e datas diferentes. Só ia complicar.

Penso que faz bem porque é mais fácil para os leitores acompanhar a performance de PPRs que têm apenas o montante inicial e que não foram reforçados o que, pelo que percebi, é o caso dos PPRs que abriu em nome próprio.

Cumprimentos

Cristina Castro

Boa noite, subscrevi um fundo de investimento na CGD(Caixa ações lideres globais) no final de Março de 2022, neste momento estou a perder já 400 Euros.

Sinto-me com a vontade de facto de resgatar para que não aumente ainda mais o meu “prejuízo”.

O que acha que seria mais indicado fazer?

https://open.spotify.com/episode/6nhG9cSkw8NlSCV6Kba1YO?si=BLE7XsXsRN6zVH4KvYpWew&utm_source=copy-link

Podem esclarecer-me se os PPR de Seguros também sofrem desvalorização ou só os PPR de fundos?