Último dia para pagamento da última prestação de IMI

O prazo para pagamento da última prestação do Imposto Municipal sobre Imóveis (IMI) para os proprietários cujo valor a pagar seja superior a 100 euros termina hoje.

O pagamento do IMI arrancou em maio, quando quase quatro milhões de contribuintes receberam uma nota de liquidação das Finanças para efetuar o pagamento da primeira prestação ou da totalidade do imposto, consoante o valor.

Os meses de pagamento

A primeira prestação do IMI foi paga durante o mês de maio, sendo este o único pagamento caso o valor seja inferior a 100 euros.

Se o valor do imposto se situar entre 100 e 500 euros, o pagamento pode ser feito em duas fases, durante os meses de maio e novembro.

Caso seja superior a 500 euros, então o IMI pode ser pago em três vezes, a primeira em maio, depois em agosto e por último em novembro.

Quase 4 milhões de casas pagam IMI

De acordo com informação facultada à Lusa em maio pelo Ministério das Finanças, este ano foram emitidas 3.893.890 notas de liquidação, mais 3.303 do que no ano passado. Do total, 900.397 notas de liquidação eram de valor inferior a 100 euros, o que significa que cerca de 23% dos contribuintes fizeram um pagamento único, em maio, do imposto.

Entre as notas de cobrança emitidas este ano (para o IMI relativo a 2019), 670.508 correspondem a um imposto de valor superior a 500 euros, sendo as restantes entre os 100 e os 500 euros.

Entre os 2.993.493 contribuintes que este ano receberam notas de liquidação de IMI de valor superior a 100 euros, 480.079 (16%) optaram por pagar o imposto numa única vez, ainda que pudessem fazê-lo de forma faseada. O número supera as cerca de 450 mil que em 2019 foram liquidadas integralmente num único pagamento, usando a faculdade criada nesse ano em que passou a ser disponibilizada com a primeira nota de liquidação do IMI uma referência para pagamento da totalidade do imposto.

O IMI incide sobre o valor patrimonial tributário (VPT) dos imóveis, contemplando uma taxa única de 0,8% no caso dos prédios rústicos (terrenos) e uma taxa que oscila entre os 0,3% e os 0,45% sobre os prédios urbanos (construções e terrenos para construção). O imposto é calculado e cobrado pela AT, mas são as autarquias quem decide, todos os anos, qual a taxa que pretendem aplicar no seu concelho, dentro do intervalo dos 0,3% aos 0,45%.

As isenções

A lei contempla várias situações em que os contribuintes podem ficar isentos, nomeadamente quando está em causa a habitação própria e permanente de agregado familiar com rendimentos inferiores a 153.300 euros e o imóvel em causa tenha um VPT inferior a 125.000 euros, sendo a isenção concedida por três anos.

Há também uma isenção dirigida a famílias de baixos rendimentos, sendo o benefício fiscal atribuído a agregados com rendimentos anuais até 15.295 euros e com imóveis de VPT inferior a 66.500 euros.

Baixe o seu IMI

Se quer saber como pode baixar o seu IMI no ano que vem (para este ano já não vai a tempo) veja estes artigos abaixo. Ainda tem 2 meses para simular se vale a pena pedir a reavaliação dos seus imóveis.

Baixe o seu IMI antes que ele aumente em Janeiro

Como imprimir a sua Caderneta Predial

Leia AQUI o caso de um espectador que deixou de pagar IMI porque pediu a reavaliação.

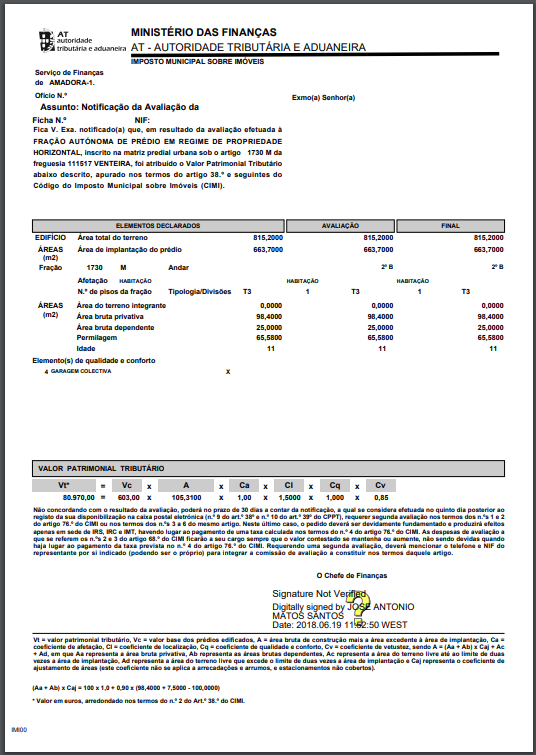

O IMI é a percentagem que a sua câmara municipal decide que tem de pagar (qualquer valor entre 0,3% e 0,45%) do valor que as Finanças dão à sua casa (Valor Patrimonial Tributário – VPT).

Portanto, é importante para si que a sua casa valha o menos possível para as Finanças. O “truque” de poupança é esse. Sempre que a sua casa valer menos, deve pedir às Finanças que reavaliem o valor da sua casa. Só o pode fazer de 3 em 3 anos. Mas há pessoas que nunca o fizeram e estão a pagar como se a casa fosse nova em folha.

Cabe também às autarquias a decisão de atribuir um desconto no imposto às famílias com dependentes, que é de 20 euros quando haja um dependente; de 40 euros quando há dois e de 70 euros quando são três ou mais dependentes. Mexa-se. Se não fizer nada pode estar a perder dezenas ou centenas de euros todos os anos.

Eu pago o IUC e o IMI por débito direto. É um descanso. Já não tenho de me preocupar com isso. Explico AQUI como se faz.

O IMI anda sempre um ano atrasado (quem tem de pagar é o proprietário do imóvel a 31 de Dezembro do ano anterior, mesmo que já lá não more), e incide sobre o valor patrimonial dos imóveis (VPT) com a avaliação feita ou pedida até 31 de Dezembro do ano anterior.

Acompanhe-nos AQUI

")

0 comentários