Afinal o IMI baixa ou não baixa?

Milhares de portugueses seguiram o conselho que dei mais uma vez em Dezembro do ano passado de pedir a atualização do Valor Patrimonial Tributário das suas casas antes do aumento do preço do m2 pelo Estado em Janeiro. Fizeram muito bem. Vão baixar o IMI em dezenas ou centenas de euros.

O IMI continua igual?!

Muitos desses cidadãos receberam em Janeiro ou Fevereiro uma notificação a dizer que de facto o VPT tinha baixado e por isso ficaram todos contentes porque o IMI ia ser mais baixo este ano. Mas…

… Há sempre um “mas”. Acontece que acabam de receber cartas com a notificação para pagar a primeira prestação em Maio e é o mesmo valor. Como é possível?

Recebi dezenas de mensagens como esta:

Boa tarde.

Fiz o pedido dia 24/12/2019 de reavaliação do IMI do meu imóvel e baixou bastante. Tenho comprovativo de entrega e está mencionado na caderneta predial a baixa do valor.

Para minha surpresa recebi a carta para pagamento 1ª prestação no valor igual ao ano passado.

Dirigi-me às finanças da minha área de residência e fui informado que não tiveram tempo de fazer a alteração , disseram que tinha de pagar e que era tudo acertado na ultima prestação. Pergunto-lhe se acha que terei mesmo de pagar?

O que fazer?

Se está nesta situação, tem de pagar esta primeira prestação (de acordo com as Finanças) e depois na segunda prestação é feito o acerto.

Claro que pode não pagar e apresentar uma reclamação graciosa, mas aí arrisca-se a entrar numa “guerra” demorada com a AT. Fica ao seu critério.

Pelo que me explicaram, confirma-se a informação que deram ao leitor acima. Os sistemas informáticos da AT já tinham avançado com os valores “antigos” em Dezembro de 2018 e não atualizaram a tempo de fazerem as contas com os valores atualizados da reavaliação pedida por estes contribuintes.

E tenho de fazer alguma coisa?

Fiz essa pergunta ao Apoio ao Contribuinte da AT. Responderam-me que não. O contribuinte não tem de fazer nada, as contas serão atualizadas na segunda prestação automaticamente.

Há uma situação muito específica para a qual não encontrei resposta. Há um espectador que me disse que no caso dele com a atualização iria ficar isento e como não foi assumida pelos computadores da AT vai ter de pagar (pelo menos esta primeira prestação). Mas pagando, como fazem o acerto da segunda prestação sendo que não terá nada para descontar o que pagou a mais. Aconselho estas pessoas nesta situação muito específica a irem pessoalmente à Finanças e fazerem uma reclamação graciosa (por escrito) e guardarem uma cópia. Nunca fiando.

Bom, pelo menos na maior parte dos casos, podem ficar (mais ou menos) descansados porque tudo ficará bem quando acabar bem. Andem em cima disto para confirmar se o que disseram agora vai mesmo acontecer na segunda prestação. Digam alguma coisa nessa altura. Só para ficarmos descansados…

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018. É um livro que se paga a ele próprio apenas com uma dica. Tem também o livro de 2016 ( dicas com terapia de choque para as suas finanças).

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Olá Pedro e a todos quantos aqui passam…

Existe uma coisa que faz com que o IMI também esteja no seu cálculo atrasado mais 1 ano, isto e, como o IMI e calculado até fim de Março e enviado a respectiva nota de cobrança durante o mês de Abril aos contribuintes, no caso das isenções (isto e prédios de VPT até um limite de 66.500 € inclusive e até um patamar de rendimentos que não tenho no momento presente o montante…) Só consegue o sistema ir buscar o cálculo 2 anos antes, mais precisamente a título de exemplo, o IMI que recebemos para pagar este ano foi calculado com base na declaração de IRS entregue em 2018 e que está e de rendimentos auferidos em 2017, não sei se me faço entender?

Também existe uma situação a ter em conta na hora de pensar em pedir uma reavaliação do VPT dos imóveis ou não pois a simulação pede umas 10 variantes com classificações de 1 a 20 (a maioria) tipo a VISTA SE E OU NAO PREVELEGIADA, QUANTIDADE DE EXPOSICAO SOLAR DA CASA, ETC. e isso nem eu nem os restantes contribuintes podemos aferir com certeza, pior, os técnicos das finanças que irão se deslocar ao local, eles próprios, diferentes técnicos irão aplicar diferentes classificações pois cada qual tem uma percepção diferente…

Também quem pensar em renegociar o crédito habitação para melhores condições (tipo SPREADS e outros bichos bancários parecidos…lol), noutro banco ou mesmo até ficando no mesmo banco para quem paga EMPRESTIMO BANCARIO da casa ao renegociar o contrato pode deixar de poder abater os juros pagos no IRS pois só podem ser inscritos e validados em sede de IRS JUROS DE EMPRESTIMOS BANCARIOS CELEBRADOS ATE 2011 (julgo ser INCLUSIVÉ, mas só confirmando…) daí para a frente não podem ser abatidos esse tipo de juros em sede de IRS, não sei o que motivou mas foi feito legislação segundo me chegou ao conhecimento…

Não sei se renegociar no banco implica nesse processo o banco pedir uma reavaliação do imóvel do VPT a AT, vulgo as finanças ou não…

Assim sendo imaginando que após pedirmos avaliação do VPT da casa a AT e passando a pagar tipo menos 40€ por ano o não poder abater desse ano para a frente os JUROS BANCARIOS DE EMPRESTIMO pode causar talvez uma perda de centenas de EUROS no cálculo final do IRS…

Fica a reflexão e algumas das dúvidas que aqui deixei, se alguém com melhor conhecimento quer teórico quer prático puder esclarecer agradeco, muito obrigado…

Boa noite Pedro

A mim aconteceu-me precisamente isso. Fui às finanças, porque por outro motivo precisava da caderneta predial actualizada, e disseram-me precisamente o mesmo. Que podia pagar a primeira prestação e depois na segunda em novembro fazem o acerto ou que poderia fazer uma reclamação, o que iria demorar mais tempo.

Optei por pagar e esperar pelo acerto.

Em relação à actualização da matriz, só passados 45 dias após a avaliação feita é que a AT actualiza, caso nesse periodo não haja reclamações.

Muito boa noite Pedro

E existem ainda os casos de pedidos terem sido feitos antes de 31 de Dezembro de 2018, e agora o funcionário das finanças do bairro fiscal a que pertenço afirmar que como entreguei as plantas da casa (as finanças pediram-me os documentos no inicio de Fevereiro de 2019 e passado 5 dias entreguei nas finanças as plantas) já depois de 15 de Fevereiro que a actualização do IMI só iria ser realizada em 2020, no entendimento deste funcionário das finanças e só deste funcionário. A lei diz o contrário, a própria autoridade tributária diz que tenho razão, a DECO também me dá razão, no entanto o valor a pagar é bem superior ao do ano passado tudo porque este funcionário agiu de má fé, não sei se a percentagem que recebem dos impostos cobrados tem alguma coisa a ver.

Gostaria de saber a sua opinião e saber se sou caso único.

Muito obrigado

Olá Pedro,

Também pedi a avaliação em dezembro e o valor a pagar veio o mesmo. Optei por pagar na totalidade. Receberei posteriormente o acerto como crédito?

Obrigada

U. Agora já é mais difícil. Aconselho-a a contactar as finanças.

Boa tarde Pedro.

Antes de mais, os meus Parabéns pelo excelente trabalho que faz.

Em Dezembro de 2018 solicitei uma revisão do meu IMI. A avaliação da minha moradia baixou, o que deduzo que se irá reflectir no valor do IMI a pagar. A grande dúvida com que fiquei é se é suposto a redução reflectir-se no IMI a pagar no corrente ano durante o mês de Maio (1ª prestação) e Novembro (2ª Prestação) ?

Olá. Só no ano seguinte. O IMI anda um ano atrasado. Se pediu em 2018. Baixa este ano, sim.

Sei de uma situação em que as Finanças depois de pago devolveram verba recebida a mais relativa ao IMI, só que foi há já alguns anos, talvez 2012, 2013 através de cheque. Não sei se actualmente mantém o mesmo procedimento. Eu com eles optaria sempre por pagar e esperar que ajam de boa fé e que no final se tem valor a entregar ao contribuinte que procedam dessa forma. Obrigado pelas suas dicas.

Pedi nova avaliação para a minha casa e do meu pai em dezembro. Falando do meu pai o valor de 70 mil e uns trocos baixou para 60mil e uns trocos. A meio de janeiro 2019 recebe em casa a carta registada com o novo valor, até aqui tudo bem, mas reparei que tanto para mim como para o meu pai os novos valores demoraram bastante a aparecer no site das finanças. Conclusão e ao bom estilo português, o meu pai está isento, porque também não tem os rendimentos suficientes, mas a nota de liquidação veio na mesma, mas sobre os 60mil €!!! Pesquisei bem no site das finanças em nome do meu pai e encontrei o motivo porque segundo as finanças o meu pai não está isento. O valor da casa ultrapassa o de lei para estar isento, mas onde está a dizer isso está lá o valor da casa, que são os novos 60mil€ pasme se ( uma casa não pode valer mais do que 66500€ para estar isenta para quem não sabe). Lá vai ter que ir o Zé Povinho reclamar às finanças sem culpa nenhuma, porque isto aconteceu a muita gente de certeza.

Boa noite,

A situação é seguinte, o predio, em que tenho o andar é velho, tem mais de 50 anos, mas na caderneta predial o ano de inscrição na matriz: 1988, logo quando faço simulação do IMI a resposta que não vale a pena de pedir reavaliação. Como posso obter reavaliação mas com os dados corretos?

Antecipadamente agradeço,

Svetlana Manta

Boa tarde

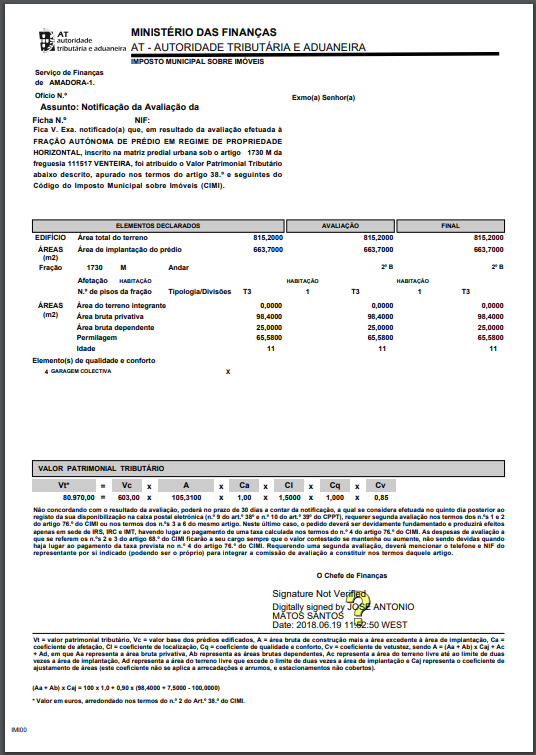

Tendo seguido o conselho do Pedro em efectuar uma reavaliação do IMI do meu imóvel junto das finanças, tendo previamente, conforme indicado no v/ programa feito uma simulação no simulador da Deco Proteste, onde no mesmo me indicava uma poupança de 30 € anuais, e tendo entregue o formulário devidamente preenchido na minha repartição de Finanças, recebo passado algum tempo um oficio da AT, pouco precetivel, com dados que não dão para ver de imediato se nos deram razão ou não no nossos pedido.

Depois de tentar decifrar o que lá vinha escrito, foi-me difícil verificar a que conclusão a AT teria chegado.

Resolvi então esperar pela 1ª nota de cobrança referente á 1ª prestação a pagar e qual é o meu espanto quando verifico que em vez de o imposto a pagar ficar mais baixo 30 € foi precisamente o contrário, ou seja, ficou 30 € mais inflacionado.

Chego a uma conclusão, se não tivesse feito nada, saíria mais beneficiado.

Como já tenho de pagar a 1ª prestação no final deste mês de Maio, acham que devo tomar alguma iniciativa, no sentido de repor o valor que pagava, uma vez que o prédio vai tendo mais idade e encontra-se exactamente como estava não tendo sofrido qualquer alteração para inflacionar o imposto?

Grato pela atenção

Ricardo Rodrigues