CERTIFICADOS DO TESOURO | Vale a pena colocar as minhas poupanças nos produtos do Estado?

O governo acaba de baixar os juros do principal produto de poupança do Estado. Os Certificados do Tesouro Poupança deixaram de se chamar “Crescimento” e passaram a chamar-se “Valor”. Mesmo assim continuam a render mais do que os depósitos a prazo. Na reportagem desta semana do Contas-poupança, fizemos as contas a quanto pode render o seu dinheiro com as novas regras.

Antes de lhe explicar todos os detalhes sobre esta ferramenta de poupança, quero agradecer-lhe por ter visto a reportagem no Jornal da Noite na SIC, na passada quarta-feira. Foi a reportagem mais vista na televisão portuguesa. Um em cada 4 portugueses viram a reportagem, com um share de quase 27% (para os que percebem o que isto quer dizer). Basicamente estamos a falar de cerca de 1,4 milhões de pessoas. É mesmo muita gente. Obrigado.

O que são os Certificados do Tesouro

Os Certificados do Tesouro são uma forma de nós cidadãos emprestarmos dinheiro ao Estado e ele paga-nos juros. Subscrevem-se nos balcões dos CTT, na página de internet do IGCP ou nos Espaços do Cidadão. Tem aqui o artigo que escrevi assim que surgiram os novos Certificados.

O Governo está a sempre a apelar aos portugueses para reforçarem a poupança a pensar no futuro e para investirem na economia do país, mas o principal produto de poupança do Estado rende cada vez menos.

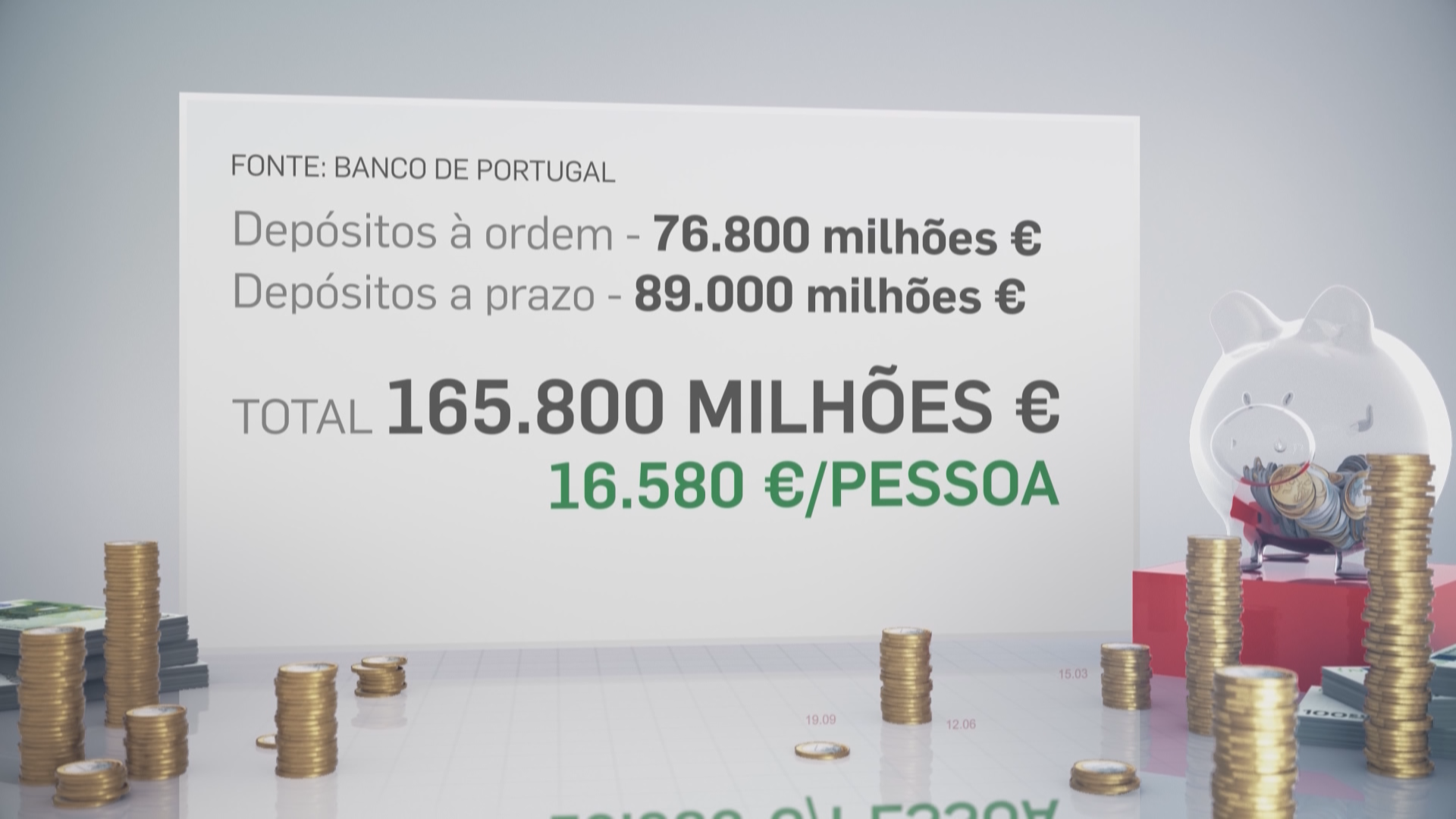

De acordo com o Banco de Portugal, no verão de 2021 os portugueses tinham 76.800 milhões de euros em contas à ordem e 89.000 milhões de euros em contas a prazo. Ou seja, no total há 165.800 milhões de euros a ganhar teias de aranha e a perder dinheiro para a inflação.

Se estes números não lhe dizem nada, em média, cada um dos 10 milhões de portugueses (incluindo bebés, crianças e idosos) tem no banco 16.580 euros parados a não render nada. Quando falamos em média, já sabe, como é óbvio, que muitos milhares de pessoas não têm nada e uns poucos têm centenas de milhares de euros no banco sem saber o que fazer com esse dinheiro.

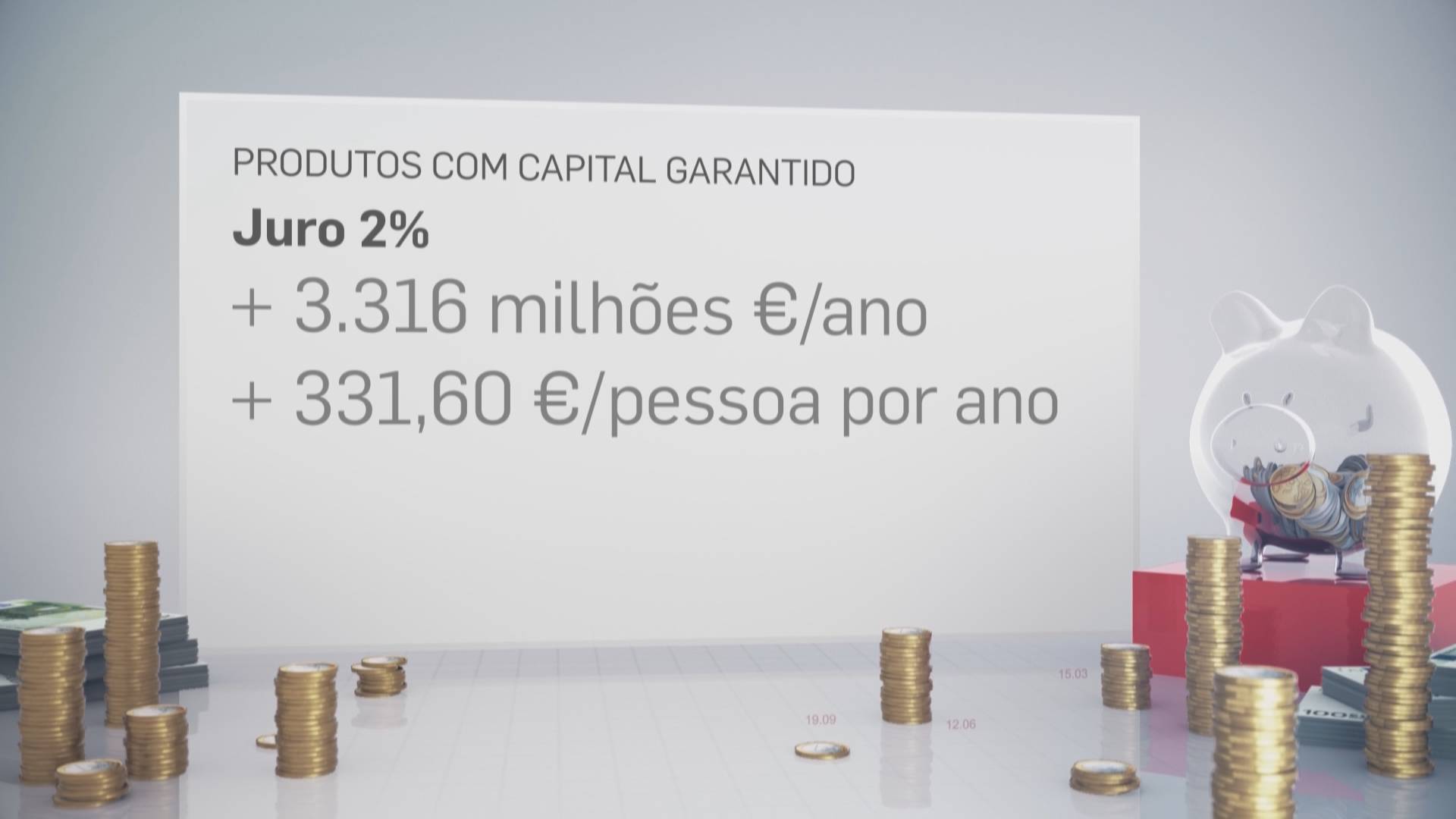

Só para perceber as oportunidades que se estão a perder, se todas estas pessoas subscrevessem um produto com capital garantido que lhes rendesse 2% (que existem, como já lhe explicámos em outras reportagens do Contas-poupança) este mesmo valor que está parado nas contas dos bancos, geraria sem nenhum esforço 3,316 mil milhões de euros por ano, ou seja 331,60 € por pessoa.

Mas não, parece mesmo que os portugueses gostam de perder dinheiro. É uma das minhas “guerras” de sempre.

Certificados rendem cada vez menos

Recentemente, o governo decidiu acabar com os Certificados do tesouro Poupança Crescimento e substituiu-os pelos Certificados do Tesouro Poupança Valor. As condições pioraram outra vez, mas mesmo assim ainda são o melhorzinho que encontra.

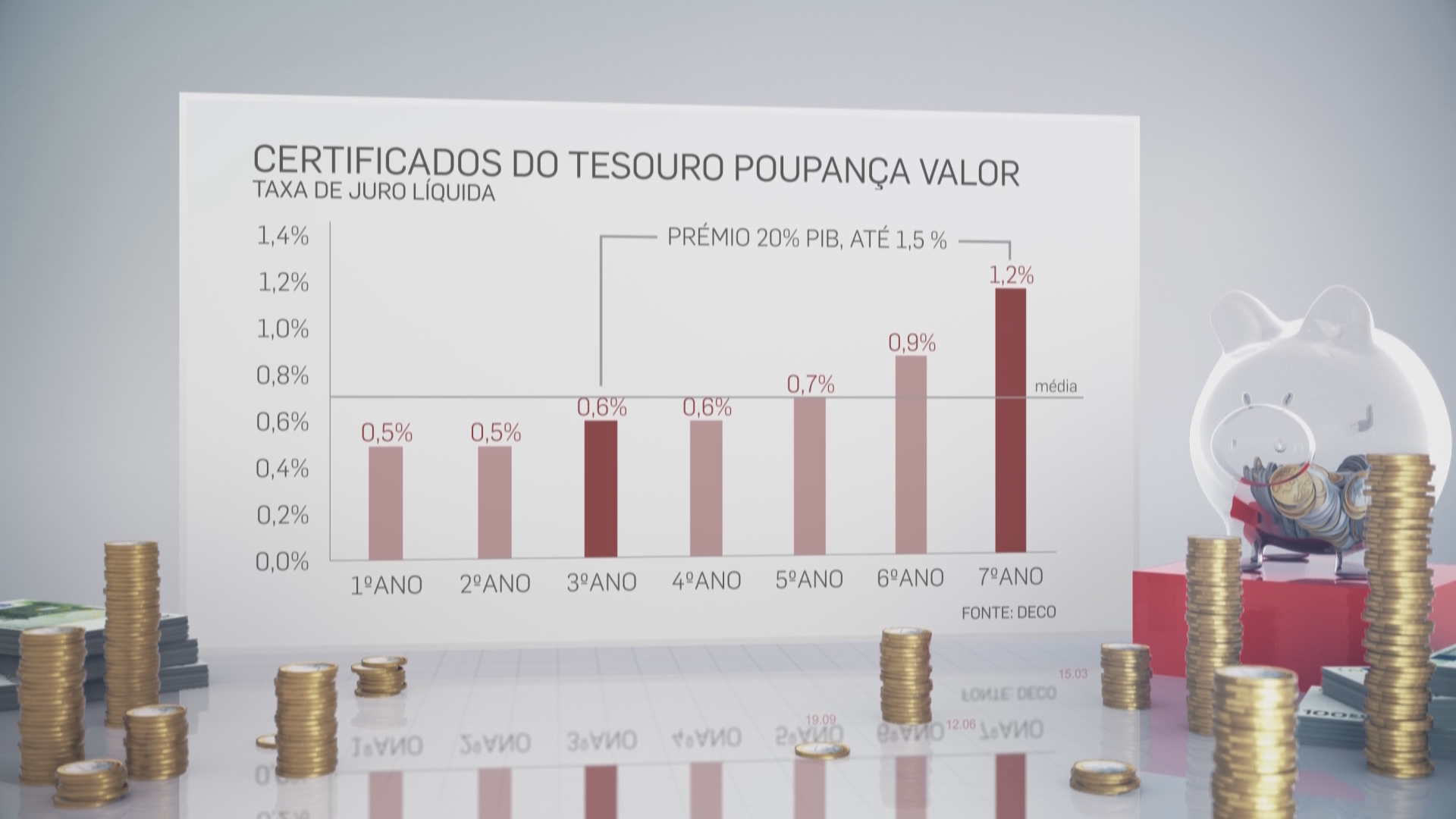

Com as novas regras, os CERTIFICADOS DO TESOURO POUPANÇA VALOR ficam com uma taxa de juro líquida (já depois de descontarem os impostos) que começa em 0,5 % e vai subindo até atingir 1,2% no 7º ano. Na média dos 7 anos, rendem 0,7% limpos. A partir do terceiro ano, soma 20% do que o PIB crescer até ao limite máximo de 1,5%.

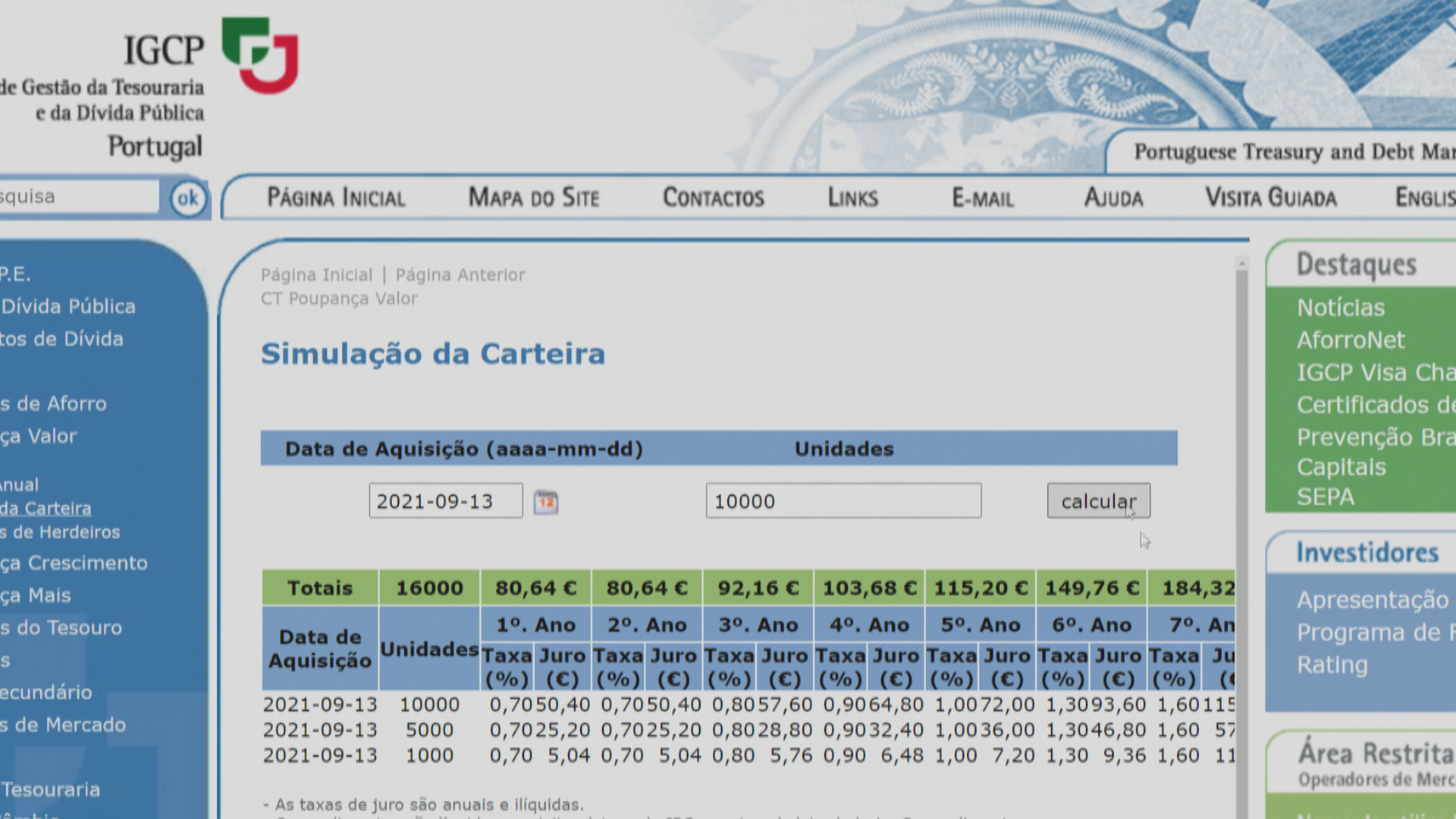

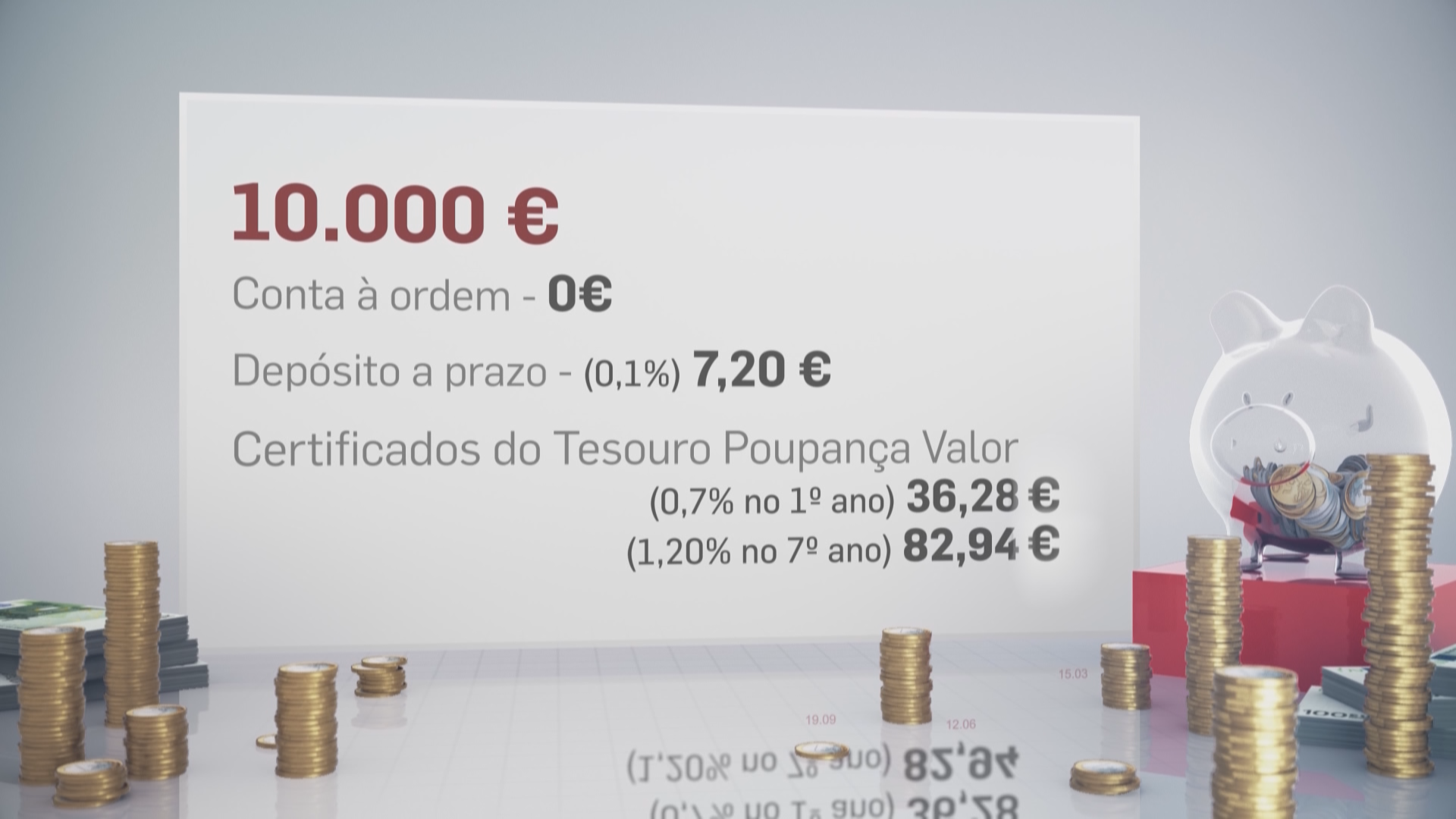

Vamos a uma simulação. Se tiver 10 mil euros numa conta à ordem, vai ganhar zero. Se os colocar num depósito a prazo que esteja a render 0,1%, ao fim de 1 ano vai receber 7,20 €, limpos de impostos.

Se os colocar nos novos Certificados do Tesouro Poupança Valor, ao fim do mesmo tempo terá 36,28 € e no 7º ano quase 83 euros limpos. Mais os tais prémios que só saberemos no próprio ano e que costumam fazer muita diferença para melhor.

Simule quanto pode ganhar

Na página do IGCP pode simular quanto pode ganhar com os seus valores quer nos Certificados de Aforro como nos Certificados do Tesouro.

Mas uma coisa é certa, mesmo que seja pouco, será sempre melhor do que ter o dinheiro numa conta à ordem ou a prazo. Estamos a falar de 15 a 20 vezes mais do que nos Depósitos a prazo.

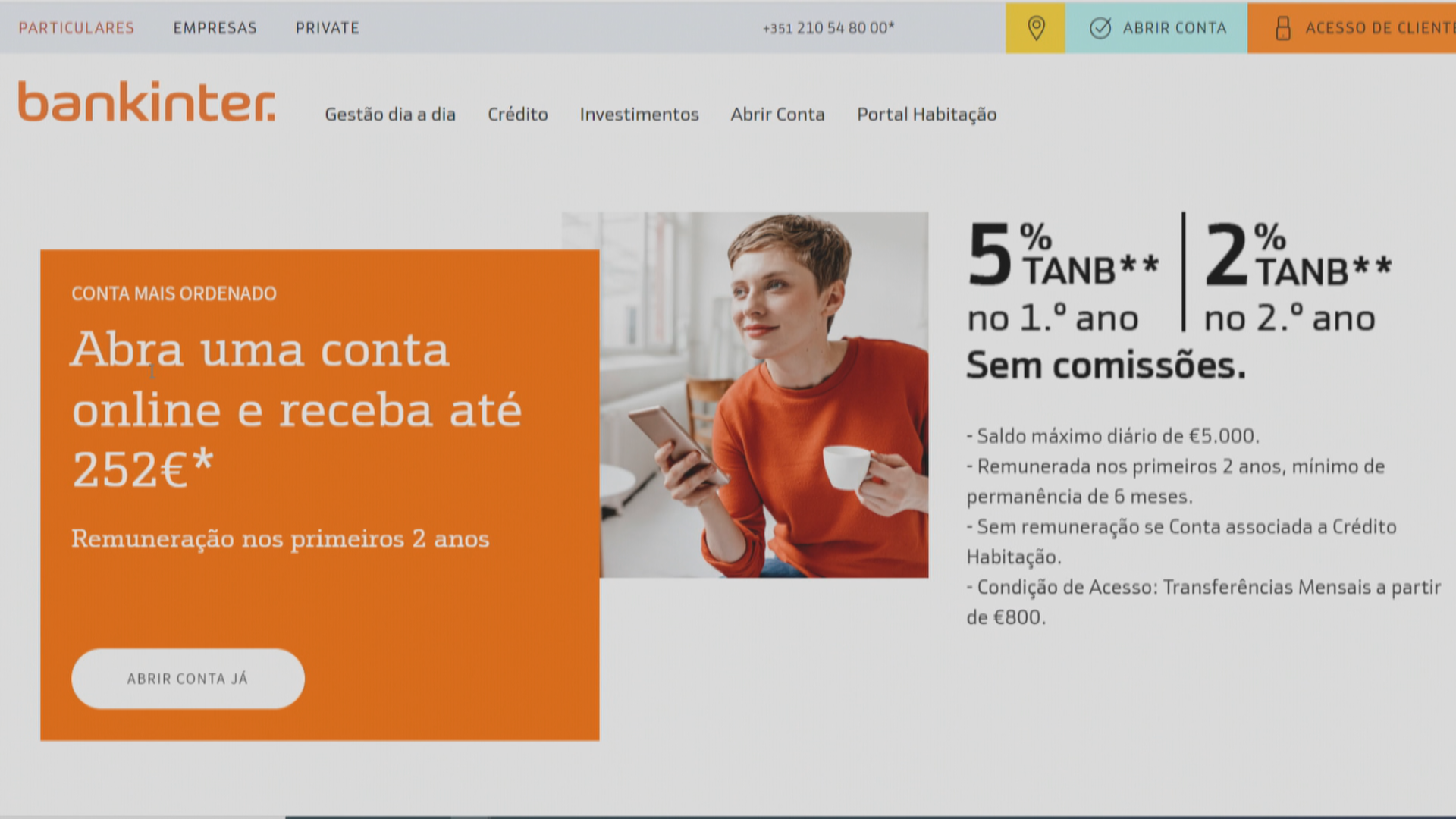

De vez em quando há algumas exceções como um banco por exemplo que lhe dá 5% no primeiro ano e 2% no segundo, mas é obrigado a transferir para lá todos os meses 800 euros e o máximo que rende esta taxa são 5 mil euros. O que for a mais já não rende nada. Na altura em que estou a escrever este texto, refiro-me ao Bankinter. NOTA: Isto não é publicidade nem um conselho para o que quer que seja. Considero esta informação útil por isso partilho-a. É onde tenho parte do meu fundo de emergência. Pelo menos rende alguma coisa.

Seja qual for a sua opção, o importante é que a sua poupança renda pelo menos o mesmo que a inflação. Caso contrário está a perder dinheiro todos os dias.

Numa comparação feita pela DECO, estes são os juros líquidos que consegue ter com os Certificados de Aforro, com os Certificados do tesouro e com um dos melhores Seguros de capitalização no mercado. Todos têm capital garantido pelo Estado ou pelas seguradoras. Compare com o que está a ganhar atualmente no seu banco.

Quem subscreveu os Certificados do Tesouro anteriores (Poupança Crescimento) deve mantê-los. Com os prémios deste ano e dos próximos vai ganhar talvez mais do que esperava.

Como acabou de ver, dificilmente alguém ficará rico com os juros dos novos Certificados do Tesouro Poupança Valor. Mesmo assim, atualmente é uma das melhores opções com capital garantido. Compare com o que está a render o seu dinheiro na conta à ordem ou nos seus depósitos a prazo. Não vai ganhar muito, mas sempre ganha mais alguma coisa.

Tem aqui a reportagem em vídeo na página da SIC Notícias: https://sicnoticias.pt/programas/contaspoupanca/2021-10-13-Os-novos-Certificados-do-Tesouro-Poupanca-Valor-135e9418

")

Tenho uns certificados há três anos e agora como acabaram, não me deixam mais reforça-los. Podem os CTT’s impor essa condição ou como já os tenho anteriormente são obrigados a aceitarem os reforços até á data final.

Aguardo feedback para o meu e-mail

Olá. Os certificados não têm reforços. São sempre “compras” novas. O mínimo é sempre 1000 euros. Como os “Crescente” acabaram, quando fizer um “reforço” novo já tera de ser “Valor”. Espero ter explicado de forma a compreender como funciona. Sempre foi assim…

Bom dia

Tenho algum valor aplicado em certificados do tesouro.

Existe algum valor máximo total nas subscrições individualmente ou somando também o que a minha mulher tem aplicado?

Posso ir aplicando valores sem penalização ou alertas?

O português é bipolar e leigo em relação como a económia funciona. Não gosta de perder dinheiro mas também tem medo de investir. O meu pai reclama que os depósitos a prazo e ppr normais não dão nada mas se eu lhe falar de Fundos PPR e ETFs ele fala “ah mas não há garantia e pode perder dinheiro e olha o que aconteceu com a malta que confiou no BES”. Enfim acho que isso traumatizou a população portuguesa. Claro que existe sempre um risco mas também quem não arrisca não petisca. Guardar o dinheiro debaixo do colchão também não é solução pois desvaloriza todos os anos.

O Ricardo disse tudo 🙂

Bom o meu fica mesmo no PANCAKE SWAP COM apr de 72.3% ao ano.

Boa tarde, no título diz VÍDEO , mas não encontro vídeo algum

Obrigada pelo excelente trabalho

É pena a DECO ser uma empresa, e como tal vender os seus serviços, e não realmente a defesa do consumidor de que precisamos. Fica-se sem saber qual o tal seguro de capitalização garantido que vale a pena. De verdade, devia chamar~-se Serviço de Consultoria Financeira e Jurídica ou algo do género. É inadmissível que se outorgue o nome de Defesa do Consumidor, como se fosse um organismo de utilidade pública, independente e sem fins lucrativos.

Olá ,uma questão se puder responder,agradecia.É 100% seguro colocar dinheiro no plano poupança render mais ,Lusitânia Vida? Posso dormir tranquilo? Obrigado

Olá Manuel. O que é que lhe respondeam na Lusitânia Vida quando perguntou?

Olá Dr.Pedro Andersson. Obrigado pela sua resposta.Eu não fui à Lusitânia Vida. Eu vi um artigo da Deco sobre este Plano dizendo que é seguro,mas eu não tenho a certeza disso. Por isso mesmo coloquei aqui essa questão,para ter a certeza disso,para poder estar tranquilo e não perder o meu dinheiro ou parte dele. Será mesmo seguro a 100% Dr.? Poderei fazer mesmo esse Plano Poupança render Lusitânia Vida e estar tranquilo? Obrigado

Caro Manuel. Aproveito a sua pergunta para responder a todos que fazem perguntas semelhantes. NUNCA vá pelas informações de outros ANTES de recolher as informações por si junto da fonte mais credível (que são os próprios). Se depois tiver dúvidas,vai sim é que pergunta a outros. Imagine que lhe digo que é seguro e afinal já não é porque mudaram as regras esta semana e eu não sei? Ligue lá aos senhores e depois diga-me o que percebeu 🙂

Obrigado. Irei fazer isso então.

Olá. Posso perguntar-lhe onde aconselha colocar o fundo de emergência? Confesso que ainda sou um pouco verde neste assunto e tenho de me informar melhor. Estou a debater-me nos certificados de tesouro, aforro (mas com a taxa euribor negativa), não sei se é suficiente para combater a inflação. Ou um ppr (desde que não declare a dedução no irs)

Bom dia,

Acabei de receber 6 meses de ter valor completo (5.000€) na conta Bankinter, mas só recebi cerca de 100€ limpos (já descontado o valor IRS). Sendo a TANL 3,60% o rendimento não seria 180€?

Olá. 6 meses é meio ano. Só recebeu ainda metade dos juros 🙂

Boa tarde Pedro,

Nesta altura recomenda-me investir em certificados de aforro ou certificados do tesouro?

Agradeço-lhe desde já.