PPR vs. ETF: Qual é melhor para investir a longo prazo? (Mês #14)

Estou de volta com o comparativo entre os meus PPR e os meus ETF (SP500 e World). Já há vários meses que não escrevia este artigo mensal e peço desculpa por isso. Estive concentrado em escrever o quarto livro Contas-poupança (que já está em pré-venda AQUI, por exemplo) e este balanço acabou por ficar um pouco para trás. Mas nunca ficou esquecido.

Aliás, retomo-o com ainda mais detalhes e mais informações que o podem ajudar a decidir se opta por um ou por outro, ou pelos dois (como eu).

Deixei também este comparativo um pouco para trás, porque por causa da guerra estavam os dois tão “mal” que a dada altura eu próprio desisti de ir ver como estavam para não desanimar. Nestas alturas é deixar passar o tempo até que voltem a estar positivos. Não vale a pena andar a sofrer, vendo a desgraça todas as semanas. Como verá, pelo menos temporariamente, as coisas já estão a voltar ao normal. Basta saber esperar.

Neste artigo mensal (que não fiz desde maio e que agora junto todos os meses em atraso) faço o comparativo entre os meus ETF e o PPR “Save & Grow” da Casa de Investimentos. Subscrevi estes 3 produtos exatamente no mesmo dia para que a comparação faça sentido.

Deve compreender que todos os investimentos referidos (ETF SP500 e ETF World) e o PPR “Save&Grow” da Casa de Investimentos devem ser encarados a MUITO longo prazo (5, 8 anos ou mais) para termos uma ideia da tendência real. Já lhe expliquei que estes dados que lhe estou a transmitir são apenas retratos temporais, sem nenhuma análise técnica ou formal. O meu objetivo é apenas partilhar literacia financeira para que saiba como funcionam estas ferramentas.

NOVIDADE: Como estou a verificar que o PPR Save & Grow é muito específico (só tem lá dentro empresas consideradas muito seguras, estáveis, e com elevado potencial de crescimento, embora lento) decidi acrescentar outro PPR com características diferentes para comparar com os ETF.

Com a clareza com que sabem que gosto de escrever estes artigos, quero deixar explícito que o PPR STOIK que acrescentei aos quadros e ao gráfico é apenas virtual. Ou seja, enquanto nos outros 3 é mesmo o meu dinheiro real que lá está (1.000 euros em cada um), no caso do STOIK fui ver a cotação que tinha no mesmo dia em que subscrevi os outros 3 deste comparativo e a partir daí fui ver quanto cresceu ou desvalorizou se o tivesse mesmo subscrito. Portanto, é como se fosse mesmo real.

Aliás, é “real” porque o STOIK é atualmente o meu melhor PPR (pode vir a mudar). Mas como já o subscrevi muito tempo antes dos ETF e do PPR Save&Grow, não fazia sentido comparar valores temporais diferentes. O objectivo é fazer a “corrida” entre os PPR e os ETF em tempo real, em simultâneo, exatamente nas mesmas condições. Portanto, fica aqui essa informação – que não altera em nada o resultado – o PPR STOIK que acrescentei este mês é “virtual” enquanto os outros são “reais”. Acho que assim, o comparativo fica mais equilibrado. Espero que concordem.

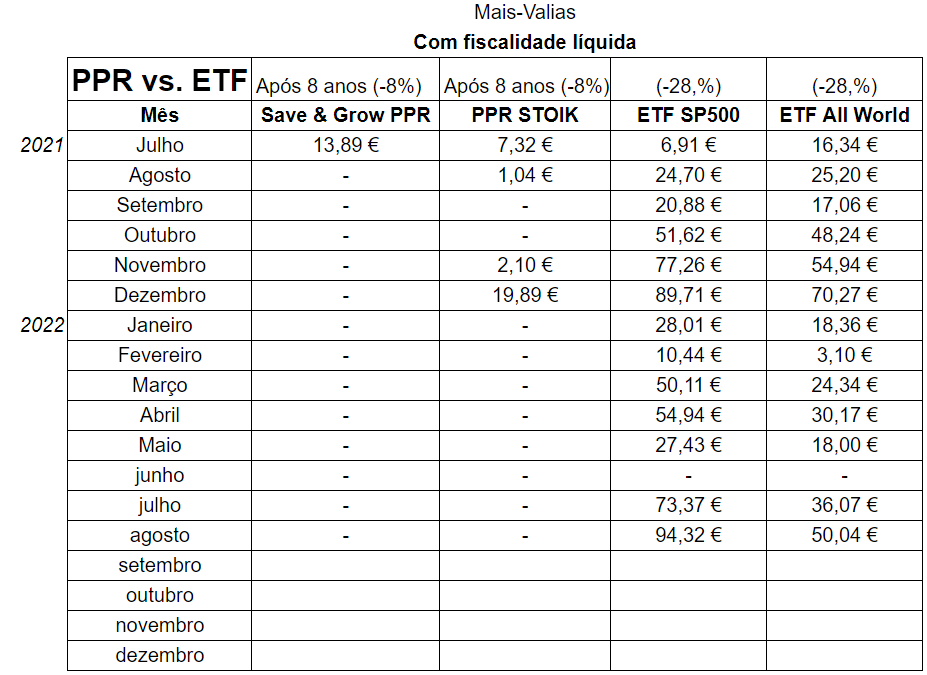

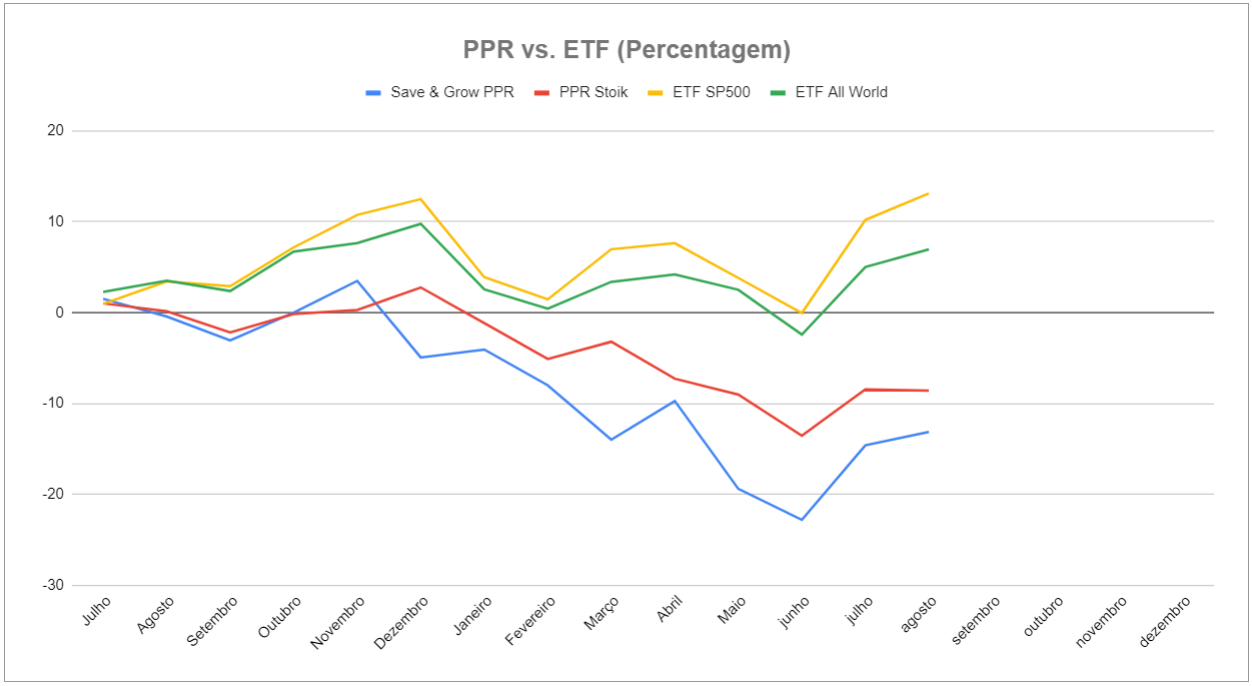

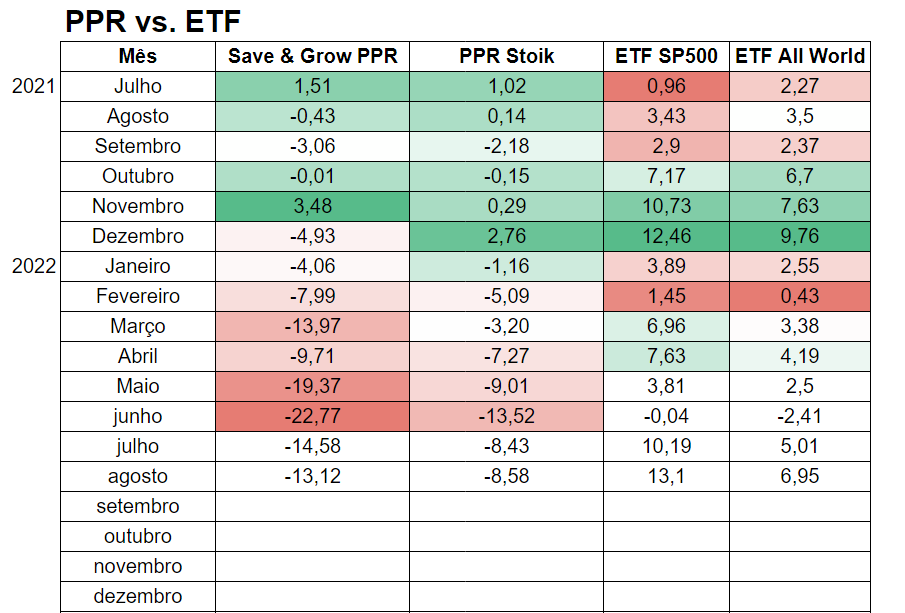

Até ao momento, os ETF continuam com uma enorme vantagem em relação ao PPR.

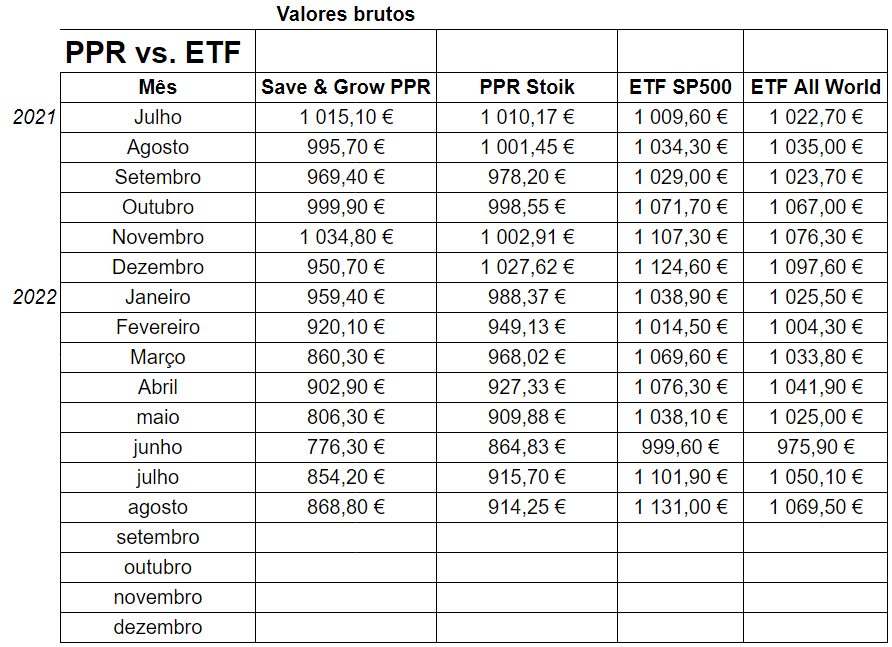

Claro que a diferença tem de se calcular mais à frente, só após 8 anos, por causa da diferença no valor dos impostos sobre as mais-valias que ambos terão de pagar (8% dos PPR vs. 28% dos ETF). Como os PPR continuam negativos (por causa da guerra na Ucrânia e da inflação mundial), a situação ainda não tem leitura mas fiz um quadro comparativo, caso estivessem todos positivos. Não deixa de ser interessante. Investi 1.000 euros em cada um dos produtos. Tudo o que vai encontrar a seguir – excepto o STOIK – são valores reais (é o meu dinheiro e não valores teóricos).

Devo alertar também que estou a comparar 4 produtos específicos. Logo, não se trata “dos PPR” porque estou a comparar apenas dois com uma fortíssima carga de ações (praticamente 100″%), com dois ETF de corretoras específicas que podem tem ligeiras diferenças de comissões de gestão e políticas de formação do índice em relação aos mesmos ETF de outras corretoras. Seja como for, creio que ficará – como eu – com uma ideia bem concreta da comparação em tempo real dos dois tipos de produtos financeiros.

Vamos a contas.

Se não faz ideia do que é um ETF, ouça este episódio do meu podcast: O que é um ETF?

O que é um ETF e porquê comparar com um PPR?

ETF, também conhecido como tracker, significa Exchange Traded Fund (fundos de índices cotados). É um produto que segue um índice, mercadoria, obrigação ou composição de produtos. É, no fundo, uma cesta de títulos que são cotados em bolsa, mas que não tem de comprar nem vender individualmente. Em vez de comprar legumes um a um, compra um cabaz por um preço médio. No caso dos legumes, é para fazer uma sopa; no caso dos ETF é para os guardar e esperar que valorizem com o tempo (como se fossem peças de coleção ou um vinho que valoriza com o tempo).

Quanto aos PPR, creio que já todos ouvimos falar deles pelos benefícios fiscais ou porque fomos “obrigados” pelo banco para nos baixar o spread do crédito à habitação. Há os seguros PPR (que não rendem quase nada e que têm capital garantido) e os fundos PPR (que podem render muito mais, mas não têm capital garantido).

Os fundos PPR refletem o que se passa nas bolsas nas ações, índices e obrigações que compõem cada PPR. Paga uma comissão de gestão a quem gere esses PPR, que vão alterando a composição do fundo PPR ao longo do tempo. A partir de 8 anos, o imposto sobre os lucros que tiver no momento do resgate é de apenas 8 por cento.

Os ETF são uma “média” do que acontece numa bolsa, bolsas, setores de atividade, países, regiões, etc. Ninguém gere nada e é o “espelho” quase exato do que acontecer nas bolsas. Imagine um gráfico com o preço médio da batata em Portugal. Hoje o gráfico diz que o preço médio da batata é 1 euro. Você compra 500 euros do índice do preço médio da batata, a 1 euro cada unidade desse índice. Se daqui a 3 anos o preço médio da batata subiu para 1,50 €, os seus 500 euros transformaram-se em 750 euros (500 X1,5 €). Se o preço médio da batata desceu para 80 cêntimos, e resgatar nesse dia, só receberá 400 euros. Percebeu o exemplo?

Subscrevem-se em corretoras ou bancos. Ninguém compra e vende nada e as comissões desses índices são muito pequenas ou inexistentes. No dia em que resgatar, paga sobre as mais valias 28%, como nos depósitos a prazo, e paga-os no IRS no ano seguinte (recebe menos ou paga mais).

Leia mais: Como escolhi os ETF e o PPR

Uns acham que os PPR mesmo que ganhem menos ao longo do tempo, compensam no final porque pagam muito menos imposto.

Outros acham que historicamente compensam mais os ETF porque como ninguém anda a comprar e a vender são cometidos menos erros de gestão e como as comissões são baixíssimas, no final o que crescem a mais compensa a fiscalidade mais vantajosa dos PPR.

O meu “teste do algodão”

O desafio que propus a mim próprio foi tentar descobrir a resposta com casos reais (que são os meus). Ou seja, se você escolher um PPR diferente dos meus ou escolher ETF diferentes dos meus, em datas diferentes, os seus resultados também serão obviamente diferentes. Mas pelo menos fica com uma ideia.

Escolhi um PPR com uma enorme percentagem de ações (95%) e os dois ETF mais conhecidos mundialmente. Os 3 foram subscritos no mesmo dia para que a análise seja o mais exata possível. Os ETF e o PPR foram subscritos em simultâneo na última semana de julho de 2021. Acrescentei, posteriormente o PPR STOIK, de forma virtual, mas com os dados do mesmo dia dos outros.

Os dados seguintes referem-se ao fim de agosto de 2022.

Neste dois casos, para perder a totalidade do dinheiro investido, TODAS as 500 maiores empresas dos EUA teriam de ir à falência, ou todas as maiores empresas do mundo inteiro. Claro que o que investir vai subir e descer e pode em alguns momentos e durante im certo tempo ter lá um saldo (muito) menor do que o valor que investiu. Nessas circunstâncias, é esperar com paciência que recupere. Não tem mais nenhum “truque”.

Para quem pergunta, subscrevo os meus ETF na plataforma digital Degiro. Digo-o por uma questão de transparência (não ganho nada com isto).

PODCAST | #107 – Estou a perder dinheiro com os meus investimentos. O que faço?

Para quem pergunta, subscrevo os meus ETF na plataforma digital Degiro. Digo-o por uma questão de transparência (não ganho nada com isto). Tem aqui também a identificação deles (com o “cartão de cidadão” de cada um deles, o chamado ISIN).

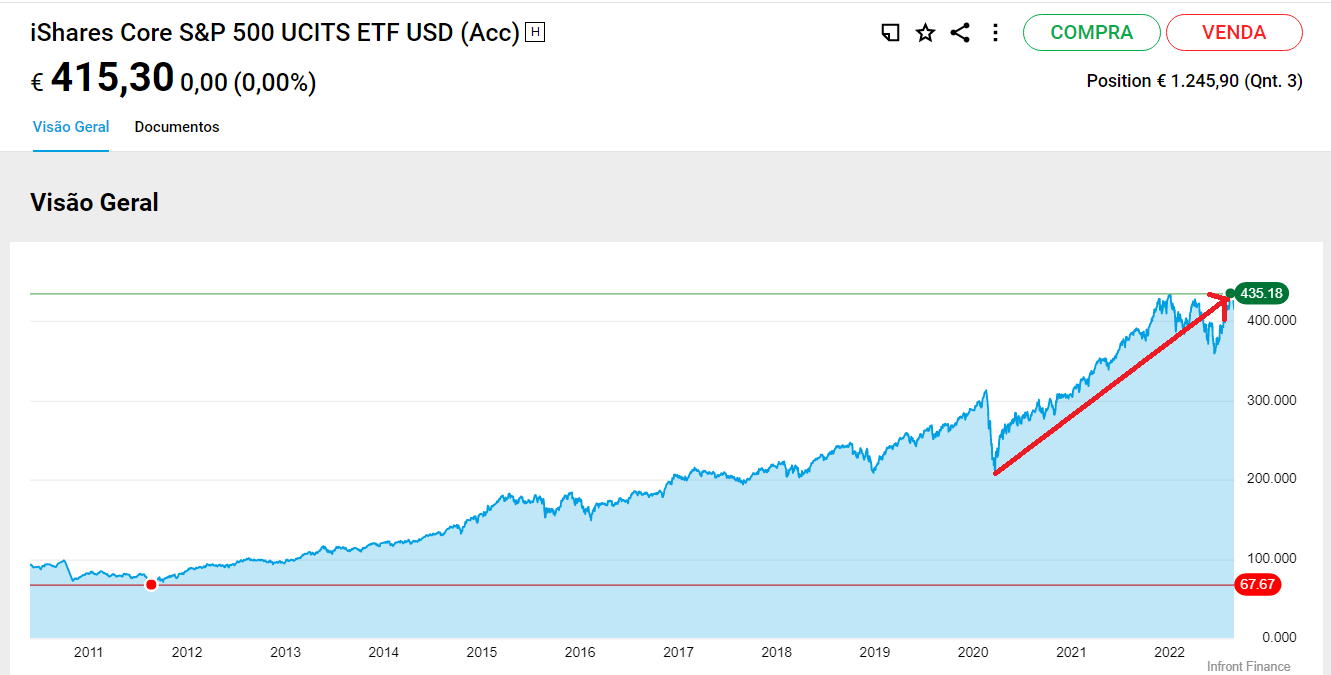

- iShares Core S&P 500 UCITS ETF USD (Acc)

IE00B5BMR087

(Cerca de 400 euros por unidade)

Gráfico do que cresceu desde o “fundo” da Covid-19.

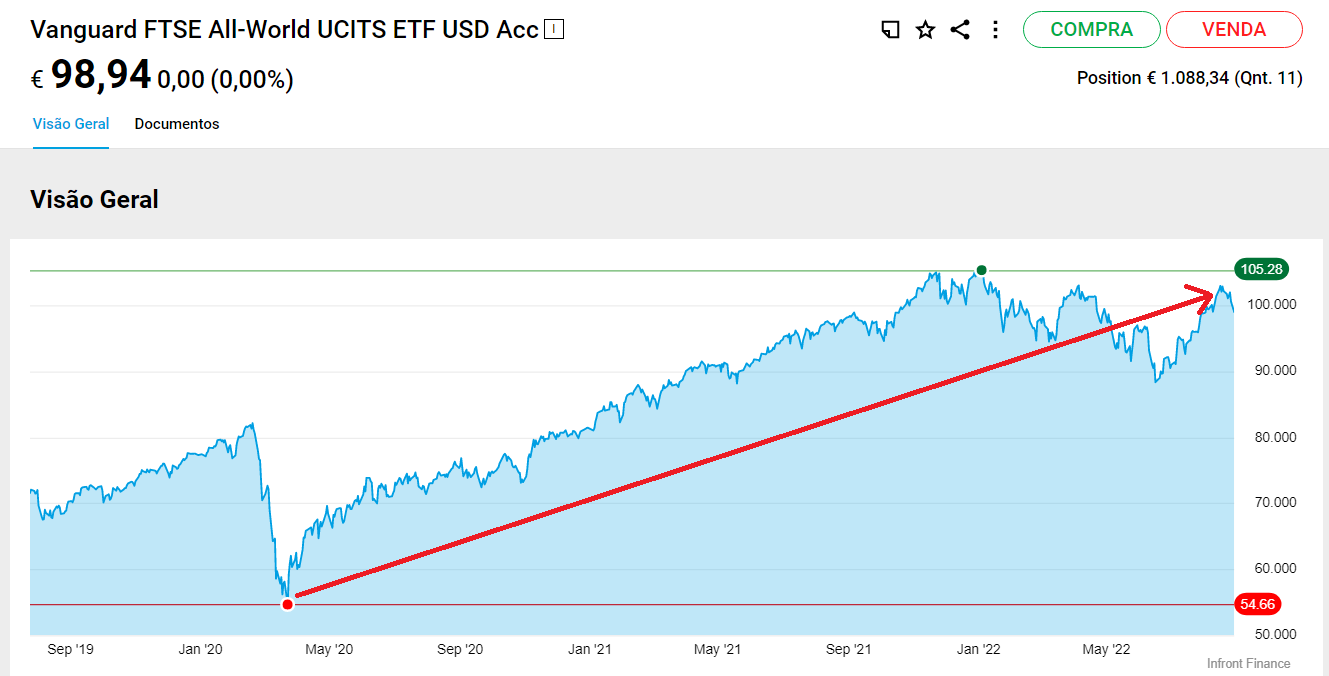

- Vanguard FTSE All-World UCITS ETF USD Acc

IE00BK5BQT80

(Cerca de 100 euros por Unidade)

Gráfico do que cresceu desde o “fundo” da Covid-19.

Por favor não considere estes artigos conselhos de investimento. Você tem de investigar por si e analisar com calma cada um dos produtos que lhe interessar. Há dezenas ou centenas de bons PPR e ETF. Estes foram os que me deram “jeito” investir no momento em que o fiz. O meu objetivo é puramente pedagógico e não ganho nada com isto. Nem quero ter a responsabilidade de alguém dizer que eu é que disse que estes eram bons ou maus. Você tem de pensar pela sua própria cabeça.

E o PPR?

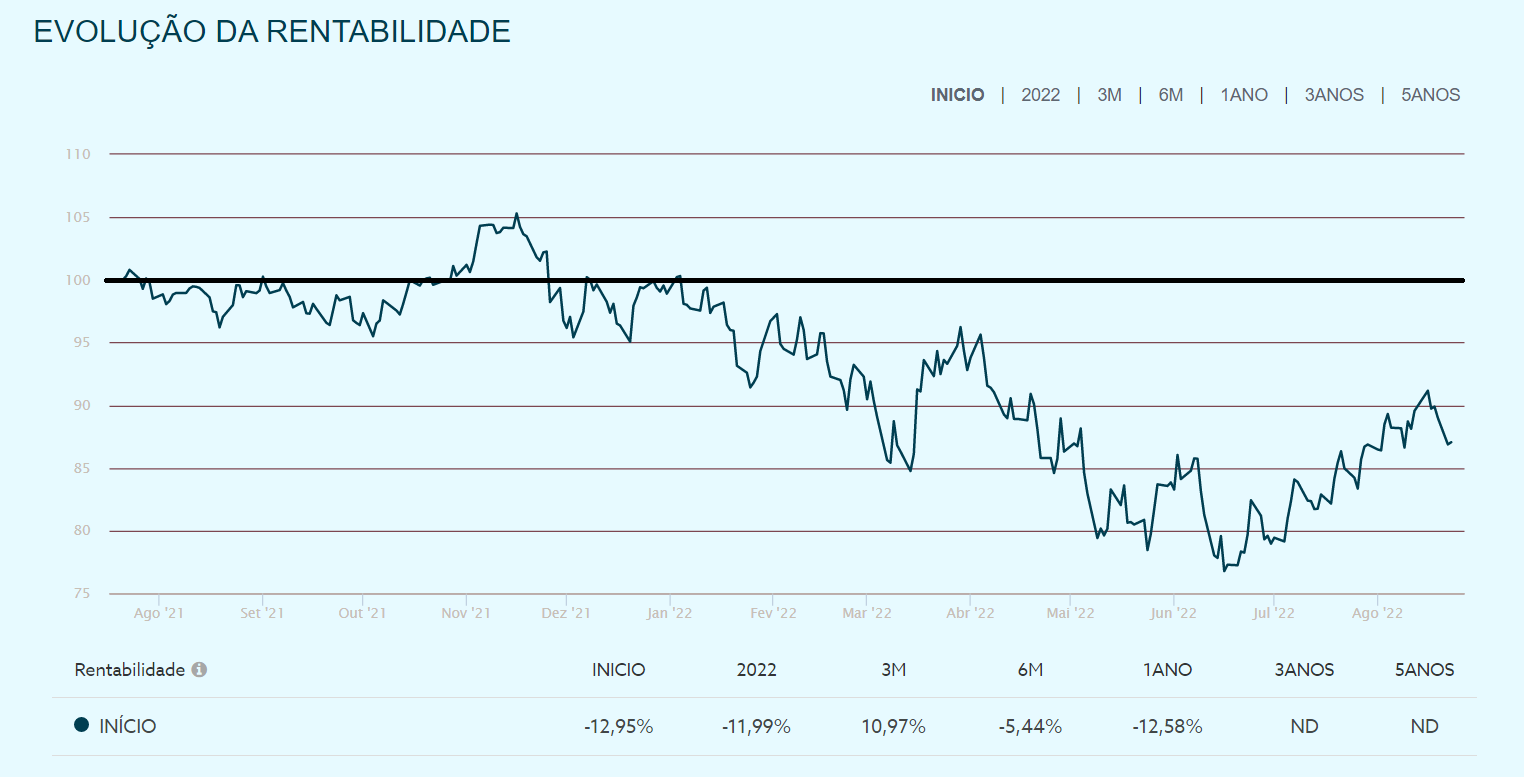

O PPR “Save & Grow” da Casa de Investimentos é composto por 95% de ações das maiores e mais “seguras” empresas dos Estados Unidos, principalmente.

Seguem a estratégia do “investimento em valor”, ou seja só investem em empresas que são estáveis e com “garantia” de crescimento e que reforçam no PPR quando estão a bom preço. Na página deles encontra bem descrita toda esta estratégia que têm seguido ao longo dos anos. Subscrevi 1.000 euros, durante um breve período de tempo estive com uma pequeníssima valorização de 14 euros, mas está negativo há vários meses. Está a desvalorizar 13%, em agosto de 2022.

Passados 14 meses, há uma diferença de pelo menos 26% entre o rendimento dos meus dois ETF e o PPR Save and Grow.

Naturalmente, continua a ser muito cedo para estar a fazer comparações, mas quero que acompanhe esta “corrida”. São estratégias completamente diferentes. O PPR escolhe especificamente as ações que compra e que vende a cada momento, e os ETF não fazem nada a não ser replicar a média dos EUA e do mundo. Logo, o Save & Grow vai ter – ao longo dos anos – muitos momentos de quedas superiores aos ETF e crescimentos superiores também. Aguardemos. Vamos esperar que a guerra acabe para ver o que acontece.

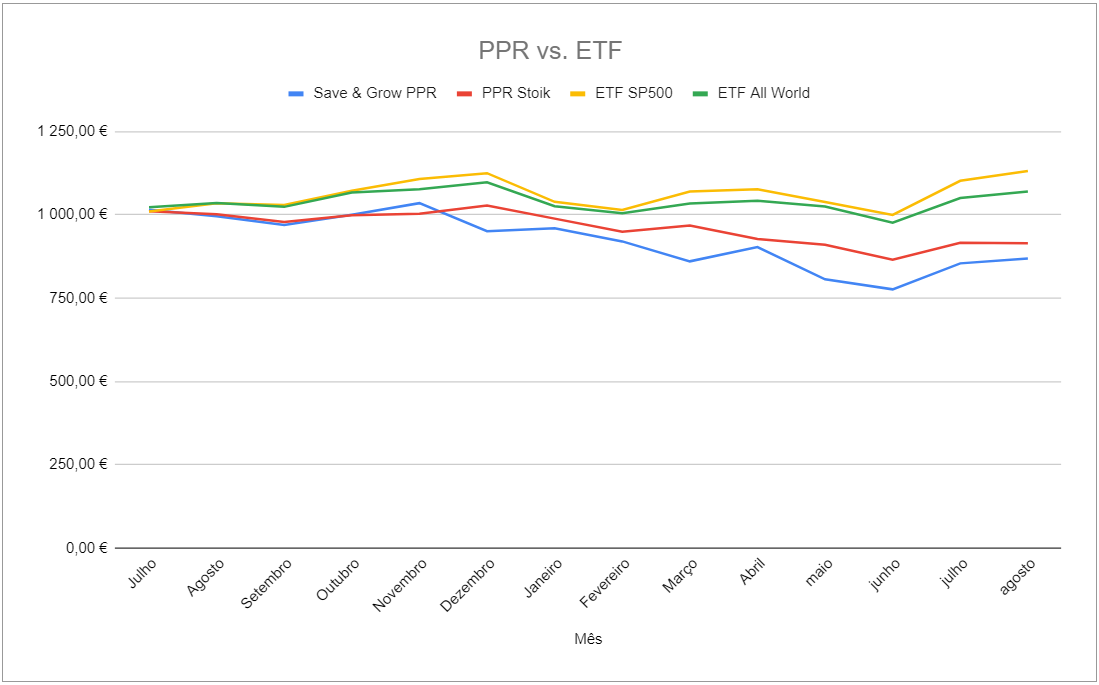

Neste gráfico de Excel (Google Sheets) tem a evolução dos juros que cada um está a render e mais abaixo o valor correspondente ao valor bruto proporcional ao juro de cada um numa carteira de 1.000 euros.

Para já, olhando para os números, passados 14 meses, os ETF estão a ganhar de longe aos PPR (tenho outros que estão a crescer mais ou a perder menos).

Por onde começar a investir sem capital garantido (e ter a possibilidade de ter rentabilidades maiores)?

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

")

Tretas.

Nem PPR, a nem ETF’s. O melhor é investires numa cotada, sólida, de crescimento assegurado, por exemplo numa empresa ligada às energias renováveis.

E não andas a alimentar chulos (gestores de PPR’s e ETF’s) a pão-de-ló.

Ou numa empresa como Microsoft, Apple…

Pode dar exemplos concretos? Obg

Comentário a estes comentários?

Investir em uma empresa é um risco extremamente alto, você pode perder a maior parte ou todo o seu dinheiro. E se você tivesse apostado todo o seu dinheiro no que foi conhecido por um tempo como um grande estoque de tecnologia europeu – Wirecard?

Ambos os exemplos mencionados por outros comentaristas (energias renováveis e empresas de tecnologia) são afetados negativamente pelos aumentos das taxas de juros. Pensar que você é mais esperto do que todo mundo é uma boa maneira de perder dinheiro…

Gostaria só de colocar uma questão em realação à plataforma Degiro. Tendo em conta que a plataforma é sediada nos Países Baixos, quando se faz transferência para a conta deles, é tratada como uma transferência internacional ou nacional? Obrigada.

Transferência internacional.