Como está a correr o meu investimento?

De vez em quando perguntam-me como andam os meu Fundos de Investimento. Para quem chegou agora ao blogue pode achar este tema estranho. Só para dar algum contexto, devo recordar que há 8 anos que o Contas-poupança dá dicas de poupança na SIC (como rubrica às quartas-feiras, no Jornal da Noite), no Facebook, aqui no blogue e mais recentemente também no meu canal no YouTube (já o subscreveu?).

Só no início desde ano (2018) comecei a abordar o tema do investimento. Basicamente, o que posso fazer para pôr a render mais o dinheiro que consigo poupar (seja muito seja pouco)?

Para além dos produtos de poupança do Estado (os Certificados do Tesouro), “descobri” os Fundos de Investimento nesta reportagem AQUI.

Como explico frequentemente, testo as reportagens que faço. Se são úteis para mim, é porque vale a pena fazê-las e partilhá-las convosco.

Decidi investir parte do meu dinheiro (muito pouco, 50 ou 100 euros) em Fundos de Investimento para ver na prática como funcionam e se são realmente uma boa opção de investimento. Como não têm capital garantido os riscos são acrescidos. Investi dinheiro que estava na disposição de “perder” (bom… mais ou menos).

Balanço 7 meses depois

Desde Julho que não digo nada aqui no blogue sobre isto e alguns leitores perguntaram como estão as coisas. Vamos ao balanço e a algumas conclusões.

Mas antes de mais quero reforçar que não dou conselhos de investimento. Não estou qualificado para isso. Tudo o que aqui descrevo são as minhas experiências pessoais sem nenhum interesse escondido. Faço-o porque acho que contribui para a nossa literacia financeira pelo menos perceber o básico dos vários produtos financeiros disponíveis ao comum dos mortais. O que escrevo é o que percebo e vou descobrindo por minha conta e risco. Não tenho informações privilegiadas e já cometi alguns erros de avaliação nos fundos que adquiri nestes meses. Faz parte do processo. Não tentem replicar o que estou a fazer. Se decidirem investir façam o vosso próprio caminho, como estou a fazer o meu. Mas ao seguirem a minha “aventura” podem evitar os erros que for cometendo.

Como expliquei na reportagem, pode subscrever Fundos de Investimento em vários bancos e corretoras a partir de 15 ou 20 euros, cada unidade de participação (é assim que se chama). Há milhares de Fundos.

E o valor deles sobe e desce diariamente conforme o desempenho das ações que fazem parte de cada fundo nas bolsas do mundo inteiro.

Já tive momentos em que alguns fundos estiveram a perder 5%. Encarei isso com toda a naturalidade porque já estava preparado psicologicamente para isso. A variação de cada fundo é diária. Não convém levar demasiado a sério quer os dias muito bons, quer os dias muito maus. É um investimento a 3, 5 ou mais anos.

Em Março, investi um valor simbólico num fundo num banco (que têm comissões zero) e em 4 fundos noutro banco (que também não cobra comissões). Comecei a perceber como funcionava.

Passados estes meses reforcei esses investimentos. Não só aumentei o valor investido nesses fundos como investi em outros um pouco mais arriscados mas que pelo histórico dos anos passados também rendem mais. Ainda sem grandes aventuras. Subi de fundos de nível 4, para alguns de nível 5.

Segui também uma sugestão (que não é pacífica) que é: Quando um fundo está negativo, pode subscrever mais algum valor desse mesmo fundo e assim torna o valor negativo médio mais alto. Ou seja é como se estivesse a comprar em saldos. Se o fundo recuperar vai recuperar duas vezes mais depressa. Se continuar a cair vai perder ainda mais. É o risco que corre.

Vamos a contas

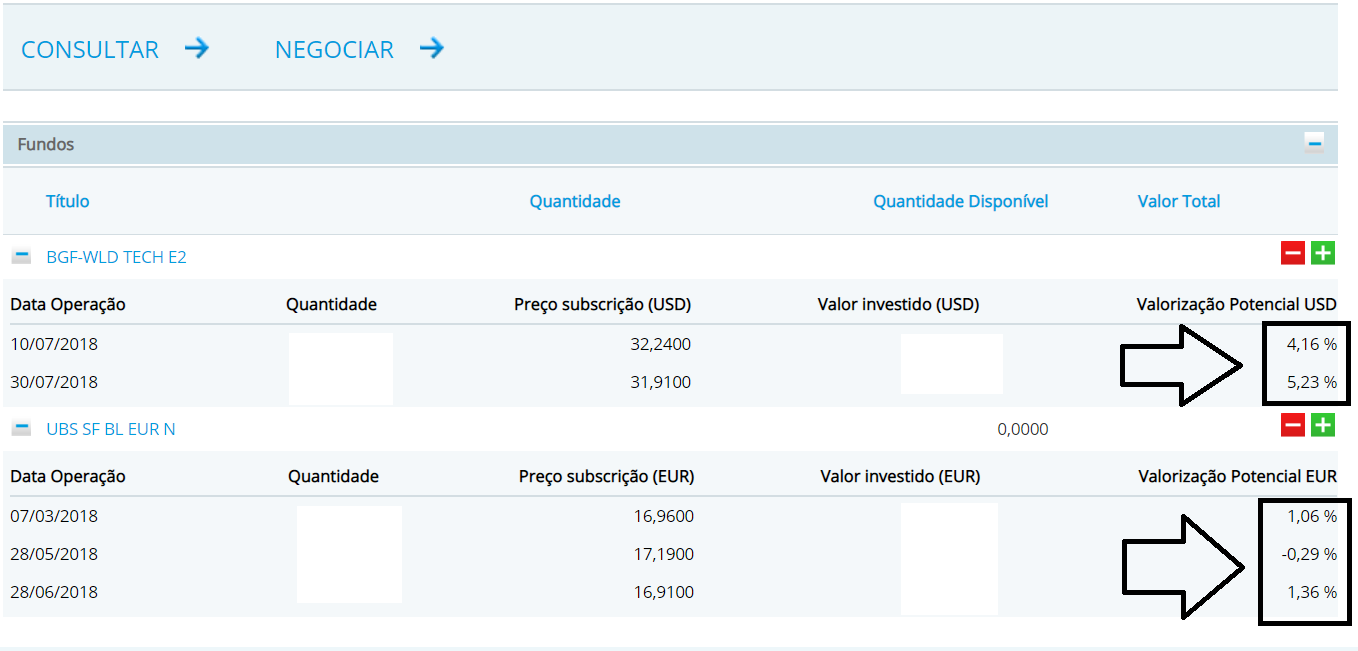

Um dos fundos que subscrevi em Julho está hoje (dia 2 de Outubro) a crescer 4 e 5% (primeira subscrição e depois reforcei). Ou seja, em 3 meses cresceu 13 vezes mais do que qualquer outro produto de poupança que tenha com capital garantido num ano inteiro. Podia estar a perder em vez de ganhar? Claro! Como já disse acima, um dos fundos já esteve a perder 5% mas entretanto já recuperou. Podia não ter recuperado. Podia continuar a descer até aos 7,8 ou 10% negativos. Tem de ter consciência disso. Mas se resgatasse este fundo de investimento hoje teria tido um lucro de 4 e 5% em 3 meses. Isso é um facto.

Mas o primeiro fundo que subscrevi neste banco (em Março) neste momento só está a ganhar 1,06. O reforço que fiz desse fundo em Maio está negativo (-0,29) e o reforço que fiz em Junho está a crescer hoje 1,36%.

No segundo banco, os fundos que escolhi estão a render menos. Neste momento subscrevi 6 Fundos diferentes e cada um deles tem rendimentos diferentes. Como podem ver abaixo, 3 estão positivos (acima de 3% e outro a crescer 0,83%) e 3 estão negativos (o mais negativo está a -1,03%).

Feita a média dos 6 fundos neste banco, se resgatasse estes fundos hoje teria tido um rendimento médio de 1,10% neste conjunto de 6 fundos.

E os do primeiro banco, em média cresceram 2,30%. EM 7 MESES. É muito mais do que o valor médio dos Certificados do Tesouro Poupança Crescimento ao fim de 7 anos!!! (Não estou a contar com o bónus do crescimento do PIB). Para comparar melhor, o meu depósito a prazo estaria a render 0,3%, 7 vezes menos.

Os estudos dizem que os fundos de investimento este ano estão a render muito pouco e muitos estão até negativos. De uma forma simplista deverá até avaliar se não será uma boa altura para subscrever os fundos quando achar que não vão descer mais para depois apanhar a recuperação. É a estratégia dos especialistas. Comprar em saldos e vender em alta. Pelo menos faça perguntas.

Estou a abrir os meus horizontes e a oferecer-lhe mais alternativas em que pensar. A minha intenção é puramente pedagógica no sentido da literacia financeira. Não ganho nem perco nada com estes meus artigos. É só para o fazer pensar na forma como encara o SEU dinheiro.

Atenção ao risco

A avaliação que faço pessoalmente é que vale a pena pelo menos pensar nesta forma de investimento a longo prazo. É incomparavelmente mais rentável do que os depósitos a prazo. Até ao momento.

Com isto não estou a aconselhar nada nem a dar o meu caso como exemplo. Mantenho o meu fundo de emergência num depósito a prazo e em Certificados do Tesouro. Estou sempre a falar do dinheiro que me “sobra” e que não prevejo que me vá fazer falta no futuro próximo.

Se tiver curiosidade, faça perguntas no seu banco ou num banco qualquer ou corretoras. Todos têm fundos. Leia muito e avalie. E não pense que isto é só para ricos. A partir de 20, 30 ou 50 euros já pode subscrever um Fundo de Investimento. Pode ser até uma excelente prenda para dar a um filho ou neto. E se acha que isto é um risco, é. Eu sou do mais avesso ao risco que há. É a primeira vez que me estou a envolver em produtos sem capital garantido. Mas só vai fazer crescer o seu dinheiro se arriscar um pouco. Tudo o que render menos de 1,6% está a ser comido pela inflação. Ou seja, a poupar está a perder dinheiro. É uma perspectiva completamente diferente da que estamos habituados a ouvir.

Acompanhe-nos AQUI

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Atenção que esses bancos cobram comissões de custódia.

Isso não é verdade.

As comissões são cobradas pelos proprios fundos de investimento e já estão diluidas na rentabilidade. Ou seja, não pagam qualquer comissão.

Tenho uma dúvida. Nunca subscrevi um fundo de investimento. O momento de reaver o dinheiro e eventual lucro é sempre definido por nós, ou tal como num depósito a prazo ao fim de x tempo a subscrição do fundo chega ao fim!

Obrigado por contribuir para a nossa literacia financeira. Verdadeiro serviço público. Um seguidor fiel! J.S.

Olá. Pode subscrever e resgatar uma semana depois ou 15 anos depois. Todos os dias o valor sobe ou desce. Quando achar que é demasiado arriscar resgata com o valir que estiver nesse dia. Veja o desempenho que o fundo teve nos ultimos 3 ou 5 anos. Fica com uma ideia do que pode acontecer. Nada é garantido. A história diz que apesar dos altos e bauxos ao longo de anos ha crescimentos muito intetessantes. Mas nao conhecenos o futuro.

Desculpe as gralhas.

Boa tarde,

Muito obrigado pela partilha.

Tenho também um fundo de investimento há 7 anos e de maneira geral estou satisfeito com os resultados, fundo VIP da Silvip. Só não investo em outros fundos de investimentos porque não estão seguros pelo fundo de garantia de depósitos. Conhece algum que esteja? Obrigado pela partilha e aumento do nosso conhecimento. Bom trabalho.

Um produto alternativo são os seguros de capitalização, há quem comercialize capital garantido a uma taxa de 5,25% TANB!!! Lusitânia Vida: http://www.lusitaniavida.pt/particulares/produtos-investimento/Lusitania-investimento-2018-1-serie

Outro exemplo é a Generali o produto deles está a rendeu 2% no ano passado: https://ww6.generali.pt/generali/pt/particulares/poupanca-e-investimento/generali-poupanca.html

Pode chegar aos 4% e há participação nos lucros da companhia.

Uma alternativa aos depósitos a prazo bancários, e para quem não quer risco de perder o capital, pois o que aqui apresenta são fundos de investimento que por sorte pode obter mais que 5%, mas na globalidade não conseguirá tão bom quanto estes seguros. E sem esquecer o fator risco.

Apenas uma sugestão de um assíduo espetador do programa e seguidor do site. 😉 Poderia fazer uma reportagem sobre o assunto, uma boa forma de os portugueses pouparem e ao mesmo tempo terem seguro o seu dinheiro. 🙂

Sim, claro. Ja falei dos seguros ppr. Aos poucos abordarei todas as formas de pôr o dinheiro a render mais. Depois a opção é de cada um :).

Já teve um programa onde falou destes seguros? Ops… então não vi. Vou procurar para ver pela net.

Vi um relacionado com seguros e fundos PPR, mas neste caso eu referi seguros de capitalização, que segundo meu mediador diferem principalmente dos PPR por poderem ser resgatados antecipadamente o capital sem condições ao contrário dos PPR (desemprego, idade da reforma, etc.).

Nao sobre seguros de capitalização ainda nao falei. Mas la chegarei

Ok, esta informação não é verdadeira.

Esse Lusitania vida NÃO DÁ 5,25% ao ano, é durante os 3 anos.

Quanto a isto que escreveu: “por sorte pode obter mais que 5%”… nos fundos de investimento não é dificil passar dos 5% ao ano. Nos ultimos 4 anos fiz mais de 5% ao ano e com carteiras relativamente conservadoras. Numa carteira com 70% a 80% de acções teria conseguido bem mais.

E dizer que nos fundos de investimento não se consegue mais do que nesses seguros de capitalização… por favor.

Não estou a dizer que não possam ser uma alternativa mas não se comparam em rentabilidade aos fundos.

Boa tarde

No artigo fala em bancos que cobram comissão zero para aquisição e manutenção da carteira de fundos.

Pode indicar quais são esses diferentes bancos ou instituições financeiras.

Obrigado e bom trabalho.

Sergio Silva

Banco Best, Activobank, BIG… para fundos recomendo o Best, tem mais escolha.

Obrigado Júlio.