PPR vs. ETF: Qual é melhor para investir a longo prazo? (Mês #9)

Olá! Há quatro meses que não partilho aqui no blogue a evolução e o comparativo entre os meus ETF e o PPR “Save & Grow” da Casa de Investimentos. Peço desculpa aos que estavam a acompanhar com interesse este balanço mensal. Recebi várias mensagens de pessoas a perguntar como estão a correr as coisas com estes dois investimentos. Vou tentar recuperar esta informação de forma regular.

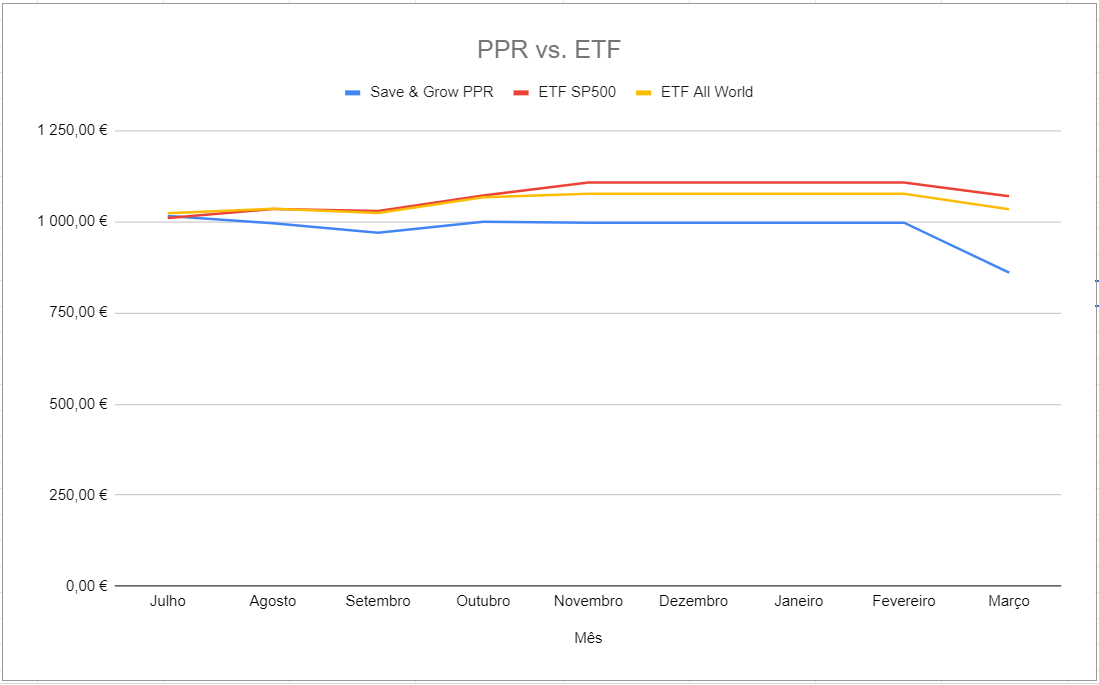

Não tenho partilhado (por falta de tempo disponível), mas sei como anda o meu dinheiro. E as coisas não estão famosas por causa da guerra na Ucrânia. Estão a afetar enormemente o desempenho das bolsas. Nos ETF ainda estou a “ganhar” dinheiro, mas no PPR estou a perder bastante nesta fase. Tem os gráficos abaixo.

Deve compreender que ambos os investimentos (SP500 e World) e o PPR “Save&Grow” da Casa de Investimentos devem ser encarados a MUITO longo prazo (5, 8 anos ou mais) para termos uma ideia da tendência real. Já lhe expliquei que estes dados que lhe estou a transmitir são apenas retratos temporais, sem nenhuma análise técnica ou formal, mas assumi convosco e comigo próprio que vou fazer o filme completo desta minha aventura financeira.

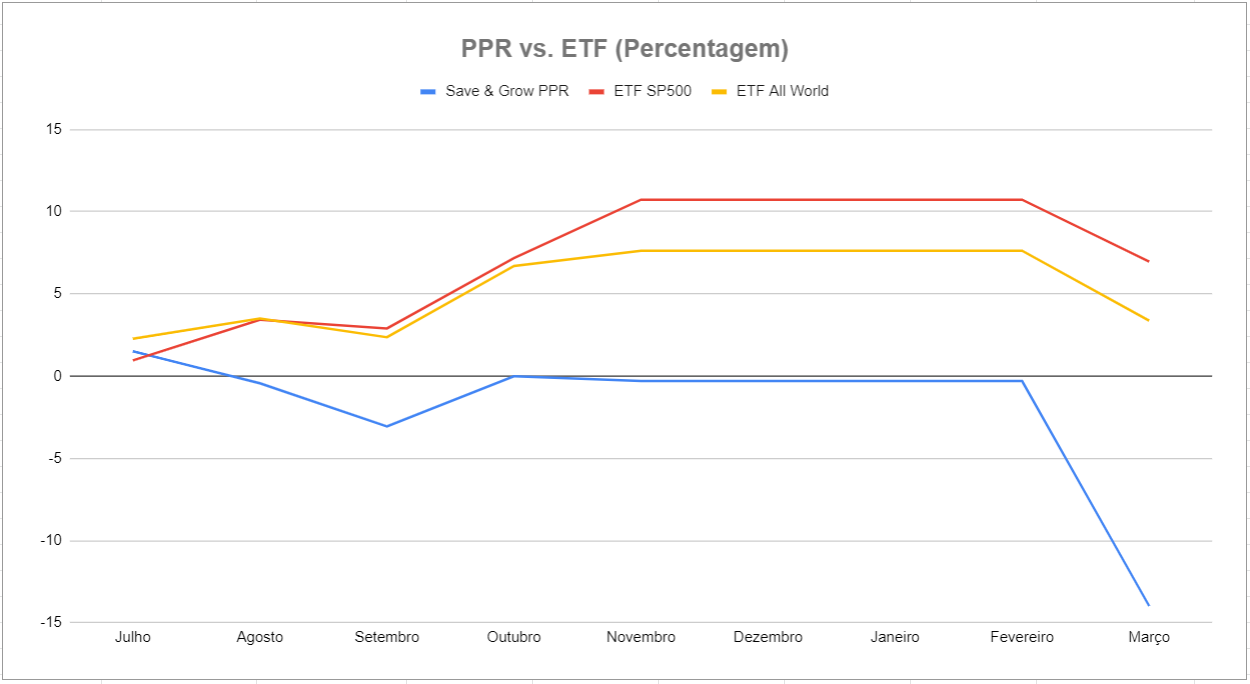

Até ao momento, os ETF levam uma enorme vantagem em relação ao PPR. Para isto fazer sentido, subscrevi os 3 ao mesmo tempo, num intervalo de horas. Assim a comparação é absolutamente real.

Claro que a diferença tem de se calcular mais à frente, só após 8 anos, por causa da diferença no valor dos impostos que ambos terão de pagar (8% dos PPR vs 28% dos ETF). Como o PPR continua negativo, ainda não faz sentido fazer esse gráfico.

Devo alertar também que estou a comparar 3 produtos específicos. Logo, não se trata “dos PPR” porque estou a comparar apenas um com uma fortíssima carga de ações (praticamente 100″%) com a estratégia de investimento em valor (apenas ações de empresas muito fortes e estáveis, que aguentam bem nas crises mais profundas), com dois ETF de corretoras específicas que podem tem ligeiras diferenças de comissões de gestão e políticas de formação do índice em relação aos mesmos ETF de outras corretoras. Seja como for, creio que ficará – como eu – com uma ideia bem concreta da comparação em tempo real dos dois tipos de produtos financeiros.

Vamos a contas.

Se não faz ideia do que é um ETF, ouça este episódio do meu podcast: O que é um ETF?

O que é um ETF e porquê comparar com um PPR?

ETF, também conhecido como tracker, significa Exchange Traded Fund (fundos de índices cotados). É um produto que segue um índice, mercadoria, obrigação ou composição de produtos. É, no fundo, uma cesta de títulos que são cotados em bolsa, mas que não tem de comprar nem vender individualmente. Em vez de comprar legumes um a um, compra um cabaz por um preço médio. No caso dos legumes, é para fazer uma sopa; no caso dos ETF é para os guardar e esperar que valorizem com o tempo (como se fossem peças de coleção ou um vinho que valoriza com o tempo).

Quanto aos PPR, creio que já todos ouvimos falar deles pelos benefícios fiscais ou porque fomos “obrigados” pelo banco para nos baixar o spread do crédito à habitação. Há os seguros PPR (que não rendem quase nada e que têm capital garantido) e os fundos PPR (que rendem muito mais, mas não têm capital garantido). Os fundos PPR refletem o que se passa nas bolsas nas ações, índices e obrigações que compõem cada PPR. Paga uma comissão de gestão a quem gere esses PPR, que vão alterando a composição do fundo PPR ao longo do tempo. A partir de 8 anos, o imposto sobre os lucros que tiver no momento do resgate é de apenas 8 por cento.

Os ETF são uma “média” do que acontece numa bolsa, bolsas, setores de atividade, países, regiões, etc. Ninguém gere nada e é o “espelho” quase exato do que acontecer nas bolsas. Subscrevem-se em corretoras ou bancos. Como ninguém compra e vende nada, as comissões desses índices são muito pequenas ou inexistentes. No dia em que resgatar, paga sobre as mais valias 28%, como nos depósitos a prazo, e paga-os no IRS no ano seguinte (recebe menos ou paga mais).

Leia mais: Como escolhi os ETF e o PPR

Uns acham que os PPR mesmo que ganhem menos ao longo do tempo, compensam no final porque pagam muito menos imposto.

Outros acham que historicamente compensam mais os ETF porque como ninguém anda a comprar e a vender são cometidos menos erros de gestão e como as comissões são baixíssimas, no final o que crescem a mais compensa a fiscalidade mais vantajosa dos PPR.

O meu “teste do algodão”

O desafio que propus a mim próprio foi tentar descobrir a resposta com casos reais (que são os meus). Ou seja, se você escolher um PPR diferente dos meus ou escolher ETF diferentes dos meus, os seus resultados também serão obviamente diferentes. Mas pelo menos fica com uma ideia.

Escolhi um PPR com uma enorme percentagem de ações (95%) e os dois ETF mais conhecidos mundialmente. Os 3 foram subscritos no mesmo dia para que a análise seja o mais exata possível.

Os dados seguintes referem-se a 16 de março de 2022.

Os ETF e o PPR foram subscritos em simultâneo na última semana de julho de 2021.

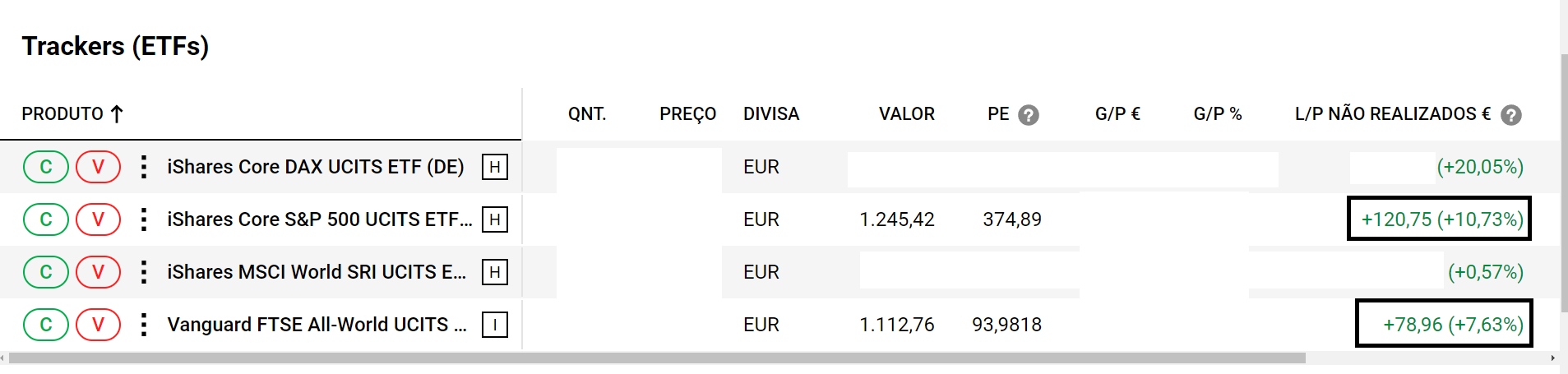

Tem aqui os mesmos ETF, mas com a situação em novembro do ano passado (antes da guerra). Como pode ver os ETF que estou a comparar desceram metade do que estavam a crescer. E um outro mais recente que estava positivo, agora está 5% negativo.

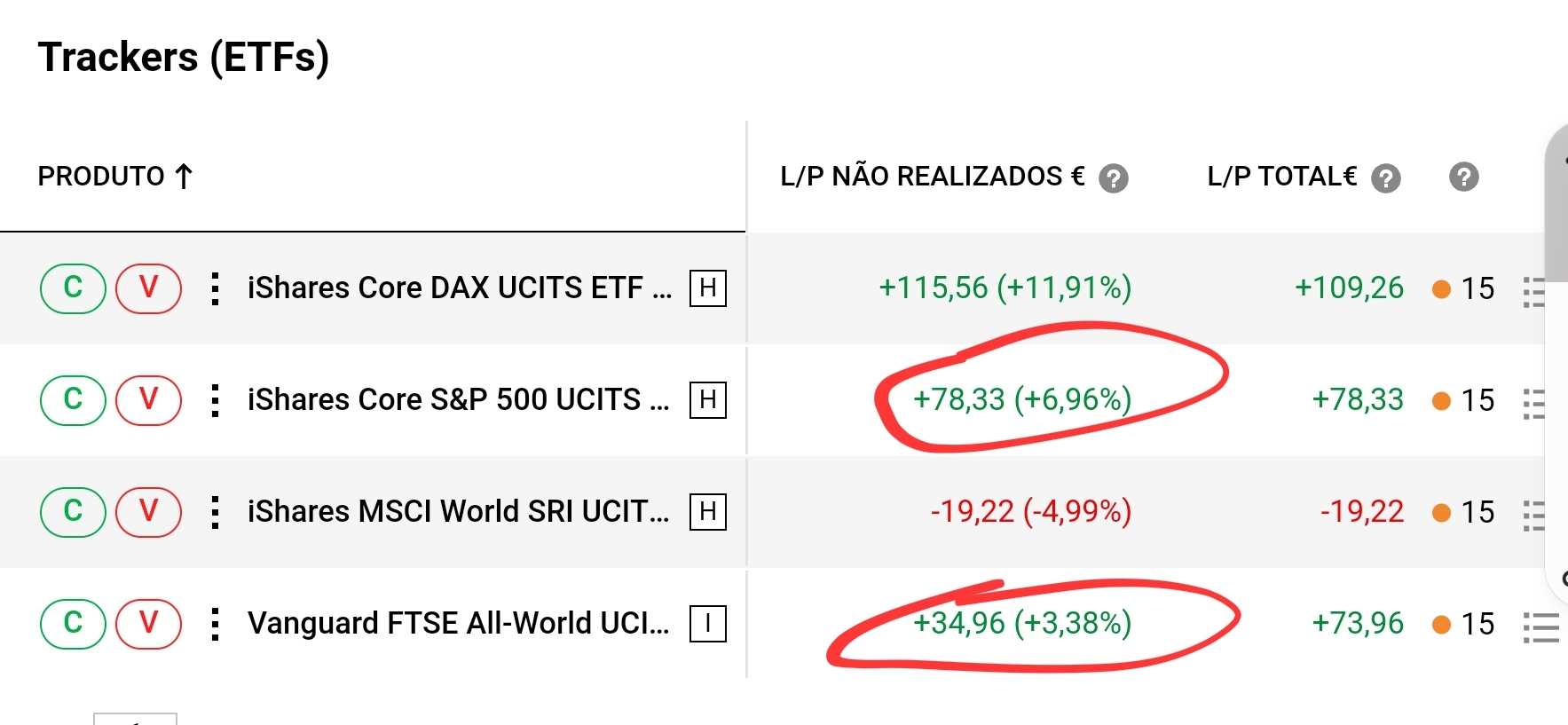

Como podem ver no primeiro gráfico, passados 9 meses, o meu ETF SP500 ainda está a crescer 7% (regressou ao valor de outubro de 2021) e o ETF “Mundo” (All-world) está a crescer apenas 3% (6% em outubro do ano passado).

Neste dois casos, para perder a totalidade do dinheiro investido, TODAS as 500 maiores empresas dos EUA teriam de ir à falência, ou todas as maiores empresas do mundo inteiro. Claro que o que investir vai subir e descer e pode em alguns momentos e durante certo tempo ter lá um saldo (muito) menor do que o valor que investiu. Nessas circunstâncias, é esperar com paciência que recupere. Não tem mais nenhum “truque”.

Para quem pergunta, subscrevo os meus ETF na plataforma digital Degiro. Digo-o por uma questão de transparência (não ganho nada com isto).

E o PPR?

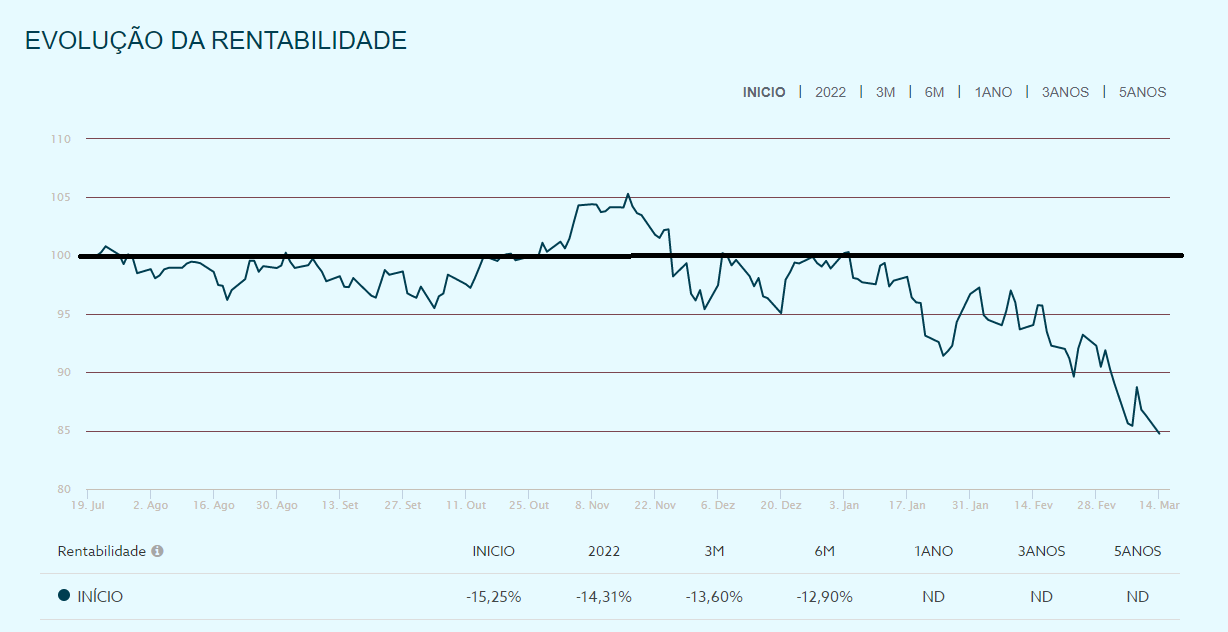

O PPR “Save & Grow” da Casa de Investimentos é composto por 95% de ações das maiores e mais “seguras” empresas dos Estados Unidos, principalmente.

Seguem a estratégia do “investimento em valor”, ou seja só investem em empresas que são estáveis e com “garantia” de crescimento e que reforçam no PPR quando estão a bom preço. Na página deles encontra bem descrita toda esta estratégia que têm seguido ao longo dos anos. Subscrevi 1.000 euros, durante um breve período de tempo estive com uma pequeníssima valorização de 14 euros, mas agora afundou. Se resgatasse neste momento, perderia 139 euros em relação ao que subscrevi. Está a desvalorizar 14%.

Passados 9 meses, há uma diferença de pelo menos 17% entre o rendimento dos meus dois ETF e o meu PPR Save and Grow.

Naturalmente, continua a ser muito cedo para estar a fazer comparações, mas quero que acompanhe esta “corrida”. São estratégias completamente diferentes. O PPR escolhe especificamente as ações que compra e que vende a cada momento, e os ETF não fazem nada a não ser replicar a média dos EUA e do mundo. Logo, o Save & Grow vai ter muitos momentos de quedas superiores aos ETF e crescimentos superiores também. Aguardemos. Vamos esperar que a guerra acabe para ver o que acontece. Agora seria um bom momento para reforçar um dos investimentos.

Se subscrever o Save and Grow neste momento e ele voltar simplesmente ao valor que estava quando o subscrevi, ganha “imediatamente” 14%. Só tem de investir e esperar, confiando de que tudo voltará ao normal no futuro.

Comecei a fazer um gráfico Excel com a evolução dos juros que cada um está a render e mais abaixo o valor correspondente ao valor bruto proporcional ao juro de cada um numa carteira de 1.000 euros.

Assim que o PPR estiver em valores positivos farei outro com a perspectiva a longo prazo com a respectiva tributação diferenciada. Isso sim, é que fará a diferença. Mas será sempre uma previsão relativa ao valor que teriam na conta após 8 anos. Não corresponderá à realidade atual. É só para perceber a diferença, caso já tivessem passados os tais 8 anos, entre os 8% ou 28% de imposto sobre as mais valias.

Para já, olhando para os números, passados 9 meses, os ETF estão a ganhar de longe a este PPR (tenho outros que estão a crescer mais ou a perder menos).

Por onde começar a investir sem capital garantido (e ter a possibilidade de ter rentabilidades maiores)?

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

")

Boa tarde,

No caso dos ETF para resgatar é imediato ou, à semelhança das ações, colocamos à venda e temos de aguardar que alguém os compre?

Alguém tem sempre de comprar. Tem de aguardar que alguém lhe compre a sua unidade do ETF.

Micaela, os ETF’s são como que cestos de ações, que são transacionados em bolsa como as ações individuais. Assim só quando vende as suas participações (ou nº de cestos que tem) é que ganha ou perde dinheiro conforme o valor de cada participação subiu os desceu, desde quando os adquiriu. Tal como com as ações individuais.

Bom dia Pedro! Eu também estava a estranhar a ausência deste comparativo!

Permita me a sugestão de fazer um episódio ou artigo que explore mais a fundo a diferença entre Etfs Acumulativos e Distributivos.

Cumprimentos

Agora que as declarações de IRS se aproximam seria pertinente perceber o tipo de fiscalidade que se aplica a plataformas como a DEGIRO, ainda para mais tendo cabazes com ações e ETFs em EUR e USD associados a bolsas de variados países. Bem-haja

Muito bom dia. Após este episodio ETF vs PPR, fiquei com uma duvida que me está a incomodar, se alguém me poder ajudar. O Pedro fala em 8 anos para o resgate a 8% do PPR, sempre pensei em 5 anos.

A seguinte situação:

Tenho 55 anos – pretendo fazer um PPR sem usufruir dos beneficios fiscais em sede de IRS ( pois tenho outro PPR) – quando tiver 60 anos posso resgatar o PPR e a tributação das mais valias a 8% ?

Pretendo um PPR quase na totalidade em ações, sugestões.

Pedro, qual o PPR que investiu e que agora está em baixo? Pode ser uma boa altura para eu investir.

Muito obrigado

Olá. Veja no blogue http://www.contaspoupanca.pt balanço ppr. Tem lá os meus 7 ppr mês a mês. Vou publicar esta semana o balanço de março.

Bom dia Pedro,

estou interessada em investir em ETF’s (após ouvir os seus podcasts com muita atenção). Abri conta na DEGIRO. A minha dúvida é,…existe algum montante mínimo para começar a investir? Obrigada!

Olá Cátia. Cada ETF tem um preço diferente. Uma unidade pode custar 20 euros ou 500 euros. Só vendo um a um. Como nas prateleiras do supermercado 🙂