PPR vs. ETF: Qual é melhor para investir a longo prazo?

Nos últimos anos, com o aumento da literacia financeira (e aqui no Contas-poupança orgulhamo-nos de fazer paret desse percurso), milhares de portugueses descobriram que os PPR podiam servir para ganhar dinheiro e para preparar a reforma. Descobriram também os ETF, uma ferramenta clássica, simples e também fundamental para fazer crescer as suas poupanças e património. Quer os Fundos PPR, quer os ETF têm risco e não têm capital garantido. Mas historicamente – ao longo das últimas décadas – têm tido resultados extraordinários.

Por isso, é normal que neste processo de descoberta e conhecimento cheguem a esta dúvida normal: é melhor um PPR ou um ETF?

Este “estudo” mensal compara dois dos meus PPR com os dois ETF mais representativos (SP500 e o World), que também tenho. Os 4 referem-se às mesmas datas, com o mesmo valor (1.000 euros) e são uma escolha completamente arbitrária e desinteressada. Não se trata de tentar “vender” nenhum produto ou serviço. É dinheiro meu, real.

Nestes balanços, faço o comparativo entre os meus ETF e o PPR “Save & Grow” da Casa de Investimentos e o PPR SGF STOIK. Acho que são amostras adequadas para o que nos interessa.

Porquê comparar o que não é comparável

Esta é uma das críticas que mais vezes me fazem: estou a comparar alhos com bogalhos. Uma coisa são os ETF, outra são os PPR, e mesmo dentro dos PPR, cada um tem uma filosofia diferente.

Os ETF não têm ninguém a geri-los. Os PPR têm gestores a pensar neles a cada momento (e recebem comissões por isso) e tentam proteger ao máximo os seus clientes de acordo com os seus perfis. Por exemplo, os ETF são 100% ações e o PPR STOIK só tem até um máximo de 75% de ações, o que quer dizer que faz parte da sua estratégia não “querer” crescer tanto como um ETF, mas também só arrisca ter perdas máximas a rondar os 20 ou 30%. Os ETF podem passar por tragédias como ter quebras de 50, 60, 70 ou até 90% como na Grande Depressão nos anos 20 do século passado.

Também, após 8 anos, a fiscalidade é muito diferente. Os PPR só pagam 8% dos lucros ao Estado, enquanto os ETF pagam 28% sempre.

Os responsáveis pelos PPR criticam (e bem) estas minhas contas, porque – justificam – não se pode comparar com justiça coisas que são diferentes. Percebo este ponto de vista.

A minha justificação é a seguinte: como mais ninguém faz isto em Portugal, quero comparar coisas que não são comparáveis nas características, mas comparáveis no rendimento. Quero saber, com 1.000 euros “verdadeiros”, o que valoriza ou não cada um dos produtos, justamente apesar das características diferentes.

Tenho 1.000 euros. Quero saber, com riscos, características, fiscalidade e regras diferentes, quanto e como cada um deles evolui – positiva ou negativamente – perante as mesmas circunstâncias.

Não tenho nenhum objetivo por trás dos meus comparativos, sinto-me completamente livre para fazer estas comparações. Não tenho nenhuma intenção de prejudicar ou beneficiar o PPR da Casa de Investimentos, o PPR STOIK, o SP500 ou MSCI World e qualquer um dos mais de 20 produtos financeiros que tenho.

O Save and Grow tem quase 100% de ações, o Stoik tem no máximo 75%, e os ETF têm 100% de ações. E comparo também todos os meus PPR com os Certificados de Aforro. É outra comparação que não faz sentido na teoria, mas que faz todo o sentido para mim. Imaginem que daqui a 15 anos chego à conclusão que afinal os produtos com capital garantido é que valiam a pena no período que considerei… Isso dar-lhe-ia que pensar, e a mim também.

Mas só posso chegar às conclusões que pretendo, se comparar coisas diferentes. Porque essa é justamente aquela que considero a minha missão: contribuir para a literacia financeira dos portugueses. Experimentar tudo, ver como corre e contar o que aconteceu com isenção e rigor. Nunca ninguém fez isso por mim.

Pela lógica clássica, eu só poderia comparar produtos de capital garantido com produtos com capital garantido. E o mesmo com produtos da mesma categoria: ações com ações, fundos de investimento com fundos de investimento, ETF com ETF, Certificados de Aforro como Certificados do Tesouro. Quero e comparo todos com todos.

Deve compreender que todos os investimentos referidos (ETF SP500 e ETF World) e o PPR “Save&Grow” da Casa de Investimentos e PPR STOIK devem ser encarados a MUITO longo prazo (8 anos ou muito mais, décadas até) para termos uma ideia da tendência real. Já lhe expliquei que estes dados que lhe estou a transmitir são apenas retratos temporais, sem nenhuma análise técnica ou formal. O meu objetivo é apenas partilhar conhecimento para que saiba como funcionam estas ferramentas e como elas oscilam ao longo do tempo.

O facto de um determinado PPR não valorizar tanto como um ETF, não tem nada de mal, nem faz dele um produto “pior”. Simplesmente poderá render menos porque tem um cuidado consciente e permanente para que esses clientes tenham uma “rede” de segurança maior nos momentos difíceis do mercado. Esse cuidado paga-se com uma eventual rentabilidade menor. Se perceber isto, percebe tudo.

Comparar um ETF com um PPR com menor percentagem de ações é como ter dois amigos: um que é um acelera que pode chegar mais rápido ao destino quando tem pressa, mas que arrisca despistar-se algumas vezes, e outro que nunca excede os limites de velocidade e que pode chegar mais tarde, mas com maior segurança e cuidado. É justo comparar as duas situações? Depende. Na minha opinião posso tentar perceber quanto tempo demora cada um a fazer a viagem para depois comparar se a velocidade compensa os riscos, conforme o meu grau de urgência.

Assim, o meu objetivo é fazer uma “corrida” entre os PPR e os ETF em tempo real, em simultâneo, exatamente nas mesmas condições históricas e cronológicas. Subscrevi todos propositadamente ao mesmo tempo, para tirar as minhas dúvidas.

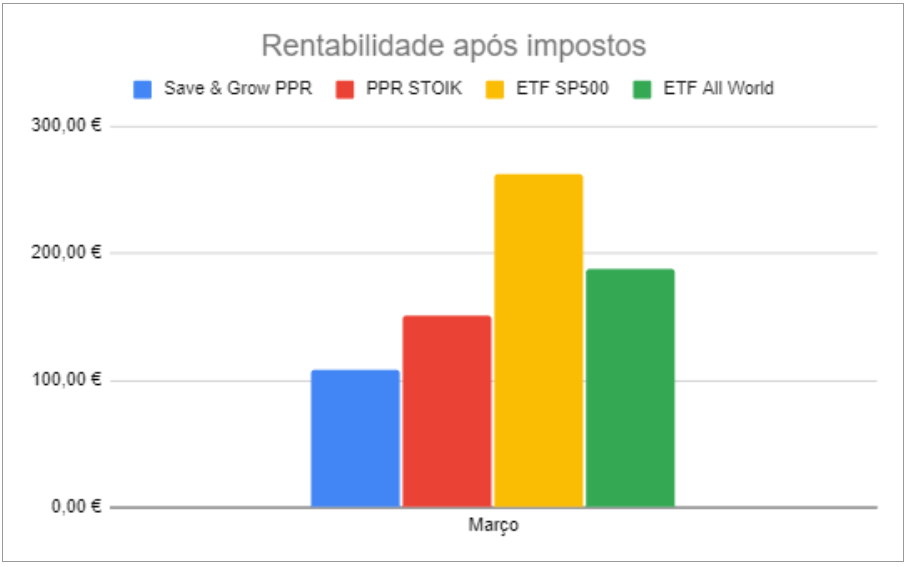

O balanço de Março

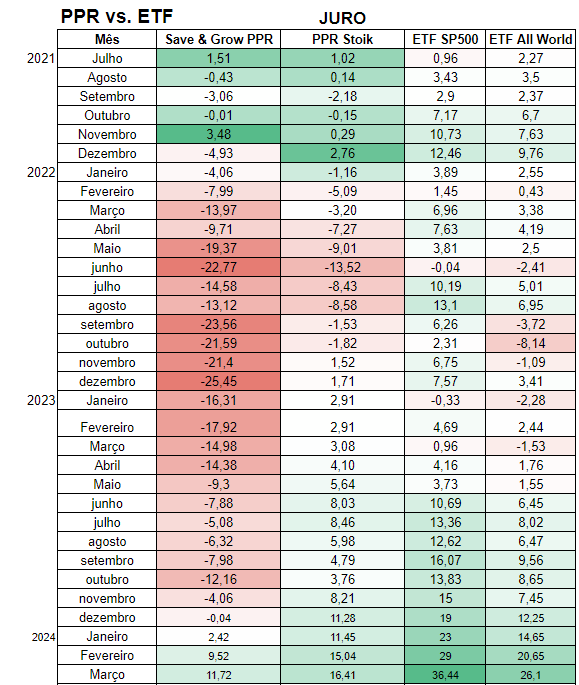

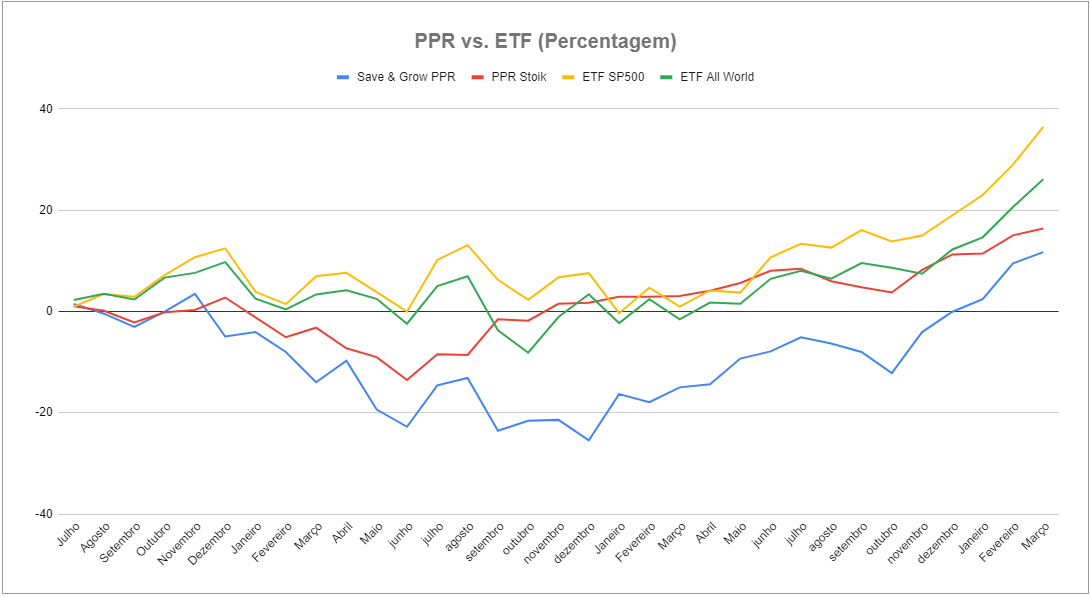

Fiz um quadro comparativo com os valores de crescimento (em percentagem) nos últimos meses. Como pode observar abaixo, em março, os ETF foram de longe os produtos com melhor rentabilidade.

Devo alertar também que estou a comparar 4 produtos específicos. Logo, não se trata “dos PPR”, porque comparo apenas dois com uma forte carga de ações (um com 100% e outro atualmente com 60%), com dois ETF de corretoras específicas que podem ter ligeiras diferenças de comissões de gestão e políticas de formação do índice, relativamente aos mesmos ETF de outras corretoras. Seja como for, creio que ficará – como eu – com uma ideia bem concreta da comparação em tempo real dos dois tipos de produtos financeiros.

Uma nota para quem não percebe nada disto: no quadro anterior, as mais-valias são o que ganharia naquele dia se resgatasse a totalidade do investimento. Não acumula de mês para mês nem de ano para ano. É o valor que o PPR ou ETF tiver naquele dia específico.

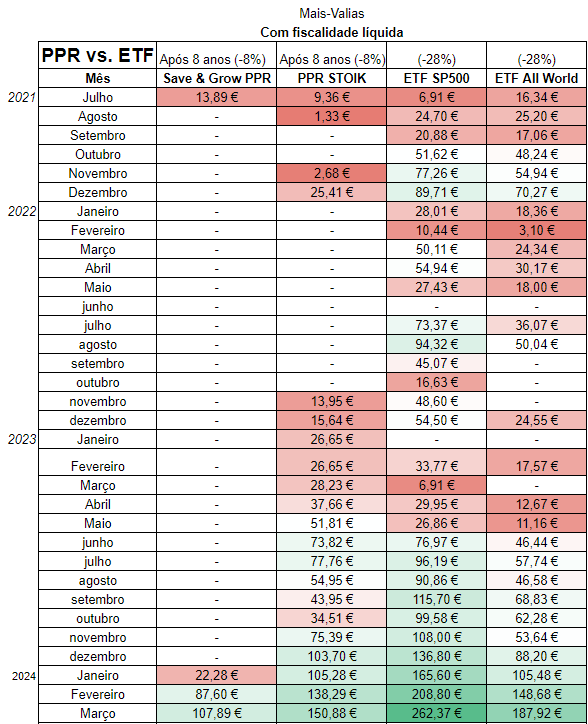

Vamos a contas. Estes são os valores que receberia hoje, líquidos de impostos, em cada um dos produtos.

PODCAST | #28 – O que é isso de investir em ETF?

O que é um ETF e porquê comparar com um PPR?

ETF, também conhecido como tracker, significa Exchange Traded Fund (fundo de índices cotados). É um produto que segue um índice, mercadoria, obrigação ou composição de produtos. É, no fundo, uma cesta de títulos cotados em bolsa, mas que não tem de comprar nem vender individualmente. Em vez de comprar legumes um a um, compra um cabaz por um preço médio. No caso dos legumes, é para fazer uma sopa; no caso dos ETF é para os guardar e esperar que valorizem com o tempo (como se fossem peças de coleção ou um vinho que valoriza com o tempo).

VÍDEO | Investir em ETF: o que são e como funcionam

Quanto aos PPR, creio que já todos ouvimos falar deles pelos benefícios fiscais ou porque fomos “obrigados” pelo banco para nos baixar o “spread” do crédito à habitação. Há os seguros PPR (que não rendem quase nada, têm comissões altas e capital garantido) e os fundos PPR (que podem render muito mais, mas não têm capital garantido).

Os fundos PPR refletem ao longo do tempo o que se passa nas bolsas, nas ações, índices e obrigações que compõem cada PPR. Paga uma comissão de gestão a quem gere esses PPR, que vão alterando a composição do fundo PPR ao longo do tempo. A partir de 8 anos, o imposto sobre os lucros que tiver no momento do resgate é de apenas 8 por cento.

Por outro lado, os ETF são uma “média” do que acontece numa bolsa, bolsas, setores de atividade, países, regiões, etc. Ninguém gere nada e é o “espelho” quase exato do que acontecer nas bolsas.

Imagine um gráfico com o preço médio da batata em Portugal. Hoje o gráfico diz que o preço médio da batata é 1 euro. Você compra 500 euros do índice do preço médio da batata, a 1 euro cada unidade desse índice. Se daqui a 3 anos o preço médio da batata subiu para 1,50 €, os seus 500 euros transformaram-se em 750 euros (500 X1,5 €). Se o preço médio da batata desceu para 80 cêntimos, e resgatar nesse dia, só receberá 400 euros. Percebeu o exemplo? Você não comprou batatas, comprou unidades de participação de preços médios da batata.

Subscrevem-se em corretoras ou bancos. As comissões desses índices são muito pequenas ou inexistentes. No dia em que resgatar, paga sobre as mais-valias 28%, como nos depósitos a prazo, e paga-os no IRS no ano seguinte (recebe menos reembolso ou paga mais IRS).

Leia mais: Como escolhi os ETF e os PPR

Uns acham que os PPR mesmo que ganhem menos ao longo do tempo, compensam no final porque pagam muito menos imposto.

Outros acham que historicamente compensam mais os ETF porque como ninguém anda a comprar e a vender são cometidos menos erros de gestão e como as comissões são baixíssimas, no final o que crescem a mais compensa a fiscalidade mais vantajosa dos PPR.

Para quem pergunta, subscrevo os meus ETF na plataforma digital Degiro. Digo-o por uma questão de transparência (não ganho nada com isto).

PODCAST | #107 – Estou a perder dinheiro com os meus investimentos. O que faço?

Tem aqui também a identificação deles (com o “cartão de cidadão” de cada um deles, o chamado ISIN).

- iShares Core S&P 500 UCITS ETF USD (Acc)

IE00B5BMR087

(Cerca de 400 euros por unidade)

Gráfico do que cresceu desde o “fundo” da Covid-19.

- iShares MSCI World SRI UCITS ETF EUR (Acc)

IE00BYX2JD69

(Cerca de 10 euros por Unidade)

Gráfico do que cresceu desde o “fundo” da Covid-19.

Não considere estes artigos conselhos de investimento. Você tem de investigar por si e analisar com calma cada um dos produtos que lhe interessar. Há centenas de PPR e ETF. Estes foram os que me deram “jeito” investir no momento em que o fiz. O meu objetivo é puramente pedagógico. Nem quero ter a responsabilidade de alguém dizer que eu é que disse que estes eram bons ou maus. Tem de pensar pela sua própria cabeça.

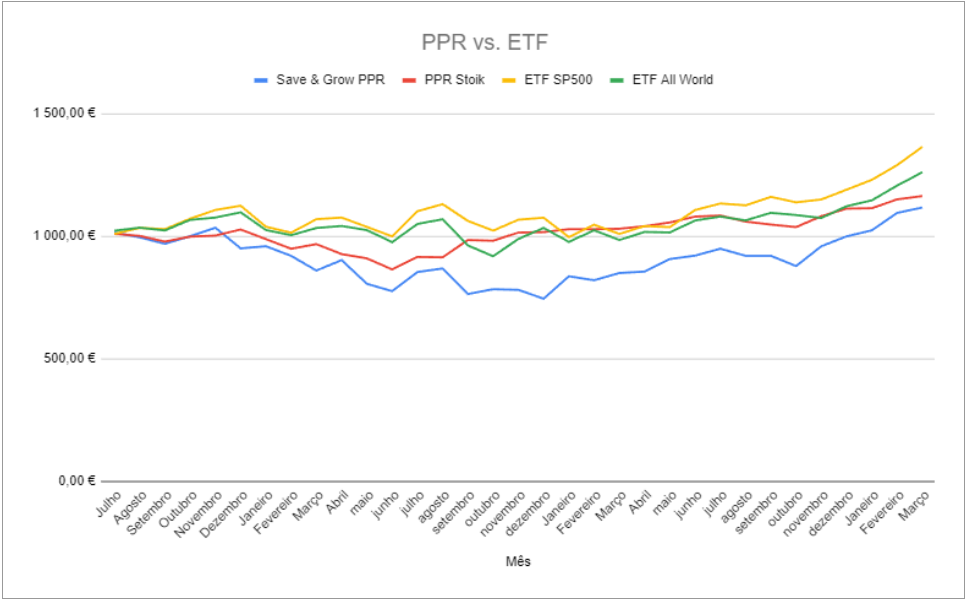

Neste gráfico de Excel (Google Sheets) tem a evolução do que cada um está a render com o valor correspondente numa carteira de 1.000 euros.

Para já, olhando para os números, decorridos 31 meses, o SP500 vai à frente, juntamente com o ETF MSCI World e o PPR STOIK está em terceiro lugar. O PPR Save &Grow já está finalmente positivo. Teve uma recuperação meteórica nos últimos meses. O gráfico abaixo já tem as mais-valias líquidas de imposto, com o pressuposto de que os PPR já teriam 8 anos e que só pagaria 8% em vez dos 28% dos ETF.

Para mim, está a ser interessante acompanhar esta corrida. A minha intuição diz-me que o ideal é ter os dois: resgato aquele que me interessar mais, na altura em que precisar. Ter escolhas é o melhor investimento.

O outro ponto que quero sublinhar é que enquanto me vê a fazer esta “corrida”, você não está a correr. Só está na bancada. Na bancada ninguém ganha dinheiro. É verdade que não perde, mas também não ganha.

")

Atenção que existem ETF de gestão ativa, são poucos é certo, mas existem. O mesmo com fundos de investimento, a maioria são gestão ativa, mas existem também fundos de investimento passivos. Há aí um erro, é indicado o MSCI World, mas depois nas tabelas indica o MSCI All World, que inclui mercados emergentes. O All World normalmente tem uma rentabilidade inferior ao World. Outro pormenor que é preciso ter consciência, é que com um investimento de 1000€, o valor da comissão de gestão do PPR ainda não faz grande mossa, mas com vários milhares, o caso muda de figura.

Obrigado. Desconhecia essa diferença para o All World. Estamos sempre a aprender 🙂

Por outro lado o All World diversifica ainda mais, reduzindo o risco, mas também pode em teoria ter menor rentabilidade. Mas no caso dos mercados emergentes valorizarem muito, pode ter um desempenho superior ao mundo desenvolvido. Tem também o índice FTSE Developed, que é capaz de ser uma boa aposta, pois inclui a Coreia do Sul e a Polónia (não são considerados mercados desenvolvidos no MSCI).