PPR vs. ETF: Qual é melhor para investir a longo prazo? (Mês #26 e #27)

Quando uma pessoa perde o medo e começa a investir (com algum risco) parte das suas poupanças, acaba por chegar a esta dúvida normal: É melhor um PPR ou um ETF?

Este “estudo” mensal compara dois dos meus PPR com os dois ETF mais representativos (SP500 e o World), que também tenho. Os 4 referem-se às mesmas datas, com o mesmo valor (1.000 euros) e são uma escolha minha completamente arbitrária e desinteressada. Não se trata de tentar “vender” nenhum produto ou serviço. É dinheiro meu, real.

Neste artigo mensal (às vezes falha por falta de tempo) faço o comparativo entre os meus ETF e o PPR “Save & Grow” da Casa de Investimentos e o PPR SGF STOIK. Acho que são amostras adequadas para o que nos interessa.

Porquê comparar o que não é comparável

Esta é uma das críticas que mais vezes me fazem: estou a comparar alhos com bogalhos. Uma coisa são os ETF, outra são os PPR, e mesmo dentro dos PPR cada um tem uma filosofia diferente.

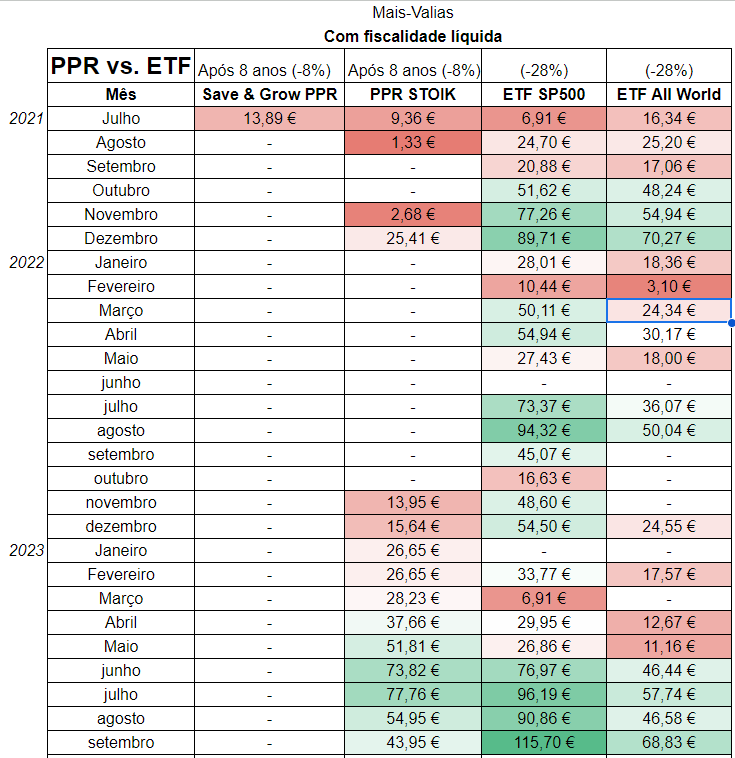

Os ETF não têm ninguém a geri-los. Os PPR têm gestores a pensar neles a cada momento (e recebem comissões por isso). Por exemplo, os ETF são 100% ações e o PPR STOIK só tem até um máximo de 75% de ações, o que quer dizer que faz parte da sua estratégia não “querer” crescer tanto como um ETF, mas também só arrisca ter perdas máximas a rondar os 20 ou 30%. Os ETF podem passar por tragédias como ter quebras de 50, 60, 70 ou até 90% como na Grande Depressão nos anos 20 do século passado. Os riscos entre os ETF e os vários PPR são diferentes. E após 8 anos, a fiscalidade é muito diferente. Os PPR só pagam 8% dos lucros ao Estado, enquanto os ETF pagam 28% sempre.

Recebi recentemente esta crítica – bem fundamentada – do próprio criador e gestor do Fundo PPR STOIK Luis Jordão. Não se pode comparar – com justiça – coisas que são diferentes. Percebo este ponto de vista. Já lhe respondi o que partilho agora convosco para perceberem o meu ponto de vista também, que não é (espero eu) incompatível com o dele.

Como mais ninguém faz isso em Portugal, eu quero comparar coisas que não são comparáveis nas características, mas comparáveis no rendimento. Quero saber, com 1.000 euros “verdadeiros”, o que valoriza ou não cada um dos produtos justamente apesar das características diferentes. Tenho 1.000 euros. Quero saber, com riscos, características, fiscalidade e regras diferentes, quanto e como cada um deles evolui – positiva ou negativamente – perante as mesmas circunstâncias.

Não tenho nenhum objetivo por trás dos meus comparativos, sinto-me completamente livre para fazer estas comparações. Não tenho nenhuma intenção de prejudicar ou beneficiar o PPR da Casa de Investimentos, o PPR STOIK, o SP500 ou MSCI World e qualquer um dos mais de 20 produtos financeiros que tenho.

O Save and Grow tem quase 100% de ações, o Stoik tem no máximo 75%, e os ETF têm 100% de ações. E comparo também todos os meus PPR com os Certificados de Aforro. É outra comparação que não faz sentido na teoria, mas que faz todo o sentido para mim. Imaginem que daqui a 15 anos chego à conclusão que afinal os produtos com capital garantido é que valiam a pena no período que considerei… Isso dar-lhe-ia que pensar, e a mim também.

Mas só posso chegar às conclusões que pretendo, se comparar coisas diferentes. Porque essa é justamente aquela que considero a minha missão: contribuir para a literacia financeira dos portugueses. Experimentar tudo, ver como corre e contar o que aconteceu com isenção e rigor. Nunca ninguém fez isso por mim.

Pela ordem de ideias clássica, eu só poderia comparar produtos de capital garantido com produtos com capital garantido. E o mesmo com produtos da mesma categoria: ações com ações, fundos de investimento com fundos de investimento, ETF com ETF, Certificados de Aforro como Certificados do Tesouro. Quero e comparo todos com todos.

Deve compreender que todos os investimentos referidos (ETF SP500 e ETF World) e o PPR “Save&Grow” da Casa de Investimentos e PPR STOIK devem ser encarados a MUITO longo prazo (8 anos ou muito mais, décadas até) para termos uma ideia da tendência real. Já lhe expliquei que estes dados que lhe estou a transmitir são apenas retratos temporais, sem nenhuma análise técnica ou formal. O meu objetivo é apenas partilhar literacia financeira para que saiba como funcionam estas ferramentas e como elas oscilam ao longo do tempo.

O facto de um determinado PPR não valorizar tanto como um ETF, não tem nada de mal, nem faz dele um produto “pior”. Simplesmente poderá render menos porque tem um cuidado consciente e permanente para que esses clientes tenham uma “rede” de segurança maior nos momentos difíceis do mercado. Esse cuidado paga-se com uma eventual rentabilidade menor. Se perceber isto, percebe tudo.

Comparar um ETF com um PPR com menor percentagem de ações é como ter dois amigos: um que é um acelera que pode chegar mais rápido ao destino quando tem pressa, mas que arrisca despistar-se algumas vezes, e outro que nunca excede os limites de velocidade e que pode chegar mais tarde, mas com maior segurança e cuidado. É justo comparar as duas situações? Depende. Na minha opinião posso tentar perceber quanto tempo demora cada um a fazer a viagem para depois comparar se a velocidade compensa os riscos, conforme o meu grau de urgência.

Assim, o meu objetivo é fazer uma “corrida” entre os PPR e os ETF em tempo real, em simultâneo, exatamente nas mesmas condições históricas e cronológicas. Subscrevi todos propositadamente ao mesmo tempo, para tirar as minhas dúvidas.

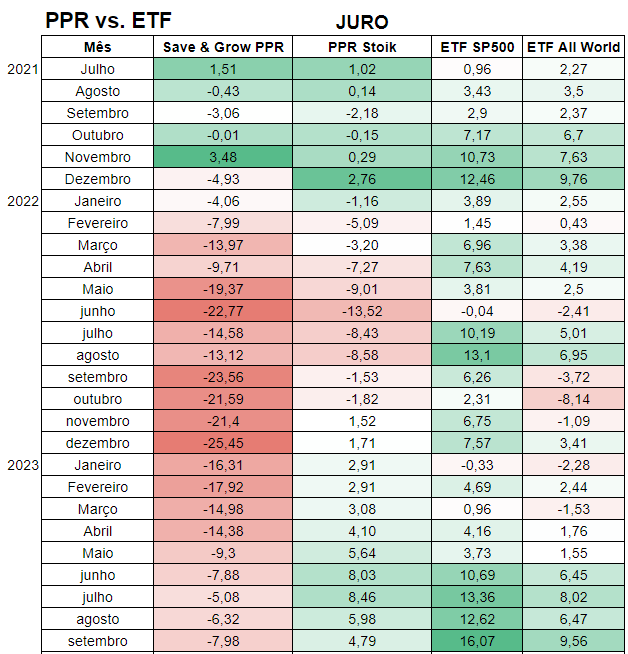

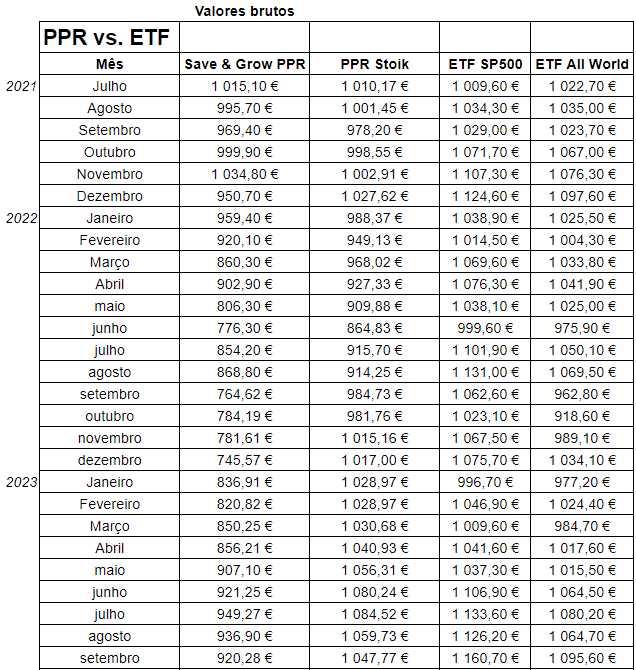

Fiz um quadro comparativo, caso estivessem todos positivos. É muito interessante. Investi 1.000 euros em cada um dos produtos. É dinheiro “verdadeiro”. Não são simulações. Estes são os valores de crescimento (em percentagem) nos últimos meses.

Devo alertar também que estou a comparar 4 produtos específicos. Logo, não se trata “dos PPR” porque comparo apenas dois com uma forte carga de ações (um com 100% e outro atualmente com 60%), com dois ETF de corretoras específicas que podem ter ligeiras diferenças de comissões de gestão e políticas de formação do índice, relativamente aos mesmos ETF de outras corretoras. Seja como for, creio que ficará – como eu – com uma ideia bem concreta da comparação em tempo real dos dois tipos de produtos financeiros.

Uma nota para quem não percebe nada disto: no quadro anterior, as mais-valias são o que ganharia naquele dia se resgatasse a totalidade do investimento. Não acumula de mês para mês nem de ano para ano. É o valor que o PPR ou ETF tiver naquele dia específico.

Vamos a contas.

PODCAST | #28 – O que é isso de investir em ETF?

O que é um ETF e porquê comparar com um PPR?

ETF, também conhecido como tracker, significa Exchange Traded Fund (fundo de índices cotados). É um produto que segue um índice, mercadoria, obrigação ou composição de produtos. É, no fundo, uma cesta de títulos cotados em bolsa, mas que não tem de comprar nem vender individualmente. Em vez de comprar legumes um a um, compra um cabaz por um preço médio. No caso dos legumes, é para fazer uma sopa; no caso dos ETF é para os guardar e esperar que valorizem com o tempo (como se fossem peças de coleção ou um vinho que valoriza com o tempo).

VÍDEO | Investir em ETF: o que são e como funcionam

Quanto aos PPR, creio que já todos ouvimos falar deles pelos benefícios fiscais ou porque fomos “obrigados” pelo banco para nos baixar o “spread” do crédito à habitação. Há os seguros PPR (que não rendem quase nada, têm comissões altas e capital garantido) e os fundos PPR (que podem render muito mais, mas não têm capital garantido).

Os fundos PPR refletem ao longo do tempo o que se passa nas bolsas, nas ações, índices e obrigações que compõem cada PPR. Paga uma comissão de gestão a quem gere esses PPR, que vão alterando a composição do fundo PPR ao longo do tempo. A partir de 8 anos, o imposto sobre os lucros que tiver no momento do resgate é de apenas 8 por cento.

Por outro lado, os ETF são uma “média” do que acontece numa bolsa, bolsas, setores de atividade, países, regiões, etc. Ninguém gere nada e é o “espelho” quase exato do que acontecer nas bolsas.

Imagine um gráfico com o preço médio da batata em Portugal. Hoje o gráfico diz que o preço médio da batata é 1 euro. Você compra 500 euros do índice do preço médio da batata, a 1 euro cada unidade desse índice. Se daqui a 3 anos o preço médio da batata subiu para 1,50 €, os seus 500 euros transformaram-se em 750 euros (500 X1,5 €). Se o preço médio da batata desceu para 80 cêntimos, e resgatar nesse dia, só receberá 400 euros. Percebeu o exemplo? Você não comprou batatas, comprou unidades de participação de preços médios da batata.

Subscrevem-se em corretoras ou bancos. Ninguém compra e vende nada ao longo do tempo e as comissões desses índices são muito pequenas ou inexistentes. No dia em que resgatar, paga sobre as mais-valias 28%, como nos depósitos a prazo, e paga-os no IRS no ano seguinte (recebe menos reembolso ou paga mais IRS).

Leia mais: Como escolhi os ETF e os PPR

Uns acham que os PPR mesmo que ganhem menos ao longo do tempo, compensam no final porque pagam muito menos imposto.

Outros acham que historicamente compensam mais os ETF porque como ninguém anda a comprar e a vender são cometidos menos erros de gestão e como as comissões são baixíssimas, no final o que crescem a mais compensa a fiscalidade mais vantajosa dos PPR.

Para quem pergunta, subscrevo os meus ETF na plataforma digital Degiro. Digo-o por uma questão de transparência (não ganho nada com isto).

PODCAST | #107 – Estou a perder dinheiro com os meus investimentos. O que faço?

Tem aqui também a identificação deles (com o “cartão de cidadão” de cada um deles, o chamado ISIN).

- iShares Core S&P 500 UCITS ETF USD (Acc)

IE00B5BMR087

(Cerca de 400 euros por unidade)

Gráfico do que cresceu desde o “fundo” da Covid-19.

- iShares MSCI World SRI UCITS ETF EUR (Acc)

IE00BYX2JD69

(Cerca de 10 euros por Unidade)

Gráfico do que cresceu desde o “fundo” da Covid-19.

Por favor, não considere estes artigos conselhos de investimento. Você tem de investigar por si e analisar com calma cada um dos produtos que lhe interessar. Há centenas de PPR e ETF. Estes foram os que me deram “jeito” investir no momento em que o fiz. O meu objetivo é puramente pedagógico. Nem quero ter a responsabilidade de alguém dizer que eu é que disse que estes eram bons ou maus. Tem de pensar pela sua própria cabeça.

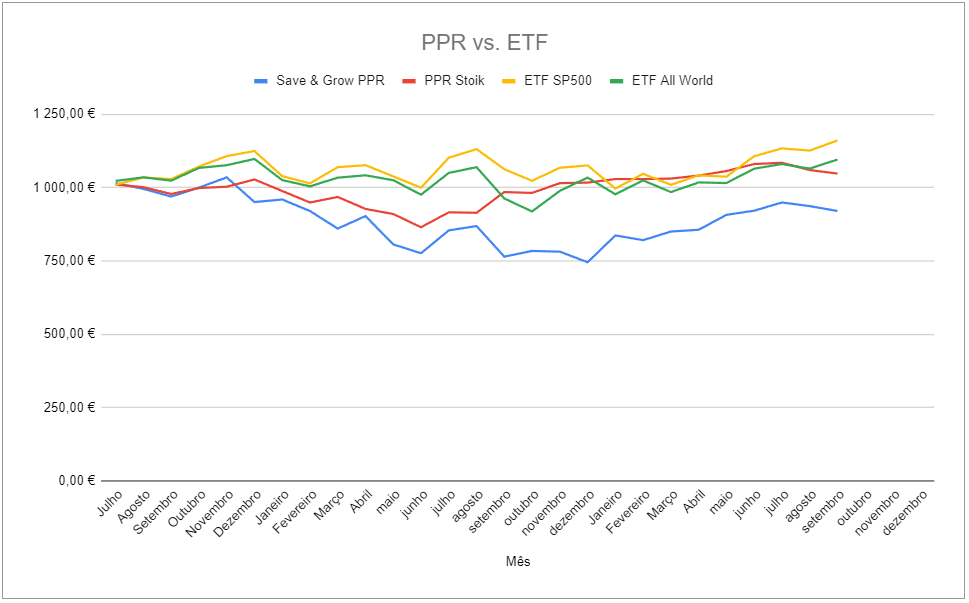

Neste gráfico de Excel (Google Sheets) tem a evolução do que cada um está a render com o valor correspondente numa carteira de 1.000 euros.

Para já, olhando para os números, decorridos 27 meses, o SP500 vai à frente, juntamente com o ETF MSCI World e o PPR STOIK está em terceiro lugar. O PPR Save and Grow continua a recuperar, mas ainda negativo.

Está a ser interessante acompanhar esta corrida. Inicialmente estava convencido de que os ETF sairiam claramente vencedores. Mas também é verdade que só agora começou. Dois anos ainda é pouco para tirar uma conclusão fundamentada.

O outro ponto que quero sublinhar é que enquanto me vê a fazer esta “corrida”, você não está a correr. Só está na bancada. Na bancada ninguém ganha dinheiro. É verdade que não perde, mas também não ganha.

")

Fala do ETF Sp500 mas isso não existe, existem são ETF’s que replicam o Sp500 e você não revela em qual investiu, não são todos iguais…

Olá. Claro que revelo. Até tem o ISIN no artigo…

O ideal era haver um PPR que se limitasse a seguir o S&P500. Já o propus a quase todos os bancos e sociedades financeiras. A sugestão caiu em saco roto… e já todos sabemos bem porquê. Conclusão: estou em vias de tomar as primeiras diligências para criar um! Quem está comigo?

Olá. Veja o Golden SGF PPR ETF.

Excelente artigo.. Obrigado

Segundo o documento informativo de 19/10/2023: “Fundo de Pensões PPR GOLDEN SGF ETF, autorizado pela Autoridade de Supervisão Competente em 10.12.2019, constituído em 31.05.2020 e cujo início a comercialização se encontra por definir.”

Após contacto com a Golden SGF, o FUNDOS DE PENSÕES PPR GOLDEN SGF ETF começou a ser comercializado hoje (30/10/2023).

Investimento de cerca de 5k para retirada entre 3 a 5 anos. Qual acham a melhor opção? Certificados? FPR? ETFs?

Acha uma boa opção esse PPR? Podia dar a sua opinião sobre o PPR GOLDEN SGF ETF no podcast?

Obrigada

Bom dia

Gostaria de saber um pouco mais a opinião do Pedro Anderson sobre este PPR, já que no livro refere que iriam haver produtos em portugal com o melhor dos 2 mundos, dos PPR e ETF’s e que agora apareceu um.

Quem sabe numa das viagens de carro nos possa falar do assunto 😀

Obrigado

Bom dia,

Estou um pouco confuso com uma analise que fiz tendo por base o que apresentou e talvez me possa esclarecer.

Refere que no ETF S&P 500 (IE00B5BMR087 ) em Set de 2023 tem um “Juro” de 16,7 %, no entanto ao analisar o gráfico na mesma plataforma (e que também uso) vejo que o valor de fecho a 31/08/2023 foi de 410.705 e de abertura no dia 1/10/2023 foi de 425.87 o que dá uma diferença absoluta de 15,165, ou seja 3,69%.

Não estou de forma alguma a contestar os valores apresentados, mas apenas perceber o que me esta a escapar (porque tenho a certeza que estará).

Obrigado,

Eu aprendi no início deste ano num podcast onde o Pedro dava o exemplo do seu filho, que existiam outras formas de investir que não através do banco que leva comissões que tornam qualquer pequeno investimento inviável, nomeadamente, através de correctoras digitais.

Devia ter aprendido isto há mais tempo.

Entretanto, percebi o que era o ETF e estou a investir todos os meses os montantes que poupo mensalmente com a renegociação dos diversos contratos.

Utilizo a XTB porque é a que apresenta menos comissões, tem um escritório em Portugal e, desde o início do ano (quando subscrevi) fez enormes adições de funcionalidades: ações ou ETF fracionados, investimentos a partir de 10€ (em muitos títulos pode-se investir com 1€) e, recentemente, a criação de um portfólio de gestão automática.

O mercado agora está em baixo… o que leva a estar com perdas… mas temos de ter sangue frio: se está a cair, é altura de pensar em reforçar a compra quando o mercado começar a inverter

Olá. Acho que já aprendeu o essencial:). Agora é aprofundar.

Bom dia,

Refere que no ETF S&P 500 (IE00B5BMR087 ) em Set de 2023 tem um “Juro” de 16,7 %, no entanto ao analisar o gráfico na mesma plataforma (e que também uso) vejo que o valor de fecho a 31/08/2023 foi de 410.705 e de abertura no dia 1/10/2023 foi de 425.87 o que dá uma diferença absoluta de 15,165, ou seja 3,69%.

Pode ajudar a perceber o que me esta a escapar.

Obrigado,

Olá. Não usei essas datas do mês. Mas usei a mesma data para todos. Costumo fazer o meu balanço por volta da terceira semana de cada mês.

Caro Pedro.

Começo por saudá-lo pelo muito que tem feito pela literacia financeira dos portugueses, mesmo daqueles que são mais informados mas que não prestam a atenção devida ao assunto.

Leio semanalmente os seus artigos e concordo, no geral, com o que publica e da forma como o faz.

Concordo com a sua comparação porque é assim que se pode perceber que “o melhor investimento” não existe.

O que existe são diferentes formas de aplicar as poupanças, umas com mais risco, outras com mais vantagens fiscais, mas acima de tudo importa diversificar.

Percebo que não seja fácil às sociedades gestoras ver os seus PPR’s (geridos ativamente e com comissões de gestão mais altas) com rentabilidades inferiores às dos ETF’s que seguem (passivamente e quase sem custos de gestão) os índices. Mas o histórico das performances de ambos confirma, de uma maneira geral, essa realidade.

Em relação aos ETF’s que seguem o S&P500, uma nota, apenas, para dizer que existem muitas opções e que a performance entre eles não é muito diferente, pelo que se deve optar pelos que têm maior liquidez e menores custos. A moeda do ETF também é importante e devem privilegiar os que são negociados em Euros por causa das oscilações cambiais.

Os certificados de aforro têm limite de tempo de investimento? Continuam a pagar juros após 20 anos de investimento?

Ola ana. ja leu as condições dos certificados de aforro? Basta ir ao Google. Tem lá todas as respostas a essas perguntas:)

Estamos a chegar a data limite para adquirir um PPR e ter os beneficiários fiscais. Já reclamei com a entidade reguladora que não tem um comparador de oferta disponível online.

Tentei obter mais informações no Google, mas é tudo mais confuso, sem informação detalhada.

Sei o que quero, mas não consigo encontrar em lado nenhum…

Quero Capital garantido e com o mínimo de comissões possíveis, não me importo que renda entre 1.5 e 1.9 desde que seja garantido, para quando tiver 5 mil passar para os Alves Ribeiro, para não ter comissão de manutenção da conta.

Obrigado pela atenção e paciência pelo desabafo.

Olá Ricardo,

Pelo que já aprendi com o Pedro Anderson, se quer um PPR com Capital garantido, então deve procurar por um Seguro PPR ( e não um fundo PPR). Agora é comparar alguns seguros PPR com capital garantido.

Olá Pedro,

Esta rubrica já não leva um update faz alguns meses, para quando uma actualização ?