Presidente da República promulgou o Diploma

O Presidente da República acaba de promulgar o Diploma da Assembleia da República que institui a obrigatoriedade de as instituições bancárias refletirem totalmente a descida da taxa Euribor nos contratos de crédito à habitação, procedendo à primeira alteração ao Decreto-Lei n.º 74-A/2017, de 23 de junho.

“Apesar de este novo regime suscitar, com a sua imediata entrada em vigor, a necessidade de ajustamentos de vária ordem, técnicos e jurídicos, o consenso político alargado que traduz, e que corresponde a posições diversas nas instituições bancárias, são de molde a que o Presidente da República tenha promulgado hoje o diploma da Assembleia da República.”

O que é que isto quer dizer?

Copo meio cheio ou meio vazio?

Esta minha “guerra” é antiga. Enquanto consumidor/cliente bancário percebi assim que a Euribor ficou negativa (algo impensável durante anos) que o banco deveria estar a pagar-me parte do crédito à habitação. Como expliquei no início de 2017, os bancos deveriam estar a pagar a nossa casa sempre que a Euribor estivesse mais negativa do que o spread contratado. É o meu caso. Andei com cartas para a frente e para trás com a Caixa Geral de Depósitos (CGD) mas nunca tive sucesso. Mais à frente no artigo têm a minha troca de correspondência com a CGD.

Por isso decidi apresentar queixa contra a CGD por incumprimento de contrato por parte deles. Explico o processo num link mais à frente também.

Os bancos perderam a guerra?

O Parlamento vai obrigar os bancos a assumirem a Euribor negativa com um banco de juros (uma das propostas que fiz à CGD). O presidente concorda com a lei e por isso agora está promulgada e vai mesmo entrar em vigor.

Mas sem efeitos retroativos?!

O PS advertiu logo que a legislação não terá efeitos retroativos após entrar em vigor.Em relação ao acordo alcançado com o Bloco de Esquerda – a força política que apresentou um projeto para obrigar a banca a refletir junto dos clientes a Euribor negativa dos empréstimos à habitação -, João Galamba defendeu que se conseguiu agora “uma solução equilibrada, simultaneamente preservando a estabilidade da banca em matéria de rácios de solvabilidade e a salvaguarda dos direitos dos clientes”. Vai criar-se um crédito de juros do cliente bancário, que será abatido apenas quando os juros subirem e passarem a ter um valor positivo. Desta forma, os bancos não terão agora de pagar uma pequena parte dos empréstimos. “Esta solução não expõe os bancos a uma perda imediata, mas garante que, quando os juros subirem – e os bancos já tiverem um juro positivo a cobrar -, o crédito anteriormente constituído abate a esse juro”, sustentou o porta-voz dos socialistas.

João Galamba defendeu depois que a solução consensualizada com o Bloco de Esquerda “não ignora os desafios da estabilidade financeira, mas também não ignora os direitos dos clientes bancários, que assinaram um contrato e que estiveram expostos à subida da Euribor quando esteve elevada.“Os contratos valem para os dois lados. Portanto, também têm de estar expostos positivamente quando a Euribor varia para baixo”, frisou o porta-voz do PS.João Galamba disse ainda que se verificou que nem todos os bancos estavam a cumprir a recomendação do Banco de Portugal no sentido de refletirem integralmente a descida da Euribor.”Portanto, o legislador interveio e agora queremos consagrar em lei aquilo que estava na proposta do Bloco de Esquerda”, acrescentou.

Como?!

Vamos lá a ver se percebi bem. Dizem que vão aprovar esta lei porque os contratos valem para os dois lados. Houve portanto incumprimento por parte dos bancos, mas não há direito a retroativos?

Então se eu ficar a dever dinheiro às Finanças e não pagar durante 1 ou 2 anos, o que deveria ter pago fica perdoado e só pago daqui para a frente as prestações que faltam no futuro?

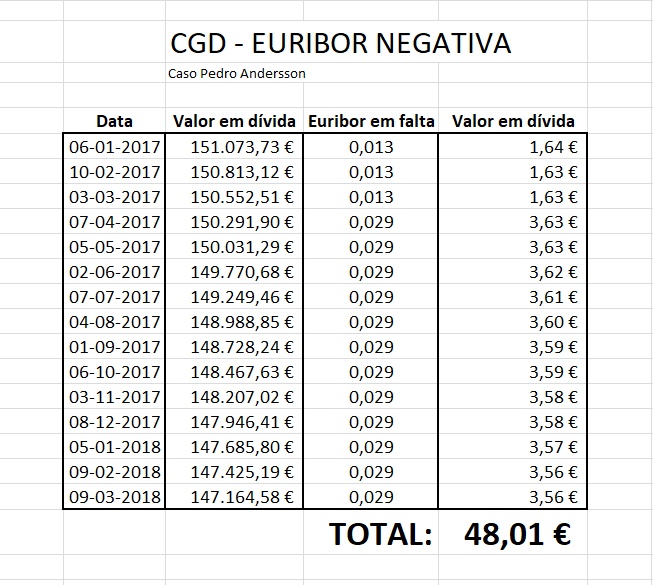

Então assumem que os bancos não cumpriram e o parlamento perdoa-lhes por nós? No meu caso, a CGD deve-me até final de Março de 2018: 48,01 €.

Algo me move contra os bancos? Nada.

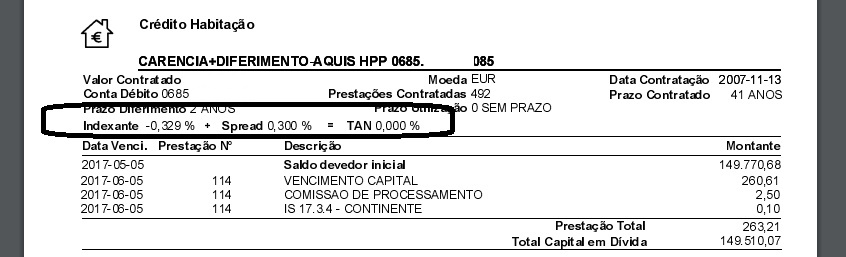

Cara Dra XXXX,Estive a fazer as contas ao cêntimo e envio o resultado em anexo. O valor que paguei a mais desde 1 de Janeiro de 2017 até ao dia 20 de Março de 2018 é de 48,01 €.Faço a ressalva que estou a fazer as contas com os conhecimentos que tenho sem qualquer apoio técnico.Caso a CGD pergunte como cheguei a estes valores o meu raciocínio é o seguinte:Valor em dívida vezes a diferença em percentagem do valor da euribor negativa que foi retirada abaixo do zero. Como o juro é anualizado, dividi o valor que deu por 12 (meses) e chego assim ao valor mensal do valor que deveria ter sido amortizado pela CGD. Usei os dados mensais referidos nos extratos enviados pela CGD.Envio também o exemplo de um extrato que prova que mensalmente a taxa deveria ser outra mas é reduzida a zero por iniciativa unilateral da CGD.Mais uma vez repito que o que está aqui em causa é uma questão de princípio e não dos 48 euros (e 1 cêntimo).Com os meus melhores cumprimentos,Pedro Andersson

Recordo para quem só chegou agora ao blogue do Contas-poupança que apresentei uma queixa formal contra a CGD em 2017. Podem ver a minha queixa AQUI.

Antes dessa queixa já tinha pedido um esclarecimento ao Banco de Portugal, mas sem sucesso. Tem esse artigo AQUI.

O meu pedido de Arbitragem atualmente é este:

O meu pedido que reitero é claro:1) Exijo que a CGD aplique a fórmula matemática que ambos assumimos no contrato em anexo com efeitos retroativos (não tenho meios técnicos para fazer a conta com todo o rigor mas estimo que estaremos a falar de cerca de 50 € por ano que variarão conforme a evolução trimestral da Euribor – para a CGD será tremendamente simples fazer essa conta);2) A aplicação da fórmula matemática pode ser aplicada na amortização do capital em dívida (na parcela a pagamento no final do contrato ou de outra maneira sugerida pela CGD);3) Em alternativa, aceito que seja criada uma espécie de banco de juros que serão abatidos quando a Euribor subir acima de zero. Essa conta pode ser (re)feita apenas numa prestação ou em várias, conforme o acordo a que chegarmos. Neste caso, não será necessário o banco amortizar nenhum valor no montante em dívida;4) Exijo um pedido de desculpa por parte da CGD por ter exercido unilateralmente a opção de quebrar o nosso contrato sem sequer ter anunciado que o ia fazer e por o ter mantido ao longo destes meses sem uma informação formal a mim enquanto cliente e consumidor de que alteraram unilateralmente as regras. Este pedido de desculpa deveria ser assumida pela CGD em relação a todos os clientes a quem fizeram a mesma coisa.O meu interesse mantém-se em levar esta questão até ao fim seja qual for o resultado e demore o tempo que demorar.Com os meus melhores cumprimentos.Pedro Andersson

Acompanhe-nos AQUI

Se quiser um resumo muito claro e prático das dicas que demos nestes anos todos, pode adquirir o livro “Contas-poupança”. Escrevi-o com esse propósito.

É só clicar AQUI abaixo.

")

Muito bem e apoio todo o tempo que ainda vai provavelmente perder, mas é uma questão de cumprir as regras.

Eu ando na luta por 1,90€ com a CP, existem regras e regras para atrasos, reembolsos de bilhetes por engano, bla bla bla. É tudo uma questão de ler as condições da CP. Depois de as ler, tenho direito ao meu reembolso, pois paguei por um serviço que não foi realizado. Mas agora que a CP tem de devolver o dinheiro, criam regras novas para poder obter o dinheiro de volta. Se fosse o cliente a criar regras novas, algo me diz que a CP não deixava o cliente usufruir do serviço.

Deixo o link para a minha reclamação, https://portaldaqueixa.com/viagens-e-lazer/cp-recusa-repor-valor-da-viagem-suprimida

Olá Sr. Pedro, antes de mais quero agradecer lhe toda a ajuda que nós presta.

Estou mais a minha em processo de compra de casa mas, como não temos qualquer capital para dar se entrada em todos os bancos a que recorremos o spread varia entre 1.80 e os 2.15 sendo que alertam que o spread é tao alto repito por nao termos capital de entrada…

Gostaria de ter a sua opiniao relativamente a isto por favor.

Relativamente ao assunto da do juro negativo como se processa no nosso caso? Já estamos adquirir o credito com juro posito quando o mesmo na realidade está negativo?

Obrigado

Eu tenho também uma questão mas sobre uma taxa que me foi cobrada por ocasião da minha escritura e hipoteca (com a CGD). Na altura paguei um valor destinado a correspondência, certo é que poucos anos depois deixei de receber qualquer correspondência apesar de a ter pago para a duração do contrato.

Mais alguém está na mesma situação?

Cumprimentos

Mas mesmo quando a euribor aumentar achas que receberás alguma coisa? Esquece, para isso recebias hoje. Para os bancos não existe nenhuma diferença! Na altura irão ao governo que estiver em funções e cozinharão uma lei à medida e ficas a arder…. esquece isso, pá! Olha, eu o que fiz foi, fui penalizado em 0,3 por mudar os seguros para outra companhia (que comeu parte do diferencial do spread negativo) e ainda poupei imenso dinheiro nos seguros mensais (mais de 0,5% em termos de taxa no meu empréstimo) do banco que são a maior chulice do mundo! Aconselho que façam o mesmo porque a Euribor vai ficar negativa na próxima década! Mas é que nem sonhem que algum dia verão o dinheiro do diferencial do spread para a euribor negativa, nunca!

Olá. Eu vejo esse diferencial todos os meses… O banco paga-me (pago a menos) todos os meses 3 a 4 euros pelo meu crédito.

Mas mesmo quando a euribor aumentar achas que receberás alguma coisa? Esquece, para isso recebias hoje. Para os bancos não existe nenhuma diferença! Na altura irão ao governo que estiver em funções e cozinharão uma lei à medida e ficas a arder…. esquece isso, pá! Olha, eu o que fiz foi, fui penalizado em 0,3 por mudar os seguros para outra companhia (que comeu parte do diferencial do spread negativo) e ainda poupei imenso dinheiro nos seguros mensais do banco que são a maior chulice do mundo (mais de 0,5% em termos de taxa no meu empréstimo)! Aconselho que façam o mesmo porque a Euribor vai ficar negativa na próxima década! Mas é que nem sonhem que algum dia verão o dinheiro do diferencial do spread para a euribor negativa, nunca!