Apresentei queixa contra a CGD. Como correu?

Já vos falei aqui várias vezes sobre a polémica da EURIBOR negativa. Fiz uma reportagem sobre isso para mostrar como os bancos não estão a cumprir o contrato que assinaram connosco. Pode revê-la em Vídeo AQUI e AQUI nesta Crónica que escrevi no EXPRESSO.

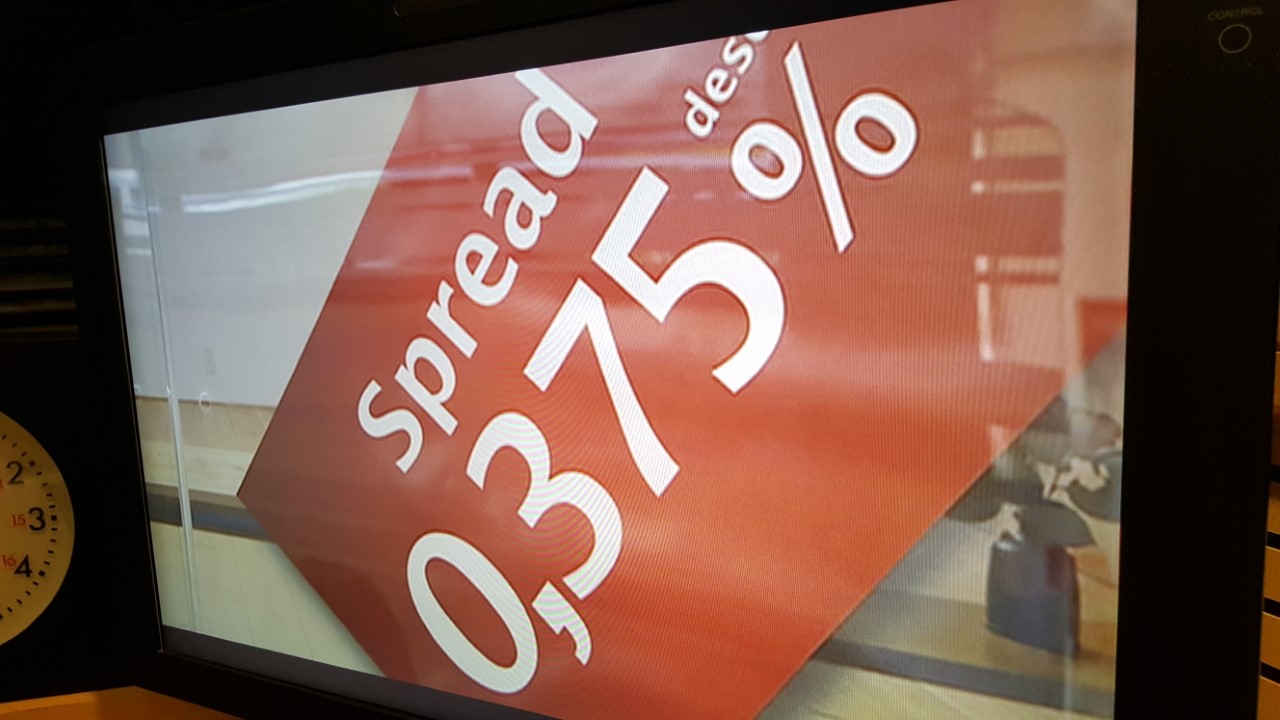

Sou uma das pessoas que está nesta situação. Tenho um spread de 0,3 e a Euribor já está negativa para além desse valor há muitos meses. Isto quer dizer que, pela regra matemática da fórmula que o banco e eu acordámos, o banco devia estar a abater ou nos juros (numa espécie de banco de juros, para quando subissem acima de zero) ou na amortização da minha casa. Há milhares de portugueses que se sentem injustiçados porque quando a EURIBOR andou nos 5% nenhum banco disse: “Bom, isto já é demais, vamos parar isto nos 4 para ser mais justo…”. Como agora não está a correr bem para o lado deles (dos bancos) chega ao abaixo de zero e eles dizem: “Bom, assim não pode ser senão perdemos dinheiro. Portanto unilateralmente vamos parar isto aqui.”

Será que a perda/ganho é grande?

Individualmente não, estamos a falar de 40 ou 50 euros por ano. Mas dezenas de milhares de casos assim já fazem mossa nos bancos. Esse é o receio deles. Esse valor seria mais ou menos as comissões que nos querem fazer pagar todos os meses e que já representam cerca de metade dos rendimentos dos bancos.

Então o que fazer?

Decidi, e expliquei neste artigo AQUI, que iria apresentar queixa contra a CGD no Centro de Arbitragem de Conflitos de Consumo de Lisboa por incumprimento de contrato.

O que aconteceu? O Centro de Arbitragem aceitou a minha queixa e pediu uma resposta formal à Caixa Geral de Depósitos. Nesta fase, o Centro de Arbitragem contacta as partes envolvidas para tentar chegar a um acordo ainda sem entrar em audiência perante um juiz.

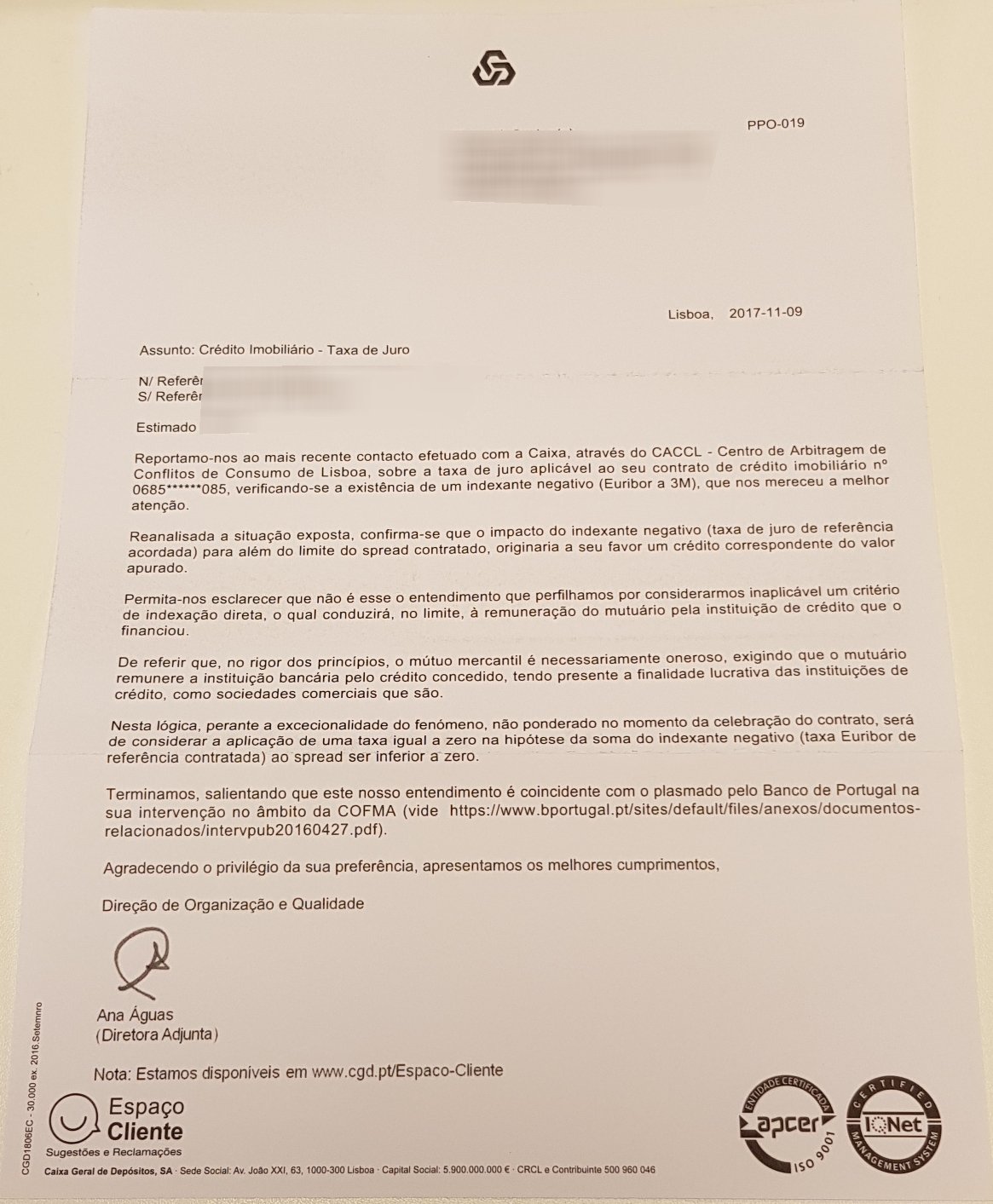

Passados uns dias recebi uma carta da CGD (que foi também enviada ao Centro de Arbitragem de Conflitos) que partilho aqui convosco para saberem o que podem esperar.

Basicamente, dizem que se a fórmula fosse aplicada isso originaria um crédito a meu favor. E que isso seria inaceitável porque seria a completa inversão dos papéis com a instituição de crédito a remunerar o mutuário (mutuário é o cliente). Acrescentam, se lerem o parágrafo na foto, que a finalidade dos bancos é o lucro, por isso não podia ser uma coisa destas. Portanto, como ninguém previa isto, zero é o máximo a que chegam depois de feitas as contas, mesmo que o resultado seja a favor do cliente. E pronto. A mediação não funcionou.

E agora?

Perguntaram-me o que queria fazer uma vez que a mediação não funcionou. Desistia ou avançava para a audiência? Decidi avançar para a Audiência com um juiz. Basicamente, quero ter a oportunidade de me sentar com a CGD lado a lado perante alguém que possa decidir isto de uma vez por todas. Mesmo que perca.

Acho que não é justo o banco decidir sozinho por mim o que faz com o meu contrato de crédito. Quando muito, deveria informar-me atempadamente da situação e talvez propor negociar a alteração do contrato, não sei. Qualquer coisa. Menos o facto consumado. Assim, pedi para marcarem a audiência. Vamos em frente.

A CGD não aceitou

Entretanto recebi esta comunicação por parte do Centro de Arbitragem. Por algum motivo que desconheço, a Caixa Geral de Depósitos declinou estar presente na audiência. Simplesmente informou que não aceitava estar presente. Por lei, os bancos (ainda) não são obrigados a aceitar a decisão dos Centros de Arbitragem nos casos de Crédito à Habitação. Só vão se quiserem. E a CGD não quis. Se estava tão certa do que dizia, porque não aceitou? Para não iniciar um carrossel de reclamações? Porque tem medo do resultado? Porque não querem dar importância a este caso?

O e-mail que recebi foi este:

Assunto: Re: CACCL – Reclamação Online (N/ Proc. 1234/XC)

Caro Dr. Pedro Andersson,

Relativamente ao processo em referência, vimos por este meio comunicar que, após contactos com a CGD, esta informou não aceitar dirimir o presente conflito em sede de Mediação e/ou Arbitragem.

Com efeito, sendo este mecanismo um meio para a resolução alternativa de conflitos de consumo, a apreciação dos conflitos apresentados depende da adesão das partes e atendendo ao carácter voluntário deste sistema.

Existem efectivamente algumas matérias, nomeadamente na área dos serviços financeiros, que estão sujeitas a Arbitragem Necessária, ou seja, caso os consumidores decidam recorrer a este sistema, as empresas reclamadas estão vinculadas a resolver os conflitos nesta sede. Contudo, actualmente, a legislação apenas prevê a Arbitragem Necessária, no que concerne a serviços financeiros, a matérias relacionadas Meios de Pagamento e Moeda Electrónica.

Prevê-se que as instituições de crédito venham a alargar o âmbito das Adesões que mantêm com o Centro de Arbitragem de Conflitos de Consumo de Lisboa, nomeadamente com a entrada em vigor (a 01.01.2018) do Decreto-Lei nº 74-A/2017, de 23 de Junho, no que concerne a contratos de crédito à habitação.

Contudo, para já, o presente conflito não poderá ser submetido à apreciação do Tribunal Arbitral, face à actual recusa da CGD.

Disponíveis para qualquer esclarecimento, apresentamos os nossos melhores cumprimentos,

Não desisti

Como puderam ler no e-mail acima, há um Decreto-Lei que vai entrar em vigor no próximo dia 1 de Janeiro de 2018. A partir dessa data, os Bancos são obrigados a aceitar estar presentes na Audiência nos Centros de Arbitragem. Portanto, vou esperar calmamente que a lei entre em vigor e vou exigir que um juiz decida quem tem razão.

Não tenho grandes dúvidas sobre o resultado, mas só saberei se tentar. Quero no mínimo um pedido de desculpas por não ter sido informado da aplicação defeituosa do contrato por parte do banco e que o Banco reconheça que falhou na comunicação com os clientes. O pagamento do valor em falta seria simbólico, mas fantástico.

Sei que a CGD já pediu em Dezembro para aderir ao Centro de Arbitragem de Conflitos, antecipando que será obrigatório fazê-lo a partir de Janeiro. Mas se vão aderir, porque é que não aceitaram já a Audiência? Para ver se me esquecia?

Não esqueci! Em Janeiro vamos a isto.

")

Os bancos são uma tristeza! Vivo uma saga com eles todos os anos, por uma razão ou por outra… Não podemos aceitar as injustiças, mas também não podemos ser “escravos” de uma vida enterrados em burocracia e reclamações…

Uma bem haja para todos os que defendem as injustiças praticadas por estas e outros instituições que visam apenas o LUCRO e nada mais que isso…

Parabéns Pedro!!!! Devia haver mais pessoas como o Pedro!

Eu também vou entrar nessa batalha, obrigada por ir à frente 🙂

Muito bom artigo e esclarecedor.

Não conhecia esta opção de resolução e as minhas últimas reclamações para o banco foram pelo banco de Portugal.

O banco de Portugal por lei não pode resolver conflitos individuais.

Bravo! Parabéns pela sua insistência!!! Você faz realmente a diferença

Não. Sozinho ninguém faz nada. A ideia é mostrar que é possível e como se faz. Temos de ser 500 de cada vez.

é de louvar a sua perseverança mas mesmo que ganhe , o que os impede de inventarem uma comissão qualquer que possa compensar o que perderiam e caso não aceite simplesmente rescindem o contracto de crédito ? com os Bancos , enquanto a legislação não protejer os devedores , fazem o que bem entendem .

Sim nada os impede de fazerem novas comissões. Já o fazem agora… Se perceberem que estamos atentos talvez tenham mais cuidados.

Concordo plenamente com a sua atitude. Acho que se deveria de criar um grupo, uma associação, algo do gênero para então em grupo “atacar” este problema.

Já existem pelo menos 2 associações com esse objetivo como poderá ser verificado em https://www.consumidor.gov.pt/ms/1/default.aspx?pl=&id=5006&acess=0

Boa Noite Dr. Pedro,

Desculpe o abuso, mas seria aceitável, para si, mostrar um exemplo da comunicação que remeteu inicialmente à CGD ? Era uma belíssima ajuda para nós seguirmos os seus passos!

Independentemente da sua resposta, agradeço as suas preciosas ajudas.

Olá. Está num dos links dos artigos referidos.

Pedro Parabéns pela sua luta. Também tenho tido dissabores com esta instituição na luta dos meus direitos, como cliente que sou há muitos anos… Também não desisto ao primeiro não. Muita força e felicidade no seu novo encontro com estes senhores, que o Ano de 2018 seja o Ano da resolução desta situação. Feliz 2018.

Força para o ano de 2018.

Eu não uso a minha caderneta há anos e este ano tiraram-me 20 euros não entendo porque.

E recebo 200€ de pensão que mal dá para comer.

NOVAS comissões! FECHE a sua conta! Imediatamente!!! Abra uma conta no BANCO CTT!!!

Se pararmos de olhar exclusivamente para o nosso umbigo e nos colocarmos na pele de quem empresta dinheiro (e os bancos são apenas intermediários) será relativamente fácil compreender o que dizem os bancos, incluindo o de Portugal: “completa inversão dos papéis”!

Foi um erro nunca terem previsto a possibilidade dos indexantes poderem atingir valores negativos.

Mas sejamos sérios! Quem define os valores dos indexantes? Quem acatou a ideia de estes poderem ser negativos?

“As Euribor são fixadas pela média das taxas às quais um conjunto de 57 bancos da zona euro está disposto a emprestar dinheiro entre si no mercado interbancário”.

Pois é! Sao estes “57 bancos”, alguns Portugueses, que diariamente contribuem para a definição dos indexantes! Então os valores negativos sempre dão algum jeito, certo?! Afinal o fenômeno não é assim tão excepcional…

São este género de trapalhadas e prepotências que causam náuseas, até a quem como eu ache que quem queira investir neste negócio o possa fazer sem o risco de uma inversão de valores e obrigaçoes.

Extraordinário essa sua perseverança que louvo e apoio.

Já agora tenho uma historia engraçada para partilhar. Eu fiz um 2º empréstimo sobre a minha casa e tive de fazer uma avaliação da casa, o meu vizinho (porta ao lado, mesma estrutura, sem ar condicionado nem arranjo exterior) teve um mês antes com o mesmo avaliador, uma avaliação de cerca de 25.000€ superior que a minha, o que me leva a deduzir que a minha avaliação terá sido manipulada pela CGD ou então haverá um entendimento entre os bancos e as empresas para que valores não sejam os reais.

João, se conseguir os documentos das duas avaliações pode dar reportagem. Consegue?

Muito boa noite.

Aproveito para informar que já lhe enviei um mail com os relatórios com a descrição o mais detalhado possível da situação, para o mail que se encontra na gagina inicial.

Atenciosamente

João Costa

Também estou a ter uma aventura com a CGD, fui nomeado administrador do condomínio do prédio onde moro, desloquei-me à agência para proceder à devida alteração de acordo com a ata, e fui informado que sou obrigado a ter uma conta em meu nome para poder fazer essa alteração. Como não sou, nunca fui e não quero ser cliente desta Instituição tomei uma atitude mudar para outra entidade bancária com a vantagem de não ter custos de manutenção, agora a CGD está a criar todo o tipo de dificuldades para proceder ao cancelamento da conta.

Eu tinha solução, bastava todos os insatisfeitos com este Banco, levantarem o seu dinheiro e logo viam como eles tremiam.

CARTA OU FAX (OPTEI PELO FAX, para LX e para o balcão das contas)

Assunto: Denúncia do contrato de abertura de conta / renúncia à titularidade

Venho pela presente, e de acordo com a cláusula 19 das Condições Gerais de Abertura de Conta e Prestação de Serviços – Pessoas Singulares:

(UNICO TITULAR) Denunciar o contrato de abertura de conta nºxxxx.xxxxxx.xxx, bem como de quaisquer contas associadas à conta principal (cartão, títulos, prazo, etc);

(CONTAS CONJUNTAS) Renúnciar à titularidade da conta nºxxxx.xxxxxx.xxx, bem como de quaisquer contas associadas à conta principal (cartão, títulos, prazo, etc).

Mais informo que estão reunidas as condições contratuais para o encerramento / renúncia de titularidade das contas supra referidas, não existindo / não estando em poder deste titular quaisquer meios de pagamento activos (cartões, cheques, etc).

Sem outro assunto,

Melhores cumprimentos,

(ASSINATURA conforme CC/BI/Abertura de conta)

Olá Pedro parabens pela luta. Eu fui radical quando soube que a CGD ia

atualizar a anuidade dos cartões de debito para quase 19€/ano. Simplesmente eu e a minha esposa fechamos a conta. Existe bancos com 0€ de despesas de manutenção, 0€ de anuidade dos cartões de debito/credito e 0€ pelas transferências online. E ainda dão lucro anual…

Já agora, alguém me pode dar um feedback relativamente a esta queixa? http://portaldaqueixa.com/banca-e-seguros/caixa-geral-de-depositos-debito-de-despesas-nao-efectuado-mas-exigido

Após o pedido de encerramento da conta à ordem efectuado em 22/12/2017 de acordo com os termos legais, foram-me exigidos 15,45€ relativos a despesas de manutenção da conta.

Na verdade, a conta estava com saldo ZERO na data de pedido de encerramento, e como tal, não existe qualquer valor em dívida para ser liquidado.

O que me parece acontecer nestes casos é que o banco mantém uma conta “paralela” que não é do conhecimento do cliente, propositadamente para que o mesmo não esteja atento a possíveis despesas cuja cobrança será tentada posteriormente quando o mesmo movimentar ou encerrar a conta.

Uma despesa ou comissão, independentemente da sua origem, deve ser efectuado na respectiva CONTA, na DATA específica, indicando o montante e a descrição, por forma a poder ser do conhecimento do cliente, e para que este o possa CONFERIR e agir em conformidade!

Não tendo sido efectuado qualquer débito na referida conta até à data de encerramento, a exigência de valores desconhecidos para o cliente, são no mínimo um acto de má fé do banco. O facto da conta estar SALDADA não invalida a sua movimentação, pois o mesmo banco efectua correctamente o débito de despesas / comissões (ex: anuidades de cartão) em contas com a mesma posição financeira (ficando o saldo a negativo – alertando o cliente para a necessidade de regularização).

Para os interessados em fechar contas sem terem de andar às voltas, podem usar o método que usei (nada nos obriga a ir a um balcão perder HORAS a fio, e provavelmente ter chatices…)

1) COLOCAR A CONTA A ZERO.

2) ENVIAR CARTA REGISTADA OU FAX (OPTEI PELO FAX, para LX e para o balcão das contas) – Pode usar este site para enviar FAX gratuito para portugal: https://app.hellofax.com

FAX da SEDE (Lisboa): +351 217 905 095

Assunto: Denúncia do contrato de abertura de conta / renúncia à titularidade

Venho pela presente, e de acordo com a cláusula 19 das Condições Gerais de Abertura de Conta e Prestação de Serviços – Pessoas Singulares:

(UNICO TITULAR) Denunciar o contrato de abertura de conta nºxxxx.xxxxxx.xxx, bem como de quaisquer contas associadas à conta principal (cartão, títulos, prazo, etc);

(CONTAS CONJUNTAS) Renúnciar à titularidade da conta nºxxxx.xxxxxx.xxx, bem como de quaisquer contas associadas à conta principal (cartão, títulos, prazo, etc).

Mais informo que estão reunidas as condições contratuais para o encerramento / renúncia de titularidade das contas supra referidas, não existindo / não estando em poder deste titular quaisquer meios de pagamento activos (cartões, cheques, etc).

Sem outro assunto,

Melhores cumprimentos,

(ASSINATURA conforme CC/BI/Abertura de conta)

ANEXAR CÓPIA DO CC/BI

Parabéns pelo artigo Pedro !

Encontro-me na mesma situação embora com outra instituição e sou a favor da criação de algo como foi dito anteriormente (grupo, associação …), pois se todos reclamarmos os nossos direitos, somos mais fortes. Aguardo com expectativa o fecho da sua luta. Desejo as maiores felicidades !

Já existem pelo menos 2 associações com esse objetivo como poderá ser verificado em https://www.consumidor.gov.pt/ms/1/default.aspx?pl=&id=5006&acess=0

Sr Pedro Anderson

Peço desculpa por não ter respondido logo. Em relação à minha avaliação não tenho problema nenhum, vou no entanto falar com o meu vizinho para ver se ele tem alguma objeção

Atenciosamente

João Costa

Parabéns! Vou continuar a acompanhar, porque estou exatamente na mesma situação. Obrigada pelo empenho.

Caro Pedro,

Já nos pode transmitir desenvolvimentos do sucedido em Janeiro acerca do assunto EURIBOR negativa.

Obrigado pelo empenho :).

Olá. Falta entregar mais documentação da minha parte para a marcação da audiência.

Obrigado Pedro.

Caro Pedro,

Provavelmente não será aqui o lugar ideal para deixar esta questão mas aqui vai:

Tendo um empréstimo de um veiculo automóvel e de um crédito à habitação, a questão que apresento é a seguinte, Tendo algum dinheiro de parte, para fazer um abatimento, em qual dos empréstimos deverá ser feito?

Já li e ouvi tantas opiniões não sei qual é a mais correcta.

Obrigado pela atenção

Com os melhores cumprimentos

No que tiver juro maior, obviamente 🙂

Sr Pedro Anderson

eu tenho conta na C.G.D e pedi uma simulação de credito para comprar casa e deram-me um spred de 2,2% e uma vez que o a euribor esta negativa não deveria ter um spred mais baixo ?

Olá. Isso é uma enormidade. Consegue 1.25 noutros bancos.

Caro Pedro Anderson, há alguma evolução? voltou à carga? também sou cliente cgd, com o spread 0.3…

Sim. Aguardo marcação da Audiência.