Governo cria Certificados do Tesouro Poupança Valor e corta nos juros

Lamento informar, mas acabou o principal produto de poupança dos portugueses com capital garantido. Durante 4 anos, sugeri os Certificados do Tesouro Poupança Crescimento como uma das melhores opções sem risco para ter o seu dinheiro pelo menos a render alguma coisa (embora pouco) para compensar a inflação. Rendiam durante 7 anos, em média, 1,38% brutos.

Tal como aconteceu quando o governo acabou com os certificados do Tesouro Poupança Mais (que rendiam 5%), o anúncio foi feito ao fim do dia de uma sexta-feira para não dar hipótese a que os portugueses aproveitassem ainda algumas horas para aderir no “último minuto” a uma poupança que ainda rendia um pouco mais do que os tristes depósitos a prazo.

Mesmo as adesões online já estão suspensas. Portanto, quem os subscreveu continua com eles até atingirem os 7 anos sem nenhum problema, já não pode é subscrever novos.

Quero recordar-lhe que já tinha avisado aqui no blogue, em janeiro, que era previsível que isto acontecesse. Sugeri que quem tivesse algumas poupanças provenientes do confinamento da pandemia aproveitasse porque era uma questão de tempo até acabarem. Assim aconteceu. Tem aqui a foto desse meu aviso há 9 meses.

Os novos Certificados do Tesouro Poupança VALOR

O Conselho de Ministros aprovou ontem a resolução que cria os Certificados do Tesouro Poupança Valor (CTPV), um novo produto de poupança com “taxa fixa garantida”.

“O Conselho de Ministros aprovou, por via eletrónica, a resolução que cria os Certificados do Tesouro Poupança Valor, um instrumento de poupança que permite o acesso a dívida pública por parte dos cidadãos, com taxa fixa garantida e características que se aproximam das atuais condições de financiamento da República”, pode ler-se o comunicado do Conselho de Ministros.

As condições dos novos Certificados (que começam a ser comercializados na segunda-feira) foram já publicadas em Diário da República. Tem aqui a Resolução do Conselho de Ministros na íntegra.

As características acerca deste novo produto vão aproximar-se das condições de financiamento do Estado, que estão a níveis muito baixos (em alguns casos até com valores negativos). Logo, se o Estado pode ir buscar dinheiro de graça lá fora (e às vezes até ganhando dinheiro) porque é que há-de estar a pagar 1,38% aos portugueses para lhe emprestar dinheiro? Lógico. Eu faria o mesmo. Era apenas uma questão de tempo. Até estou admirado por não ter sido mais cedo.

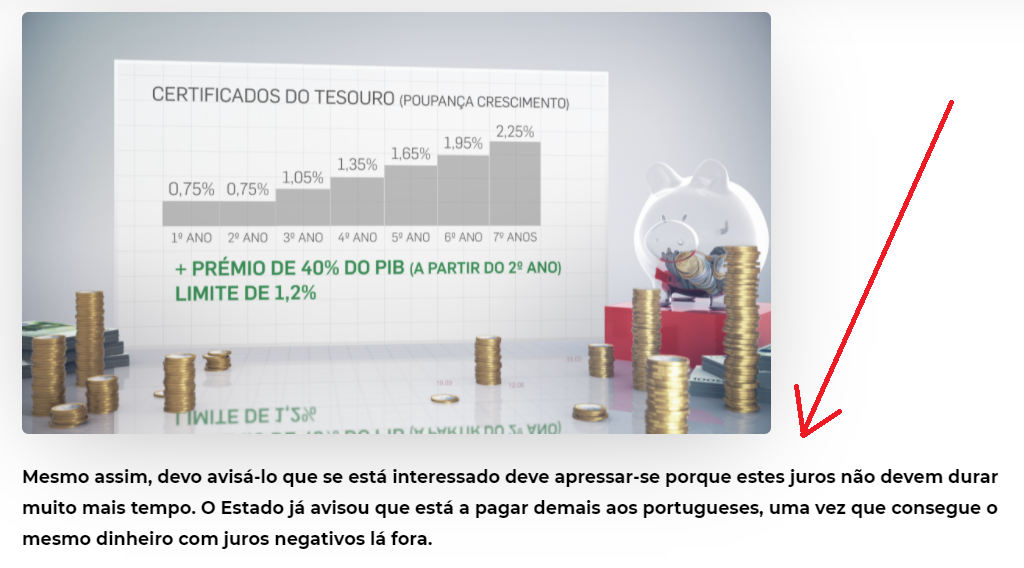

Os Certificados do Tesouro Poupança Crescimento (CTPC) tinham sido lançados em 2017, com uma taxa fixa que começava nos 0,75% e que chegava aos 2,25% no último ano. Tinha ainda um prémio de 40% do PIB a partir do segundo ano com um limite máximo de 1,2%. Podia ser bom. No último ano, podia chegar a um acumulado de 3,45% brutos.

Os CTPC foram emitidos por prazos de sete anos e são amortizados na respetiva data de vencimento ou antecipadamente, ao valor nominal, e os aforradores podiam investir entre 1.000 e um milhão de euros.

Quanto vão render os Certificados do Tesouro Poupança Valor?

Tal como nos anteriores, vai poder subscrever os novos CTPV nas estações dos Correios ou no IGCP. Os CTPV são produtos destinados a cidadãos com menor necessidade de liquidez, dado que dispõem de uma maturidade longa (de sete anos) e de um prémio adicional em função da evolução da economia nacional.

Este novo produto de aforro, diz o governo, continua a permitir que o Estado ofereça condições atrativas para as famílias face a outros instrumentos de poupança comercializados pelo sistema financeiro. Mas cada vez menos, acrescento eu.

Os juros

- 1.º ano – 0,70 % (o anterior começava em 0,75%);

- 2.º ano – 0,70 %;

- 3.º ano – 0,80 %;

- 4.º ano – 0,90 %;

- 5.º ano – 1,00 %;

- 6.º ano – 1,30 %;

- 7.º ano – 1,60 % (o anterior ia até 2,25%)

Ou seja, enquanto os Poupança Crescimento em média rendiam 1,38%, agora os Poupança Valor vão render em média apenas 1%. MIserável, portanto. E abaixo da inflação atual. Mesmo assim é 10 vezes acima dos depósitos a prazo normais dos bancos.

A partir do 3º ano (e não do segundo) passa a ter um prémio de 20% (e não de 40%) do crewscimento do PIB em cada um dos anos, limitado a um máximo de 1,50%. Não capitaliza os juros e só pode resgatar o dinheiro após um ano. O capital é garantido pelo Estado português.

Certificados continuam a ser uma opção

Os Certificados do Tesouro são um produto de poupança do Estado dirigido aos pequenos aforradores. E são populares por serem simples e praticamente sem risco. Ao longo dos anos, a taxa de juro foi descendo de 2,25% para 1,38% e agora para 1%.

Como sabe, ao longo do tempo tenho aqui dito que deve manter o seu fundo de emergência numa conta à ordem (ou nos Certificados de Aforro ou do Tesouro) mesmo que não rendam nada ou quase nada e o resto pode investir em produtos financeiros simples sem capital garantido para ganhar alguma coisa acima da inflação e começar a pôr o dinheiro a trabalhar para si.

Este é só mais um passo que demonstra que quem não investe perde cada vez mais dinheiro.

")

Boa noite,

Será agora mais acertado investir em Certificados de Aforro, ainda que a EURIBOR esteja negativa?

Ou os mesmos, já não existem?

Olá. Sim. Existem. Tem de comparar os dois, o resultado melhor depende do tempo que tiver lá o seu investimento.

Caro Pedro, se me permite informação concreta adicional, desde agosto do ano passado que “tomo conta” das poupanças dos meus pais. Fiz a coisa “fifty-fifty”. Neste primeiro ano os certificados de aforro possíveis de fazer, creio que “E”, renderam 0,35% líquidos, naturalmente correspondente a uma valorização igual dos próprios certificados, e os CTPC 0,54%, também líquidos. Obrigado.

Boa tarde, há alguma aplicação para simular o valor anual? Ou seja, saber quanto se ganha em juros em cada ano e ao fim dos 7 anos. Obrigada

Boa noite:)

Situação previsivel.

0 site do IGCP tem um simulador: por exemplo, 1000€ em CTPC rendem ao fim de 1 ano 5,40€.

fiquem bem, saude

Bem verdade, mas infelizmente o simulador dos CA do IFCP parece não estar a funcionar (apresenta-me tudo a zeros, ao passo que o do CTPV funciona), pelo que não é possível a comparação directa por essa via.

Boa noite Pedro,

Antes de mais obrigado pelos artigos que escreve assim como os seus episódios do podcast.

Permita-me apenas acrescentar que existiram entre o ano de de 2010 e 2012 os Certificados do Tesouro a 10 anos que em média no final do 10° ano rendiam 7,1%.

https://www.igcp.pt/pt/menu-lateral/certificados-do-tesouro/descricao/

Bom dia

Filipe Santos,é isso. Eu tenho a “caderneta” completa dos certificados. Infelizmente os do ano 2010 já atingiram a maturidade e os de 2011 estão quase todos a expirar.Bons tempos.

Agora, compensa mais comprar um T0 e arrendá-lo…