Fazer um crédito para pagar outro crédito?

Claro que sim! Em primeiro lugar, não deve pensar já que estou louco. Isto é exatamente o contrário do que lhe costumo dizer. Ou seja, repito à exaustão que a pior asneira que pode fazer é fazer créditos para pagar outras dívidas que tenha. Isso só vai gerar um efeito bola de neve que o levará ao precípício financeiro. A menos que…

Sim, a menos que… o crédito que vai fazer seja MAIS BARATO do que o que está a pagar. E que este novo crédito sirva para LIQUIDAR o anterior e não para o manter.

De vez em quando encontro por acaso publicidade a promoções de vários bancos com taxas que são muito interessantes. Quando as encontro, partilho-as convosco. Não tenho nenhum interesse comercial nem recebo um cêntimo que seja para vos falar destas oportunidades que encontro com alguma frequência.

É por isso que me sinto à vontade para vos falar de marcas, empresas e serviços. Depois vocês fazem o que muito bem entenderem. Faço só o que gostaria que fizessem comigo.

Fiz isso no final do ano passado quando enocntrei estas oportunidades durante a Black Friday.

Aproveite a Black Friday dos bancos para dar cabo da sua dívida do cartão de crédito

Hoje, encontrei melhor ainda.

Crédito pessoal da CGD com TAEG de 6,3%

Esta informação serve para quem? Serve para quem quer fazer um crédito novo porque PRECISA MESMO; e para quem já tem créditos pessoais, ou dívidas de cartão de crédito ou dívidas a pessoas ou entidades com uma taxa TAEG superior a – neste caso – 6,3% ou 6,5%.

Por exemplo, há pessoas a pagar mensalidades de cartões de crédito com 20, 25 ou mesmo 30% de juros. Muito provavelmente vão pagar essas mensalidades até ao fim da vida.

O truque é simples. Pede um destes créditos que cobram um terço dos juros no valor da totalidade do que deve ao outro, liquida esse crédito de uma vez por todas e fica a pagar muito menos no resto do tempo. Em alguns casos a poupança é brutal e permite-lhe recuperar o controlo da sua vida financeira.

Liguei para o apoio ao cliente da CGD, para perguntar se podia pedir o crédito para outras coisas sem ser remodelações da casa. Responderam-me que é um crédito pessoal multifinalidades. Por outras palavras, é irrelevante como vou usar o dinheiro. Não tem de ser para obras em casa. Pode ser – como lhe disse – para ficar menos endividado, fazendo um crédito para pagar dividas com juros mais altos. Impressionante, não acha?

Na minha opinião, é de aproveitar estas oportunidades (deste banco ou de outros) para pedir o valor em dívida no cartão de crédito e (mesmo pagando alguma penalização e abertura de crédito no banco que escolher e alguma penalização por liquidar o crédito antes do tempo) dar “cabo” dessas dívidas. LIVRE-SE DAS DÍVIDAS DOS CARTÕES DE CRÉDITO COMO SE NÃO HOUVESSE AMANHÃ.

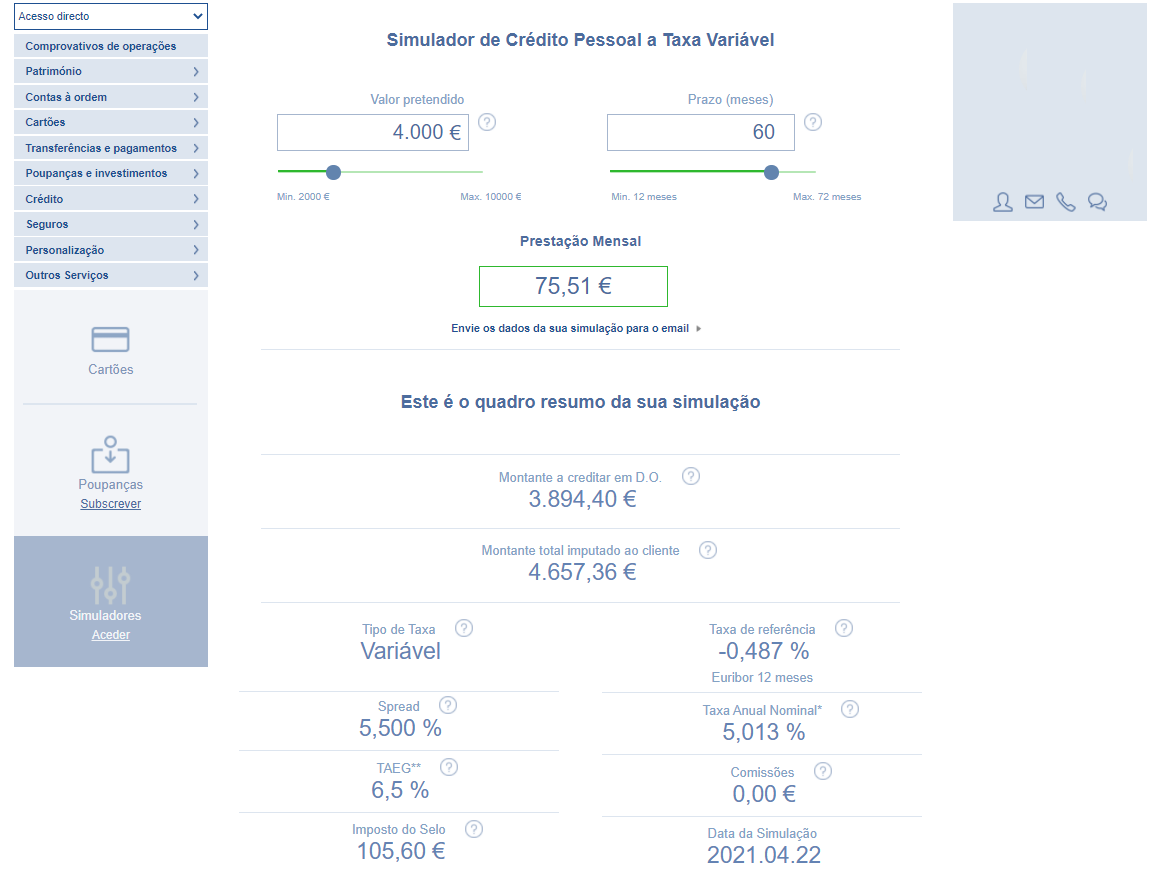

Esta taxa de juro da CGD é muito boa face ao mercado. Tem de ler obviamente as letras miudinhas para ver se lhe interessa e faça contas para ver se compensa abrir conta na CGD (se ainda não é) e pagar as taxas de abertura de processo e afins. Sei que em muitos casos compensa.

Dá trabalho? Dá! Mas vai melhorar a sua vida financeira. Não compensa o esforço ter mais algumas dezenas de euros ao fim do mês ou terminar o seu crédito 1 ou 2 anos mais cedo pagando o mesmo, poupando centenas ou milhares de euros? Avalie.

E pode ainda fazer melhor. Se está a pagar uma mensalidade de 200 euros e com a mudança de banco ficar a pagar 150, continua a fazer o mesmo esforço financeiro e amortiza no novo crédito os tais 50 que estava a pagar antes. Assim acaba com esse crédito mais depressa também.

Lembre-se sempre que quando acaba com um crédito está automaticamente a aumentar-se a si próprio. Os juros que estava a pagar ao banco, passam a ser pagos a si.

Claro que pode e deve procurar mais bancos e financeiras. Encontrei este e achei que era um bom exemplo. Veja qual serve melhor a sua situação.

É nestas pequenas coisas que pode mudar a sua vida para melhor.

Leia também:

- Troque o seu crédito automóvel por um mais barato

- Juros dos Créditos – Como pagar menos e mais rápido

- Leu o artigo do Contas-poupança… baixou a prestação em 40%

")

0 comentários