Fundos de investimento – Balanço semanal

Esta foi a melhor semana de sempre. As bolsas, com os seus altos e baixos, têm crescido sem parar desde Julho (altura em que subscrevi estes fundos).

Estou a ganhar mais de 12% brutos, em 7 meses. Investi dinheiro que poupei durante o primeiro confinamento e estou já a fazer contas a quanto vou poupar (não gastar) neste segundo para reforçar estes fundos.

Espero que ninguém fique ofendido por estar a falar assim tão francamente convosco. Sei e tenho plena consciência de que muitos de vocês não só não conseguem poupar, como terão de novamente fazer ainda mais contas à vida. Mais uma vez, quem não tiver os seus rendimentos cortados poupará ainda mais, e a outra metade ficará ainda pior. Esta pandemia é tudo menos democrática. Não é meu objetivo entrar nessa polémica que não muda nada na vida de ninguém. Como sabem, tenho tentado dar muitas dicas para ajudar quem está nessa situação.

Outra conclusão que estou a tirar é que as bolsas parecem estar num mundo à parte. O mundo está todo a fechar outra vez e as bolsas continuam a subir como se não estivesse a acontecer nada…

Portanto, fixe isto com muita atenção: se está a pensar investir, dentro de algum tempo este crescimento virá por aí abaixo para depois voltar a subir, se acontecer o que tem acontecido historicamente.

Tem os gráficos com a evolução dos meus fundos de investimento mais abaixo.

Os avisos do costume (repito esta informação em todos os artigos)

Recordo-lhe que não sou um profissional desta área. Sou um cidadão curioso que está a partilhar a experiência consigo. Não são conselhos para fazer o que quer que seja. A única coisa que tenho para lhe mostrar são resultados reais absolutamente rigorosos e sem filtros. Ganho, ganho, perco, perco. É o meu dinheiro. Não é uma conta virtual.

Como lhe tenho vindo a explicar ao longo destas semanas, qualquer lucro em Fundos de investimento pode ser temporário e as “perdas” fazem igualmente parte do percurso. Se perceber isto, nunca se sentirá enganado.

Porque faço isto

Em 2019 decidi começar a investir em Fundos de Investimento. Nunca na minha vida tinha investido em produtos sem garantia de capital. Sempre tive medo destas coisas. Mas decidi arriscar e estou aqui, como um cliente bancário “normal” a partilhar consigo a minha experiência.

Algumas pessoas criticam-me por estar a falar deste tipo de investimentos de risco sem ser profissional da área. Mas acredito que é isso mesmo que dá algum interesse a estes meus artigos. São MESMO as experiências de uma pessoa normal que está a aprender e a dizer-lhe o que estou a descobrir e o que estou a ganhar e a perder com isso. Para que você aprenda também. Depois o que você faz é consigo. Recordo-lhe que em Março estive a perder com os meus fundos (que agora estão a dar lucro) cerca de 30%, mas decidi esperar e não resgatar. É duro.

Concluí que de facto, para fazer crescer o nosso dinheiro, em algum momento, terá de colocar parte do seu dinheiro em produtos sem capital garantido.

O que vai encontrar aqui são dados reais (os meus) e não simulações de um banco ou corretora.

Expliquei neste artigo AQUI porque estou a fazer isto, onde tem vários avisos e explicações sobre os bancos onde tenho estes fundos – que deve ler – sobre porque deve conhecer várias alternativas de investimento. Quero que perceba que, ao contrário dos depósitos a prazo, o seu dinheiro sobe e desce todos os dias. Se isso lhe faz confusão, não se meta nisto.

Semana de 21 de Janeiro de 2021

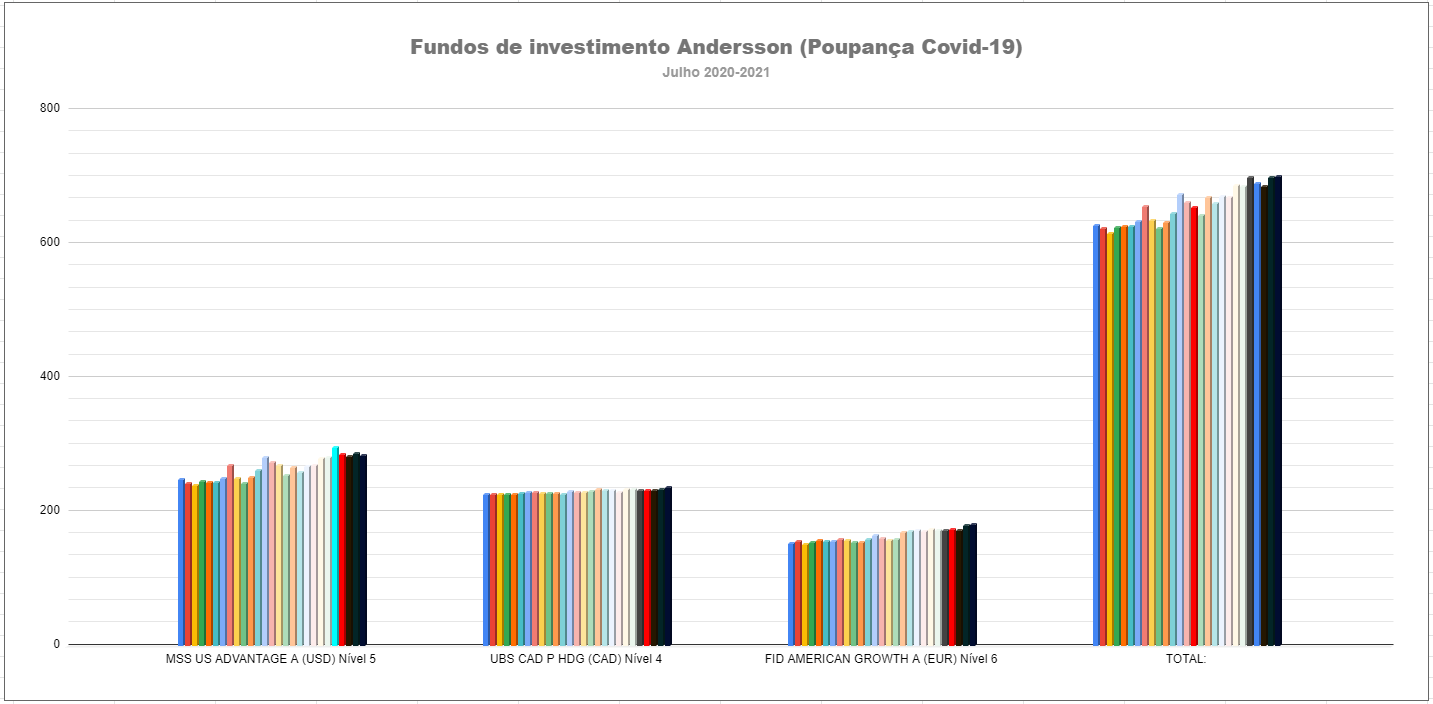

Comecemos como habitualmente com o desempenho semanal dos meus 3 fundos “Poupança Covid-19”.

Fundos na melhor semana de sempre

Breve contexto: Em minha casa, poupámos várias centenas de euros (porque ambos continuámos a trabalhar) durante esses meses da Covid-19. Decidimos pegar nesse dinheiro e (já que seria dinheiro que seria entregue às gasolineiras, restaurantes, escolas, portagens, etc.) investi-lo com mais risco. Felizmente conseguimos dar-nos a esse “luxo”. Há famílias que devem colocar este dinheiro num Fundo de emergência (depósito a prazo) e NUNCA os colocar em produtos de capital não garantido.

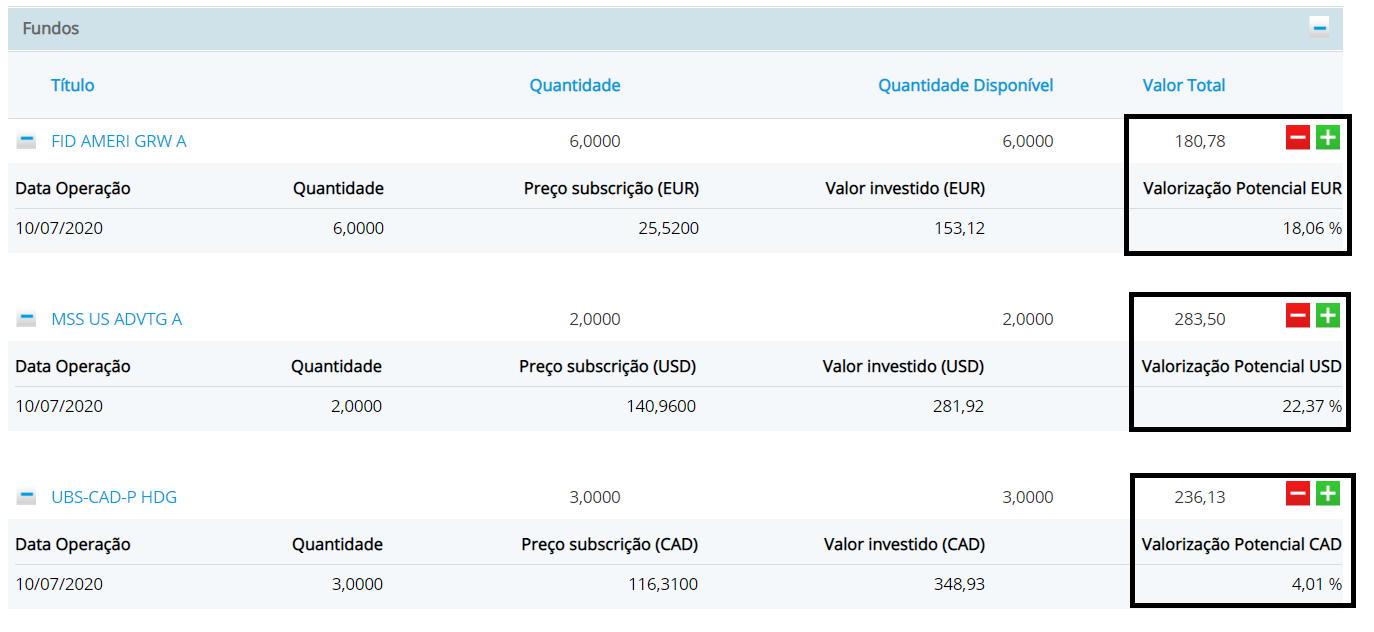

Subscrevi um fundo com o que a minha mulher não gastou durante o Estado de emergência (combustíveis e alimentação = 225,75 €), outro com o que o meu filho mais velho não gastou (passes e alimentação na escola = 153,12 €) e outro com o que o meu filho mais novo não gastou (a mensalidade da escola privada baixou e não teve atividades extracurriculares = 248,26 €). A situação neste momento é a seguinte:

Esta semana

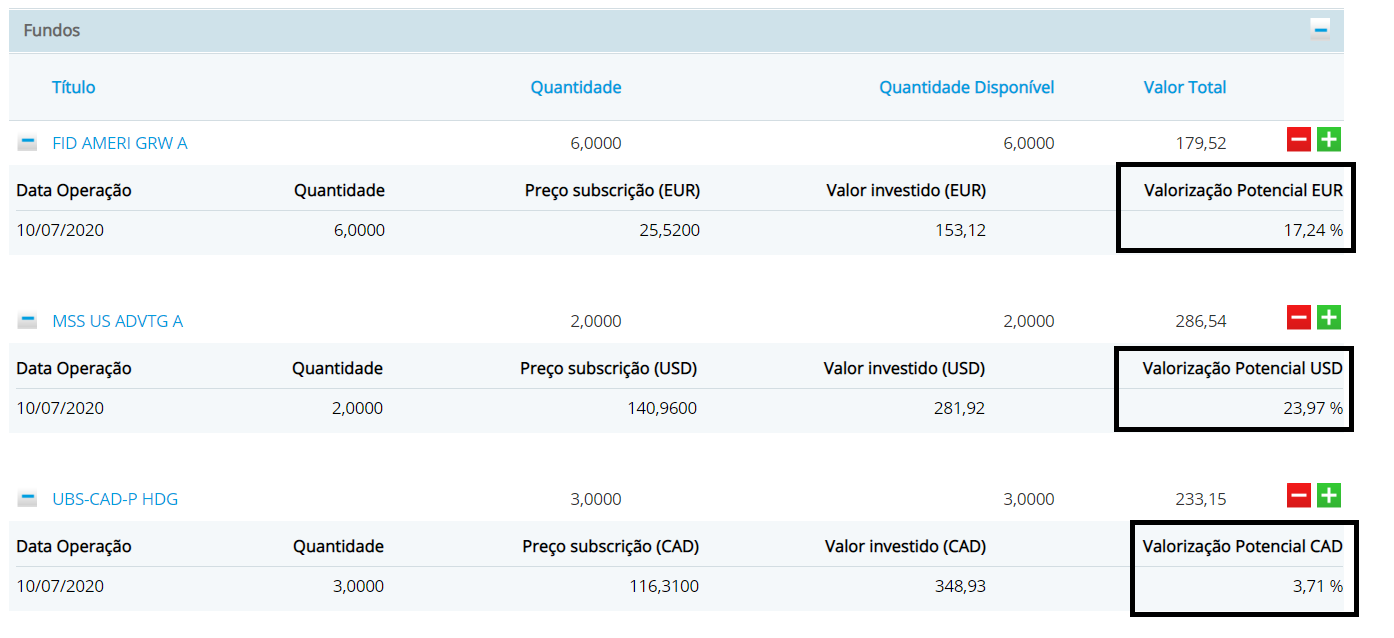

Semana anterior

Como pode verificar, dois dos fundos subiram e um desceu. Na média, neste momento estou a ganhar com este meu pequeno investimento 12,36%. Pode comparar com 0,1% que estão a dar os bancos nos depósitos a prazo. Claro que estes últimos não têm risco, mas também não ganha nada. É o “preço” a pagar pela segurança. mas na prática ter o dinheiro em casa ou no banco é praticamente a mesma coisa.

Recordo que dois dos fundos são em moeda estrangeira (dólares americanos e dólares canadianos) por isso tenho de fazer as contas ao câmbio. O banco faz essas contas por mim e estão no gráfico abaixo.

Em resumo, 28 semanas depois (7 meses), na média dos 3 fundos, e apesar dos altos e baixos ao longo das semanas, ESTOU A GANHAR DINHEIRO, como poderá ver neste gráfico que atualizo todas as semanas.

Se resgatasse hoje os fundos que subscrevi no início de Julho, ganharia 73,28 € brutos. É 73 vezes mais do que o mesmo dinheiro num depósito a prazo ao fim de um ano. Repare como o comportamento dos 3 fundos é diferente exatamente nas mesmas semanas, conforme o tipo de ações e obrigações que tem lá dentro.

Agora estou a pensar qual dos fundos vou reforçar com o que vou poupar neste segundo confinamento total. Quer deixar alguma opinião nos comentários? Se fosse você, qual destes 3 reforçaria?

Se está a pensar subscrever um fundo de investimento para experimentar ligue para o banco e peça ajuda a um gestor de conta que perceba de fundos. Eles explicam-lhe tudinho conforme o seu perfil. Passados uns meses já vai conseguir escolher por si ou pelo menos ter algumas luzes sobre o que lhe estão a falar.

Ao resgatar, teria de descontar no ano que vem 28% para o IRS anexando o Modelo respetivo de rendimentos no estrangeiro, ou de taxa liberatória retida na fonte se forem fundos nacionais (nos depósitos a prazo seria exatamente a mesma coisa). Não é melhor nem pior na questão de impostos. Só paga o devido de forma diferente (no IRS, no ano seguinte ao resgate).

Se um dia subscrever Fundos de Investimento pela primeira vez sugiro que escolha em euros para ter uma leitura mais fácil para si e siga as instruções dos gestores de conta profissionais do banco ou corretora.

No total dos 3 fundos, no dia 16/07/2020 subscrevi 627,13 € e se os resgatasse neste momento devolviam-me 700,41 €.

Se acha que são valores pequenos, só tem de multiplicar por 10. Se tivesse investido 6.200 euros nos mesmos 3 fundos, teria agora mais 700 euros brutos. E agora na loucura, se multiplicasse por 100 (ou seja, 62 mil euros) teria em 6 meses 7.000 euros para ir levantando e gastando. Mas se estivesse a perder, também seria na casa dos muitos milhares de euros. É isto que eu quero que perceba MUITO BEM logo desde o início.

É assim que o nosso dinheiro pode fazer dinheiro. Numa conta a prazo, não. Só isto. Assim que alguém consegue chegar ao patamar das dezenas de milhares de euros e começa a investir começa logo a notar a diferença. Para cima e para baixo.

Ou seja, é desta forma que pode colocar o dinheiro a trabalhar para si. Tendo dinheiro (poupando-o e investindo-o) pode ao longo do tempo viver melhor, sabendo os riscos que corre.

Repito o alerta de sempre que esta estratégia é APENAS para uma pequena parte das suas poupanças a que se possa dar o “luxo” de perder. Não têm capital garantido.

Se na altura em que precisar desse dinheiro os seus Fundos estiverem negativos, o “segredo” é fazer de conta que esse dinheiro não existe e esperar que recuperem se o puder fazer.

Os meus outros fundos

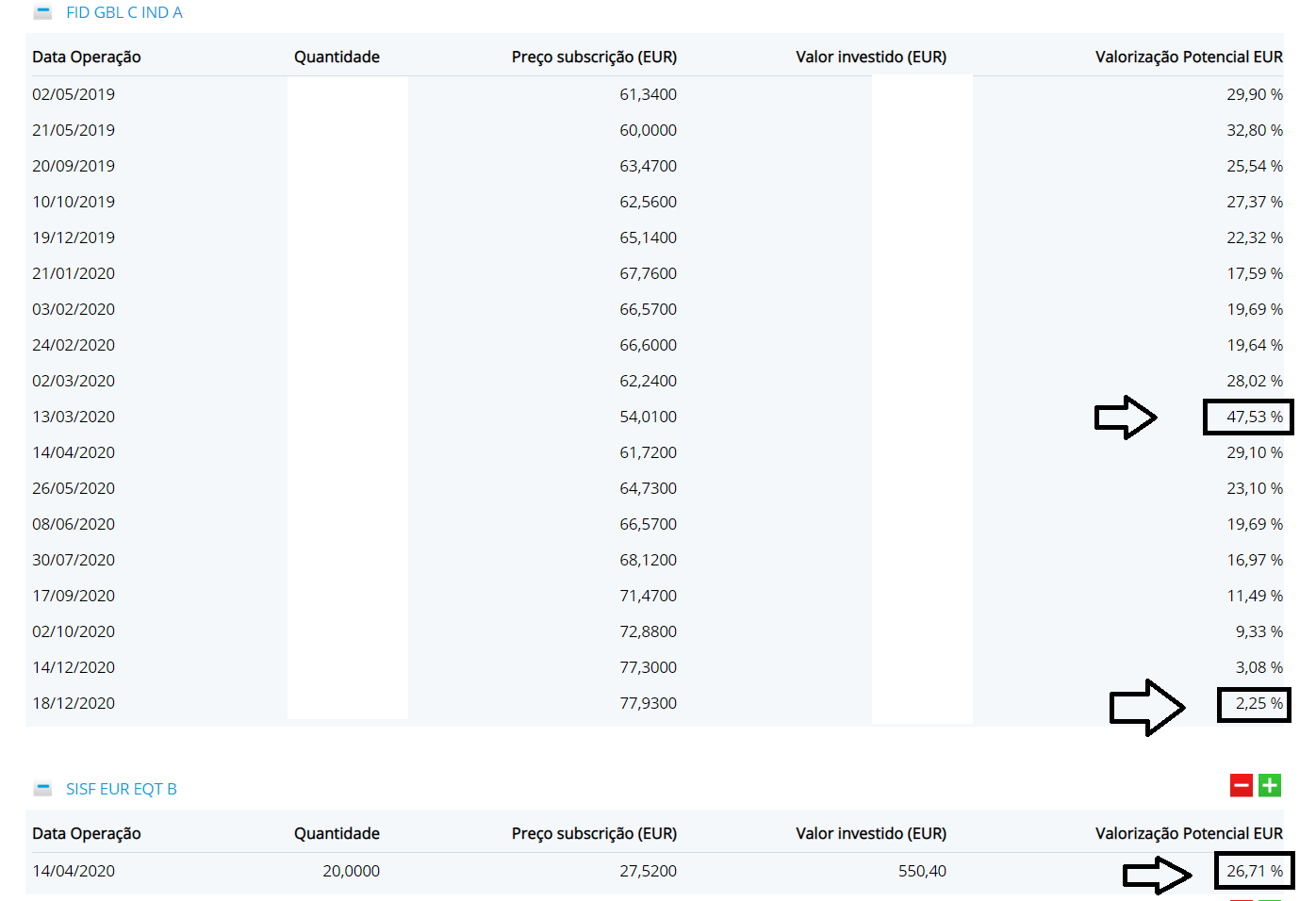

Tenho um fundo “principal” que tento reforçar todos os meses, independentemente do que estiver a acontecer nas Bolsas. Veja como está esta semana:

Como pode ver, a unidade que tem vindo a crescer mais (que subscrevi a 13 de Março) está esta semana nos 47%. Não para de subir.

Nas unidades que reforcei em dezembro estou a ganhar cerca de 2,5 %. Sim, basta uma crise qualquer para tudo isto ir parar a valores negativos. É o risco que corro.

Naturalmente tenho o meu Fundo de Emergência fora deste tipo de produtos financeiros. Esse dinheiro está numa conta à ordem (nem sequer está numa conta a prazo) a render zero. Mas é mesmo assim que o quero: sempre disponível. E desse dinheiro não arrisco 1 cêntimo. Está sempre em produtos com capital garantido. O resto arrisco um pouco mais, sim.

O que me sobra acima do fundo de emergência tenho uma parte em PPR, outra parte em Fundos de Investimento, outra parte de plataformas de crowdfunding e outra parte em ações, com riscos e rentabilidades diferentes. É a chamada diversificação. Se uma correr mal, as outras aguantam melhor (espero).

O outro fundo que mantenho neste banco, está atualmente a ganhar quase 27%. Subiu em relação à semana passada.

NOTA PERMANENTE: Recordo que se resgatar um fundo, o banco começa pelas unidades mais antigas. Não posso dizer que quero resgatar “aquela” dos 30 e tal por cento. É a regra do “first in, first out” (o primeiro a entrar é o primeiro a sair). Também deve perceber isto desde o princípio. Não pode escolher. Mas não tem de resgatar o fundo TODO. Pode ser só metade ou um terço ou um determinado valor e eles fazem as contas. Ou pode resgatar um fundo que está a dar lucro e deixar lá os que estão a dar prejuízo.

Pode investir pequenas poupanças. Não é preciso ser rico para ter um fundo de investimento (bastam 15 ou 20 euros, outros “custam” 100, 200 ou 300 euros). No print screen acima tem lá os valores que investi.

Cada fundo, sua rentabilidade

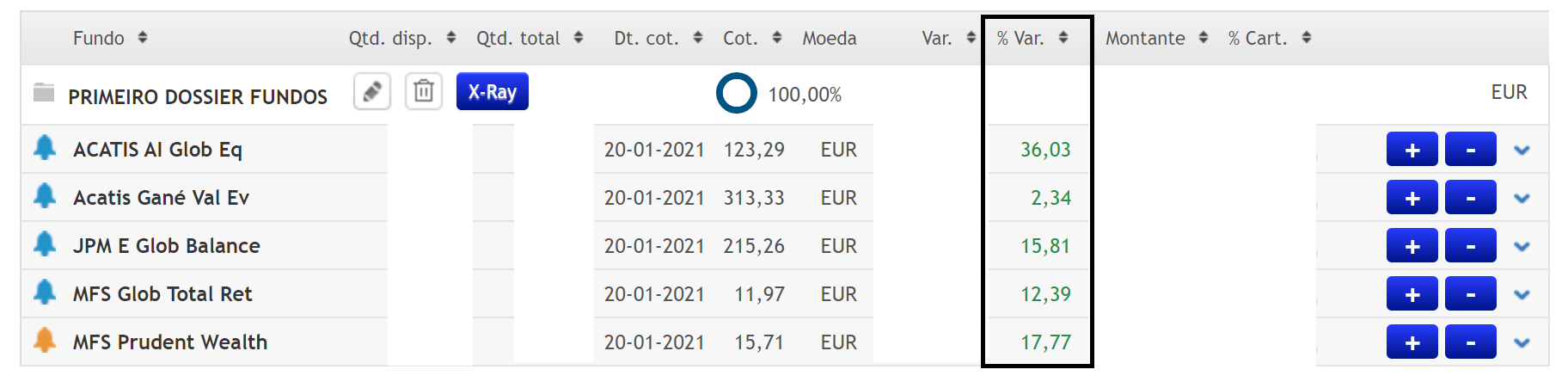

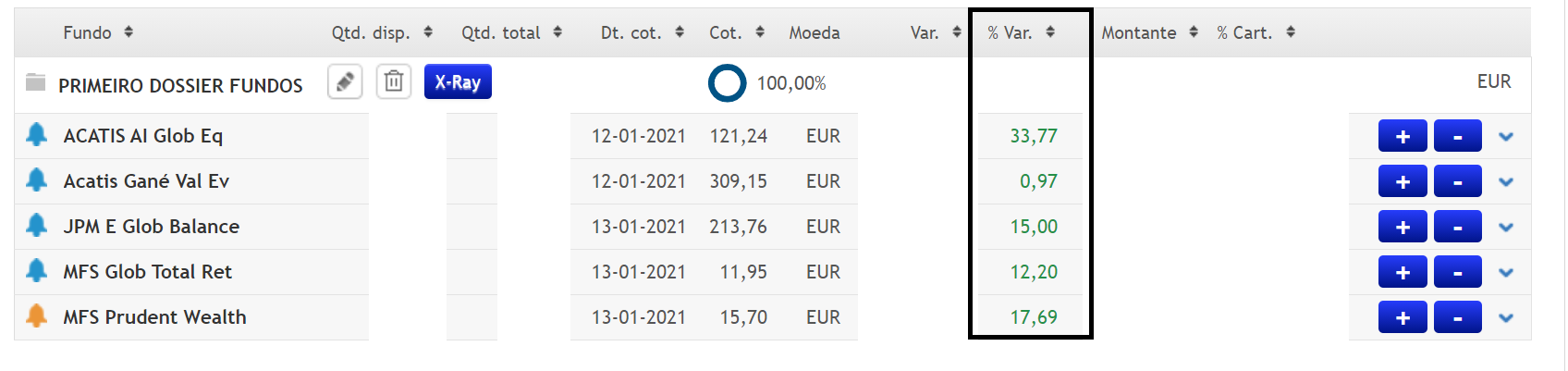

Estes outros fundos, noutro banco, subiram todos novamente esta semana.

O fundo “melhor” neste momento está a crescer 36% e o “pior” já está a crescer 2,34%. Esteve negativo várias semanas, mas agora encarreirou. Repito, todos estes fundos NÃO TÊM garantia de capital.

Esta semana

Na semana passada

Quando resgato?

Pode ter duas estratégias: ou resgata sempre que atingir o seu objetivo em termos de juros ou decide manter vários anos à espera que (apesar do sobe e desce) vá sempre subindo ano após ano durante 10, 20 ou 30 anos.

Outra dúvida que as pessoas têm é se o que cresce este ano acumula com o crescimento do ano que vem. Sim e não. Não acumula no sentido em que fica fechado o que cresceu este ano e começa outra vez do zero a 1 de Janeiro. Não é assim que funciona.

O fundo cresce (ou desce) em relação ao dia em que o subscreveu. Depende dos valores em bolsa de cada uma das empresas que fazem parte de cada fundo. Se elas cresceram em relação ao dia em que subscreveu vai ganhar (ou perder) a diferença face ao dia em que resgatar.

Pode ter um fundo que cresceu 10% ao ano ao longo de 10 anos (ou seja, mais do duplicou o investimento graças ao efeito dos juros ) e apanha uma “pandemia” no ano 11 e de repente volta a estar negativo e perdeu todo esse “crescimento”. Também pode subscrever este ano e estar a ganhar 15% no ano que vem. Só você é que pode decidir o que fazer com o que estiver a ganhar a cada momento. Está sempre tudo à distância de um clique no computador.

Volto para a semana com a atualização deste balanço.

Veja neste vídeo como subscrevi os meus fundos.

Avisos

Nunca deve ver a minha carteira de investimentos ou o que eu digo como um conselho sobre como e onde deve investir ou que fundos deve escolher. Há milhares de fundos.

Não tenho qualquer formação financeira e sou um simples cliente bancário com muita curiosidade. Quando quiser subscrever fundos pela primeira vez deve contactar um gestor especializado no seu banco ou corretora. Nunca invista dinheiro de que vai precisar para outros fins. Pode perder dinheiro, se precisar levantá-lo numa altura em que estiver com valores negativos e não puder esperar meses ou anos até que eles recuperem.

")

Boa tarde,

qual é a plataforma que usa?

Usa alguma do genero da Degiro?

Obrigado pelas dicas

Olá. Respondo a isso no vídeo no artigo :). ActivoBank e banco Best. Na Degiro tenho ações e ETF.

Obrigado

Sr. Pedro Andersson

O que me diz a plataforma Iban Wallet, estava tentada em inscrever-se nessa plataforma, para começar com 100€., de investimento.

Agradeço resposta, obrigada

Olá. No ActivoBank disseram-me que depois de abrir a conta teria que abrir outra conta PPR para poder subscrever fundos de investimento. No seu blog não encontrei referencia a esta situação. Confirma que foi este o procedimento que teve que fazer?

Olá. Sim. Confirmo. É uma subconta só para PPR e outra subcontas só para Fundos de investimento. Tudo normal.

No ActivoBank disseram-me que após abrir conta teria que ter outra conta PPR para poder subscrever fundos de investimento. No seu artigo não encontrei referencia a esta situação. Confirma que foi este o procedimento que teve de efetuar?

Será que pode fazer um artigo/vídeo a demonstrar como declarar os fundos de investimento no IRS? Alguma dica para se organizar e disciplinar a fazê-lo?

Obrigado.

Boa tarde! Antes de mais, agradeço os seus artigos. Aprendo imenso e, estou certo, que está a contribuir activamente para ajudar a combater a iletracia financeira dos Portugueses.

Gostava de questionar se seria possível partilhar os ficheiros Excel que utiliza para registar e monitorizar a evolução dos fundos?