Fundos de investimento – Balanço semanal

Como vos expliquei neste artigo AQUI, onde tem vários avisos e explicações – que deve ler – sobre porque deve conhecer várias alternativas de investimento, semanalmente vou dizer-vos como está a evoluir a minha carteira de fundos de investimento para que perceba que, ao contrário dos depósitos a prazo, o seu dinheiro sobe e desce todos os dias.

Perceber como funciona, não quer dizer que tenha de investir. Só quero que entenda como funciona.

Quando ganhar dinheiro digo, quando perder também digo. Não lhe estou a vender nada, apenas quero partilhar informação. Nenhum artigo neste blogue é pago por ninguém. O meu objetivo é unicamente contribuir para a nossa literacia financeira.

Semana de 3 de Agosto de 2020

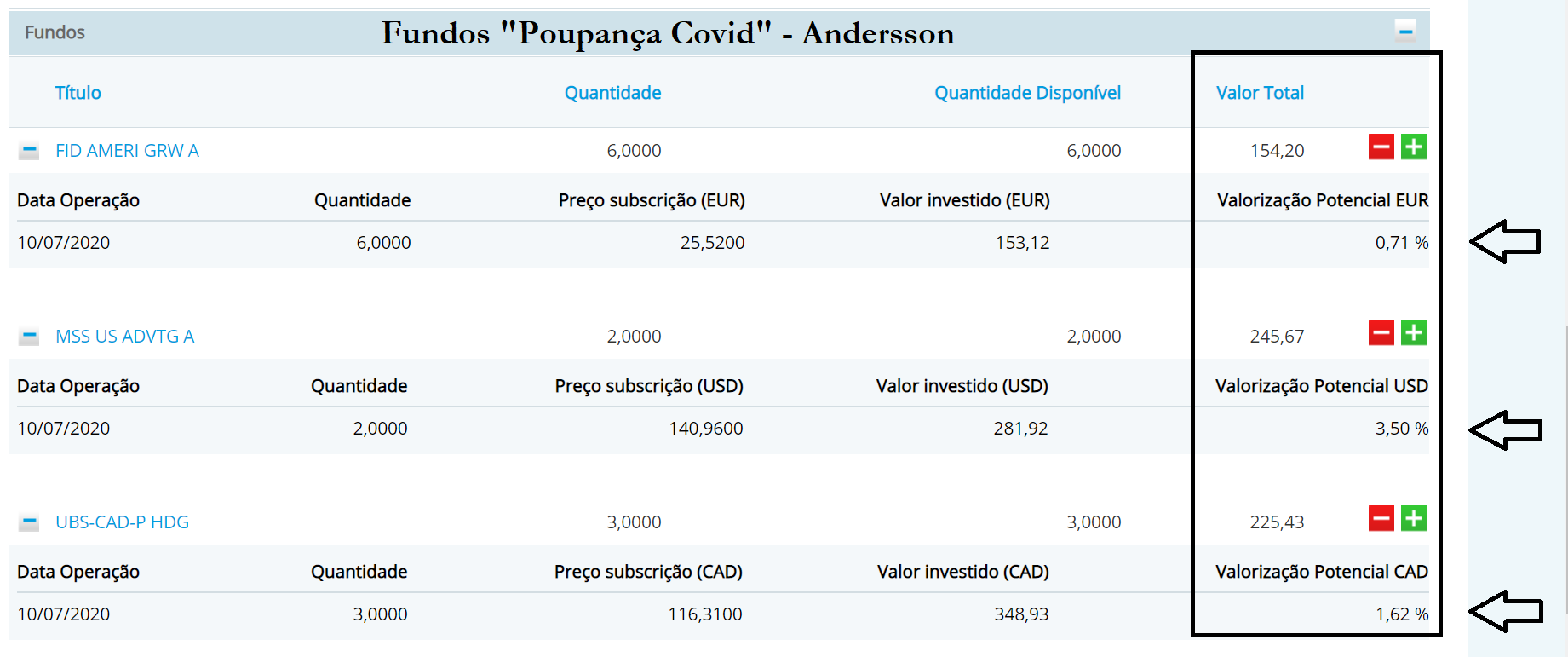

Comecemos como habitualmente com o desempenho semanal dos meus 3 fundos “Poupança Covid-19”.

Como em minha casa eu e a minha mulher poupamos várias centenas de euros (porque ambos continuámos a trabalhar) durante esses meses, decidimos pegar nesse dinheiro e (já que seria dinheiro que seria entregue às gasolineiras, restaurantes, escolas, portagens, etc.) investi-lo com mais risco. Felizmente conseguimos dar-nos a esse “luxo”. Há famílias que devem colocar este dinheiro num Fundo de emergência e NUNCA os colocar em produtos de capital não garantido.

Subscrevi um fundo com o que a minha mulher não gastou durante o Estado de emergência (combustíveis e alimentação = 225,75 €), outro com o que o meu filho mais velho não gastou (passes e alimentação na escola = 153,12 €) e outro com o que o meu filho mais novo não gastou (a mensalidade da escola privada baixou e não teve atividades extracurriculares = 248,26 €).

Se comparar com o balanço da semana passada, verificará que todos recuperaram. O “American growth” estava negativo -1,06%, e de uma semana para a outra (esta) ficou positivo e está a ganhar 0,71%. O “MSS US Advantage” estava negativo -0,60% e esta semana já estava a render 3,50%. O “UBS-CAD” cresceu mais um bocadinho: subiu de 1,53% para 1,62%.

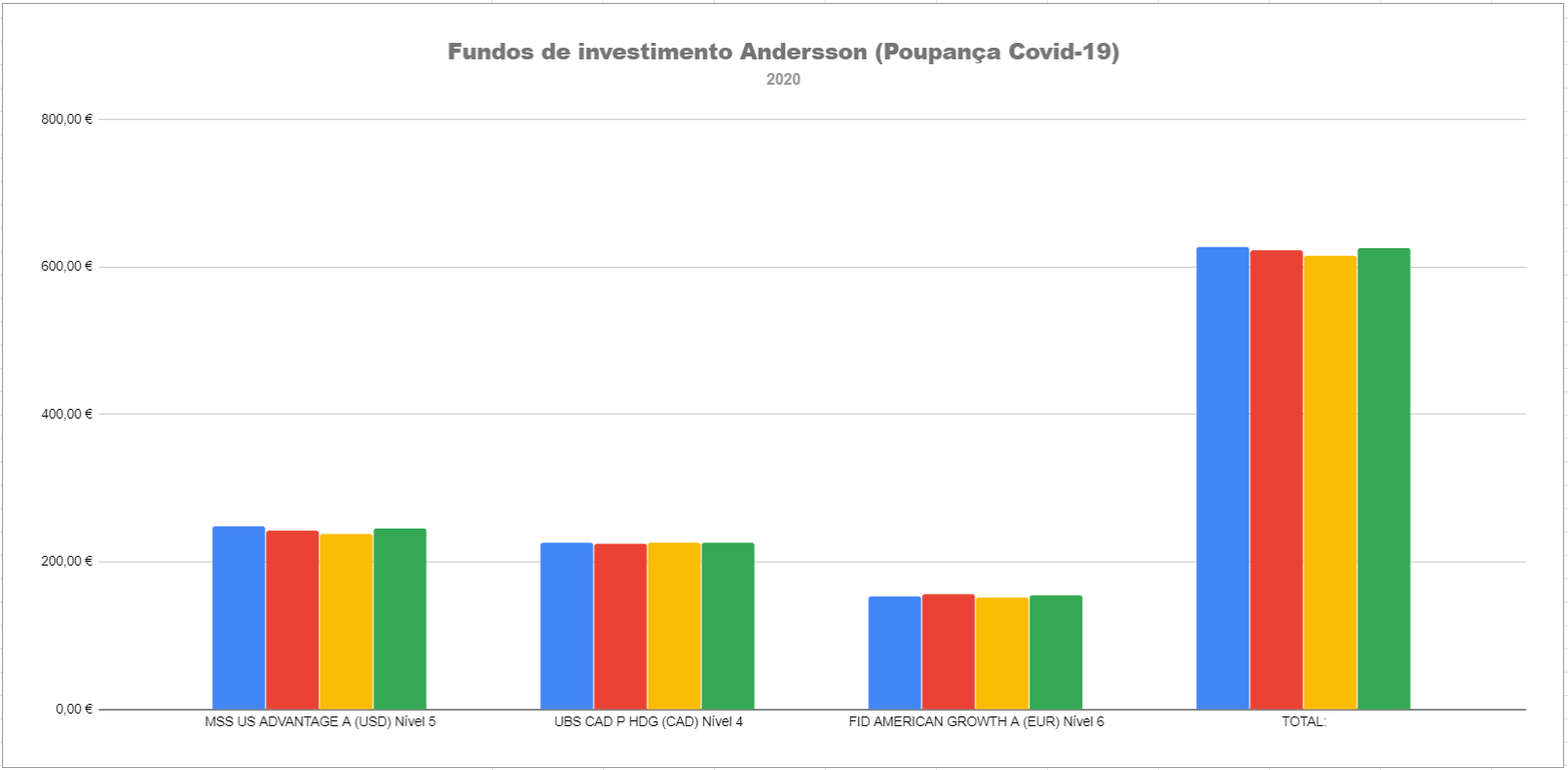

Em resumo, nestas primeiras 4 semanas, os 3 fundos recuperaram praticamente tudo o que perderam nas primeiras 3 semanas. Mesmo assim, na soma dos 3 fundos AINDA ESTOU A PERDER DINHEIRO, como poderá ver neste gráfico.

A média dos meus 3 fundos de investimento “Poupança Covid” continua negativa. Se resgatasse neste momento os fundos que subscrevi no início de Julho, perderia 1,93 €. Em todas as situações, ainda é preciso descontar os 28% para o IRS (nos depósitos a prazo seria a mesma coisa). Mas os 28% é só sobre as mais valias, neste caso seriam menos valias, portanto não pagaria nada de IRS.

Para quem está a ler este tipo de relatos pela primeira vez pode ser assustador. Então eu ponho lá o dinheiro e passados uns dias estou a perder dinheiro? Quero que perceba que é perfeitamente normal. Isto é uma coisa para ter a 5 ou mais anos, ou até atingir o seu objetivo. Se chegar aos 20 ou 30% nada o impede de resgatar nesse dia :).

Quero também partilhar um outro detalhe MUITO IMPORTANTE: dois dos fundos são em moeda estrangeira. Um é em dólares e o outro em dólares canadianos, Ou seja, quando falamos em percentagem de crescimento ainda tem de levar em conta o câmbio. Isso tanto pode favorecê-lo como prejudicá-lo. Portanto, se um dia subscrever Fundos de Investimento pela primeira vez escolha em euros para ter uma leitura mais fácil para si.

Neste caso, os valores que lhe dou já são depois do câmbio diário. O Banco faz essas contas automaticamente, não se preocupe.

No total dos 3 fundos, no dia 16/7/2020 subscrevi 627,13 € e se resgatasse neste momento só me devolviam 625,20 €.

Repito o alerta de sempre que esta estratégia é APENAS para uma pequena parte das suas poupanças a que se possa dar o “luxo” de perder. Isso ficou claro?

Os meus outros fundos

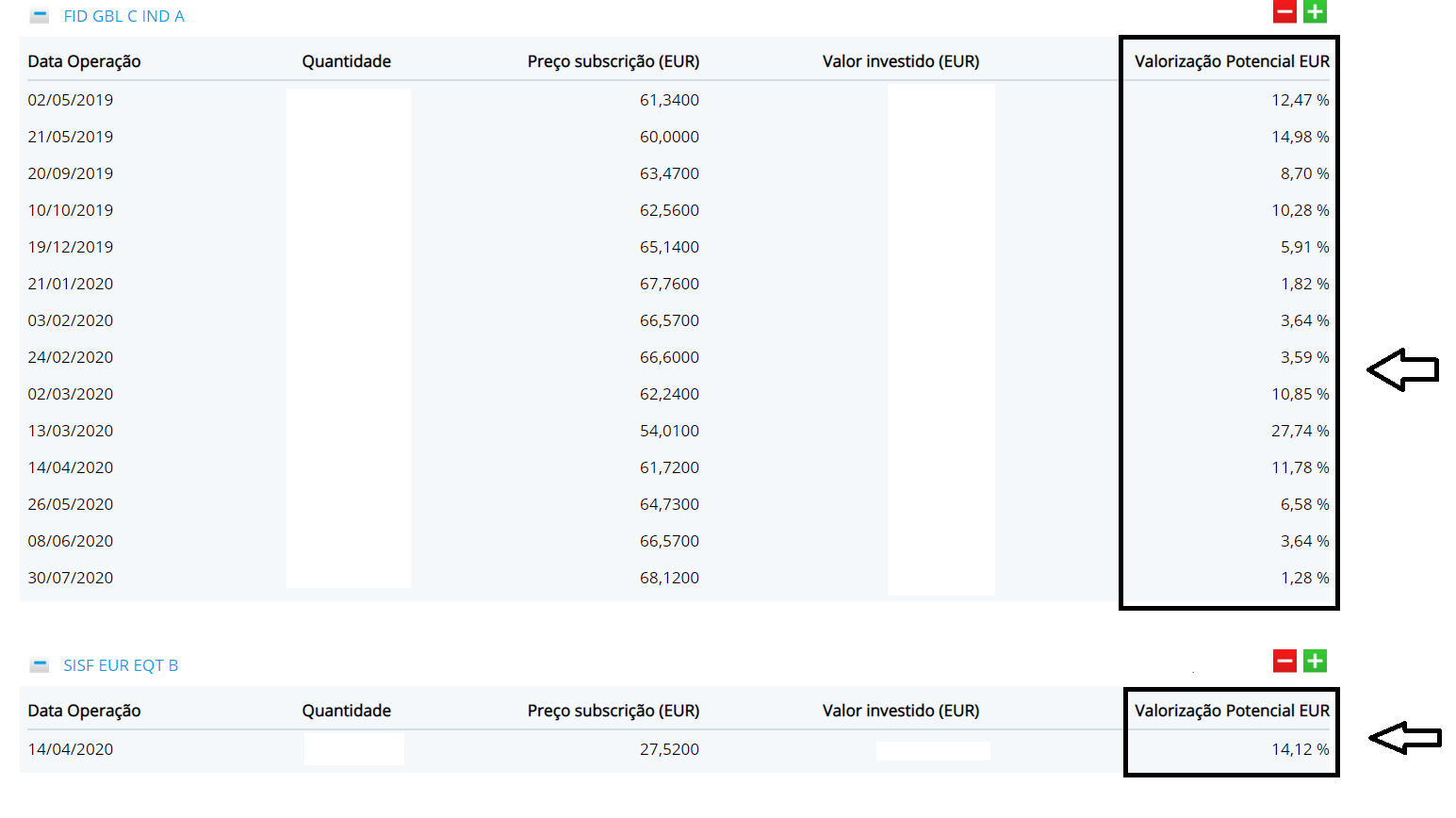

Tenho um fundo “principal” que tento reforçar todos os meses, independentemente do que estiver a acontecer nas Bolsas. Interessa-me o longo prazo e não o curto prazo.

A unidade que tem vindo a crescer mais (que subscrevi a 13 de Março) esteve há 15 dias a crescer 30,49%, depois desceu para 26,79% e esta semana está a crescer “apenas” 27,74%. A unidade que comprei mais caro neste período de 1 ano está a crescer apenas 1,82%. A conta que tenho de fazer é a média de todos eles. Mensalmente recebo um extrato do banco com esse valor. Não tenho de estar a fazer essa conta.

O outro fundo que mantenho neste banco, nesta semana voltou a descer de 15,74% para 14,12%, como pode ver no print screen acima.

É mesmo assim. Depende de como as ações contidas nos respetivos “cabazes” se comportaram na bolsa nos últimos dias.

Podem ser pequenas poupanças. Não é preciso ser rico para ter um fundo de investimento (bastam 15 ou 20 euros). No print screen acima tem lá os valores que investi.

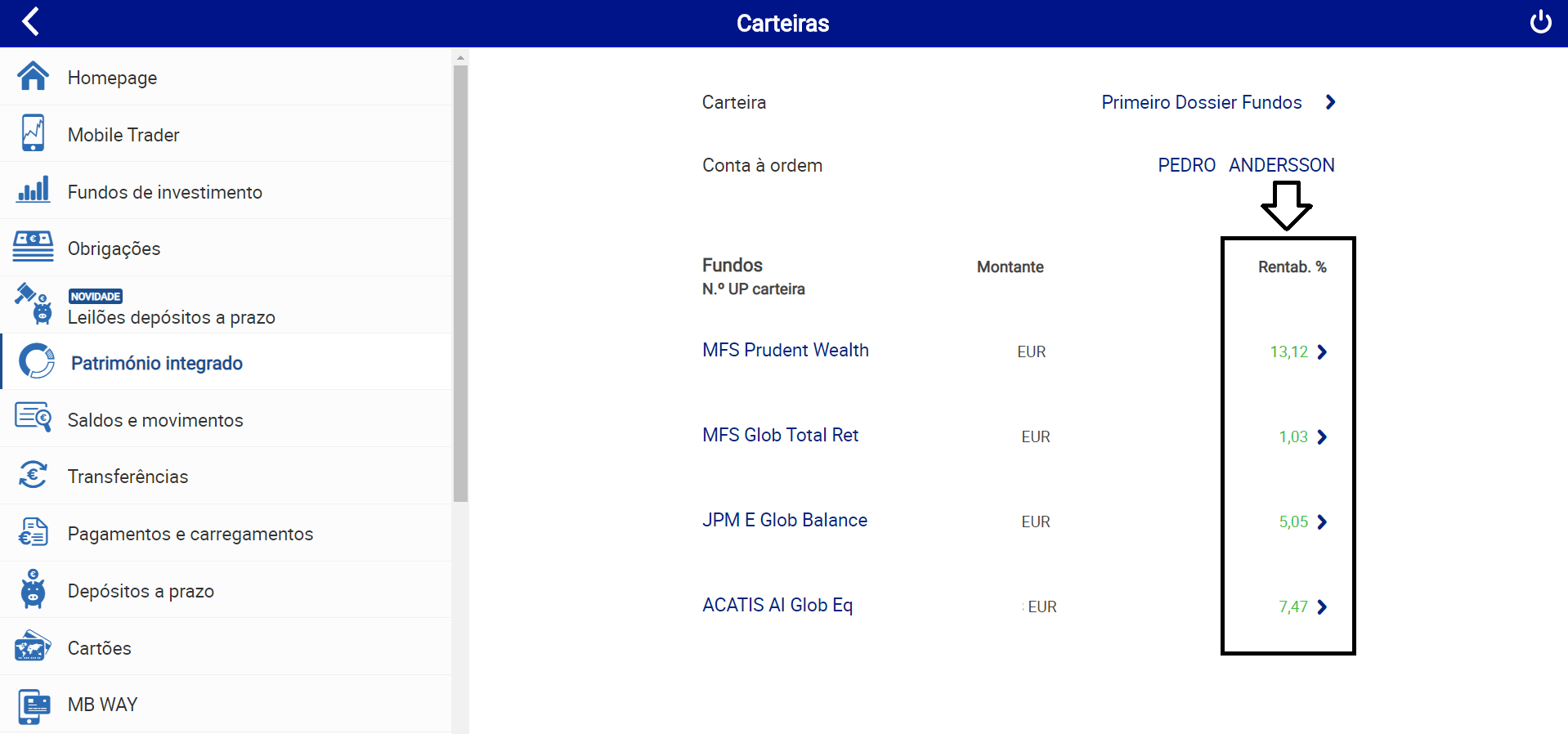

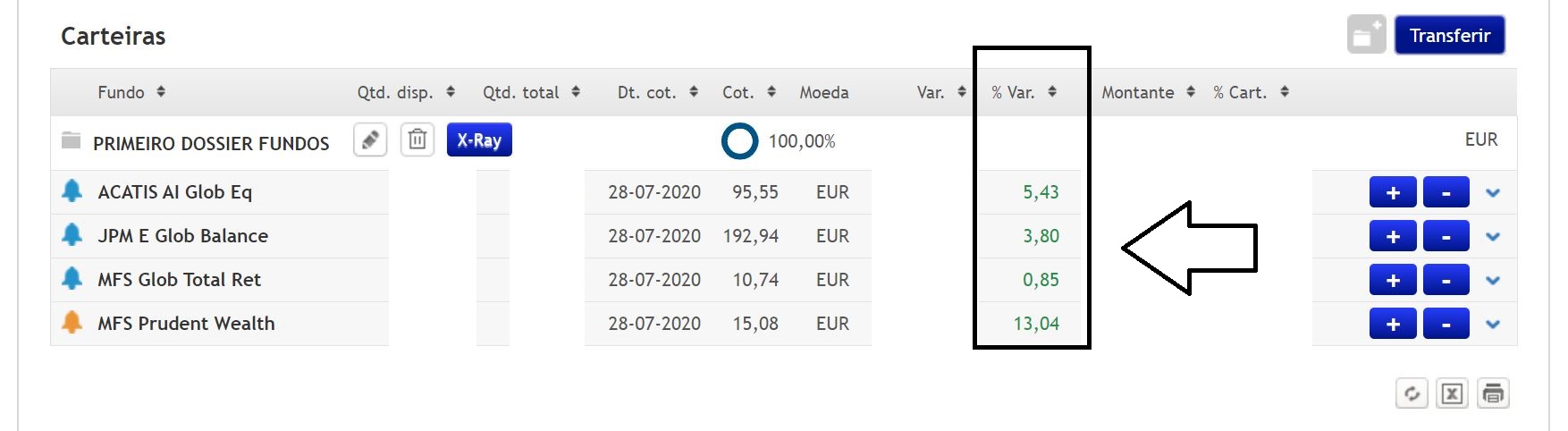

Cada fundo, sua rentabilidade

Nestes outros fundos, noutro banco, todos estão positivos e cresceram esta semana que passou. Uns cresceram algumas décimas, outros 1% e outro cerca de 2%. Depende dos setores económicos e das regiões do mundo em que estão as ações que fazem parte de cada um deles. Um até podia ter disparado 10% e o outro ter descido na mesma proporção. É mesmo assim.

O que pretendo mostrar-lhe é que o que conta verdadeiramente ao longo do tempo é a MÉDIA de todos os seus investimentos e não apenas um que cresce muito ou um que desce muito. O fundo “melhor” neste momento está a crescer 13,12% e o “pior” apenas 1,03%. Repito, todos estes fundos NÃO TÊM garantia de capital.

Esta semana

Na semana passada

Não fique a pensar que isto é uma máquina de fazer dinheiro. Na semana que vem podem estar todos em queda 10 ou 15% e perder todos estes “ganhos”. Quando isso acontecer, o “segredo” é não vender. É isso que eu quero que perceba.

Repetirei estes avisos em todos os balanços semanais. Estou a achar esta experiência muito interessante. Espero que vocês também.

Vou publicar aqui no blogue o vídeo que fiz no YouTube a explicar como subscrevi os vídeos da minha “Poupança Covid”. Gravei em “direto” enquanto os pesquisava e subscrevia para você perceber como é relativamente simples subscrever um fundo de investimento no seu banco.

Alguns leitores do blogue sugerem também a subscrição de ETF que terão menos comissões do que estes Fundos e são menos voláteis. Também estou a testar esse produto (subscrevi 3) e estou a ver como corre para vos falar da minha experiência. Para já também estão todos negativos. Foi uma semana má nas bolsas na parte que me toca. Sem stress… É aguardar.

Avisos

Nunca deve ver a minha carteira de investimentos ou o que eu digo como um conselho sobre como e onde deve investir ou que fundos deve escolher. Há milhares de fundos.

Não tenho qualquer formação financeira e sou um simples cliente bancário com muita curiosidade. Quando quiser subscrever fundos pela primeira vez deve contactar um gestor especializado no seu banco ou corretora. Nunca invista dinheiro de que vai precisar. Pode perder dinheiro, se precisar levantá-lo numa altura em que estiver com valores negativos e não puder esperar meses ou anos até que eles recuperem.

Acompanhe-nos AQUI

Podcast

Leia os livros “CONTAS-POUPANÇA”. É só clicar AQUI ou nas fotos dos livros.

")

Seria interessante que um dia falasse também das comissões cobradas nestes investimentos. Porque quando li a ficha informativa de vários fundos fiquei com a ideia de muitas taxas e não percebi bem quanto era a rentabilidade real. Penso que não sou só eu a não perceber bem. Era interessante que tentasse explicar qual a rentabilidade real destes investimentos após aplicar as taxas (não me refiro aos 28% do IRS).

Obrigada pelas informações económicas.

Ok. Vou fazer isso. Abraço

Pedro, lembra-se de há uns anos, ( penso que foram 2) eu dizer-lhe para ver o ouro como investimento, em que não se pagava imposto? Na altura, se bem me lembro ele nem estava a 1500€ e ultimamente já ultrapassou os 2000€. Para mim, este sim é o melhor investimento, com 0% de imposto a pagar.

Olá. É sem dúvida um investimento a ter em conta. Mas não agora. Da próxima vez que cair para 1500 sim. Agora já vai tarde. No seu caso como investe em ouro? Barras, ações, moedas, etc.? Tenho essa curiosidade.

Olá Celso, não se importa de referir como se faz o investimento em ouro? Obrigado.

Boa tarde Pedro,

Muito obrigado pelo conteúdo que disponibiliza, tem ajudado muito nas minha decisões financeiras.

Tenho uma questão quando ao valor mínimo de subscrição dos fundos.

Por exemplo no meu banco (Millennium) na informação de cada fundo tenho sempre um valor mínimo inicial de investimento de mil euros. O que não é um valor muito convidativo para mim.

Este valor pode ser alterado ? ou será mesmo politica do banco ?

Comprimentos.

Olá. Porque não abre conta no ActivoBank que é do Millenium e pode investir a partir de 20 euros ;).

Com comissões de manutenção zero.

Boa noite, procuro investimentos eticamente e ecologicamente sustentáveis. Alguém conhece/recomenda algo? Obrigada.

Olá. Goparity.com