Um exemplo prático (o meu)

Esta crise recente com a subida súbita e grave da Euribor veio – espero eu – ensinar-nos a importância de controlarmos os nossos gastos com o nosso crédito à habitação e com o seguro de vida associado.

Durante mais de 10 anos, eu achei que estava “casado” com o banco e que não havia nada a fazer em relação às subidas constantes do Seguro de vida. Só quando comecei a fazer as reportagens do Contas-poupança é que percebi que tinha uma palavra a dizer em relação à forma como gasto o meu dinheiro e aos créditos e responsabilidades que assumo ao longo da vida.

A primeira coisa que percebi é que devo começar qualquer crédito da melhor maneira possível. O segredo está em fazer o crédito não no banco que conheço, mas no que me der as melhores condições possíveis no momento.

A segunda coisa que aprendi, é que se não consegui a primeira, há uma forte possibilidade de eu melhorar a minha situação atual, comparando e renegociando com outros bancos e seguradoras.

A terceira lição é a importância de liquidar todos os meus créditos mais cedo, com amortizações antecipadas. Cada ano que passa estou a dar lucro a outros que não eu.

Para perceber como isto é sério, hoje recebi um telefonema de um amigo que (após uma renegociação dura e longa) vai reduzir a prestação do crédito à habitação em 600 euros por mês. Sim, leu bem! 600 euros por mês. Envolveu uma consolidação de créditos, mas repare como isto pode mudar a vida financeira de uma pessoa. Cada caso é um caso. E é você que tem de lutar por melhorar a sua situação. Não é o seu banco, nem a sua seguradora, nem os seus familiares, colegas ou vizinhos.

Para lhe mostrar como faço, vou partilhar consigo as minhas contas pessoais.

Eu faço um gráfico mensal com todas as minhas despesas por categorias, desde 2012. Portanto, tenho um retrato fiel das minhas finanças pessoais dos últimos 12 anos. Uso um programa português chamado “Boonzi”. Pesquise na internet. Tem uma versão grátis e uma versão paga. O apoio técnico foi, entretanto, descontinuado. Tenho pena.

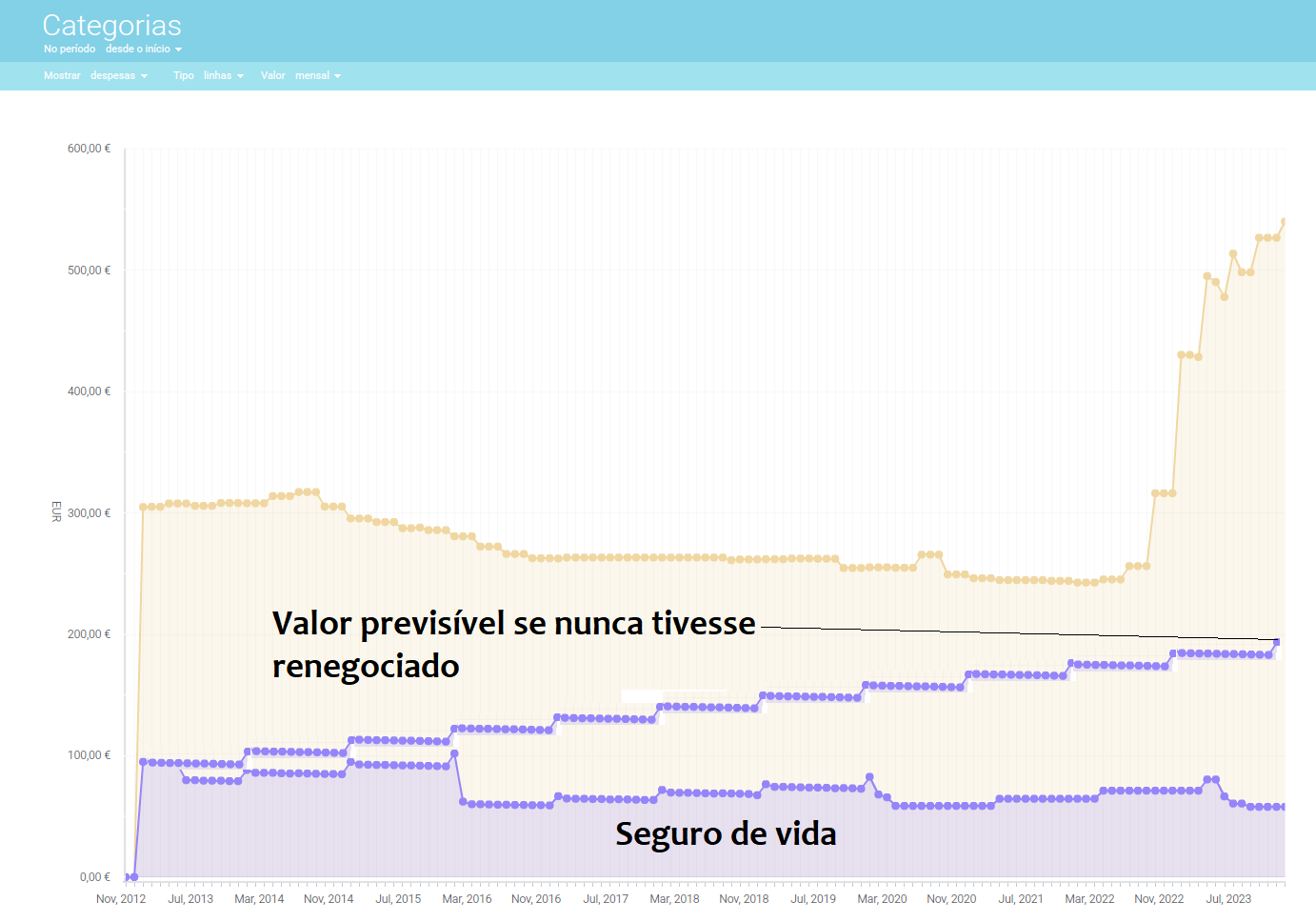

Quero que preste atenção aos gráficos seguintes. É o meu crédito à habitação e o respetivo seguro de vida registados ao cêntimo.

Como pode ver, todos nós fomos muito afetados pela subida da Euribor. A minha prestação do crédito à habitação duplicou. Mas, como percebi (e partilhei aqui muitas vezes) que a Euribor negativa não ia durar para sempre, fui colocando de lado as poupanças respetivas e amortizei o máximo que pude em 2023 (aproveitando o facto de não haver comissão de amortização). Como pode ver no gráfico, sempre que amortizei, a prestação baixou na proporção da amortização.

Perceba que cada amortização que quiser, mesmo que seja de 1 euro, significa que TODAS as prestações até ao fim do contrato vão ser menores. É matemática. Não é teoria. Amortiza: poupa! Só depende do valor amortizado.

Mas uma das maiores poupanças esteve e continua a estar no seguro de vida.

Como pode ver na linha de baixo, continuo a baixar o seguro de vida sempre que amortizo o meu crédito à habitação e sempre que renegociei o prémio com a seguradora atual e depois quando mudei MESMO de seguradora. Cuidado que o banco pode aumentar-lhe o spread se mudar de seguradora sem o acordo dele.

No meu caso, cheguei primeiro a acordo com o banco, antes de mudar.

Como verá no gráfico seguinte, há uma enorme diferença entre quem “deixa andar” e não faz nada e quem arregaça as mangas e atira-se a esta missão de baixar o seguro de vida.

Não lhe estou a dizer que é fácil, nem que vai conseguir. Cada caso é um caso. Mas que é possível é.

Na linha de cima tem uma simulação do que eu estaria a pagar se não tivesse feito nada e a linha de baixo tem os valores reais após várias renegociações.

O que lhe posso dizer é que ao longo dos últimos 10 anos tenho poupado milhares de euros por simplesmente ter assumido as rédeas da minha vida financeira e ter deixado de fazer o que os bancos e seguradoras querem.

Eu preciso deles, mas eles também precisam de mim (acho eu). Portanto, o ideal é chegarmos a um entendimento em que todos ganhamos. Eles têm um serviço que eu preciso, e recebem um valor que é justo e que eu estou disposto a pagar.

Consulte profissionais. Há intermediários de crédito que o podem ajudar a mudar de banco e mediadores de seguros que o podem ajudar a mudar de seguradora. Não tem de fazer isto sozinho. E num caso e no outro, os serviços deles são gratuitos. Quer melhor? Diga nos comentários o que já fez e o que conseguiu, para incentivar outros.

5 passos simples para GANHAR DINHEIRO

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário. Pode comprar aqui o livro que vai mudar a sua vida financeira (Já na 7ª Edição):

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

")

Olá Pedro,

Artigo muito interessante, tb estou a fazer esse caminho com a ajuda dos seus conselhos.

Será que me pode facultar o nome do programa com que fez esses gráficos?

Obrigado

Chama-se Boonzi. O Pedro fala dele no artigo.

Olá. Aproveito para lhe agradecer todos os ensinamentos que tem feito no sentido da literacia financeira. Tenho seguido muito atentamente todas as suas publicações e procuro aplicá-las à minha situação concreta. Por isso, também já comecei a minha caminhada de amortização do crédito à habitação e estou a fazê-lo desde 2023. Faço amortizações mensais e pedi em dezembro a atualização do seguro de vida com base no valor em divida com as amortizações. O que gostaria de perceber

é se posso atualizar o seguro de vida mensalmente ou se tenho de esperar um ano…

Viva Pedro. Fiz de resolução deste ano pegar (finalmente) nas rédeas da minha vida financeira, que estes anos todos tenho desleixado. Sem querer sequer saber, de tão assustadora e esmagadora façanha. Foi graças aqui ao seu blog que me deu força para começar. Mais precisamente com as análises às comercializadoras de eletricidade. Comecei no dia 1 de Janeiro a brincar aos excels, e hoje, passado um mês, tenho tudo registado ao cêntimo, com análise de há 1 ano atrás. Estou a começar agora na árdua tarefa de renegociar créditos, seguros, etc. Sozinho e com ajuda. Mas com um “saber” tão mais poderoso – e atenção, considero-me ainda total ignorante – que me dá ainda mais força para continuar. Acabei por comprar também o seu livro mais recente dos 5 passos, que leio com a minha esposa, e revemo-nos um pouco nas vossas experiências. O começar tarde – aos 42 – é uma infelicidade, mas não uma impossibilidade! E pelo menos, a metade do livro já posso “check” e celebrar cada mini passo.

O meu enorme agradecimento pelo que, para já, e ainda sem muitos frutos, já é uma experiência muito positiva e muda completamente a vida da minha família.

Entretanto, tenho duas pequenas dúvidas relativamente ao seu uso com o Boonzi. Também o estou a usar, ainda no mês de experiência. Li todos os faqs deles sobre os melhores métodos de separar as diversas contas etc. Mas se pudesse partilhar um pouco como o faz, seria excelente. E já agora, usa a versão gratuita, ou a paga?

Olá. Obrigado pelas suas palavras. Lembre-se sempre que feito é melhor perfeito :). Uso a versão paga do boonzi mas foi numa altura em que se pagava uma vez e era para sempre. Acho que agora é diferente…

Obrigado eu! Ao que parece continua assim, mas com 6 meses de supostas atualizações. Mas pelo que percebi, já não as há… Além disso, há um premium qualquer, mas julgo ser apenas para sincronizações entre dispositivos e pouco mais.

Olá Pedro.

Obrigado pelo artigo e pelo exemplo prático.

No entanto surgiu-me uma questão relativamente ao seguro de vida: se o prémio do seguro de vida está associado ao capital em dívida, e com o passar dos anos o capital em dívida diminui, o valor mensal a pagar pelo seguro de vida não vai também reduzindo, mesmo sem negociação do mesmo? No exemplo apresentado, simulou essa situação mas com o valor do seguro a aumentar com o tempo.

Obrigado desde já.

Olá. Com a idade o risco de morte aumenta, logo o prémio sobe.

Muito obrigado pelo seu trabalho se não me engano, li algures que tinha a modalidade t30 via CGD( tal como eu) e spread baixo (0.3%eu). Sabendo que dificilmente algum banco faria menos que o meu atual spread, consegui “livrar-me” da seguradora do grupo, e efetivamente diminuir consideravelmente os custos. as amortizações no t30, injcialmente e supostamente nao baixam a prestação (porque incidem em 30% do emprestimo). Conseguiu com a CGD negociar isto?

Olá. Troquei o seguro de vida por um seguro de saúde (que já tinha). A CGD aceitou.

Pode disponibilizar esse excel (gráfico) com valores default?

Obrigado.

Olá Pedro! Ótimo artigo, obrigada pelas dicas.

Bom dia.

Antes de mais obrigado pelo seu artigo e o caso prático.

No entanto, surgiu-me uma questão relativamente à simulação do seguro de vida: se o prémio mensal do seguro de vida está associado ao capital em dívida, que vai diminuindo com o passar dos anos, como é que o valor a pagar mensalmente pelo seguro iria aumentando se não negociar nunca o mesmo? Sendo o capital em dívida cada vez menor, o prémio mensal do seguro não deveria ser também cada vez menor?

Obrigado.

Olá Pedro, muito obrigado por partilhar o seu artigo.

Gostaria de saber como posso proceder à amortização parcial (todos os meses) do crédito habitação, sem ter de pagar taxas?

Obrigado

Bom dia. Também tenho uma questão acerca da amortização do crédito habitação. A isenção de pagamento da taxa/comissão na amortização parcial é apenas para os créditos habitação com taxa variável? Se sim, qual o explicação para estarem de fora os créditos com taxa fixa? Obrigado

Olá. Se fez uma taxa fixa é porque concordou com o valor e pode pagar. Não foi “surpreendido” com uma duplicação da prestação.

Boa tarde Pedro,

Pode me indicar intermediários de crédito gratuitos, que me possam ajudar numa possível mudança de banco para o crédito à habitação? Gostaria de arranjar uma opção mais barata de seguro de vida associado ao crédito à habitação, mas o meu banco (Novo Banco) diz me que isso poderá agravar o spread até 0,3%. Vi uma reportagem sua sobre esta questão da renegociação dos seguros, em que o seu entrevistado baixou substancialmente o que pagava de seguro de vida.

Obrigada