Novas tabelas de retenção aumentam salário líquido, mas baixam reembolso do IRS

É uma boa notícia? É! É mais dinheiro que vai cair na sua conta todos os meses. Por outro lado, deve compreender que provavelmente vai receber menos reembolso do IRS em 2025 (referente a 2024). Isso não tem nada de mal. Aliás, o que deveria ser normal é NUNCA receber reembolso do IRS. Quando isso acontecer, quer dizer que não pagou IRS a mais no ano anterior.

Como sabe, o reembolso do IRS não é uma prenda do Estado, é apenas a DEVOLUÇÃO do que pagou a mais no ano anterior na retenção na fonte.

Com a publicação das novas tabelas de retenção na fonte em 2024 (em Janeiro já vai sentir essa diferença) vai reter menos IRS na fonte, logo o seu salário líquido vai ser maior (não é um aumento salarial). Assim, ao reter menos IRS na fonte, terá menos dinheiro para o Estado lhe devolver no ano seguinte. Estará mais perto do que é justo que aconteça: pagar todos os meses apenas e só o que é justo. Mas vamos a algumas contas.

O rendimento líquido mensal aumenta para trabalhadores e pensionistas

As contas seguintes são do Ministério das Finanças.

Por exemplo, um contribuinte não casado, sem filhos, com um salário em torno do valor médio (cerca de 1.300 euros) terá uma redução da retenção na fonte na ordem dos 16%, o correspondente a um ganho de rendimento líquido mensal na ordem dos 28 euros por mês (ou seja, 392 euros por ano).

Um contribuinte nas mesmas condições, mas com um salário em torno dos 2.000 euros por mês, terá uma redução da sua retenção na fonte na ordem dos 14%, o que corresponde a um ganho líquido mensal na ordem dos 56 euros por mês (784 euros por ano).

Quem ganha o salário mínimo, que em janeiro sobe para 820 euros, não pagará IRS, pelo que não estará sujeito a retenções na fonte. Para esse valor, o ganho de rendimento líquido mensal face ao ano passado corresponderá a cerca de 28 euros por mês (392 euros por ano).

Os trabalhadores da Administração Pública terão em 2024 ganhos de rendimentos por duas vias: os aumentos salariais definidos no âmbito do reforço do Acordo de Médio Prazo de Melhoria dos Rendimentos, dos Salários e da Competitividade de pelo menos 52 euros ou 3%, e a redução do IRS que também será refletida nas respetivas retenções na fonte.

O ganho para estes trabalhadores por via das retenções na fonte traduz-se em reforços no rendimento líquido de, pelo menos 1%, com um máximo de 2,4% para rendimentos brutos de 2000 euros – os quais acrescem aos aumentos de salário bruto.

Por exemplo, na base remuneratória da Administração Pública da Tabela Remuneratória Única (TRU), a retenção na fonte passa de 3,44 euros/mês em 2023 (aplicados a salários de 769 euros mensais) para 0,87 euros/mês em 2024 (aplicados a salários de 821,83 euros mensais).

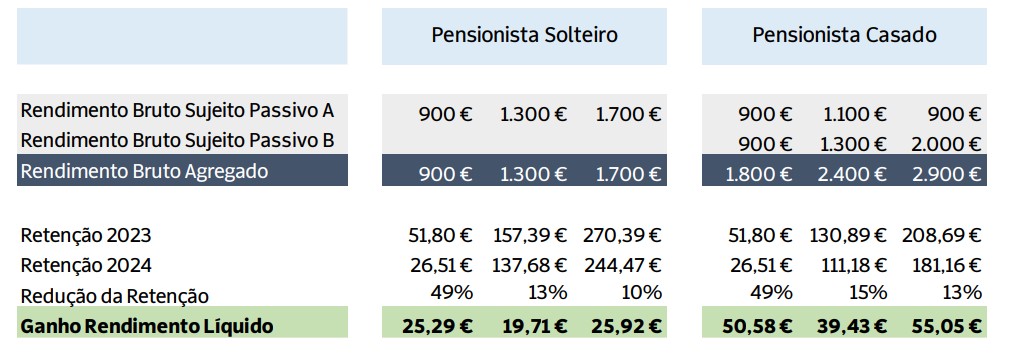

Um pensionista não casado com uma pensão de 900 euros mensais vai ver reduzida a sua retenção na fonte em 49%, o correspondente a um aumento de rendimento líquido de 25 euros por mês.

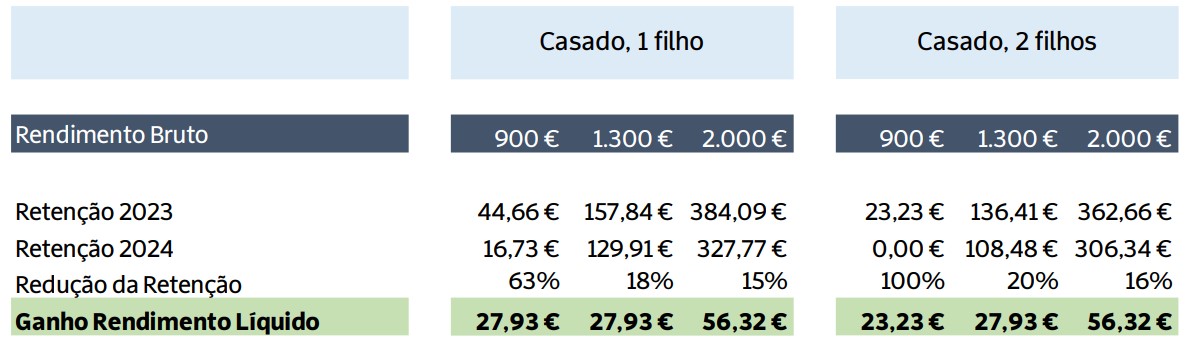

Exemplos práticos

Impacto nos trabalhadores dependentes, por sujeito passivo:

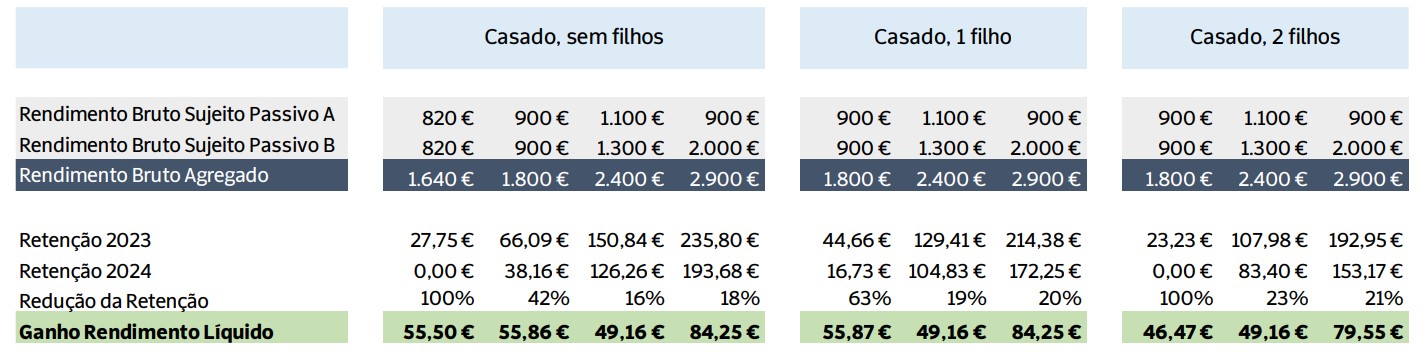

Impacto nas famílias, por agregado:

Impacto nos pensionistas:

Em resumo, mesmo quem ganha o salário mínimo vai ter um aumento de 392 euros por ano, ou seja, no caso um casal, deve esperar um aumento de rendimentos real de 784 euros em 2024. Independentemente da opinião de cada um sobre se é relevante ou não, o importante é gastar algum tempo a pensar como gerir esse aumento de rendimento. Vai aplicá-lo em quê?

No caso de um casal de contribuintes em que cada um ganhe 2.000 € brutos, o valor a mais será de 1.568 euros este ano.

A minha sugestão é que defina já, ainda antes de receber o seu salário de janeiro, o que vai fazer com cada euro a mais que vai receber. Se a esse valor somar ainda algum aumento salarial que tenha, haverá situações em que talvez não só reponha o seu poder de compra como até o pode aumentar um pouco. Não desperdice estes momentos financeiros na sua vida.

Imagine que, com estas contas, já percebeu que em sua casa vai entrar a partir deste mês, mais 60 euros todos os meses. Decida já em que vai usar esse dinheiro. Se não tomar essa decisão, ele desaparecerá “misteriosamente”.

Faça de conta que cada euro é um empregado que trabalha na sua empresa. Dê-lhe uma função e prazos para atingir objetivos. Se deixar o seu dinheiro ao “Deus dará” ele vai tornar-se um trabalhador improdutivo e acabará por desaparecer sem deixar rasto e estes aumentos (que acumulam com poupanças que consiga) não lhe trarão a utilidade que eles deveriam ter na sua vida financeira.

Faça contas e planeie o seu ano o mais cedo possível. Por muito estranho que lhe possa parecer, em Janeiro já deveria saber quanto dinheiro lhe vai sobrar ou faltar quando chegar a 31 de dezembro.

É certo que não podemos planear tudo na nossa vida e vai haver imprevistos em 2024, mas mesmo esses imprevistos devem estar planeados. É para isso que já tem (ou está a preparar) o seu Fundo de Emergência. Se ainda não o tem, este “aumento” do IRS pode ser o princípio desse caminho que vai mudar a sua vida para melhor. Vamos a isso?

GANHAR DINHEIRO – O livro que ensina tudo o que a escola não ensina

Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário.

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

")

0 comentários