Pode ter acesso aos novos apoios ao crédito à habitação?

O conselho de Ministros aprovou hoje três medidas no crédito à habitação para mitigar o impacto da subida das taxas de juros.

- A taxa de juro não pode ultrapassar 70% do indexante (Euribor a 6 meses)

- O apoio à bonificação dos juros do crédito à habitação passa de 720 para 800 euros

- O Governo mantém a suspensão da comissão por reembolso antecipado do empréstimo da casa até final de 2024.

Redução da prestação por 2 anos abrange créditos contraídos até março

As famílias vão poder pedir ao banco para que a sua prestação do crédito à habitação seja fixa por um período de dois anos, A medida abrange empréstimos contraídos até 15 de março de 2023. O pedido é sempre voluntário.

Quem pode pedir?

A medida aprovada hoje em Conselho de Ministros é só para créditos de habitação própria e permanente, contratados a taxa de juro variável ou mista que se encontrem num período de variável. Casas de férias e quem, entretanto, contratou taxa mista já não terá direito a este apoio.

É ainda necessário que o prazo para a amortização do empréstimo seja superior a cinco anos, ou seja, se o seu crédito terminar nos próximos 5 anos, não tem acesso.

Estão abrangidos os processos de transferência de crédito, independentemente da data de celebração (desde que tenham taxa variável).

Assim, as famílias vão poder pedir ao banco que “seja feita uma proposta de uma prestação constante e mais baixa durante dois anos”, explicando que esta redução se consegue garantindo que durante aquele período a taxa de juro não ultrapasse os 70% da Euribor a seis meses.

Pelas informações que recebi, a prestação será constante e fixa, com o valor da Euribor a 6 meses que estiver em vigor no mês anterior a fazer este “contrato” com o banco, menos 30%. Essa prestação vigorará durante 2 anos, a menos que o cliente diga formalmente que quer voltar ao contrato normal. E, diz o ministro das Finanças, se depois de sair (porque a Euribor baixou) as prestações voltarem a aumentar, o cliente pode regressar a este modelo de apoio.

Assim, o mutuário (cliente) garante que terá durante 2 anos uma prestação fixa e inferior à atual.

Quando começo a pagar?

O início do pagamento dos valores diferidos (o total dos 30% da Euribor a 6 meses mensais que não pagou durante dois anos) ocorre 4 anos após o fim do período de 2 anos de fixação da prestação, e não 4 anos após o início desse período de fixação. Assim, por regra, o início do pagamento dos valores diferidos ocorrerá daqui a seis anos (a não ser que o mutuário entenda amortizar antes). Para exemplificar, se alguém iniciar esta “taxa desconto” em janeiro de 2024, só vai começar a pagar o que não pagou durante os dois anos, em janeiro de 2030 (pela minha interpretação).

Mas dentro de dois anos já começa a pagar pelos valores “normais” da Euribor que estiver na altura e que consta no seu atual contrato.

O Governo garante que o valor em dívida nunca aumentará.

O cliente pode amortizar esse valor antecipadamente, sem qualquer comissão ou encargo.

Quando posso pedir?

Os pedidos de revisão da prestação podem ser apresentados a partir de 2 de Novembro ou após a publicação do Diploma, se for depois dessa data.

O prazo para fazer o pedido termina no final do primeiro trimestre de 2024, ou seja, até 1 de Abril. Os bancos têm 15 dias para responder e o cliente tem 30 dias para aceitar as contas do banco.

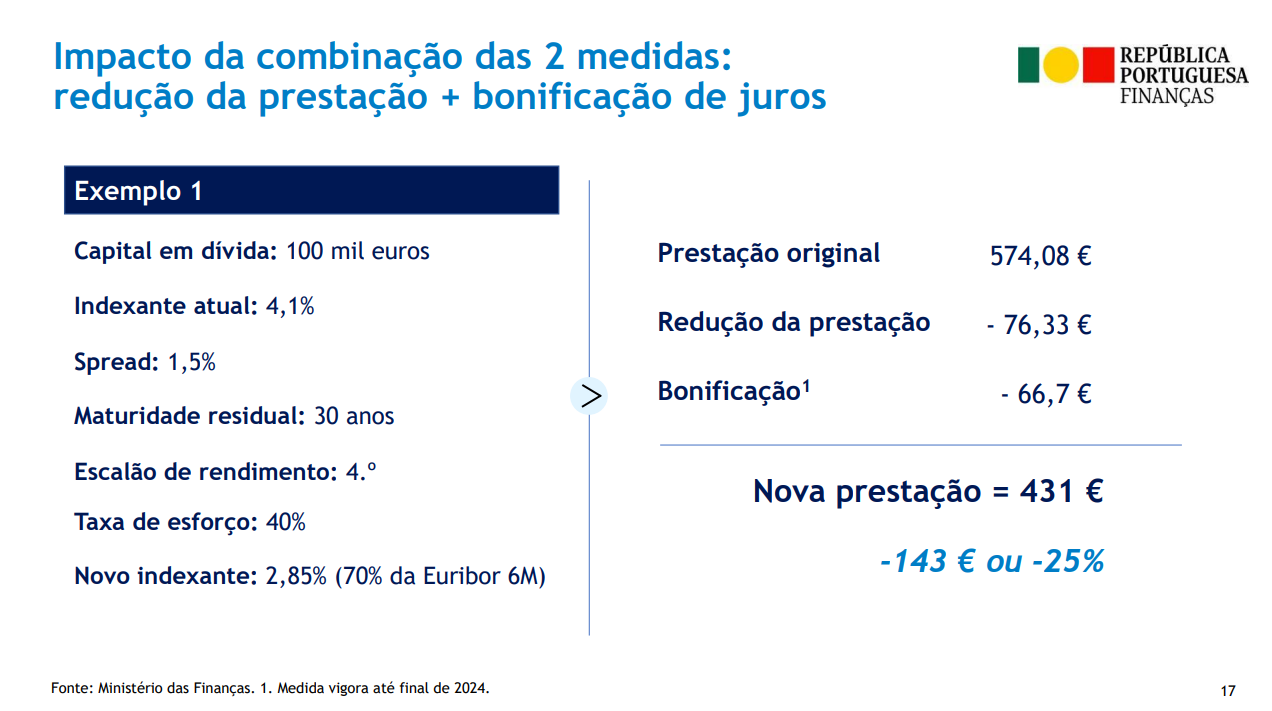

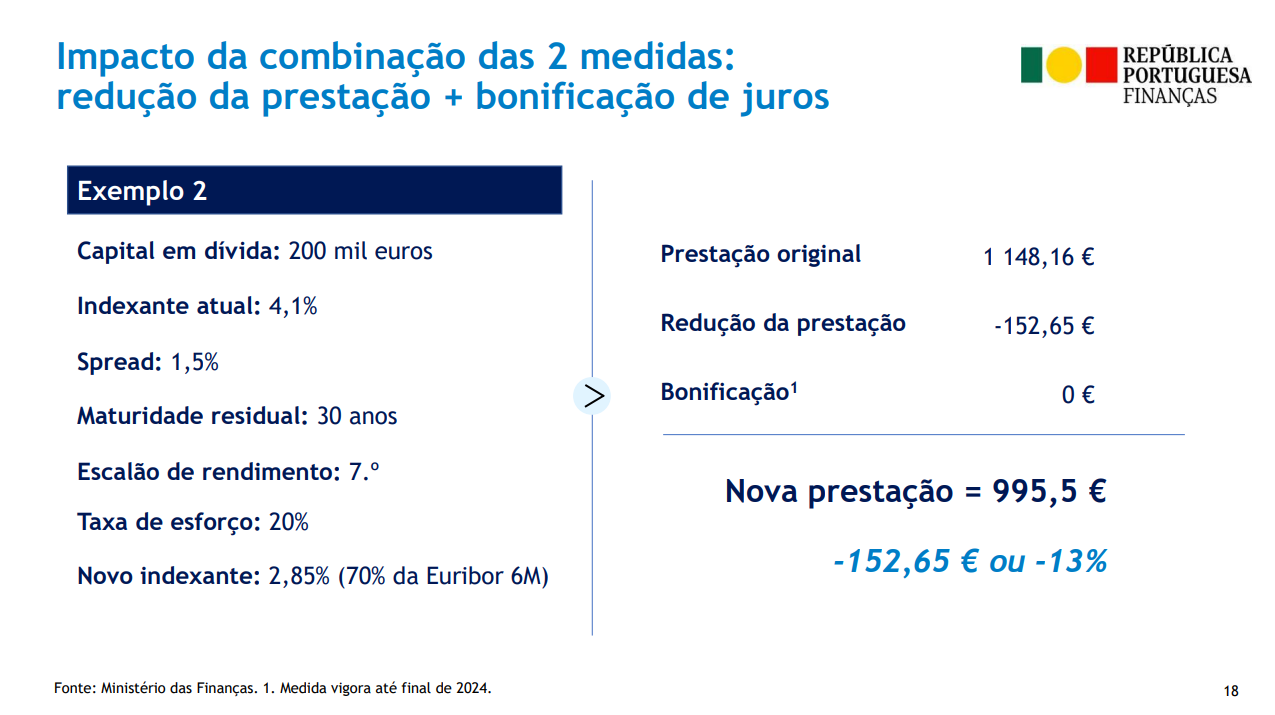

Tem aqui os dois exemplos do Ministério das Finanças em que junta dos dois apoios:

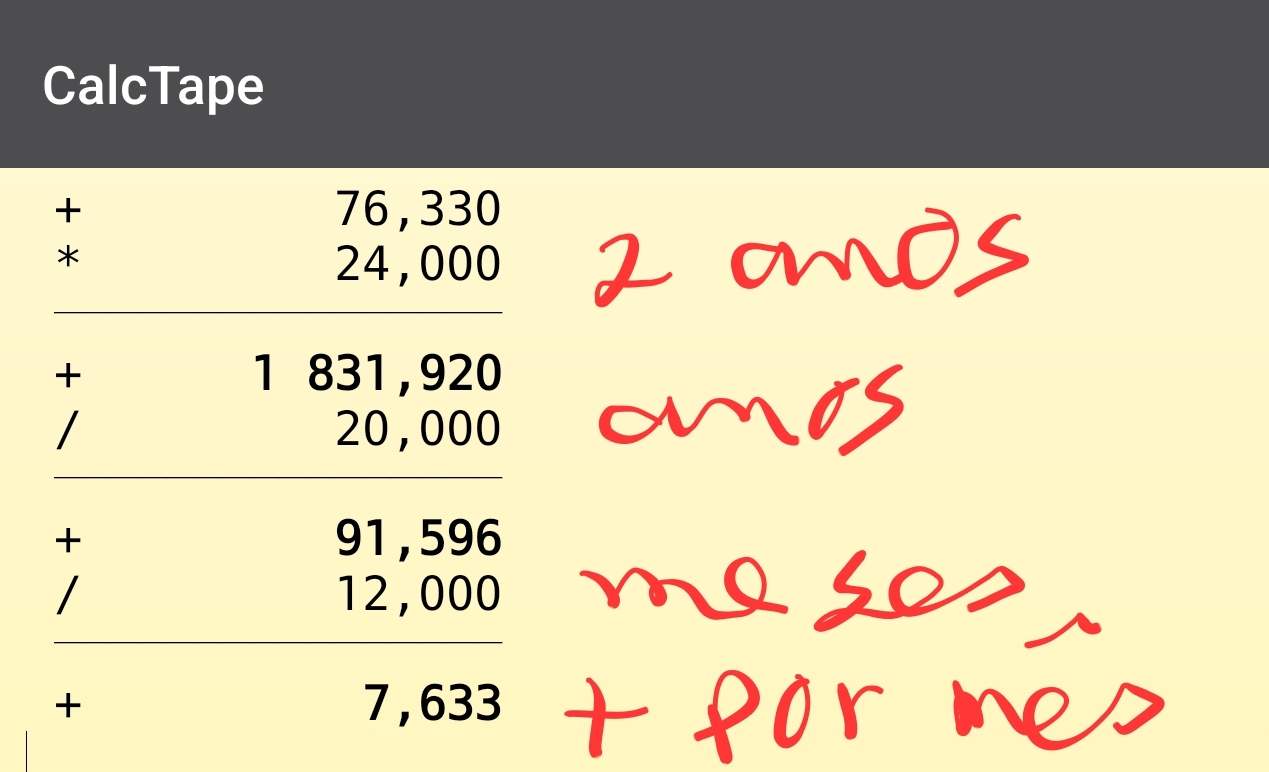

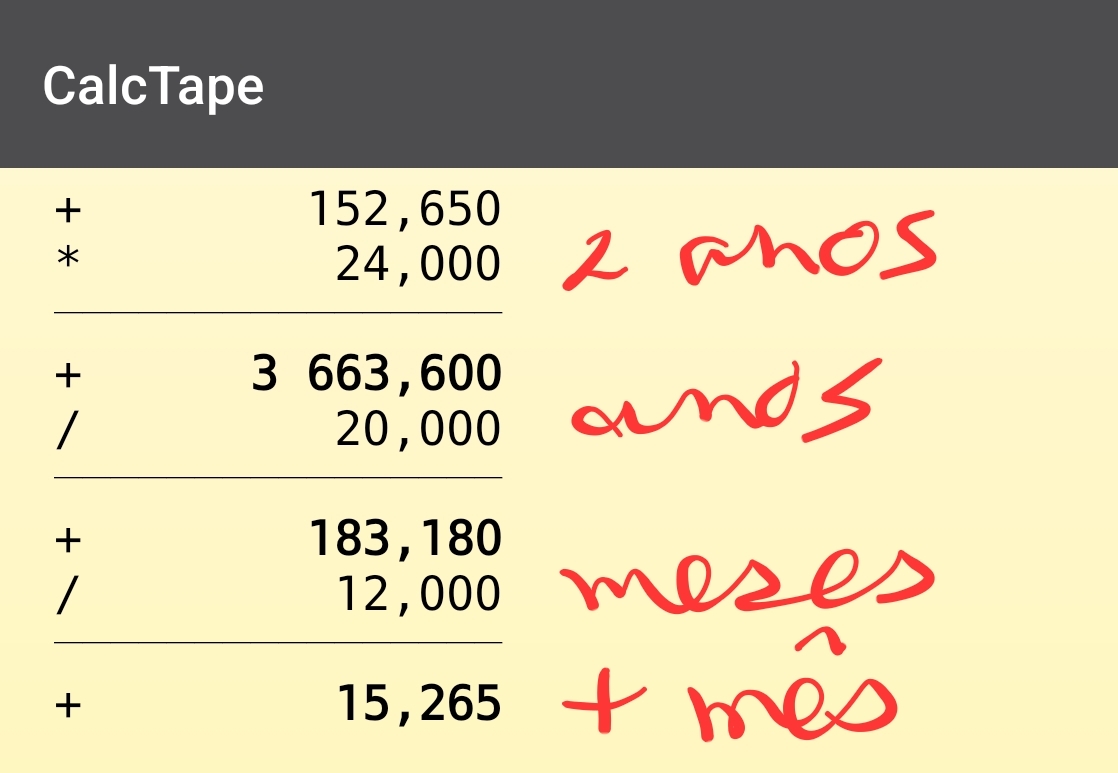

Fiz algumas contas sobre o impacto desta medida se me faltarem 20 anos de maturidade quando começar a pagar o que não paguei durante os dois anos, e usando os dados fornecidos pelo ministério das Finanças. Pode ser um aumento aceitável agora, mas no futuro não sabemos.

Em resumo, os bancos não perdem 1 cêntimo e os clientes pagam o que têm a pagar, mas aumentando as prestações mais um “pouco” até ao final do contrato. Quanto menor for o número de prestações daqui a 6 anos e até ao final, maior será o impacto dessa fatura.

No fundo, estamos a empurrar – mais uma vez – o problema com a barriga.

Sempre que aceitar este tipo de soluções estamos a prejudicar o nosso futuro. Mas se não tem outra solução, aceite!

5 passos simples para GANHAR DINHEIRO

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário, e não com o salário dos outros ou com o que gostava de ter. Pode comprar aqui o livro que vai mudar a sua vida financeira (Já na 4ª Edição):

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

")

Obrigado pelo artigo. Pelo que percebi do que vi a redução da prestação apenas se aplica ao capitale não aos juros.

Por isso daqui a dois anos vou ter menos amortizado, logo aumenta os juros no período total?

Pelo menos é o que me deu a entender. Não é assim tão grande ajuda como isso

A “redução” será aplicada ao capital amortizado todos os meses, por isso, começa desde o 2º mês a pagar mais juros porque não reduziu tanto o capital como deveria. O seu entendimento é o correto, excepto na questão dos 2 anos, amortiza menos logo desde início da medida, logo pagará mais juros desse capital e mais seguro de vida.

Tenho spread de 1,5 %, logo, tenho de ver se consigo renegociar o valor do spread.

Esta proposta de enviar para o futuro, o pagamento do dinheiro que se deveria pagar agora, parece-me ser uma rasteira perigosa…

Ola Vitos, tem de se mexer. Ja pidia estar a pagar 0,7. Mas depende dos seus dados específicos.

Ola bom dia, tenho uma duvida, eu neste momento tenho um crédito habitação com euribor a 6 meses , estou com a bonificação das taxas de juro, entretanto vou transferir o crédito para outra entidade bancária com taxa fixa até fim do crédito, e supostamente vou perder a bonificação da taxa de juros. A questão é, depois de escriturar com a nova entidade bancária, neste caso será 29/9/23 , e com o pacote novo do estado , posso pedir novamente a bonificação da taxa de juro? E já agora uma curiosidade,

se ao termos esta bonificação, ficamos interditos a quaisquer pedidos de cartões de crédito ou de qualquer pedido de crédito

novo? Muito obrigado e dou os parabéns pela passagem de informação. Muito bom

Olá. Ao passar para taxa fixa perde direito a qualquer apoio. Faça bem a conta.

Boa tarde

Está previsto para 2024 a possibilidade de continuar a resgatar PPR sem penalização para amortizar o CH ?

Não sei se me poderia ajudar, não sei como calcular uma coisa dessas.

Imaginado que eu em 2 anos poupava com esta medida 1500€ e que tenho no meu fundo de emergência esse dinheiro se eu amortizar esses 1500€ e depois com o que poupo mensalmente ir repondo esse valor será vantajoso ou não? No meu entender sim pois vou pagar os 70% dos juros sobre um capital menor além de que quando voltar a taxas normais também o capital será menor poupando assim durante toda a maturidade do crédito…. Mas compensará depois dividir esses 1500 do adiamento por 25 anos?

Muito obrigado

Há muita desinformação sobre esta medida. Se tiver condições de pagar normalmente o seu crédito habitação faça-o. Esta medida leva a interpretações erradas. Não há qualquer perdão nos juros! Há uma redução na prestação que significa pagar menos dívida ao banco (capital) durante os 24 meses. Mas ao não pagar o capital, esse capital paga juros em todos os meses à taxa normal contratada + spread.

O artificio dos 70% da Euribor a 6 meses é apenas uma formula de cálculo, para apurar o valor da redução, a redução é feita no montante que deve ao banco (capital).

De qualquer forma quando a medida entrar em vigor pode sempre pedir um plano de pagamentos ao seu banco. Compare-o mês a mês com o curso normal do crédito e perceberá.

Atenção que o seguro de vida também sairá penalizado com a medida, pois estará a ser calculado com maior capital em dívida todos os meses.

Se conseguirmos poupar um valor interessante com esta medida, essa poupança poderá servir para ir amortizando o crédito, não?

Ou seja, se a minha prestação baixar 50€, posso usar esses 50€, para amortizar mensalmente. Ou então, aplicar esse dinheiro e amortizar um valor superior.

Se assim for, bem vistas as coisas, poderá ser vantajoso para quem ainda conseguir ter margem financeira e não precisar desse dinheiro para outras despesas.

Estou a pensar bem?

A prestação baixa, mas não há qualquer perdão nos juros. A prestação baixa mas porque baixa o pagamento do capital que deve ao banco. Ao amortizar menos capital do que no curso normal do empréstimo, pagará mais juros e mais seguro de vida, desde o 2º mês.

Não há qualquer poupança.

De qualquer forma quando a medida entrar em vigor pode sempre pedir um plano de pagamentos ao seu banco. Compare-o mês a mês com o curso normal do crédito e perceberá.

“Sempre que aceitar este tipo de soluções estamos a prejudicar o nosso futuro.”

Neste caso não concordo, o dinheiro poupado agora e se metido a render, será sempre uma mais-valia e poderá ajudar a amortizar o crédito mais rapidamente no futuro.

Ah. O Luís é cá dos meus. Ja estou a pensar nisso…

Se poder leia o meu outro comentário e diga-me o que acha daquilo que estou a pensar sobre utilizar a poupança mensal para amortizar antecipadamente o capital do credito

Tenho a mesma dúvida, mas acho que temos de fazer contas. Pois, durante os 2 anos, vamos estar a amortizar menos ao crédito, do que estamos agora.

Só se for mesmo uma poupança significativa e que se consiga investir e ter um retorno superior.

Mas isto sou eu a pensar, vamos ver o que diz o Sr. Pedro 🙂

Obrigado pelo artigo, e sobretudo tao em cima do acontecimento 🙂 A medida tem potencialidade de rasteira mas possivelmente tambem de oportunidade. Pondero aderir e o poupado reservar para ir amortizando ao longo dos dois anos. Adicionalmente, se conseguir, quando terminar os dois anos pagar de uma só vez o extra dos juros (pelo que percebi das noticias parece que dá). É esperar pela publicação da lei e depois fazer bem as contas, que se adivinham complexas.

Certo!

Se me permite, está a prejudicar o presente e o futuro. Com esta medida não há qualquer perdão nos juros.

De qualquer forma quando a medida entrar em vigor pode sempre pedir um plano de pagamentos ao seu banco. Compare-o mês a mês com o curso normal do crédito e perceberá.

Ok Pedro Sousa. De facto, se o “desconto” dos 30% da euribor for apenas à custa do sacrifício do capital em dívida, parece que a minha tese de pegar no dinheiro do desconto para amortizar perde o interesse. É mesmo entao aguardar a lei, fazer as contas, e na duvida pedir a simulacao do plano de pagamentos pormenorizado.

Certo!

O Ministro das Finanças esclarece muito bem este ponto na conferência de imprensa (ver entre o minuto 51 e 55):

https://www.youtube.com/watch?v=SYN-mxNxa4M&t=1880s

Então e se pedir a moratória e algures nos próximos 4 anos decidir liquidar totalmente o crédito habitação? Pagarei a totalidade dos valores diferidos de forma instantânea? Ou continuarão a haver mensalidades apenas para pagar os mesmos?

Olá. Eles fazem aconta e paga tudo.

Bom dia!

Quando o Pedro diz que amortiza parte do CH, pelo que vou lendo amortiza no valor em divida (a prestação mensal desce).

A minha dúvida, e se puder ajudar agradeço imenso, é qual a diferença e/ou vantagens/desvantagens em amortizar na prestação mensal comparativamente com amortizar reduzindo o prazo do empréstimo?

Olá. O meu banco so aceitaria isso com uma nova escritura. Nao me interessa.

Ok, está explicado.

Obrigado.

No banco com que trabalho a amortização em prazo é efetuada com um aditamento ao contrato.

Boa noite,

E consequências para o contribuinte? será que entra para a lista de contribuintes de risco?

Obrigado

Boa noite, se eu agora conseguisse renegociar o valor do spread do meu crédito habitação no meu banco, estaria à mesma elegivel para ter direito a este apoio?

Obrigado

Olá. Se preencher os requisitos, sim.

Estes apoios sao para quem tem taxa de esforço acima de 35%.

E só acham essa taxa pelo seu rendimento e pelo valor do crédito habitação.

É surreal, se o vencimento fosse só para pagar a casa….e comer? e agua, luz, gas? e combustivel? credito auto?

Nada disto conta para acharem a taxa de esforço pelo menos no meu banco BPI solicitei a bonificação de juros e foi-me negada, pois a minha taxa de esforço é 29%.

Como assim?……

Boa noite, Pedro Andersson.

Tenho todo o respeito, consideração e estima por si e pelo seu trabalho em prol da comunidade!

As dicas que tem dado são sempre muito úteis e a sua aplicação faz com que as familias possam poupar bastante dinheiro!

Muito obrigado e bem haja!

Relativamente a este podcast e artigo em concreto, creio que é preciso bastante mais cuidado na análise e ressalvar o seguinte:

Durante 24 meses:

– a prestação do crédito habitação será constante

– a parcela da prestação correspondente aos juros é paga de igual forma (ao valor da taxa normal) e considerando todo o capital em divida

– a parcela da prestação correspondente ao capital em divida é que é reduzida (sendo a redução correspondente ao valor apurado de 30% da Euribor a 6 meses)

– O capital em divida nestes meses irá reduzir menos do que devia, por isso, é preciso considerar o juro a pagar por esse capital em divida que foi descontado em cada prestação

– os seguros de vida são calculados com base no capital em divida, por isso, se o capital em divida não reduziu tanto como devia, o valor do seguro de vida será superior ao que devia

Durante os 48 meses seguintes (após os 24 meses iniciais):

– a prestação do crédito habitação será mais reduzida do que devia (por não considerar no abate de capital o capital que ficou por pagar nos 24 meses anteriores)

– a parcela da prestação correspondente aos juros é paga de igual forma (ao valor da taxa normal) e considerando todo o capital em divida

– a parcela da prestação correspondente ao capital em divida é que é reduzida (sendo a redução correspondente ao valor do capital que ficou por pagar nos 24 meses anteriores)

– O capital em divida nestes meses irá reduzir menos do que devia, por isso, é preciso considerar o juro a pagar por esse capital em divida que foi descontado em cada prestação

– os seguros de vida são calculados com base no capital em divida, por isso, se o capital em divida não reduziu tanto como devia, o valor do seguro de vida será superior ao que devia

Nos restantes meses (após os 72 meses referidos):

– aplicam-se as formulas de cálculo normais considerando a totalidade do capital em divida e o prazo remanescente

Notar ainda o seguinte:

Os seguros de vida são também calculados com base na idade do segurado, sendo que, quanto mais idade o segurado tiver e maior capital para pagar maior será o custo do seguro.

O Governo apenas garante que, com este mecanismo, “o capital em divida não aumenta” – efetivamente não aumenta, porque é sempre paga uma parte de capital todos os meses. É preciso muito cuidado na interpretação destas afirmações.

Os bancos não perdem um cêntimo, efetivamente, e podem é vir a ganhar uns bons milhões com esta medida. Esta medida pode até desencorajar algumas pessoas a não solicitar revisão das suas condições (redução do spread ou outras) por entender que esta será uma excelente opção para si.

Os clientes menos informados podem vir a pagar bem mais pelo seu crédito e seguros obrigatórios associados.

Caro Pedro, antes de mais gostava de agradecer pelo artigo e pelas informações tão úteis sobre esta medida de apoio ao crédito habitação.

Acabei também por encontrar numa pesquisa mais a fundo este simulador (https://portaldocredito.pt/simulador-euribor/) que nos permite calcular a nossa poupança mensal com este “apoio” do estado.

Espero que possa ser útil para todos!

Rita, muito cuidado com isto!

Esse simulador é útil apenas para calcular o montante de redução da prestação no 1º mês da medida.

Não se deixem enganar!

O simulador não calcula o custo (escondido!) adicional mensal que o cliente que aderir à medida terá!

Não há qualquer perdão de juros! Os juros serão pagos na totalidade à taxa contratada atualmente + spread contratado atualmente!

O valor reduzido é no capital e, por isso, a redução da divida ao banco será menos em todos os meses do contrato.

Viva!

Transferências feitas depois de março, não são abrangidas pelos apoios, porquê?

São considerados novos créditos, será isso?

Podem esclarecer!

Abraço

Olá. São aceites desde que sejam taxa variável.

Viva!

No meu caso, fiz transferência de crédito, posterior a março com taxa variável.

Solicitei, à nova entidade a bonificação de juros, dentro deste apoio e foi negado, precisamente por essa razão.

Será que está correto ou devo insistir nesse direito!?

Ola. Este apoio ainda não entrou em vigor. Só em novembro…

Olá.

O decreto lei relativo à fixação temporária da prestação de contratos de crédito habitação já foi publicado: https://diariodarepublica.pt/dr/detalhe/decreto-lei/91-2023-222645051

Continuo a alertar para terem muito cuidado com a interpretação desta medida!

Não existe qualquer desconto/perdão nos juros!

Quando pagam a prestação do crédito habitação estão a pagar 2 componentes: juros e capital. A medida consiste em reduzir o valor da prestação nos 24 meses, mas a redução é feita à custa de menor amortização do capital, ou seja, todos os meses o valor que devem ao banco não reduz tanto como devia.

Ao não reduzir tanto o que devem ao banco como aconteceria no decurso normal do crédito estarão a pagar mais juros e o custo do seguro de vida também será maior (uma vez que o valor pago é baseado, entre outras coisas, no capital em dívida).

Para apuramento do valor da redução da prestação é calculada a diferença entre a taxa de juro contratada + o spread contratado e 70% da Euribor a 6 meses + o spread contratado, mas esta lógica é apenas para apurar o valor da redução da 1ª prestação. É apenas uma formula de cálculo! Não há nenhum perdão de juros, os juros serão pagos na integra todos os meses e de acordo com a revisão nos prazos contratados (3, 6 ou 12 meses).

Este “apoio” só deverá ser usado para quem estiver mesmo totalmente desesperado!

De qualquer forma, se ainda continuar na dúvida, de acordo com o decreto lei o banco é obrigado a fornecer ao cliente, entre outras coisas: “A comparação entre o plano de reembolso do crédito sem a aplicação da medida de fixação da prestação e o que resultar da aplicação da medida, incluindo o montante total imputado aos mutuários para cada uma das situações.”