Devo fazer taxa fixa, manter ou amortizar?

Ora cá está mais um desafio daqueles que eu gosto, para tirar as dúvidas sobre se é melhor a taxa fixa ou a variável. Não crie demasiadas expectativas, porque a conclusão só a vai ter daqui a 2 anos. Mas alguém tem de começar a fazer as contas em tempo real.

Eu tive esta dúvida quando a Euribor começou a disparar. Devo resguardar-me e abdicar da minha taxa variável com Euribor a 3 meses (com um spread fantástico de 0,3) ou devo fazer taxa fixa e não me preocupar mais até ao fim ou durante 2, 3 ou 5 anos? Optei por continuar com a taxa variável porque com o spread que tenho, estou convencido de que a médio/longo prazo vai continuar a compensar.

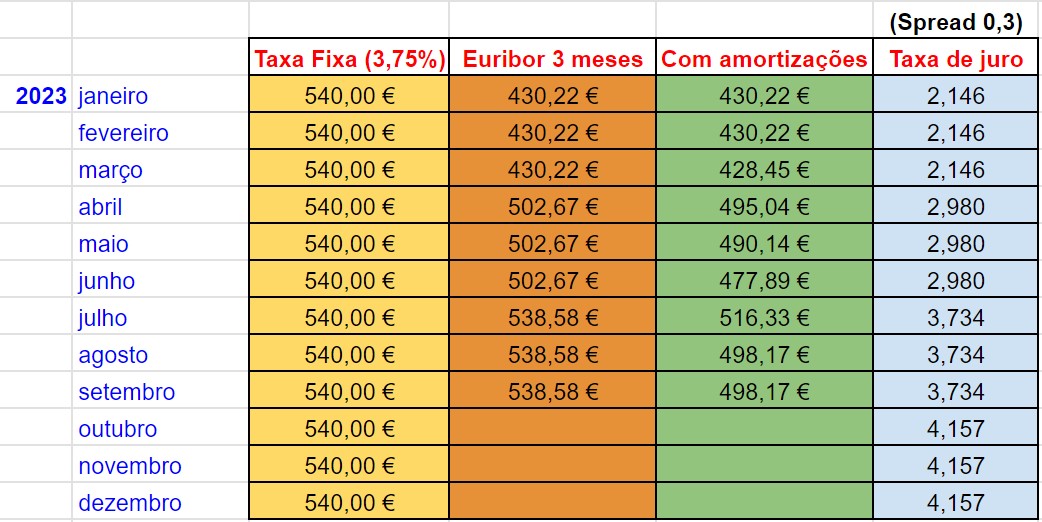

Mas o problema é que não tinha dados concretos para tomar esta decisão. Assim, decidi fazer para mim e partilhar convosco, as contas do meu crédito à habitação e comparar com a simulação de uma taxa fixa que eu teria feito em Janeiro de 2023 junto do meu banco. E, a partir de agora, vou fazer a “corrida” entre as duas realidades. Quando contactei o banco, a proposta que me fizeram foi de uma taxa fixa a 3 anos, se não me falha a memória, de 3,75%. Era um valor – como podem ver no quadro abaixo – muito superior à taxa de juro variável que tinha em Janeiro, de 2,146. Fiz as minhas contas, e recusei.

Não pensei mais no assunto até vocês insistirem comigo com dezenas de mensagens sobre se deviam ou não passar a taxa fixa. Agora temos algo a que nos agarrar sem ser teorias. Olhe bem para este quadro.

Na primeira coluna tem a taxa fixa. Se eu tivesse aceitado a proposta do banco, a minha prestação (com 3,75% de juros fixos) seria de 540 euros por mês durante os próximos 3 anos.

Na segunda coluna tem as minhas prestações reais mensais. Ainda devo 110 mil euros ao banco, durante 38 anos. Tenho um spread de 0,3, que como já vos expliquei foi apenas uma questão de sorte porque em 2007 eram os spreads que se praticavam. Não percebia nada de finanças pessoais antes de 2008. Assinei o que me puseram à frente.

A terceira coluna é especial. Pelo menos para mim. Como já vos disse, estou a aproveitar para amortizar o máximo que posso, agora que a Euribor está em máximos. Estou a usar parte do dinheiro que coloquei de lado durante os 7 anos em que a Euribor esteve negativa. Tenho a certeza de que muito de vocês se lembram de vos ter escrito tanta vez que aquilo não ia durar sempre e que deviam poupar. Como poderão notar, cada vez que amortizo (e são valores muito diferentes, conforme a nossa disponibilidade financeira), a prestação desce. O seguro de vida também desce, mas não quero complicar com mais dados.

A última coluna é o valor do juro real que pago todos os meses, conforme o valor da Euribor. Essa será a grande diferença relativamente à taxa fixa “teórica” para mim, mas real para muitos de vocês. No gráfico seguinte, será interessante acompanhar ao longo dos próximos meses a comparação entre as 3 situações.

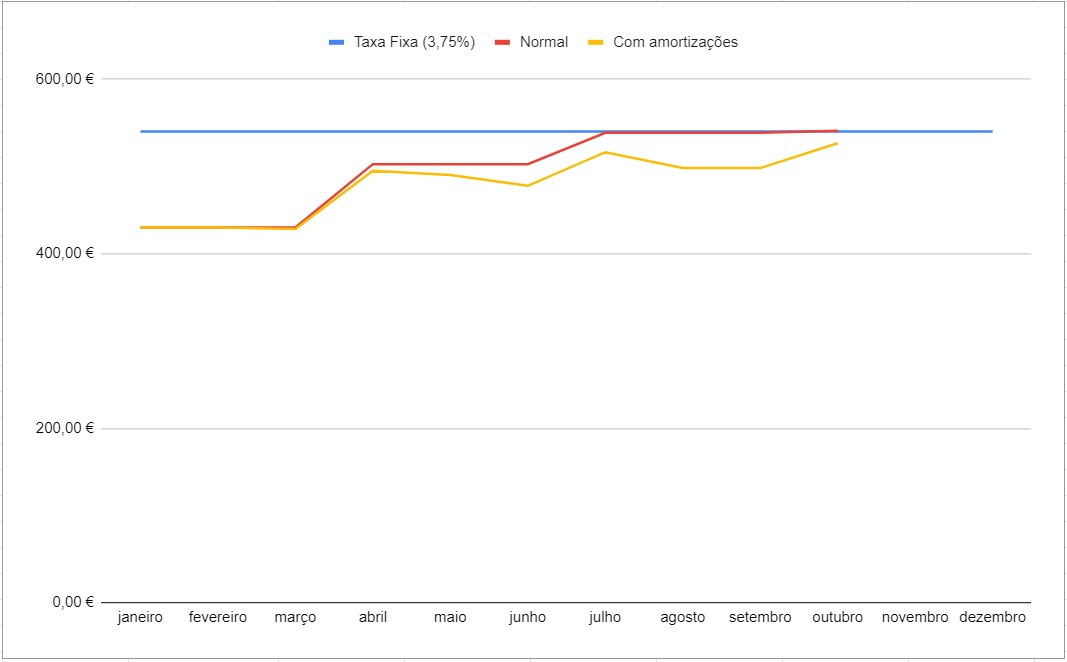

Como puderam ver, desde janeiro até julho, se eu tivesse aderido à taxa fixa teria estado a “perder” dinheiro. Mas desde Agosto, a taxa variável já está exatamente igual à taxa fixa. Logo, desde agosto (sim, só passaram dois meses) que já estou “ela por ela” em relação à taxa fixa de 3,75%. Mesmo assim, o saldo desde janeiro ainda é negativo.

Mas, como podem ver na linha de baixo (a amarela), como amortizei alguns milhares de euros, a minha prestação continua mais baixa do que se não tivesse feito nada e ainda mais em relação à taxa fixa. Portanto, confirmo que – com os dados até Setembro – fiz bem em não ter mudado para a taxa fixa.

Prevejo que nos próximos meses essa situação irá mudar. A Euribor ainda vai subir mais um pouco e as contas vão voltar-se contra mim. A minha expectativa é que daqui a um ano a Euribor baixe e eu volte a ter poupança relativamente à taxa fixa (que não aceitei). Até lá, só tenho é de aguentar.

A importância do Fundo de Emergência

Como podem ver, é nestas situações que percebe porque é tão importante ter um reserva financeira robusta para aguentar crises prolongadas como esta, sem ter de tomar decisões obrigados pelas circunstâncias ou impulsivas.

Deve ter consciência de que estas contas são apenas indicadores e que nunca saberá o que vai acontecer no futuro. Mesmo que chegue à conclusão de que valeu a pena uma decisão ou o inverso dela, isso de nada valerá no futuro porque nunca sabemos o que está reservado para nós. Ainda virão mais crises depois desta.

Se se sente mais seguro sabendo que aconteça o que acontecer, paga sempre o mesmo, a taxa fixa é para si, mesmo que seja mais cara. Se quiser arriscar a taxa variável poderá poupar, mas apanhará muitos “sustos” pelo caminho. Não há um caminho certo ou errado. Tudo depende do seu perfil e da sua literacia financeira.

Espero que ache este comparativo interessante – a partir de agora – para o ajudar a tomar as SUAS decisões.

5 passos simples para GANHAR DINHEIRO

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário, e não com o salário dos outros ou com o que gostava de ter. Pode comprar aqui o livro que vai mudar a sua vida financeira (Já na 4ª Edição):

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

")

ola, desde já muito obrigado por todo este conteúdo fantástico, mas tenho uma duvida, estamos numa boa altura para fazer amortizações no credito a habitação ? obrigado

Olá. Não há altura melhor 🙂

Boa tarde, Pedro. Gostava de ver as suas contas sem as amortizações ao seu crédito. Ou então, deveria aplicar as amortizações no crédito com taxa fixa…

Ola. Estao na coluna do meio. E amortizar com taxa fixa é um absurdo para mim (a penalização é de 2%). Nao quero 🙂

Amortizar com taxa fixa deixam de ter a “isenção” temporária da taxa de amortização. Na taxa fixa aplica-se 2% em vez dos 0.5% da taxa variável.

Alterar para uma taxa fixa neste momento parece como meter trancas à porta depois da casa já ter sido arrombada. Os bancos também fazem previsões, e as taxas fixas oferecidas são proporcionais às expectativas que têm do comportamento da Euribor. Em algum momento elas vão descer outra vez, e vamos ver por essa altura muita gente outra vez atrás dos bancos a querer renegociar…

Essa comparação serve para si e poucos mais. Tem o que quase ninguém tem, spread muito baixo associado à Euribor a 3 meses.

Para quem tem a Euribor a 12 meses, sem spread já está a pagar mais do que essa taxa fixa. Junte o spread “normal” do comum dos mortais e, a taxa esta acima de 5% neste momento.

Eu se ficasse no meu banco estaria a pagar uma taxa de 5.3% com Euribor a 12 meses que se recusaram a mudar. Com o banco atual, taxa fixa a 5 anos, estou a pagar 3.5%.

Portanto, devia fazer uma simulação para a mediana dos portugueses.

Cumprimentos

Olá Eduardo. Obrigado. Vou aceitar a sua sugestão. Vou acrescentar uma coluna com um soread de 1%.

Obrigado Pedro pela consideração. Se puder, acrescente também a euribor a 6 e 12 meses. Obrigado pelo contributo.

A minha interpretação destes artigos é que são para dar ferramentas aos comuns dos mortais para refletirem as simulações na sua própria situação.

Não estou à espera que as simulações/comparativos reflitam a minha situação, caso contrário haveria uma coluna para pessoas mais novas, menos novas, com crédito maior, com crédito menor, com taxa fixa de 2020, com seguro de vida razoável, com seguro de vida ridiculamente alto, etc e respetivas combinações.

Muito obrigado pelo ser trabalho Sr. Pedro Andersson

Bom dia. O ideal será amortizar completamente o que se deve ao banco e ficar livre do empréstimo. Obviamente só para quem tiver disponibilidade financeira para isso. Quem não a tem deve amortizar o máximo possível, salvaguardando que não fica “descalço” para uma emergência. Para o comum dos mortais nunca ou raramente compensa comprar a crédito. Se pode amortizar, amortize o máximo que puder. Neste momento podemos amortizar quanto e quando queremos sem penalização ou taxas associadas.

Olá Pedro, obrigado por todo o seu trabalho. Sigo-o com muita atenção.

Gostaria de questionar se esta comparação não deveria ser no valor de juro pago mensalmente em vez do valor total da prestação.

O restante é amortização logo, apesar de ser um esforço, não é um custo.

Olá. O valor dos juros muda bastante com a mudança da euribor e na minha opinião nao permite uma leitura ao l.ongo do tempo

O valor da amortização varia conforme os juros. Quanto maior o juro, maior a prestação e menor a amortização.

Olá Pedro, estou a fazer as mesmas contas (mas ao contrário, optei por taxa fixa) mas como previ este cenário mais cedo (maio 2022) consegui uma taxa fixa de 1,7%. Escusado será dizer que no meu caso está a compensar largamente desde o 1º dia. São já milhares de euros poupados só nestes primeiros 2 anos.

Abraço e continuação de bom trabalho.

Para melhor entender as suas contas, dado o impacto das amortizações no valor mensal e visto que não consta a coluna com o valor das amortizações, seria possivel partilhar qual o montante amortizado que levou às reduções apresentadas.

Agradeço a sua atenção.

Ola Elisabete. Vou escrever brevemente esse artigo com os dados. Felicidades!

Mais um excelente artigo, qdo fiz o crédito, li bastante sobre as duas hipóteses para ter a escolha mais barata a longo prazo. Até lá era a variável, mesmo com a crise 2008, outra da razão por ter optado pela variável foi a penalização da amortização estar a 1/4 da fixa. Também optei pela variável porque a casa que queria era comportável para os meus rendimentos, permitindo suportar a tx de stress na 2a tabela que aparece nas simulações que o banco dá.

Pergunta: amortizar ou investir (com risco, logo maximizando o retorno) eis a questão ?

Boa tarde, se fosse possível desejava que me informassem sobre eventual vantagem em pagar na totalidade o meu empréstimo habitação, que iniciei em 2002, neste momento faltam 4anos para liquidar e a euribor a 6 meses, porquanto tenho disponibilidade financeira para o fazer.

Grata pela atenção

Ana Mendes

Olá. Se nao dicar descalça, ontem era tarde 🙂

Obrigada pela resposta. Mas, desculpe a minha insistência, não vou ter qualquer penalização só pago mesmo o montante em falta…Uma vez que até 31 de Dezembro posso levantar a PRR?

Bem-haja pela atenção.

Ana Mendes.

Boa tarde, mas aqui não fala sobre a maior vantagem de fazer um crédito fixo, que é o coeficiente de atualização da moeda. No meu caso, pedi taxa fixa quando estávamos em negativos, tenho um TAEG de 2,8% (é mais importante este valor, já que o Spread de 1,3%, pode ser enganador) e por isso, vou usufruir em muito da inflação e daqui a 20 anos ainda mais da taxa fixa que fiz. Se tivesse pedido em taxa variável, em 2021, teria ficado com a corda ao pescoço. Por isso, as taxas fixas compensam e muito, mas regra geral quando os euribores desta vida estão em baixa 😉