PPR vs. ETF: Qual é melhor para investir a longo prazo? (Mês #25)

Quando uma pessoa perde o medo e começa a investir (com algum risco) parte das suas poupanças, acaba por chegar a esta dúvida normal: É melhor um PPR ou um ETF?

Este “estudo” mensal compara dois dos meus PPR com os dois ETF mais representativos (SP500 e o World), que também tenho. Os 4 referem-se às mesmas datas, com o mesmo valor (1.000 euros) e são uma escolha minha completamente arbitrária e desinteressada. Não se trata de tentar “vender” nenhum produto ou serviço. É dinheiro meu, real.

Neste artigo mensal (às vezes falha por falta de tempo) faço o comparativo entre os meus ETF e o PPR “Save & Grow” da Casa de Investimentos e o PPR SGF STOIK. Acho que são amostras adequadas para o que nos interessa.

Neste artigo, antes de mais, quero sublinhar e partilhar uma crítica que me chegou por parte do Luis Jordão (o responsável pelo PPR STOIK) a este comparativo que ele considera injusto.

No mês em que ele fez o favor de responder ao meu artigo, o PPR STOIK até estava com um rendimento superior aos ETF. Nesse contexto, a crítica dele ainda é mais relevante e quero dar-lhe o devido destaque para que você tenha o máximo de informação para tomar as suas decisões.

Desconhecia que estaria a fazer uma comparação entre ETFs 100% ações e o PPR SGF Stoik. Sendo interessante que neste período, mesmo sem o benefício fiscal atribuído à generalidade das pessoas que investe em PPRs, o PPR SGF Stoik esteja a proporcionar um rendimento superior a ETFs 100%, considero essa comparação desajustada.

Devemos comparar sempre ativos para o mesmo nível de risco e o PPR SGF Stoik tem uma exposição máxima de 75% ações, estando agora nos 60%. Enquanto as estratégias 100% ações são adequadas para investidores com capacidade para tolerar quedas intermédias de mais de 50% (crise financeira, bolha tecnológica) ou até 90% (Grande Depressão), as estratégias balanceadas como a do PPR SGF Stoik terão quedas esperadas de 20% a 30%. Sendo uma estratégia com menor risco, tipicamente (mas não garantidamente) tenderá a obter rendimentos inferiores no longo prazo.

Efectivamente tenho a decorrer uma aposta que lancei no grupo Facebook FIRE Talks Portugal onde aposto que o PPR SGF Stoik irá obter um rendimento superior a um ETF mundial, mas tal está balizado no tempo – 5 anos – e inclui ambos os benefícios fiscais dos PPRs (20% à entrada e uma redução fiscal de 28% para 8% à saída). A “aposta” também é uma que a perder não ficarei muito despontado, pois o “custo” será uma doação de 1000 € para uma organização à escolha do grupo.

Mas acho que vou ganhar.

Fora deste contexto muito específico e sem o enquadramento do claro desnível de perfil de risco dos activos, considero desadequado comparar ETFs de ações com um PPR balanceado dados os perfis de risco tão diferentes.

Um grande abraço e bom trabalho!

Luís Lobo Jordão

Este aspeto mencionado pelo Luís Jordão é muito importante. Não se pode comparar – com justiça – coisas que são diferentes. Percebo este ponto de vista.

Já lhe respondi o que vou partilhar agora convosco para perceberem o meu ponto de vista também, que não é (espero eu) incompatível com o dele.

Como mais ninguém faz isso em Portugal, eu quero comparar coisas que não são comparáveis nas características, mas comparáveis no rendimento.

Quero saber, com 1.000 euros “verdadeiros”, o que valoriza ou não cada um dos produtos justamente apesar das características diferentes. Um especialista em comboios dir-me-á que não é razoável comparar um intercidades com um comboio regional, ou uma locomotiva elétrica com uma a Diesel. Mas quero e defendo que devo comparar o tempo e custo da viagem entre o ponto A e o ponto B por comboio, autocarro, avião ou por barco.

Mas isso não faz sentido! Dirão alguns. Para mim faz.

Tenho 1.000 euros. Quero saber, com riscos, características, fiscalidade e regras diferentes, quanto e como cada um deles evolui – positiva ou negativamente – perante as mesmas circunstâncias.

Lembro-me que uma vez um candidato político promoveu uma corrida entre um Ferrari e um burro numa estrada de Lisboa. Isso não faz sentido? Teoricamente não. Mas o resultado permitiu chegar a algumas conclusões. É demagógico? Nesse caso talvez.

No meu caso, como não tenho nenhum objetivo por trás dos meus comparativos, sinto-me completamente livre para fazer estas comparações. Não tenho nenhuma intenção de prejudicar ou beneficiar o PPR da Casa de Investimentos, o PPR STOIK, o SP500 ou MSCI World e qualquer um dos mais de 20 produtos financeiros que tenho.

O Save and Grow tem quase 100% de ações, o Stoik tem no máximo 75%, e os ETF têm 100% de ações. E comparo também todos os meus PPR com os Certificados de Aforro. É outra comparação que não faz sentido na teoria, mas que faz todo o sentido para mim. Imaginem que daqui a 15 anos chego à conclusão que afinal os produtos com capital garantido é que valiam a pena no período que considerei… Isso dar-lhe-ia que pensar, e a mim também.

Mas só posso chegar às conclusões que pretendo se comparar coisas diferentes. Porque essa é justamente a minha aventura: contribuir para a literacia financeira dos portugueses. Experimentar tudo, ver como corre e contar o que aconteceu com isenção e rigor. Nunca ninguém fez isso por mim.

Pela ordem de ideia clássica, eu só poderia comparar produtos de capital garantido com produtos com capital garantido. E o mesmo com produtos da mesma categoria: ações com ações, fundos de investimento com fundos de investimento, ETF com ETF, Certificados de Aforro como Certificados do Tesouro. Quero e comparo todos com todos.

Conheço pessoalmente o Luís Jordão e tenho máximo respeito por ele. Considero-o um profissional extraordinário e que faz imenso pela literacia financeira dos portugueses na área que domina como ninguém. Pesquisem no Facebook FIRE Talks. Aprendo imenso.

Deve compreender que todos os investimentos referidos (ETF SP500 e ETF World) e o PPR “Save&Grow” da Casa de Investimentos e PPR STOIK devem ser encarados a MUITO longo prazo (8 anos ou muito mais, décadas até) para termos uma ideia da tendência real. Já lhe expliquei que estes dados que lhe estou a transmitir são apenas retratos temporais, sem nenhuma análise técnica ou formal. O meu objetivo é apenas partilhar literacia financeira para que saiba como funcionam estas ferramentas e como elas oscilam ao longo do tempo.

Como o Luís explicou acima, o facto de um determinado PPR não valorizar tanto como um ETF, não tem nada de mal, nem faz dele um produto “pior”. Simplesmente poderá render menos porque tem um cuidado consciente e permanente para que esses clientes tenham uma “rede” de segurança maior nos momentos difíceis do mercado. Esse cuidado paga-se com uma eventual rentabilidade menor. Se perceber isto, percebe tudo.

Comparar um ETF com um PPR com menor percentagem de ações é como ter dois amigos: um que é um acelera que pode chegar mais rápido ao destino quando tem pressa, mas que arrisca despistar-se algumas vezes, e outro que nunca excede os limites de velocidade e que pode chegar mais tarde, mas com maior segurança e cuidado. É justo comparar as duas situações? Depende. Na minha opinião posso tentar perceber quanto tempo demora cada um a fazer a viagem para depois comparar se a velocidade compensa os riscos, conforme o meu grau de urgência.

Assim, o meu objetivo é fazer uma “corrida” entre os PPR e os ETF em tempo real, em simultâneo, exatamente nas mesmas condições históricas e cronológicas. Subscrevi todos propositadamente ao mesmo tempo, para tirar as minhas dúvidas.

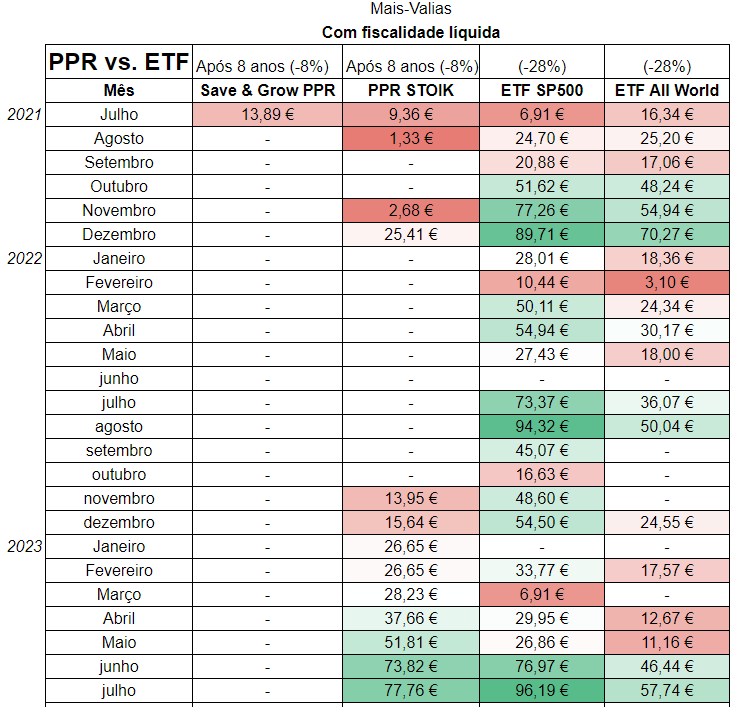

A diferença final entre eles tem de se calcular mais adiante, após 8 anos, pela diferença no valor dos impostos sobre as mais-valias que ambos terão de pagar no final (8% dos PPR vs. 28% dos ETF). Fiz um quadro comparativo, caso estivessem todos positivos. É muito interessante. Investi 1.000 euros em cada um dos produtos. É dinheiro “verdadeiro”. Não são simulações.

Devo alertar também que estou a comparar 4 produtos específicos. Logo, não se trata “dos PPR” porque comparo apenas dois com uma forte carga de ações (um com 100″% e outro com 60%), com dois ETF de corretoras específicas que podem ter ligeiras diferenças de comissões de gestão e políticas de formação do índice, relativamente aos mesmos ETF de outras corretoras. Seja como for, creio que ficará – como eu – com uma ideia bem concreta da comparação em tempo real dos dois tipos de produtos financeiros.

Uma nota para quem não percebe nada disto: no quadro anterior, as mais-valias são o que ganharia naquele dia se resgatasse a totalidade do investimento. Não acumula de mês para mês nem de ano para ano. É o valor que o PPR ou ETF tiver naquele dia específico.

Vamos a contas.

PODCAST | #28 – O que é isso de investir em ETF?

O que é um ETF e porquê comparar com um PPR?

ETF, também conhecido como tracker, significa Exchange Traded Fund (fundo de índices cotados). É um produto que segue um índice, mercadoria, obrigação ou composição de produtos. É, no fundo, uma cesta de títulos cotados em bolsa, mas que não tem de comprar nem vender individualmente. Em vez de comprar legumes um a um, compra um cabaz por um preço médio. No caso dos legumes, é para fazer uma sopa; no caso dos ETF é para os guardar e esperar que valorizem com o tempo (como se fossem peças de coleção ou um vinho que valoriza com o tempo).

Quanto aos PPR, creio que já todos ouvimos falar deles pelos benefícios fiscais ou porque fomos “obrigados” pelo banco para nos baixar o “spread” do crédito à habitação. Há os seguros PPR (que não rendem quase nada, têm comissões altas e capital garantido) e os fundos PPR (que podem render muito mais, mas não têm capital garantido).

Os fundos PPR refletem ao longo do tempo o que se passa nas bolsas, nas ações, índices e obrigações que compõem cada PPR. Paga uma comissão de gestão a quem gere esses PPR, que vão alterando a composição do fundo PPR ao longo do tempo. A partir de 8 anos, o imposto sobre os lucros que tiver no momento do resgate é de apenas 8 por cento.

Por outro lado, os ETF são uma “média” do que acontece numa bolsa, bolsas, setores de atividade, países, regiões, etc. Ninguém gere nada e é o “espelho” quase exato do que acontecer nas bolsas.

Imagine um gráfico com o preço médio da batata em Portugal. Hoje o gráfico diz que o preço médio da batata é 1 euro. Você compra 500 euros do índice do preço médio da batata, a 1 euro cada unidade desse índice. Se daqui a 3 anos o preço médio da batata subiu para 1,50 €, os seus 500 euros transformaram-se em 750 euros (500 X1,5 €). Se o preço médio da batata desceu para 80 cêntimos, e resgatar nesse dia, só receberá 400 euros. Percebeu o exemplo? Você não comprou batatas, comprou unidades de participação de preços médios da batata.

Subscrevem-se em corretoras ou bancos. Ninguém compra e vende nada ao longo do tempo e as comissões desses índices são muito pequenas ou inexistentes. No dia em que resgatar, paga sobre as mais-valias 28%, como nos depósitos a prazo, e paga-os no IRS no ano seguinte (recebe menos reembolso ou paga mais IRS).

Leia mais: Como escolhi os ETF e os PPR

Uns acham que os PPR mesmo que ganhem menos ao longo do tempo, compensam no final porque pagam muito menos imposto.

Outros acham que historicamente compensam mais os ETF porque como ninguém anda a comprar e a vender são cometidos menos erros de gestão e como as comissões são baixíssimas, no final o que crescem a mais compensa a fiscalidade mais vantajosa dos PPR.

O meu “teste do algodão”

O desafio que propus a mim próprio foi tentar descobrir a resposta com casos reais (os meus). Ou seja, se você escolher um PPR diferente ou escolher ETF diferente, em datas diferentes, os seus resultados também serão obviamente diferentes. Mas pelo menos fica com uma ideia.

Escolhi dois PPR com uma enorme percentagem de ações (quase 100% e 75% de máximo) e os dois ETF mais conhecidos mundialmente. Os produtos foram subscritos no mesmo dia para a análise ser o mais exata possível (o Stoik é com base na cotação diária, porque já o tinha subscrito antes). Os ETF e o PPR foram subscritos em simultâneo na última semana de julho de 2021. Acrescentei, posteriormente, a este comparativo o PPR STOIK, de forma virtual, mas com os dados do mesmo dia dos outros.

Os dados seguintes referem-se a final de Julho de 2023. Nestes dois casos, para perder a totalidade do dinheiro investido, TODAS as 500 maiores empresas dos EUA teriam de ir à falência, ou todas as maiores empresas do mundo inteiro. Claro que o que investir vai subir e descer e pode, em alguns momentos e durante um certo tempo, ter lá um saldo (muito) menor do que o valor que investiu. Nessas circunstâncias, é esperar com paciência que recupere. Não tem mais nenhum “truque”.

Para quem pergunta, subscrevo os meus ETF na plataforma digital Degiro. Digo-o por uma questão de transparência (não ganho nada com isto).

PODCAST | #107 – Estou a perder dinheiro com os meus investimentos. O que faço?

Tem aqui também a identificação deles (com o “cartão de cidadão” de cada um deles, o chamado ISIN).

- iShares Core S&P 500 UCITS ETF USD (Acc)

IE00B5BMR087

(Cerca de 400 euros por unidade)

Gráfico do que cresceu desde o “fundo” da Covid-19.

- iShares MSCI World SRI UCITS ETF EUR (Acc)

IE00BYX2JD69

(Cerca de 10 euros por Unidade)

Gráfico do que cresceu desde o “fundo” da Covid-19.

Por favor, não considere estes artigos conselhos de investimento. Você tem de investigar por si e analisar com calma cada um dos produtos que lhe interessar. Há centenas de PPR e ETF. Estes foram os que me deram “jeito” investir no momento em que o fiz. O meu objetivo é puramente pedagógico. Nem quero ter a responsabilidade de alguém dizer que eu é que disse que estes eram bons ou maus. Tem de pensar pela sua própria cabeça.

E o PPR?

O PPR “Save & Grow” da Casa de Investimentos é composto por 95% de ações das maiores e mais “seguras” empresas dos Estados Unidos, principalmente.

Seguem a estratégia do “investimento em valor”, ou seja, só investem em empresas que são estáveis e com “garantia” de crescimento que reforçam no PPR quando estão a bom preço. Na página deles encontra bem descrita esta estratégia que têm seguido ao longo dos anos. Subscrevi 1.000 euros, durante um breve período estive com uma pequeníssima valorização de 14 euros, mas está negativo há vários meses. Está a desvalorizar cerca de 5%, em Julho de 2023.

Decorridos 25 meses, há uma diferença de quase 18% entre o rendimento de um dos meus ETF e o PPR Save and Grow.

Naturalmente, é ainda muito cedo para tirar conclusões, mas quero que acompanhe esta “corrida”. São estratégias completamente diferentes. O PPR escolhe especificamente as ações que compra e que vende a cada momento, e os ETF não fazem nada a não ser replicar a média dos EUA e do mundo. Logo, os PPR vão ter – ao longo dos anos – muitos momentos de quedas superiores aos ETF e crescimentos superiores também. Aguardemos. Esperemos que a guerra acabe para ver o que acontece.

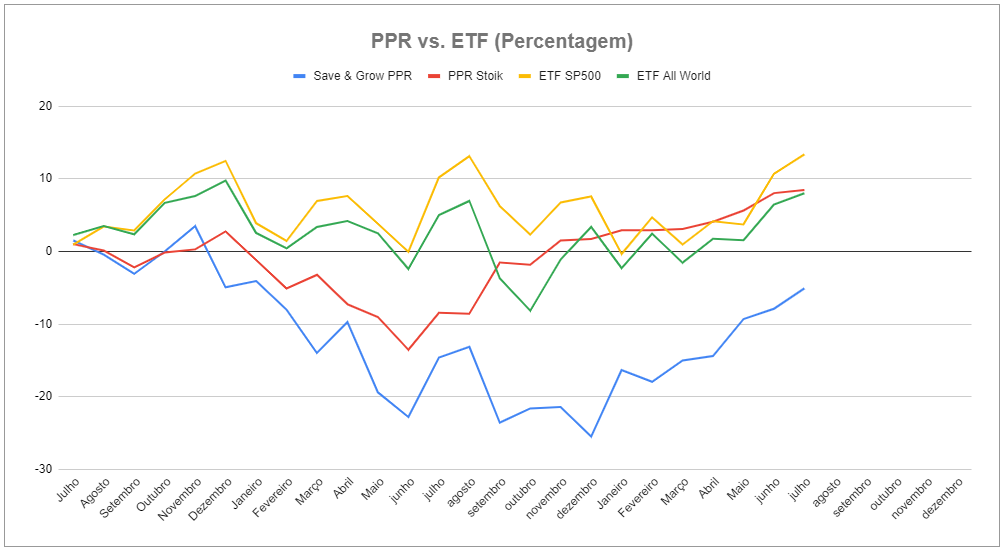

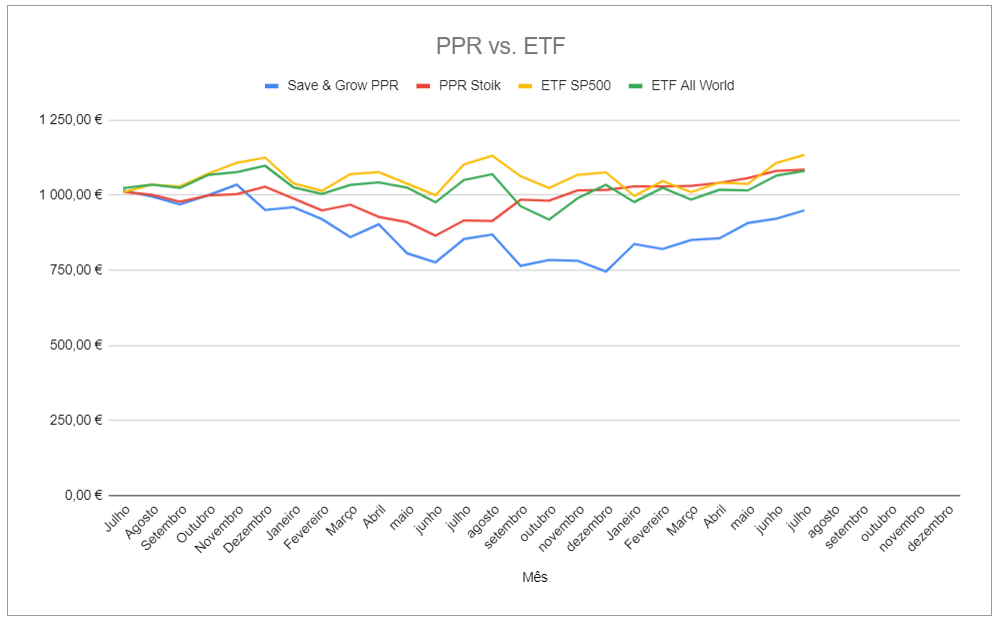

Neste gráfico de Excel (Google Sheets) tem a evolução dos juros que cada um está a render e mais abaixo o valor correspondente ao valor bruto proporcional ao juro de cada um numa carteira de 1.000 euros. O PPR STOIK e o ETF World estão com valores muito semelhantes.

Para já, olhando para os números, decorridos 25 meses, o SP500 vai à frente, o PPR STOIK está em segundo lugar à frente do ETF World e o PPR Save and Grow continua a recuperar, mas continua negativo.

Está a ser interessante acompanhar esta corrida. Inicialmente estava convencido de que os ETF sairiam claramente vencedores. Mas também é verdade que só agora começou. Dois anos ainda é pouco para tirar uma conclusão fundamentada.

O outro ponto que quero sublinhar é que enquanto me vê a fazer esta “corrida”, você não está a correr. Só está na bancada. Na bancada ninguém ganha dinheiro. É verdade que não perde, mas também não ganha.

")

Crítica muito pertinente do Luís Lobo Jordão! Concordo em absoluto! Diria que o ideal é ter os dois investimentos: PPR e ETF.

Cumprimentos

É a minha conclusão no livro que acabei de editar 🙂

Muito obrigado pela partilha de informação e pelo excelente trabalho que realiza.

Obrigada pela partilha da sua experiência.

Concordo com o Luís Lobo Jordão. Porém faço o mesmo que o Pedro. No final de contas o que interessa é o rendimento vou ter.

Boa tarde Sr. Pedro Anderson. Seria bom numa das suas crônicas fazer uma referência, para que os investigadores em PPRs fazerem os investimentos diretamente nas companhias de seguros. Eu, no passado, tal como a maioria dos portugueses, fui ao banco onde tinha o crédito de habitação e constituí um PPR, no decorrer dos anos paguei o empréstimo de habitação, no entanto o banco continuava-me a levar custas de manutenção de conta ” Novo Banco” entretanto consultei o site da Deco e verifiquei que a melhor seguradora com Capital Garantido era a Lusitânia Seguros, sem mais mudei os meus PPRs para a companhia de seguros referida e cancelei a minha conta com o Novo Banco, no qual o Novo Banco investia os meus PPRs na companhia de seguros GAMA Life. Companhia pertencente ao Novo Banco. O que eu quero dizer com isto, é que se escusa de pagar despesas de manutenção de contas, se forem diretamente as companhias de seguros e investir nos PPRs que considerem mais rentáveis. No meu Caso falo em PPRs ao e referentes aos dos meus familiares. Deixo este pequena referência, pois pode ser útil para quem por exemplo tem contas digitais e não paga comissões bancárias, no Caso do moey… etc.

Muito bem explicado, como sempre.

Apenas de destacar que há pessoas a quem compensa optar pelo englobamento no irs e sendo assim os -8% ou -28% poderão não ser bem assim, o que modifica, e muito, as contas…

É um bom ponto. Mas aí, se o contribuinte opta pelo englobamento será porque sabe que existe e que lhe compensa.

Caro Pedro,

mais uma vez, obrigada pelo seu trabalho e pela clareza e simplicidade com que partilha informação.

Gostaria de saber que critérios o levaram a eleger a Degiro como plataforma de investimento. Acredito que tenha comparado com outras e optado pela que lhe pareceu melhor. Estou à procura de uma plataforma e gostaria de umas luzes sobre o que devo ter em conta, para lá das comissões.

Obrigada desde já e um abraço.

Olá. Foi a primeira que encontrei c9m as funcionalidades que pretendia. Tenho também opiniões favoraveis de outras pessoas sobre a xtb embora eu não seja cliente.ainda nao sou cliente também da xtp porque o dinheiro nao cai do céu e esgotei os meus recursos com a amortização do credito à habitação. É a minha prioridade neste momento:)

Olá. Tenho uma opinião muito positiva da Xtb, como cliente já à algum tempo. Claro que há uma série de comissões, mas que são devidamente informadas ao cliente…só não lê quem não quer! Por exemplo, é cobrada uma comissão por cada levantamento inferior a 200 €. Para não pagar é simples; basta não fazer levantamentos abaixo desse valor. Quem não se sentir confortável com essas condicionantes, não deve, na minha opinião investir numa corretora. Como o próprio Pedro já referiu em vários artigos, este tipo de investimentos, sem capital garantido não são para todos os perfis!

Caro Pedro

Muito obrigado por mais este excelente podcast.

Imagino que os seus ETFs sejam de acumulação, certo ?

Imagine que queria resgatar o SP500 que lhe daria, se bem percebi, 93 Euros brutos de mais valias no final de Julho.

Usa a plataforma DeGiro. Se tiver paciência (até porque de certeza já verificou tudo nisto):

Quanto pagaria no total, em comissões e outras despesas para resgatar para a sua conta à ordem 1093 Euros que tem disponíveis na DeGiro ?

Isto porque para mim não é claro quanto é que a DeGiro cobra.

Por exemplo, os 93 Euros são mais valias realizadas depois de todas as despesas de resgate pagas ?

Por um lado, o ETF está em USD – provavelmente há despesas de câmbio para EUR.

Depois penso que a plataforma cobra uma taxa pelo resgate do dinheiro.

E provavelmente há mais despesas que nem me ocorreriam.

Por exemplo, Quanto custou até agora ter este investimento activo na plataforma ?

Seria muito útil (e cómodo, claro) ter uma lista dessas despesas.

Imagino que nenhum banco/correctora em PT pratique preços mais baixos que a DeGiro, mas tenho ouvido falar de “descontos /atenções especias” para certos clientes (especiais ?) de bancos em PT, pelo que seria muito útil ter um termo de comparação.

Muito obrigado, como sempre.

Olá. O seu alerta é muito importante. Mas torna-se impraticável fazer essa lista. Porque os tarifários mudam com o tempo e tenho etf que sao gratis e outros que têm comissoes. Fazer essas contas é possível com imenso tempo e recursos. Tera de ver um a um os que tem ou pretende ter na corretira que lhe interessa.

Caro Pedro,

Compreendo. Muito obrigado pelo seu feedback 🙂

O ETF “chama-se” USD mas é em Euros. Não há qualquer tipo de custo depois da venda quando transfere para a sua conta. O que os ETFs valem, é o que vai receber.

No caso da degiro, tem uma lista de ETFs que são gratuitos, ou seja não tem custos de guarda do título, permitem 2 transacções por mês no mesmo sentido. Veja a lista de erro grátis que eles têm, um muito conhecido iwda (ticker) inclui se nessa lista.

Caro Pedro,

Considero a nota do gestor do por pertinente, porque na perspectiva dele estaria a comparar alhos com bugalhos.

No entanto estou de acordo com a sua perspectiva em que é necessário para perceber a rentabilidade de investimento outros instrumentos base, normalmente títulos do tesouro devido a isenção de risco teórico, só o risco do estado entrar em incumprimento p que é possível mas pouco provável, chama se a isso custo de oportunidade em economia, ou seja o custo que deixo de cantar por ter tomado uma outra opção com risco, desta forma da perspectiva concordo consigo tem todo o interesse comparar alhos com bugalhos, dado que todos estão à venda na mercearia, sendo assim com o meu dinheiro ao investir num deles, pelo menos tenho o comparativo da outra opção, apesar de ter menos risco. A analogia do tempo do Ferrari e do burro é perfeita, se estivermos a variável que estivermos a olhar seja o retorno para uma carteira diversificada, que é o que os ETFs e por são. Já tinha comentado no artigo que fez sobre a composição da sua carteira que também adorei (para ser sincero adoro todos os seus artigos e testes reais, imparciais, transparentes, coerentes, bem escritos, organizados por uma racionalidade soberba, que sou do lado dos ETFs dado os custos pela gestão ativa, seja fixo e ou variavel, se não me engano o stoik tem 10% variável, sei que tem retornos superiores, mas é preciso ter em atenção esses custo ‘ocultos’ num comparativo a longo prazo, apesar dessa fiscalidade nos por ser mais favorável. Cheguei a ver um comparativo o peso desses custos apesar da fiscalidade mãos favorável, apartir do ano 15, para a simulação com pressupostos.de crescimento semelhantes, o ppr era ultrapassado pelo etf. Sendo assim continuo a acompanhar com a atenção a corrida de cavalos que apesar de um ter uma ração mais nutrida por ações, em certas alturas tem um indigestão maior. Obrigado pelos ensinamentos com os seus testes e muita muita saúde para continuar a aprender consigo. 🙌

Olá. Obrigado! Independentemente dos resultados, a verdade é que me divirto muito a explorar estes caminhos novos da literacia financeira em Portugal. O meu maior ganho é por as pessoas a discutir estes assuntos 🙂

🙌 eque belos temas para serem discutidos 🙌

Olá

Lamentavelmente só há pouco tempo é que comecei a acompanhar o seu trabalho (teria ganho muito em já ter começado há mais tempo)

Em relação a esta análise específica, se bem percebi, as contas que apresenta são relativas a um resgato do produto, num determinado dia, e o ganho que iria ter com esse resgate.

Em relação aos ETF’s a minha questão é a seguinte: faz sentido ir resgatando quando estamos a ganhar e voltar a subscrever o mesmo produto quando ele estiver com menor cotação?

Grato pela atenção

Ola. Nao. Porque cwda vez que resgata e subscreve paga comissies e 28% de mais valias oara o estado.

Realmente, porreiro porreiro e já li QQ coisa por alto sobre isso seria os ETFs sem fins especulativos, ou seja detidos para o mm prazo dos ppr deveriam ter fiscalidade semelhante, porque o instrumento em si tem o mesmo fundamento que o ppr e perde logo à partida (o etf) para o ppr com que usufrui dos benefícios à entrada.

Ora vejamos, se os ETFs TB servem como complemento de reforma, porque não serem tratados fiscalmente como PPR, eis a questão….

Se só resgatar na reforma, vai englobar e se calhar paga ~14% de impostos, não 28%.

Bem visto, mas no caso de queremos trocar, antes da reforma, para outro etf, vamos sofrer face ao PPR onde ao 8º ano já tem a fiscalidade melhor. Agradeço a deixa, isto é sempre a aprender.

Olá. Ao contrário do ppr que pode transferir de um para outro sem perder benefícios, nao pode “trocar” de ETF. Resgata e faz outro diferente. Nesse processo “perde” 28% dis lucros do anterior.

Caro Pedro,

No final deste seu artigo você escreve e cito “É verdade que não perde, mas também não ganha.” Deixe-me corrigi-lo, quando estamos a falar do nosso dinheiro, um ativo parado está a desvalorizar, logo há perda de capital, por exemplo para a inflação, entre outros. Aliás, o Pedro Andersson e muito bem, faz um trabalho de mentoria pública, onde chama atenção para esta ilusão, contudo esta frase para os que não se querem chatear, os acomodados ou os menos informados, financeiramente falando, podem assumir que o melhor é deixar estar como está! E isso é uma benção para as instituições financeiras que esfregam as mãos. A mensagem a ser transmitida, no meu entender, é promover o reinvestimento do seu dinheiro: “Paga-se a si 1.º e depois aos outros!

Onde ou como se faz o PPR Stoik?

Ola. http://Www.sgf.pt. abraço

Boa tarde, faz os investimentos em alguma app/corretora (ex: xtb)?

Cumprimentos

Ola. Uso a Degiro, mas a xtb, etoro, etc também sao opções para muitos.

Boa tarde. Em relação á subscrição de ETF . Eu pretendo todos os meses reforçar sempre os meus ETF. A questão é a seguinte em relação ao IRS . Quando for resgatar os ETF para a minha conta bancária daqui a uns 15 e 20 anos, vão ser muitos aportes feitos em cada ETF. Como saberei depois os valores a colocar no IRS? Seria bom um vídeo a falar ao pormenor sobre isto.

Guarde num arquivo o valor que pagou no dia inicial e quantas unidades de participação. No fim do ano a corretora também da sempre uma declaração. Guarde todas. Um dia vai precisar para dar a um contabilista. Ele faz isso por si.

Boa tarde,

Quando procuro o ETF na correctora pelo ISIN, por exemplo IE00B5BMR087, aparecem-me vários onde a diferença penso ser na bolsa onde são comercializados.

Existe alguma melhor que outra?