Sabe REALMENTE quanto custa o seu crédito à habitação?

Numa altura em que o crédito à habitação está a subir para valores inimagináveis há alguns anos, é importantíssimo que saiba ao cêntimo quanto é que está a gastar com a sua casa.

– Então mas eu não sei?

Claro que sabe. Sabe quanto (mais ou menos) é a sua prestação mensal. Mas duvido muito que saiba a casa dos euros e muito menos dos cêntimos. E também não acredito que a maioria de vocês saiba quanto está a pagar de seguro de vida e como tem evoluído ao longo dos últimos anos, de seguro multirriscos e de anuidades e mensalidades de comissões de manutenção de conta. Alguns de vocês, a isto ainda têm de acrescentar um segundo crédito multiopções, um PPR e outros produtos que vos venderam para terem um spread mais baixo.

Não é só a prestação que conta

Conhecerem a soma de todos estes valores é importantíssimo quando forem renegociar ou pedir ajuda ao vosso banco. O que vos interessa é baixar o valor global do vosso crédito à habitação e não apenas uma das parcelas (o spread).

Por isso, vou partilhar convosco as minhas contas, para que as possa tomar como ponto de partida para fazerem a vossa “selfie” financeira.

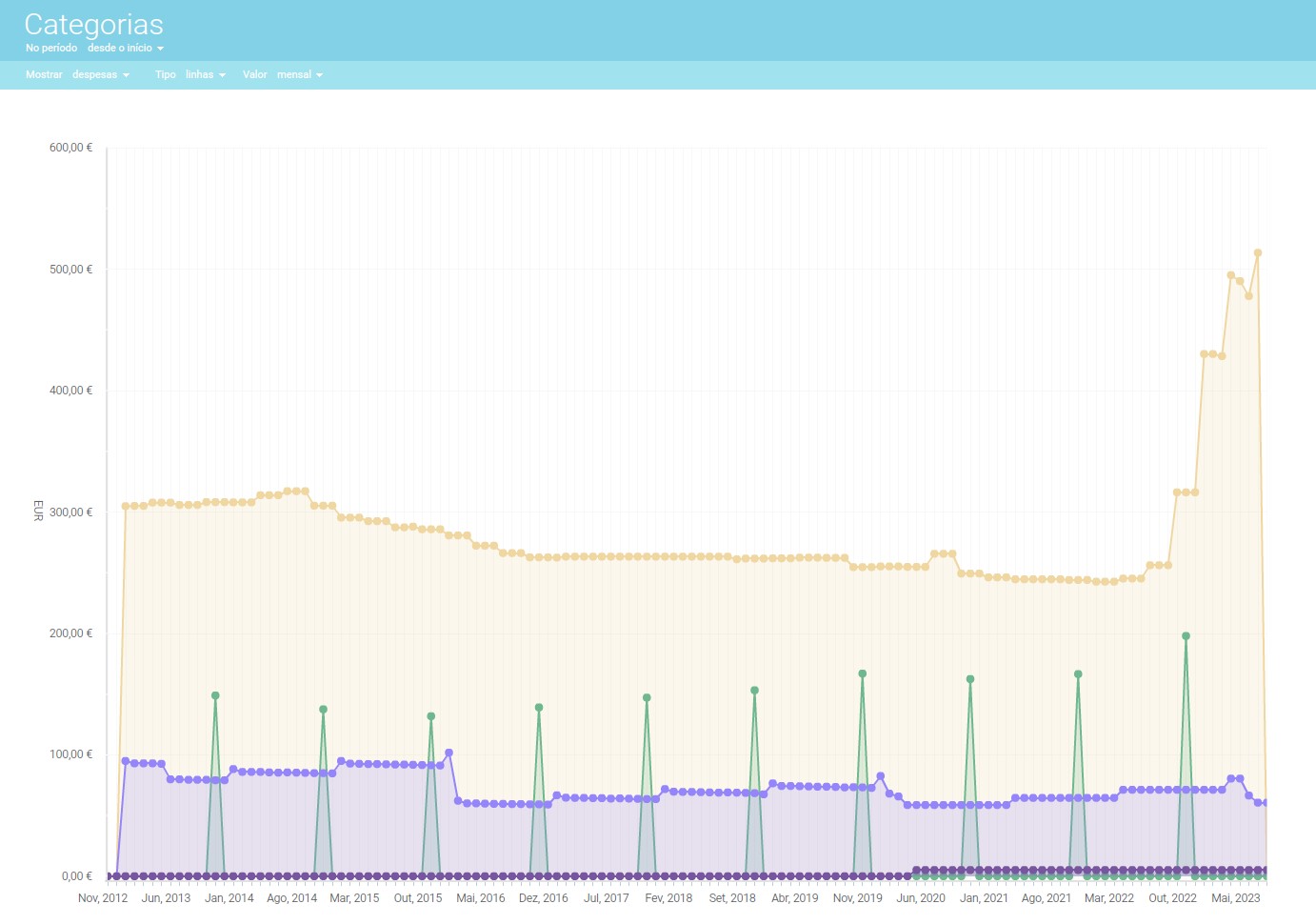

Faço o controlo mensal de todas as minhas despesas desde 2012, portanto, há mais de 10 anos que sei com toda a clareza e sem “achismos” quanto me está a custar comprar a minha casa com recurso ao banco. Uso a aplicação Boonzi (tem uma versão gratuita). Basta pesquisar no Google.

Neste gráfico verá que a minha prestação do crédito à habitação foi baixíssima durante os 7 anos de Euribor negativa. No último ano duplicou (provavelmente como a vossa). Não fiz nada, nem vou fazer, porque tenho um spread de 0,3, que não voltará ao mercado no futuro próximo. Vou aguentar o tempo que for preciso estes aumentos porque a expectativa é que a Euribor comece a baixar no próximo ano.

No seu caso, se já fez as contas e percebeu que não aguenta nem mais um mês a mensalidade atual ou as futuras, deve agir sem demora renegociando ou transferindo o seu crédito para outro banco, consolidando créditos, etc.

Amortizar compensa

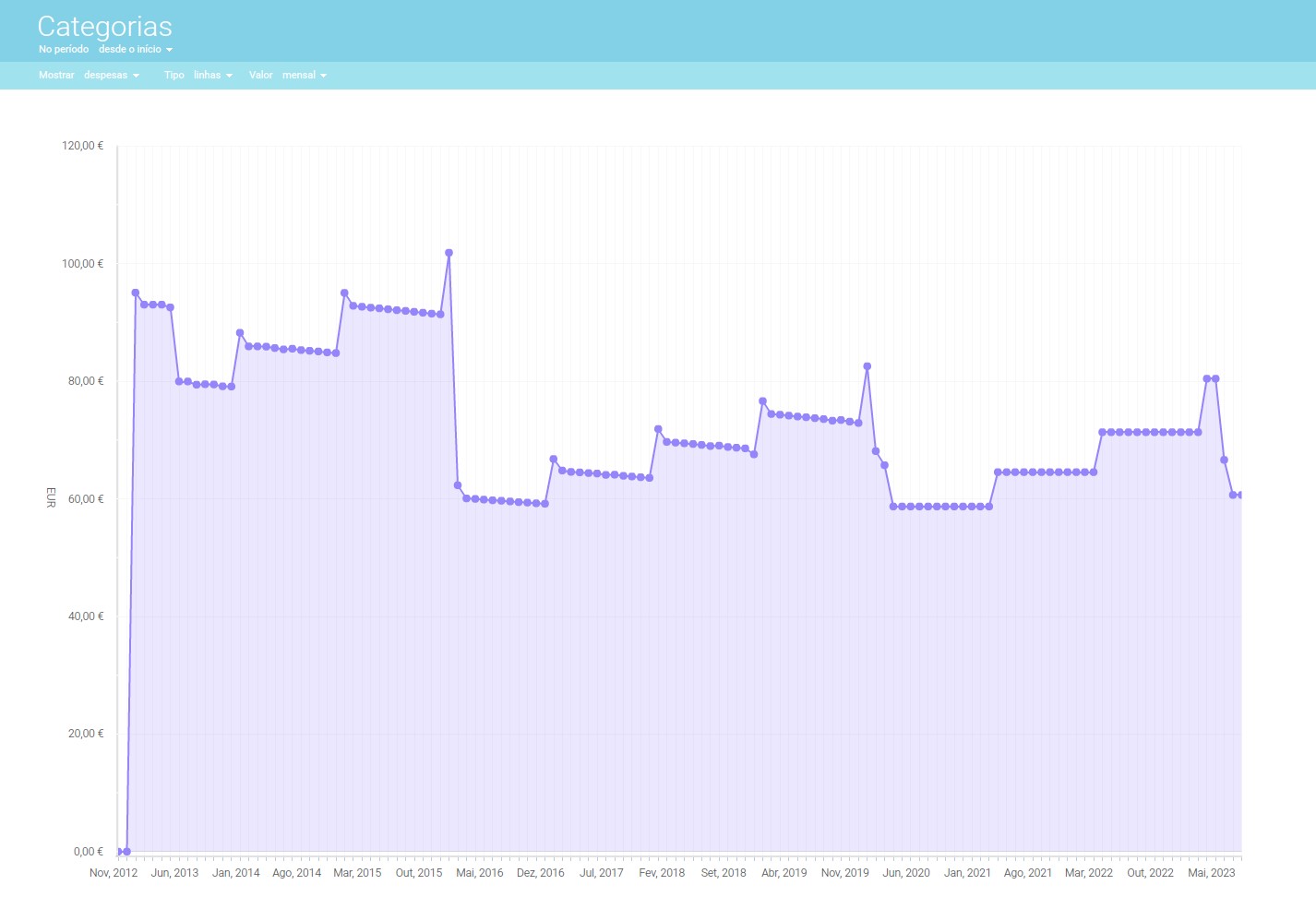

Contudo, não estive parado estes meses. Amortizei o máximo que pude nos primeiros 6 meses do ano. Pode ver o reflexo disso na linha de cima nos últimos 6 meses como com cada amortização, a prestação baixou (ou não aumentou tanto). Amortizei mensalmente valores entre os 1.000 euros e os 5.000. São, em parte, os valores que coloquei de lado enquanto a Euribor esteve negativa, em vez de o gastar em coisas não tão necessárias, como fizeram milhares de portugueses.

Escreverei um artigo brevemente só com as contas das minhas amortizações.

Mas o que lhe quero dizer já, é que qualquer amortização é uma extraordinária forma de poupança. Mesmo que sejam só 500 ou 1.000 euros de cada vez. Com 5 mil euros de amortização já consegue ver o gráfico a mexer a sério. Abaixo disso pode ser decepcionante ver a prestação baixar 4 ou 5 euros por mês, mas acredite que está no bom caminho da sua liberdade financeira se o fizer com regularidade.

Renegoceie o seguro de vida

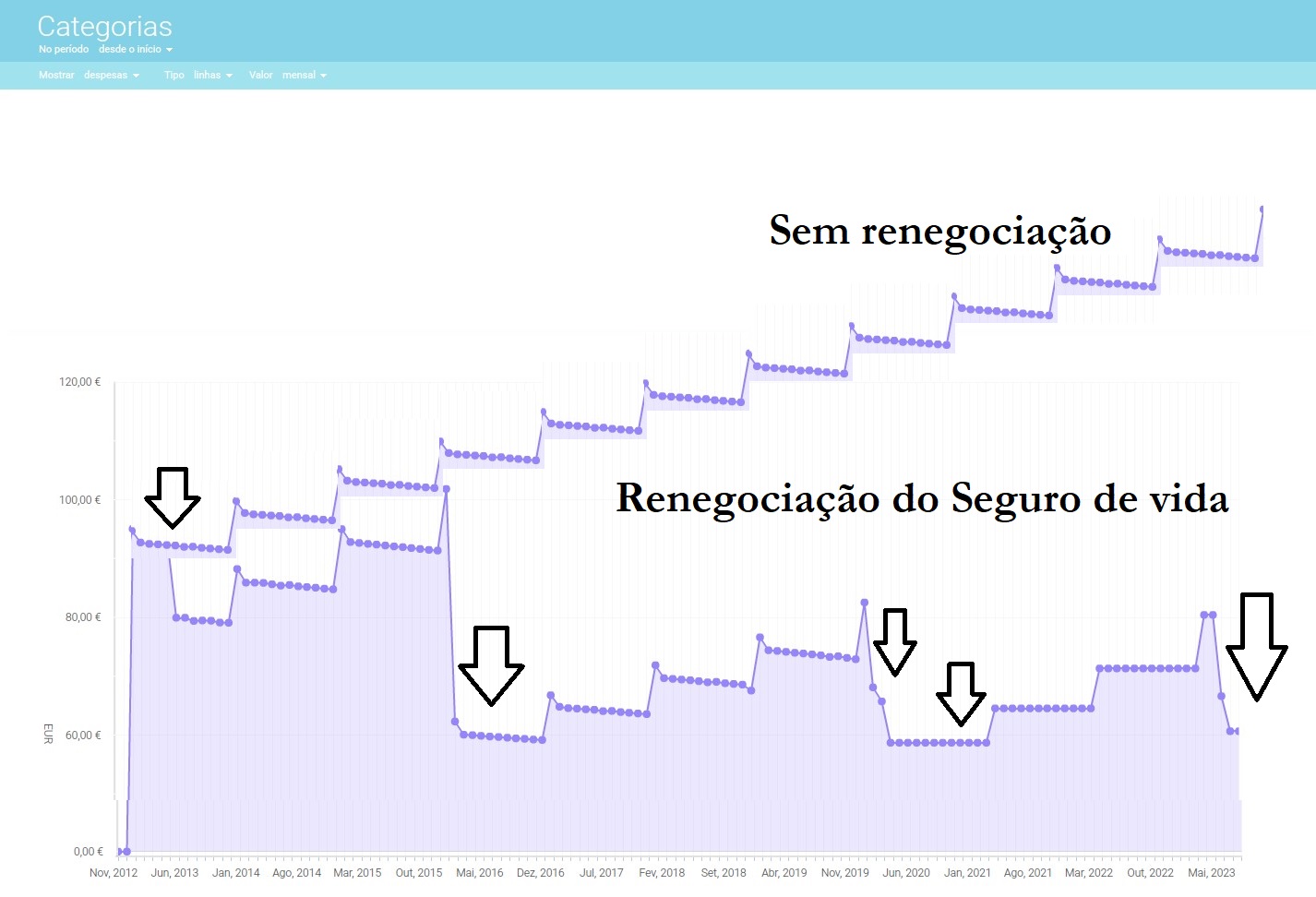

A linha abaixo é a do seguro de vida. É a outra grande poupança que deve avaliar. Deve renegociar dentro da sua empresa ou saindo para outra seguradora. Tem aqui essa linha com mais detalhe. No início do meu crédito pagava “apenas” 50 euros. Com o passar dos anos, praticamente duplicou. Foi aí que decidi agir. Até hoje já renegociei o meu seguro de vida 5 vezes.

Renegociei três vezes com a Fidelidade (apresentando valores melhores da concorrência). Na terceira vez saí para a Metlife (porque a Fidelidade me disse que baixava um pouco mais, mas não foi o suficiente para mim). E agora mais recentemente voltei a baixar o valor que estava a pagar na Metlife, por iniciativa da minha extraordinária mediadora, e melhorando ainda mais as minhas condições.

O meu spread na CGD não aumentou porque aceitei trocar o seguro de vida por um seguro de saúde (que já tinha).

Neste momento – e creio que é uma novidade em Portugal – o meu seguro de vida (e da minha mulher) está com uma incapacidade de 55% em vez dos 60% que consegui com a mudança inicial. Ou seja, se eu ou a minha mulher ficarmos com uma incapacidade de 55%, a casa fica paga pelo seguro de vida.

Seguro com incapacidade de 55%?

Acredite que é um valor extraordinário. Foi o melhor que encontrei até hoje. (Não recebo comissões de ninguém para dizer isto, OK?). Em resumo, estou a pagar cerca de metade por um seguro de vida muito, mas muito melhor do que aquele que fiz inicialmente junto do banco. Tem aqui o gráfico com o que pago a menos a cada ano que passa. Alguém que não faça nada pelas suas finanças pessoais, paga sempre mais todos os anos. Contacte os mediadores de seguros que conhece de todas as seguradoras ao seu dispor, e peça simulações para comparar pelo menos de 2 em 2 anos.

A terceira linha do gráfico é o seguro multirriscos anual. Como vê, tem vindo a subir. Está na altura de tentar renegociar esse seguro. Já o fiz uma vez, vou tentar novamente.

A quarta linha é a menos relevante, mas faz parte das contas. É a comissão de manutenção de conta. Durante muitos anos não paguei nada. Mas a CGD apertou tanto as condições que atualmente sai-me mais barato pagar essa comissão mensal de 5,20 € do que pagar as anuidades dos cartões.

Atenção ao total anual

Feitas as contas, em 2023 devo contar com estes custos do meu crédito à habitação para planear o meu ano financeiro em relação a esta categoria específica:

- CH prestação 498,17 € x12 = 5.978, 04 €

- Seguro de vida 60,67 € x 12 = 728,04 €

- Seguro multirriscos 198,00 /ano = 198 €

- Comissão manutenção 5,20 € x 12 = 62,40 €

- TOTAL ANUAL = 6.966,48 €

A primeira conclusão é que não devo contar apenas com a despesa da prestação, que seria de 498 euros (que vai aumentar ainda mais duas vezes este ano para mim porque tenho Euribor a 3 meses), mas devo contar com mais 82,37 € que me sairão da conta mensalmente, quer eu dê conta, quer não.

No total, em 2023 devo contar com uma despesa absolutamente inadiável de mais de 7 mil euros com a minha casa (apenas relacionado com o crédito à habitação). Fora todas as outras despesas “normais” com a eletricidade, gás, água, condomínio, telecomunicações, etc.

Agora pegue numa folha de Excel ou num caderninho e faça a sua conta e veja se consegue suportar estes aumentos e se tem de pedir ajuda a alguém (banco ou outros), cortar em alguma coisa supérflua ou aumentar urgentemente as suas fontes de rendimento.

Não fique é parado!

Quando renegociar o seu crédito à habitação garanta que no total de todas estas 4 ou mais categorias vai ficar REALMENTE a pagar menos do que agora, e quanto. Tem de ser relevante.

Este ano e o próximo (para quem tem Euribor a 1 ano) podem vir a ser dramáticos. Não conte com as ajudas do Estado. Se vierem são bem-vindas. Mas quem tem de tratar da sua vida é você…

Reserve já o novo livro de Pedro Andersson. Tudo o que a Escola não ensina sobre dinheiro. Em pré-venda. Os primeiros 1.000 estão autografados. Clique na foto.

")

Tenho feito o maior aperto de cinto para juntar dinheiro e amortizar e não vou no conselho do gestor de conta para “juntar dinheiro e amortizar um valor mais significativo”

Quanto às demais sugestões, nada posso aplicar, pois o meu contrato do CH com o banco veta liberdade de escolha.

Mas de um prazo inicial de 40 anos espero que não ultrapasse o 15!!

Olá. Isso é um grande objetivo. Parabéns. Eu estou a tentar 15 anos mais cedo 🙂

Permita-me que pergunte por favor, qual é a seguradora que oferece 55%?

O máximo que consegui foi de 60%

Gostava de poder analisar e contacta-los.

Obrigado

Olá. Esta no artigo:) Metlife.

Caro Pedro,

Apesar de não ser religioso tenho de lhe dizer que é extraordinário, fabuloso, único, …

É incrível a capacidade de comunicação que tem juntamente com uma racionalidade de fazer inveja (pecado mortal ☺️).

Graças ao que me ensina tenho a dizer-lhe que é uma das minhas referências.

Mais um excelente artigo com um choque de realidade para termos atenção os imensos custos ‘ocultos’ de um crédito habitação.

Um sincero obrigado e que tenha muita saúde para continuar a apreender imenso consigo!

Olá. Obrigado pelo elogio :). Só lhe peço que que não coloque estas questões no campo da fé. Isto é racionalidade pura hahaha

Apenas me lembrei da religião porque depois de ler o artigo pensei: este homem é mesmo uma benção para todos nós leitores 😁🙏

Obrigado pelos artigos, sempre úteis e com (boa) informação!

Na maioria dos artigos “vale a pena amortizar?” que se encontram por aí, é tido sempre em conta a lenga-lenga “se conseguir aplicar o dinheiro num produto que pague mais do que paga de spread, não vale a pena amortizar”… nunca é tido em conta o peso dos seguros, que está sempre indexado ao montante em dívida, e que também baixa drasticamente com cada amortização.

Uma dica: onde tinha o crédito habitação (BCTT), estava feito o pedido para, em cada mês, ser revisto o valor do prémio do seguro, após o pagamento de cada prestação e, como pedido, todos os meses recebia o email com o valor do novo prémio: menos uns cêntimos cada mês, mas “migalhas é pão”, e como processo automático que é, só me deu o trabalho de o pedir inicialmente.

Obrigado.

Foi o que eu fiz também:)

Excelente partilha referente a atualização automática do seguro! Eu por acaso podia ter comprado a casa a pronto pagamento, mas optei por mantê-lo investido, é verdade que por estas alturas a margem de ganho face à Euribor não é tão larga, mas a médio longo prazo, pela média histórica, compensar-me-á. O tempo dirá se as minhas contas estavam corretas…

55% de incapacidade parece-me mesmo muito bom! Obrigada pela dica, vou investigar esse seguro. Actualmente tenho o meu na Real Vida.

Se quiser posso dar-lhe a nivel privado o contacto da .mnha mediadora. Foi ela que me contactou por aqui. Tem sido espetacular.

Caro Pedro, teria todo gosto que partilhasse comigo o seu contacto. Mediadores com essa postura de poupar ao cliente, são de valorizar.

Envie o pedido para [email protected]

Obrigado 🙌

Boa tarde, também gostaria de contatar a sua mediadora. Tenho Fidelidade por indicação da CGD mas ainda não avaliei outras hipóteses.

Boa tarde,

tenho um crédito à habitação com 15.000 em dívida com prestação de 123,00 e seguro de 26,00, mais um crédito multifunções de 30.000 com prestação de 195,00 e seguro de 36,00, faltam 15 anos para terminar. Acho que estou a ser enganado, qual o conselho que me dá? Neste momento posso amortizar alguma quantia mensalmente, qual dos créditos amortizar primeiro?

Muito obrigado pela atenção.

Ola. Porque diz que esta a ser enganado? Qual é a sua suspeita?

Ola novamente. Em primeiro lugat é estranho estar a pagar proporcionalmente menos de prestação e seguro pelo multiusos. Nao trocou os dados? Amortize desses dois o que tiver o juro maior, uma vez que presumo que os dois estão relacionados com o crédito à habitação. Se forem juros iguais amortize o menor como se não houvesse amanhã. 15 mil dá cabo disso em dois, 3 anos ou 4 anos conforne os seus rendimentos e vontade de o fazer sacrificando outras coisas. Depois de amortizar esse aproveita a poupança do primeiro para ortiizar mensalmente o segundo. Despcha o segundo em metade do tempo e fica livre como um passarinho.

Muito obrigado, os meus agradecimentos. É isso mesmo que vou fazer. Tenho seguido as suas dicas e têm-me ajudado bastante. Continue com o excelente trabalho.

Bom dia,

Pensei que estivesse a pagar seguro a mais. E quanto à segunda pergunta? Amortizar no crédito à habitação ou no multifunções?

Continue com o excelente trabalho que tem. Obrigado.

E nao sectrata de estar a ser enganado… Esta a pagar o que concordou no contrato que assinou…

Boa noite Pedro

Somos ouvintes assíduos do seu podcast e acabo de receber uma resposta negativa para a transferência de um seguro de vida associado ao meu crédito à habitação (alegam que os problemas de saúde da minha esposa representam um risco elevado). Quais as opções que existem para estas situações? Tem ideia?

Obrigado

Obrigado,

Sérgio

Obrigado

Olá Sérgio. Se já há doenças pré-existentes é MUITO mais difícil. Mas é possível. Terá de continuar a tentar com outras seguradoras até encontrar uma que aceite. Podem colocar imediatamente essas doenças como exclusão (pode não lhe interessar) ou fazer-lhe um preço mais alto (e deixar de lhe interessar). No meu caso, quando mudei de seguradora (e fiquei a pagar metade) eu e a minha mulher tivemos de fazer uma bateria de exames e responder a inquéritos longuíssimos. Apesar de algumas queixas minhas de saúde lá aceitaram porque está tudo controlado e seguido por médicos que fizeram um relatório a dizer isso mesmo.