Depósitos de particulares registam em maio “maior descida” homóloga em 43 anos – BdP

São dados de Maio e deviam fazer refletir os maiores bancos portugueses. Os clientes continuam a retirar o dinheiro das contas à ordem e a prazo para os colocar em produtos que rendem muito mais, como os Certificados de Aforro (a série F continua a render 2,5%).

Os depósitos a prazo dos grandes bancos (com exceção da Caixa Geral de Depósitos que tem pelo menos dois produtos a 2,75%) continuam a render uma miséria. É incompreensível, uma vez que basta pegarem no dinheiro dos clientes e ganham 3,5% ou 4% nas contas do BCE. Sem risco absolutamente nenhum.

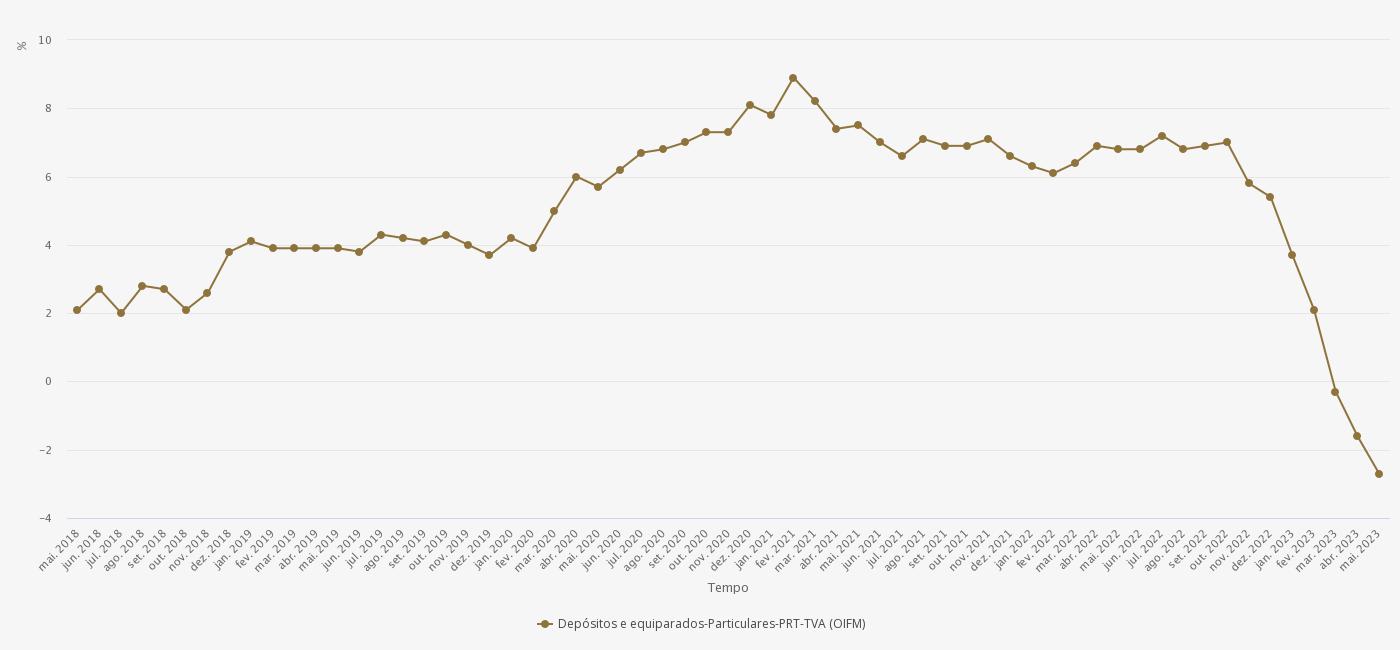

De acordo com o Banco de Portugal, o ‘stock’ de depósitos de particulares nos bancos caiu pelo quinto mês consecutivo em maio, para 173 mil milhões de euros, menos 2,7% em termos homólogos, a “maior descida” na série publicada desde dezembro de 1980.

Em maio, os particulares retiraram dos bancos mais 710 milhões de euros face a abril e nos últimos 12 meses retiraram 4.728 mil milhões de euros, segundo dados do Banco de Portugal (BdP) hoje divulgados.

Face a maio de 2022, a diferença foi de -2,7%, tratando-se da “maior descida relativamente a um mês homólogo registada na série publicada”, desde dezembro de 1980, acrescenta o banco central.

Crédito à habitação em queda

Por sua vez, o ‘stock’ de crédito à habitação abrandou em maio pelo quarto mês consecutivo, atingindo os 99 milhões de euros. Segundo o BdP, no final de maio 2023, o montante total de empréstimos para habitação foi menos 118 milhões de euros que no final de abril. Os portugueses estão a ter mais dificuldades em aceder ao crédito à habitação. Com a subida da Euribor, é perfeitamente explicável. Quem tem salários normais não consegue pagar aquelas prestações.

Crédito ao consumo sobe

Já o montante de empréstimos ao consumo cresceu 4,4% em maio face ao mesmo mês de 2022, totalizando 20.8 mil milhões de euros. Este valor é preocupante porque significa que muitas pessoas e famílias estão a recorrer ao crédito para suportar o aumento do custo de vida ou para manterem um nível de vida que – pela lógica – não poderiam manter.

Em resumo, os portugueses estão a ter a inteligência de transferir as suas poupanças para onde elas rendem mais mas, por outro lado, estão a continuar a fazer créditos para consumir. E tentam fazer créditos à habitação, mas não conseguem porque não têm dinheiro suficiente, É certo que estamos a falar de médias – e médias não são pessoas – mas reflete bem cenário trágico de iliteracia financeira que temos em Portugal. Não temos dinheiro para gastar, mas pedimos créditos para continuar a gastar, aumentando ainda mais o nosso fosso financeiro.

Espero que quem segue esta página não se meta em créditos para consumir o que quer que seja. Acho que essa lição já aprenderam… Espero.

– Mas Pedro, eu preciso das coisas…

Se não tem dinheiro para comprar a pronto uma coisa, é porque essa coisa está além das suas possibilidades. É uma triste realidade, mas é a realidade. Se tem dinheiro para pagar a prestação de um crédito é porque também tem dinheiro para colocar a mesma verba de lado durante o tempo necessário para comprar esse bem. Vai ter é de esperar. Pois. Não é nada difícil perceber isto, difícil é decidir fazer.

")

A malta não tem € para compra de casa, mas o crédito ao consumo continua a subir!!! Ora este tem juros bem mais altos… Então é dar azo a que a Lagarde possa continuar a aumentar as taxas no BCE… E a inflação também vai aumentar… É o descalabro das finanças pessoais e nacionais!!

Olá Pedro, obrigado por toda a informação que nos vem trazendo.

Um excelente trabalho.

Agora relativamente ao assunto deste post, eu sou pessoa que leva a regra o que falou e acho que deveria ser mesmo assim, só comprar quando tiver dinheiro para… Juntar primeiro e comprar.

Mas mais parte da pessoas não o fazem, e depois o que me mete mesmo muita confusão são os seus colegas mídia a virem para a televisão com reportagens que este e aquele não conseguem pagar casa e Bla Bla Bla. Mas depois vai se a ver, têm melhor carro, melhor telemóvel, melhor televisão, mas depois assentes em apoios sociais.

Este Portugal está muito subsídiodependente.

Foi um desabafo.

Boa continuação

Como sempre mais um excelente artigo, mas continuo com a seguinte dúvida.

É vantajoso levantar as poupanças que estão em Certificados de Tesouro e investir nesta nova série de certificados de aforro?

Desde já obrigado pelo esclarecimento

Miguel Caetano

Ola. Tem de fazer a conta aos juros que tem e ais que terá…e decidir.

Obrigado Pedro.

Creio que compensa mudar e muito. 5 mil euros de Certificados de Tesouro renderam 81 euros (1,62%).

Se os novos certificados de aforro rendem 2.5% e com a vantagem de os juros vencidos irem acumulando …..

Parece-me muito mais vantajoso, isto tem como filosofia de pensamento o não querer correr riscos.

Um forte abraço e força para o trabalho exemplar que sesenvolve.

Obrigado Manuel. Abraço

Comentam os políticos, divulgam os pivot das televisões que a pobreza aumenta em Portugal, e atinge já mais de dois milhões um número em crescendo. Porém neste Mundo de contrastes, os mesmos canais televisivos, mostram estádios de futebol cheios, festas populares com sardinhas a 1 euro, festivais repleto de jovens, e a seguir vemos muitos destes cidadãos a correr para os bancos a solicitar crédito, algo que os bancos adoram, algo que eu não entendo a gestão destas pessoas. ! Como é possível para manter as suas mordomias, muitas vezes fúteis, encherem os cofres dos bancos, os mesmos que lhe cobram juros usurários, e que lhes pagam juros insultuosos.! É contudo o contributo e procedimento destes concidadãos que os agiotas bancários agem de forma oportunista e com défice deontológico. Depois assistimos aos desesperados penhorados a correr em agonia para a Deco. Neste País desvaído falta não só conhecimento e literacia financeira, mas sim também cultura de gestão, nunca solicitei à banca qualquer empréstimo ou crédito e não sou rico, ou talvez seja, porque a minha gestão financeira quem a controla sou eu e não a banca. Os melhores cumprimentos

O Artur é cá dos meus :). Não há maior riqueza que dormir descansado e sem stress.