Conhece a regra dos 50/30/20?

Nas finanças pessoais já não há muito por inventar. Não é uma ciência exata, mas há princípios que, se aplicados, não têm muito por onde falhar. É o caso da regra dos 50/30/20.

É uma proposta de organização financeira popularizada por uma senadora norte-americana num livro que ela publicou baseado na experiência da família dela, que passou (e ultrapassou) muitas dificuldades económicas.

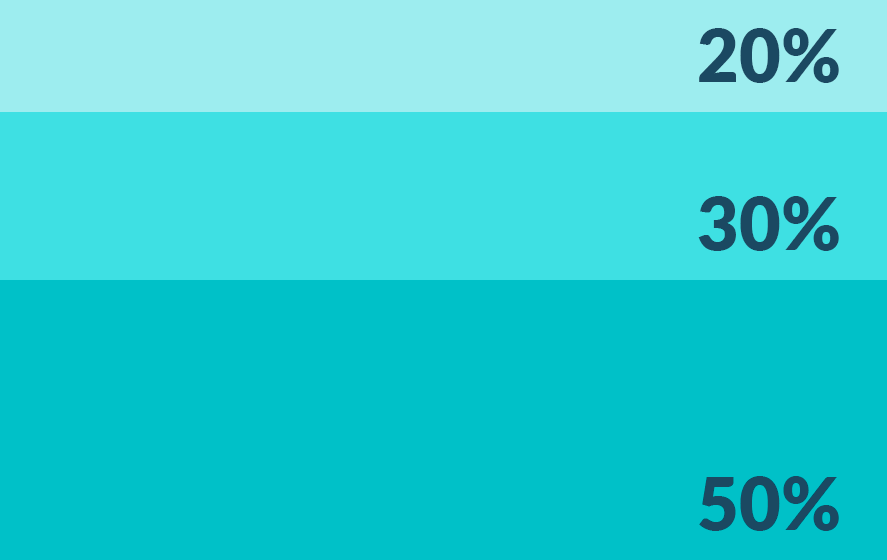

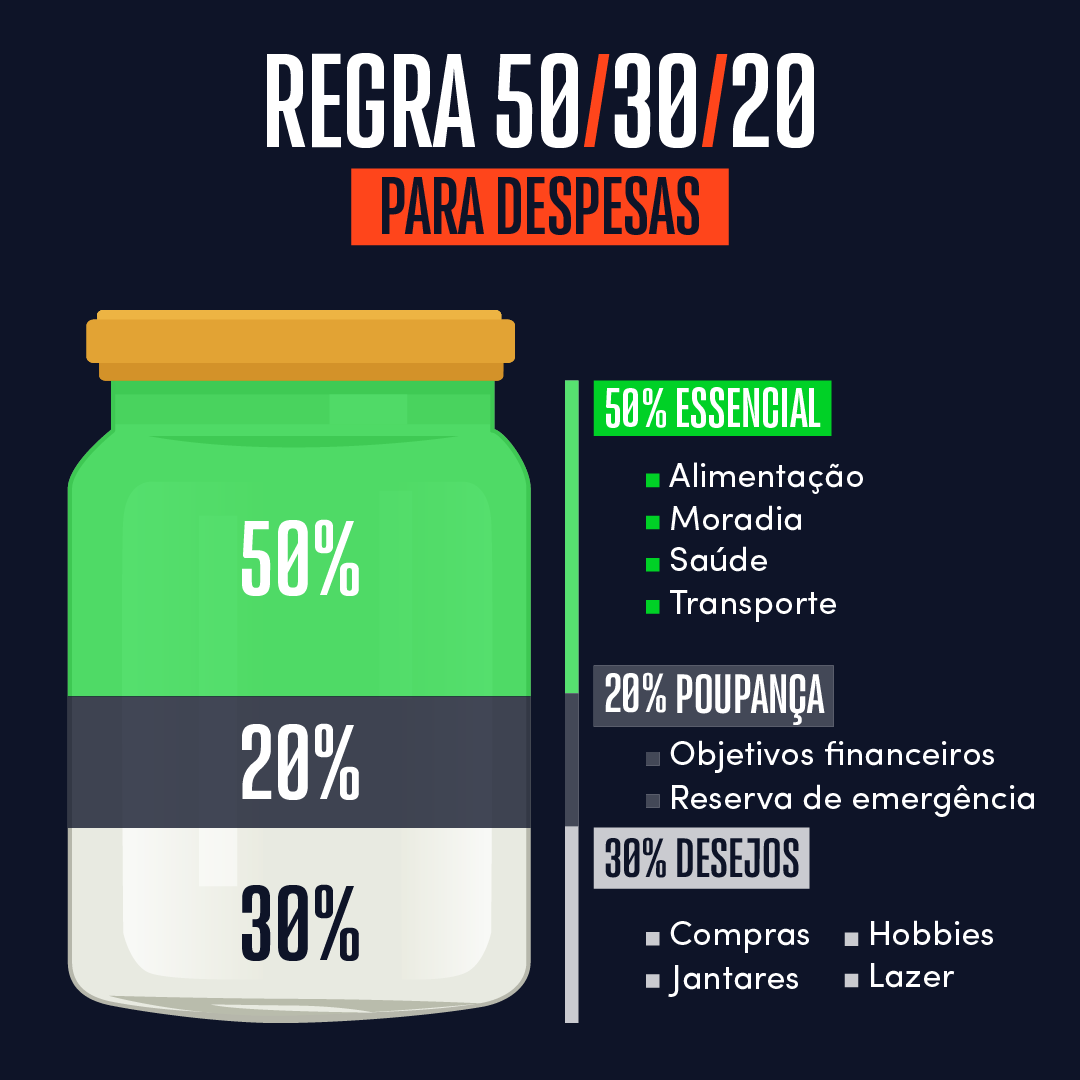

A ideia é muito simples: 50% do dinheiro que ganha deve servir para pagar o que é absolutamente obrigatório e inadiável na sua vida. Estamos a falar da renda de casa, do condomínio, da alimentação, da eletricidade, da água e do gás, dos cuidados de saúde e outras responsabilidades financeiras essenciais como os impostos (IUC, IMI, etc.).

No fundo, o que esta regra faz é estabelecer prioridades. Obriga-nos a pensar de que forma estamos a gastar o nosso dinheiro e a começar a fazer escolhas.

A seguir, 30% do que ganhamos devemos destinar ao que nos “apetece”. Sim, porque viver não tem de ser um sacrifício e uma penúria financeira voluntária. É aqui que entra o ginásio, o cinema, o teatro, os livros, a Netflix, os telemóveis, o comer fora e as férias.

Os restantes 20% são para planear e prever o seu futuro financeiro. Deve usar este valor para amortizar antecipadamente todos os seus créditos (automóvel, pessoal, cartões de crédito, etc.) até estar livre dessas prisões.

Se não tem estas dívidas, estes 20% servirão para fter o seu Fundo de Emergência (6 a 12 meses das suas despesas), fazer um bom PPR e/ou investir em produtos de maior risco, mas também com maior retorno.

De uma forma resumida e traduzindo do inglês temos 50% para os “needs” (as nossas necessidades) e 30% para os “wants” (os nossos desejos) e os restantes 20% são para os “futures” (o nosso futuro).

Faça as contas a quanto ganha e que percentagem está a destinar a cada uma destas 3 áreas. Lembre-se de que cada caso é um caso e, embora estejamos a falar de uma “regra”, não é regra nenhuma. É apenas uma forma de o lembrar de que deve tratar o seu dinheiro de uma forma lógica e inteligente.

Sobretudo, o importante é ter um propósito. Deve saber para onde vai financeiramente na sua vida e corrigir o curso se estiver a ir em direção a uma situação que não deseja.

Se perguntar a minha opinião, acho esta regra difícil de alcançar pelos portugueses. Os nossos bens essenciais infelizmente são muito caros em relação a outros países europeus, se tivermos em conta os salários e os rendimentos da maioria. Seria mais razoável qualquer coisa como 60/30/10. Mesmo assim, isso já seria uma grande evolução.

Mas como princípio acho esta “regra” muito interessante para nos ajudar a perceber em que situação estamos.

Um exemplo prático da regra 50/30/20

De uma forma prática, se um casal ganha mil euros cada um, entram em casa 2 mil euros todos os meses.

Assim, os 50% são 1.000 euros para a renda da casa, eletricidade, água, gás, alimentação, telecomunicações, combustíveis, crédito do carro, escolas dos miúdos, roupa, saúde, seguros, etc.

Os 30% representam 600 euros para jantar fora, entretenimento, atividades extracurriculares, ginásio, telemóveis, cinema, teatro, anuidades e mensalidades, férias, etc.

Por exclusão de partes, os 20% que sobram do rendimento do casal são 400 euros que deveriam servir para criar em primeiro lugar um fundo de emergência e depois disso para criar uma carteira de investimentos construída com base nos perfis de investimento dos dois.

No caso de ser uma pessoa sozinha que ganhe mil euros líquidos, estamos a falar de 500 euros para todas as necessidades essenciais, de mais 300 para pequenos “luxos” e 200 euros todos os meses reservados para poupança e investimento. Neste caso específico, s epagar uma renda de casa de 500 euros, já está tudo estragado, como é fácil de verificar. Mais vai ter de fazer essa ginástica.

Como pode ver rapidamente, embora a regra dos 50/30/20 pareça ser uma coisa estanque e inflexível quando colocamos números reais na fórmula matemática, poderá concluir que afinal não é uma “regra” totalmente fora da realidade. Até tem alguma lógica.

Acredito que a realidade em relação a muitos de vocês e das vossas famílias, o “normal” será terem uma distribuição dos vossos gastos na base dos 70/30 nas primeiras duas categorias e zero (ou quase) na terceira categoria (muitos portugueses têm um PPR de 25 euros por mês num PPR mas só porque foram obrigados pelo banco por causa do crédito à habitação).

Se, ao analisar os seus gastos “normais” verificar que está a destinar mais do que o que devia nas duas primeiras categorias, pode ter chegado a altura de reajustar a sua vida financeira.

Vai ganhar com isso equilíbrio, segurança e a possibilidade de viver melhor no futuro dependendo cada vez mais de si em vez de depender dos outros (patrão, família ou mesmo do Estado).

Quanto maior a percentagem dos seus rendimentos pertencer à terceira categoria (a dos futuros), melhor para si e para a sua família. Quer dizer que estão a ir no caminho certo, mesmo que no presente estejamos a falar de valores pequenos. Passo a passo, fica mais perto dos seus objetivos.

")

Esta tudo muito certo falamde pessoas que ganham mil euros e os reformados por exemplo como eu mais a minha mulher que os dois ganhamos 400 cada como é que fazemos queria que o senhor andersom me explicasse obrigado

Olá. Ernesto. No seu caso não faz. Não dá… É gerir o dia a dia.

E se o orçamento for 750€ ? só 1 pessoa com 2 filhos e casa a pagar ao banco. Existe algum hipótese de poupar?alguma dica?!

E quem não consegue chegar ao fim do mês só pagando needs? Á senadora isto com certeza não acontece. Em Portugal, sim.

Olá Antonia. Compreendo. Se não dá, ou mantém como está, ou reformula algumas dessas despesas caso seja possível, ou tenta formas alternativas de rendimento extra.

Olá Pedro, boa tarde,

Existe alguma aplicação que nos ajude a controlar melhor esta ferramenta?