30 mil euros de poupança porque viu o Contas-poupança

Todos os meses recebo mensagens como esta. É fantástico perceber que com informação estamos a melhorar a vida das pessoas.

São coisas tão simples e que fazem toda a diferença! A minha conclusão é que, na maior parte dos casos, basta uma pessoa mexer-se um pouco, vencer a preguiça e o “Não vale a pena o trabalho. Vão dizer que não…”.

Este espectador tinha um crédito à habitação com um spread alto, contactou uma empresa que faz transferência de créditos, mudou de banco sem pagar nada (porque o banco suportou todos os custos), baixou o spread e a prestação pelo mesmo valor em dívida baixou bastante. Só isso.

Tem aqui a mensagem dele e a minha resposta com um cuidado que deve ter:

Transfira o seu crédito de banco e poupe milhares de euros

Com esta dica, pode poupar milhares de euros até ao final do contrato do Crédito à Habitação. O que tem de fazer? Mudar de banco. Só isso? Sim. Talvez possa fazer o mesmo.

Esta é, sem dúvida, a maior e melhor dica de poupança que dei ao longo de destes quase 10 anos de reportagens na televisão. Pelo menos, é a que representa mais dinheiro poupado ao longo do tempo. Estamos a falar de (muitas) dezenas de milhares de euros.

Quando me explicaram que era possível fazer isto, devo ter arregalado os olhos porque nunca imaginei que fosse possível.

Tal como milhares de portugueses, sempre pensei que quando fazemos um empréstimo para a compra de uma casa temos de ficar a pagar até ao fim o crédito ao mesmo banco e nas condições que assinámos (fossem boas ou más). Durante anos, assisti e participei em conversas em que um colega ou amigo dizia, como se fosse uma medalha, “Eu tenho um spread de 0,25 ou 0,4…” e nós suspirávamos a pensar “Pois, tiveste sorte. Eu tive azar. Já só consegui 1,5%”. E a conversa acabava ali, com a convicção por parte de todos de que era uma sina imutável. Para o melhor e para o pior. No meu caso, seria até aos 80 anos a pagar ao mesmo banco, sem nada a fazer.

Mas pode-se mudar de banco tendo um crédito à habitação? Claro! É verdade que envolve valores muito grandes (normalmente os bancos só aceitam fazer isto com valores acima dos 50 mil euros) e prazos muito mais longos. Pode envolver penalizações e novas escrituras.

Mas na prática pode ser bastante simples. Basta que haja um banco que faça um spread mais baixo do que o seu atual e que esteja disposto a pagar as penalizações (0,5% se tiver taxa variável ou 2% se for taxa fixa) por si e a suportar todos os custos da transferência (como a nova Escritura, por exemplo). Neste caso nem é preciso renegociar com o seu banco atual. É dizer adeus, e pronto: “Gostei muito de estar convosco mas fazem-me mais barato noutro banco”. Alguns ainda se oferecem para baixar umas décimas mas normalmente compensa mais mudar de banco.

Há várias empresas que ajudam a fazer gratuitamente este tipo de transferências. Procure no google “transferência de crédito”. Contacte-as e tire as suas dúvidas.

Alerto que qualquer pessoa pode tentar fazer isto sem recorrer a nenhuma empresa, mas falarei adiante das vantagens de obter estes apoios.

Resumindo, a dica é simples: se tem um spread igual ou superior a 2%, tem neste momento bancos que lhe oferecem pelo menos 1% e que suportam TODOS os custos da transferência.

Entrevistei pessoas que pouparam 130 mil euros e 80 mil euros. Claro que nem todas as poupanças serão tão grandes como estas, mas em média é muito frequente conseguir baixar a sua prestação da casa em 100 ou 200 euros por mês, dependendo do valor do empréstimo e dos prazos. Estamos a falar de 1.200 € ou 2.400 € por ano. São casos reais. Não é teoria.

O melhor de tudo é que não perde nada em tentar. Não paga nada a estas empresas (uma cobra cerca de 100 euros) porque elas recebem uma comissão dos bancos que ficam com o novo empréstimo e não do cliente que transfere o crédito.

Para mim, foi uma surpresa ter descoberto esta dica porque, como já disse, pensava que podia questionar o meu banco e fazer o choradinho, mas que só podia renegociar dentro do mesmo banco: Tentar baixar o spread a custo da aquisição de mais produtos ou pedindo carência de capital.

A principal conclusão a que cheguei é que nós não estamos casados com os bancos. Desde que me paguem as despesas de transferência do Crédito, porque é que não hei-de mudar se fico a pagar menos? E daqui a 1 ano ou 2, se outro me fizer mais barato porque é que não hei-de mudar outra vez?

E atenção a um detalhe: Mesmo que o mercado mude as regras outra vez e deixem de suportar as penalizações e a nova Escritura, se fizer as contas ao que vai poupar ao longo de 20 ou 30 anos pode mesmo assim compensar e muito. Avalie.

Se a lei do mercado funciona para eles, porque é que não havemos de usar também o mercado a nosso favor? O que achei mais extraordinário é que nos casos mencionados ficaram com menos produtos associados e ainda conseguiram baixar também o seguro de vida pelas mesmas coberturas ou até melhores.

É mais um caso daqueles em que está a aumentar-se a si próprio sem ter de estar a pedir ao patrão. É só uma questão de gerirmos bem o nosso tempo e o nosso dinheiro. O trabalho que dá é fazer uma nova Escritura e mudar a domiciliação de pagamentos para um novo IBAN. Eu por 80 mil euros, ou 50 ou 30 ou mesmo 20, não me importaria de fazer isso.

Alguns espectadores queixaram-se que tentaram e não conseguiram e que, portanto, era tudo “balelas”. Claro que esta dica não se aplica a todos. Por exemplo, se o valor que deve ao banco for baixo (50 mil euros) ou o prazo que lhe falta pagar for inferior a 15 anos provavelmente nenhum banco vai querer o seu empréstimo. Também depende dos seus rendimentos e de se é um cliente de risco ou não (eles vão ver o seu histórico). Mas a questão é que vale a pena tentar. Não perde nada.

Não se esqueça de ler bem todas as letras miudinhas dos novos contratos que fizer. Se já segue o Contas-poupança há algum tempo já aprendeu que só assina um documento se concordar com tudo o que lá estiver escrito.

Sublinho que se não concordar com um parágrafo pode perfeitamente dizer que quer alterar esta ou aquela cláusula. Está no seu direito. Não tem de aceitar tudo o que as empresas lhe põem à frente. Claro que podem recusar prestar-lhe o serviço ou não lhe conceder o crédito. Aí tem de avaliar. Mas pelo menos ficam a saber que sabe o que quer e o que está a fazer. E olhe que isso não é nada mau.

Qual é a vantagem de recorrer a estas empresas em vez de fazer isto sozinho?

Simples. Uma coisa é chegar a um banco e perguntar se querem ficar com o seu crédito de 80.000 euros. Outra é uma empresa como estas chegar lá e dizer “Tenho aqui créditos (o seu e mais 50) no valor total de 2 milhões de euros que podem vir para o vosso banco sem terem trabalho nenhum. Qual é o melhor spread que fazem? E em que condições vantajosas?”. Está a ver a diferença?

E como estas empresas estão no mercado há vários anos, têm protocolos e contactos privilegiados nos vários bancos que permitem obter algumas condições mais vantajosas do que se for ao balcão tentar negociar sozinho.

Mesmo assim, sugiro que compare sempre com o melhor que consegue negociando pelos seus próprios meios. Até pode conseguir melhor. Nunca se sabe. Tente sempre.

")

Olá!

Obrigado novamente pelas valiosas dicas!

Tenho aqui umas dúvidas, se me puderem ajudar por favor.

Faz sentido entrar com pedidos em mais que um intermediário de crédito? Ou é redundante caso trabalhem com os mesmos bancos?

Para entrar com os pedidos pelos nossos próprios meios, convém ser feito antes ou depois de pedir através de intermediário? Terá alguma influência? (por exemplo, o banco olha o processo e vê que já tem em curso um feito por intermediário e nem analisa, e vice-versa… não sei se acontece…)

Obrigado!

Cumprimentos,

Fábio

Olá!

Obrigado novamente pelas valiosas dicas!

Tenho aqui umas dúvidas, se me puderem ajudar por favor.

Faz sentido entrar com pedidos em mais que um intermediário de crédito? Ou é redundante caso trabalhem com os mesmos bancos?

Para entrar com os pedidos pelos nossos próprios meios, convém ser feito antes ou depois de pedir através de intermediário? Terá alguma influência? (por exemplo, o banco olha o processo e vê que já tem em curso um feito por intermediário e nem analisa, e vice-versa… não sei se acontece…)

Obrigado!

Cumprimentos,

Fábio

Boa tarde. Quais as empresas que podem analisar a transferência ou não de um crédito de habitação?

Obrigada

Tatiana

Meus amigos ninguem da nada a ninguem .. o ditado é velho e cheio de sabedoria .

Essa empresas que fazem de intermediários de credito nao vivem do ar !!

Se quiserem poupar ( ganhar dinheiro ) façam voces esse trabalho e ganham indirectamente a comissao que eles ganhariam . Abram os olhos ..

Abraço

Olá Pedro

Sou um adepto fervoroso dos seus ensinamentos e foi graças a si e ao seu trabalho que fiz a mudança de crédito à habitação

Não vou poupar 30 mil euros no final do contrato, mas sim mais de 60 mil, sim escrevi bem, vou deixar de pagar mais de 60 mil euros com a ajuda do Doutor Finanças e das suas digas

À muito tempo que andava para escrever isto, calhou hoje

Muito obrigado e espero que possa continuar a desenvolver esse excelente trabalho

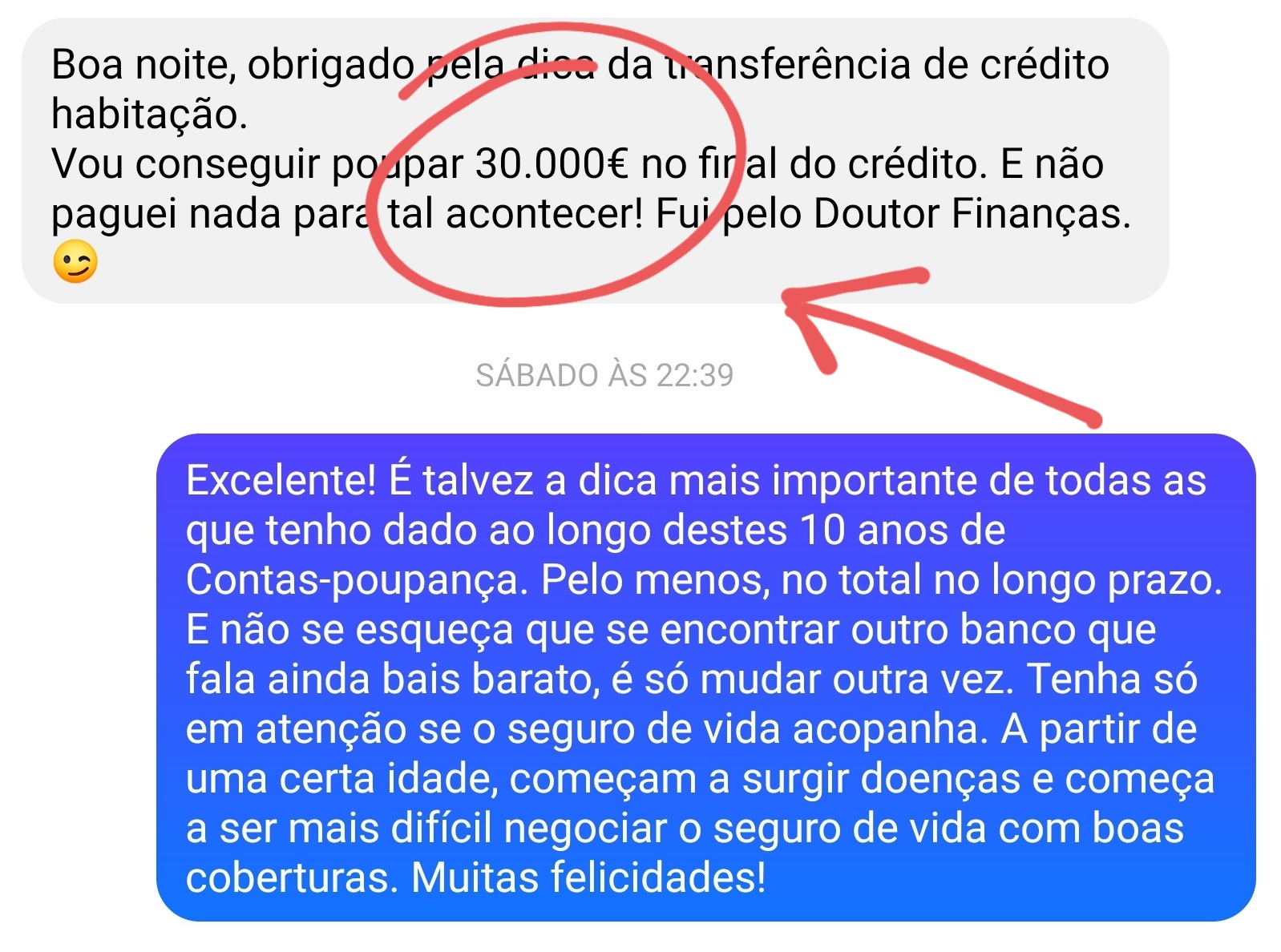

Obrigado pelo feedback, João. Muitas felicidades. Aproveite bem essa poupança 🙂

Boa noite,

Tenho três créditos associados à compra de casa, depois obras… fui engana pelo responsável da obra, o valor não chegou, logo fiz um terceiro empréstimo. Associado a este tenho, obviamente m, seis seguros.

Pedi a moratória nos primeiros meses, mas depois desisti. Medo, óbvio do que aí vem. Neste momento, sinto-me sufocada. Dois filhos, em colégio (devido aos horários alargaria, pois ambos trabalhamos quase 12 horas por dia). Mas não é isso que importa, mas sim, que já li muita coisa aqui, vejo todas as reportagens e volto a ver e ainda assim, não sei como fazer, para reduzir esta situação de desespero, onde da minha conta sai valores anómalos todos os meses.

Se me conseguir ajudar de alguma forma ficarei eternamente agradecida.

(Enviarei todos os documentos que me pedirem).

Agradecida por toda a atenção e disponibilidade.

Olá Maria. Veja a reportagem do Contas-poupança esta quarta-feira no jornal da noite na SIC. Penso que uma das dicas ou várias podem ajudá-la.

Bom dia!

Muito, muito obrigada 🙏🏼😉

Ficarei a aguardar 😉

Mais uma vez, obrigada pela sua sempre disponibilidade.

Boa Tarde.

Tenho um crédito Habitação no Novo Banco em nome de meu marido.

Como ele tem o atestado multi usos com uma invalidez de 67% fui informar-me ao banco se teria algum beneficio.

Ficaram com cópia do atestado e depois informaram-me que teria beneficio, mas teria de entregar, cópias do IRS, cópias de escritura, etc.

Ao entregar estes documentos perguntei se ia ter custos e se era preciso fazer nova escritura. Responderam que não. Hoje recebo um telefonema a informar que o beneficio seria de 15 Euros por mês, mas que teria de pagar 500 euros ou mais.

A minha pergunta é esta. Estará correcto?

Aguardo uma opinião. Obrigada.

Maria Julieta

Olá. Antes disso, já viu se o seguro de vida lhe paga a casa na totalidade? Há um seguro bom que paga e um seguro mau que não. Qual é o dele?