As taxas Euribor estão a voltar ao “normal”

É verdade que é um regresso a um “normal” esquisito, mas é a situação que nos mantém as prestações do Crédito à habitação em níveis historicamente baixos.

Ao longo dos últimos 2 meses tenho alertado em vários artigos que as taxas Euribor estavam a disparar em flecha e isso preocupou-me e a vocês também. Mas na última semana e meia a Euribor travou a fundo e começou a voltar a descer para os níveis pré-crise pandemia Covid-19. É uma boa notícia para os clientes bancários e uma má notícia para as nossas poupanças, se estiverem indexadas á Euribor.

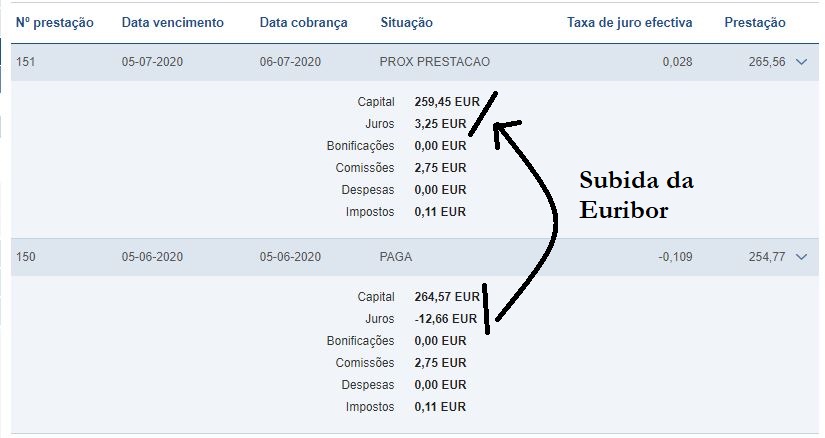

Em Junho a prestação subiu

Mas não saímos incólumes desta subida. Muitos de nós vimos a nossa prestação aumentar por causa deste “disparo” da Euribor. No meu caso pessoal, nos próximos 3 meses deixei de ter juros de negativos (a CGD pagava-me 12,66 euros por mês pelo meu crédito à habitação) e agora durante o próximo trimestre vou passar a pagar 3,25 € por mês em juros).

Se a Euribor se mantiver em valores mais negativos do que -0,30 em Agosto, a CGD voltará a pagar-me em vez de ser eu a pagar-lhe. Continua a ser uma situação surreal. Mas é o que é.

O regresso à “normalidade”?

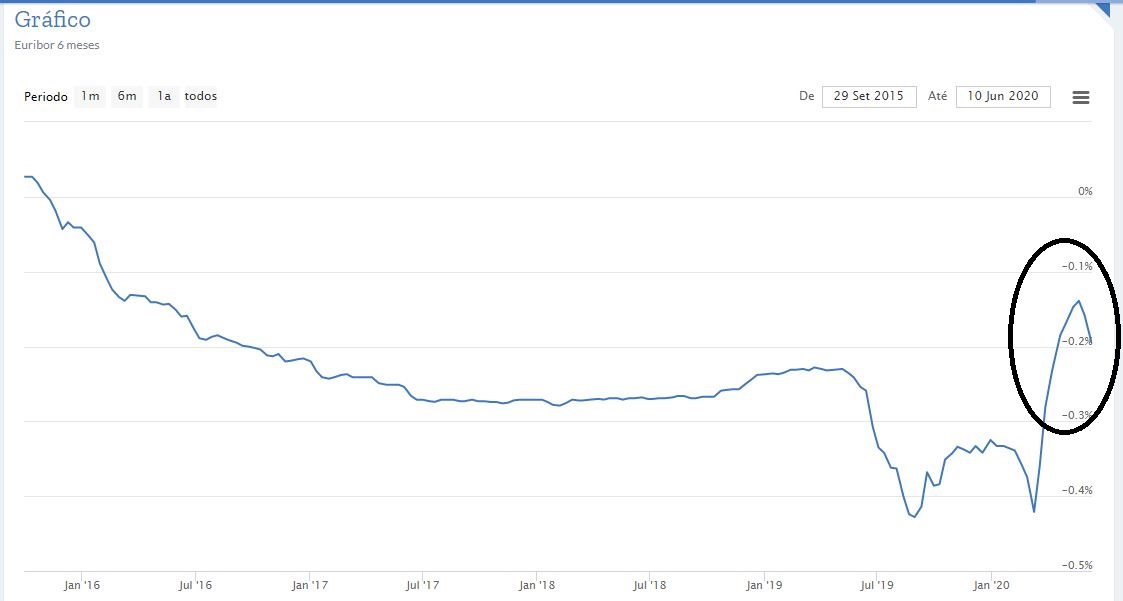

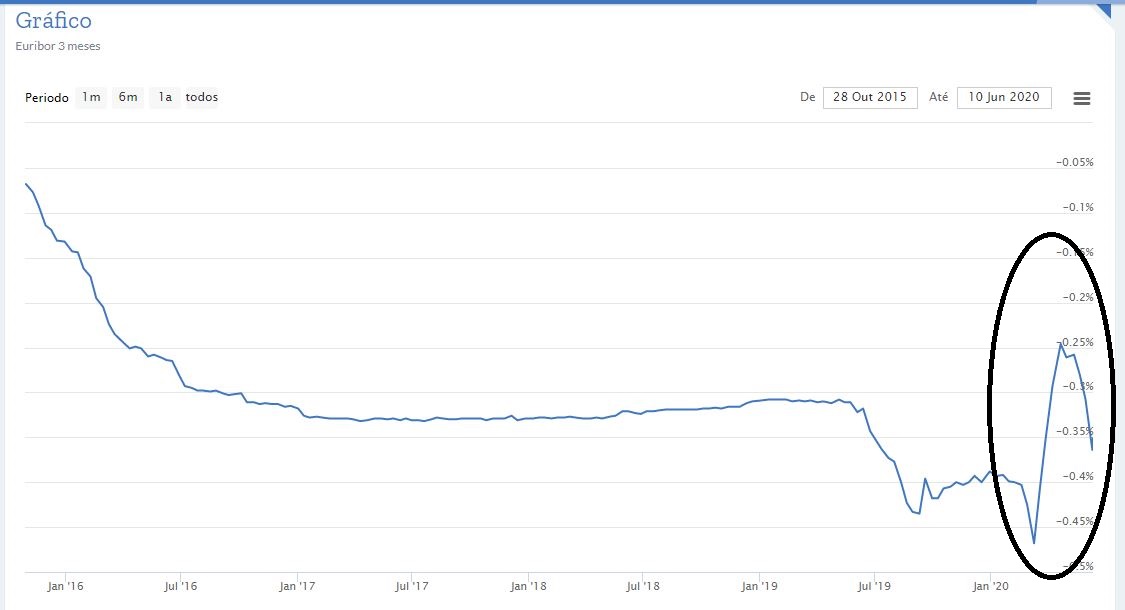

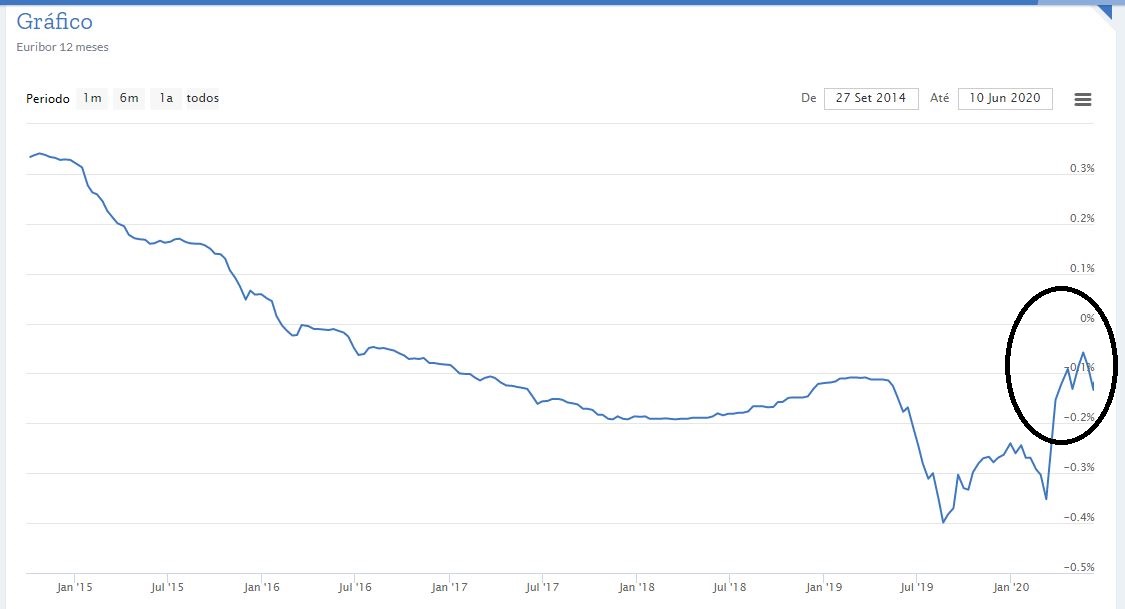

Hoje, 11 de Junho de 2020, as taxas Euribor tinham estes valores:

Euribor 6 meses: – 0,183%

Euribor 3 meses: – 0,351%

Euribor 12 meses: – 0,118%

Como podem ver nos 3 gráficos, a Euribor nos 3 prazos está já novamente a caminhar para os valores (super negativos) da pré-pandemia. Portanto, se esta situação se mantiver, poderá ficar descansado pelo menos até 2025, que é a data prevista pelos especialistas para que a Euribor regresse ao zero e depois a valores positivos, como é suposto ser.

Ficou o aviso

No entanto, esta situação para mim serviu de alerta. E espero que para si também. Basta um mês para a situação se alterar radicalmente. As crises podem surgir de onde menos se espera. Deve ter sempre um Fundo de emergência financeiro para lidar com situações imprevistas. Deve ter no mínimo no banco dinheiro suficiente para pagar 6 meses de prestações ao banco dos seus créditos. Já para não falar das outras despesas.

Esteja também atento à questão das moratórias. Se está em dificuldades financeiras aproveite esta oportunidade. A moratória legal vai ser prolongada para 1 ano. Aproveite este ano de folga para pôr todas as suas contas em ordem. Ter um ano de folga no crédito à habitação é o equivalente a ter dinheiro emprestado no valor do que não pagou a juros baixíssimos ou quase nulos. Use esse dinheiro que não vai pagar ao banco para amortizar ou liquidar empréstimos que tenham juros altíssimos (como o automóvel ou o cartão de crédito).

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

E para quando o fim dessa taxa absurda de 2,75€ de comissões?

Impressionante, vim aqui comentar o mesmo que o João Ferreira! Mas é normal nos créditos à habitação?

Até à data nunca me apercebi de ter juros negativos. Tenho o crédito à habitação com o indexante a 3 meses no BPI desde 2010. Quando o juro é negativo, o procedimento é comum em todos os bancos ou depende do banco?

Depende do banco. Qual é o seu spread?

O spread é 1.1

Bom dia Dr Pedro Andersson, gostaria de saber a sua opinião no meu caso concreto.

Sou divorciado, vivo sozinho, não tenho créditos bancários, pago 510€ de renda (casa alugada).

Tenho algumas poupanças, mas neste momento, este valor de renda faz com que tenha de, todos os meses, beliscar o que está “quieto”.

Estive a fazer simulações, e se investir na compra de um apartamento, fico a pagar cerca de 300€ por mês (simulação feita na CGD). Esta simulação é fidedigna pois entreguei recibos de vencimento, extratos bancários, IRS etc.

Acha uma boa estratégia? A poupança mensal aluguer vs compra será de cerca de 210€ mês.

Pode dar-me a sua opinião por favor?

Não posso sair já da casa alugada, apenas no final de abril de 2021, ou seja, apenas em março é que posso comprar para a ter disponível a 01/05/2021.

Grato pela atenção que possa dispensar a pensar no meu caso.