Taxas Euribor desceram hoje a 3, 6 e 12 meses

Já há bastante tempo que não vos falo de como andam as Euribor. Pelo menos uma vez por mês vou espreitar como está a Euribor (a minha é a 3 meses, no Crédito à Habitação). É um valor importante para acompanharmos a nossa prestação da casa ao banco.

Continuam negativas, mas menos

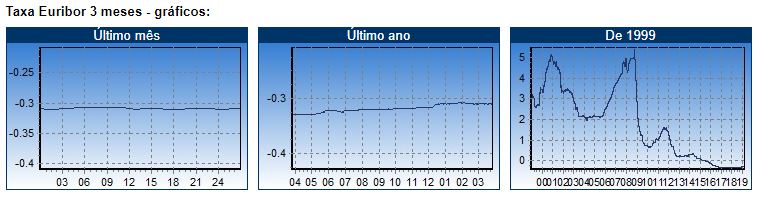

As taxas Euribor continuam sem grandes oscilações, mas estão (muito) lentamente a subir. A Euribor a 3 meses, que está em valores negativos desde Abril de 2015, estava hoje (17 de Maio) a – 0,313%. Como tenho um spread de 0,3, quer dizer que o banco me está a pagar 0,013% de juros líquidos por me emprestar dinheiro. É estranho mas é mesmo assim.

https://pt.euribor-rates.eu/euribor-taxa-3-meses.asp

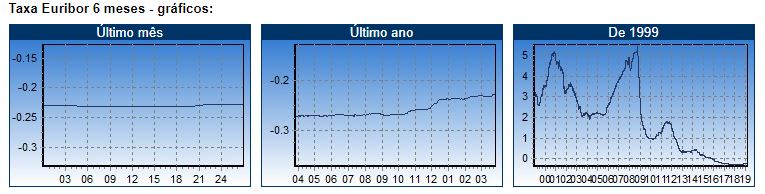

A taxa Euribor a 6 meses, a mais utilizada em Portugal nos créditos à habitação e que entrou em terreno negativo pela primeira vez em Novembro de 2015, voltou a ser fixada em -0,240%, contra o atual mínimo de sempre, de -0,279%, registado em 31 de janeiro de 2018.

https://pt.euribor-rates.eu/euribor-taxa-6-meses.asp

No prazo de 12 meses, a taxa Euribor, que desceu para valores abaixo de zero pela primeira vez em fevereiro de 2015, foi fixada hoje em -0,133%, contra o atual mínimo de sempre, de -0,194%, atingido pela primeira vez em 18 de dezembro de 2017.

https://pt.euribor-rates.eu/euribor-taxa-12-meses.asp

O que é que isto me interessa?

Interessa muito, porque é este o valor que o banco desconta (ou acrescenta) ao spread que contratou. Por exemplo, se tem um spread de 1,5%, e se escolheu a EURIBOR a 6 meses, só deve pagar 1,5 – 0,257 (ou o que estiver definido no dia em que se define a prestação) = 1,243% de TAE (a taxa que vai realmente pagar ao fim do mês).

De uma forma simples, enquanto a Euribor estiver negativa está na prática a ter um desconto na sua prestação do banco. Aproveite esta folga para pôr dinheiro de lado porque isto não vai durar sempre. Estou a aproveitar para amortizar lentamente o meu crédito, mas há quem defenda que não vale a pena. Faça as suas contas e decida pela sua cabeça.

Um aviso

Repito o aviso: Isto não vai durar sempre. Não assuma responsabilidades de créditos neste momento pensando que o que está a pagar pela casa ao banco vai manter-se sempre assim. Pense sempre que a prestação nos próximos tempos (2 anos ou 3) vai subir 100, 200 ou 300 euros conforme o valor que pediu emprestado. Para que depois não diga que fica muito surpreendido com a subida da Euribor e das prestações da casa.

O que é anormal é o que estamos a pagar agora, não é o que vamos pagar no futuro. Uma prestação ao banco de 500 ou 600 euros é que são valores “normais”. No meu caso pessoal estou a pagar cerca de metade do que comecei a pagar quando fiz o crédito em 2007.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA”

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

Se quiser um resumo claro e prático das dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”.

É só clicar AQUI abaixo.

")

Boas caro Pedro, antes demais parabéns pelo bom trabalho que tem vindo a fazer, em prol de todos…

Tenho questão que gostava de saber se faz favor. Lembro-me de ter ouvido um lei há uns anos atrás que dizia(não sei ao certo) que os bancos no caso de eu “mexer” num dos itens que sou obrigado na CGD a ter tipo ordenado, água seguro vida etc, tinham até ao Max de 5anos para reclamar o perda do spread acordado, se faz favor podia clarificar.

O meu obrigado,

bem haja.

Continuação de bom trabalho.

Cumprimentos

T.Pedro

Olá. Lamento. Não conheço essa lei. Não quer dizer que não exista…

Penso que será o aumento do spread, no caso de não continuar, com o que foi acordado. No caso de anular cartão de crédito eles aumentam o spread.

Olá.

Continuo a não perceber esta frase: “o banco me está a pagar 0,013% de juros líquidos por me emprestar dinheiro.”

O meu banco (NB) mandou-me “para canto”.

Cumprimentos

Paulo Loureiro

Então vamos por partes. Qual é o seu spread e tem Euribor a 3, 6 ou 9 ou 12 meses?

Olá, eu sendo leiga no assunto concordo que se conseguirmos amortizar é o melhor que podemos fazer. De que serve andar a fazer contas poupança com juros baixíssimos e depois andar a pagar juros ao banco que mesmo sendo baixos ao fim de muitos anos e somando os juros o valor é de considerar?

Para dar o meu exemplo mudei o meu empréstimo de banco para o ActivoBank há dois meses e com esta alteração fiquei a pagar menos 22€ de prestação. Pode não parecer muito mas para nós foi o suficiente para mudar ( ao fim de 30 anos é muito dinheiro). Ora tendo em conta que no Activobank é facílimo amortizar, é só dar a ordem na app e já está, decidimos amortizar todos os meses esse valor mais o que vai baixando da prestação por estarmos a amortizar (uma espécie de juros compostos :)). Com tudo isto é de acordo com um simulador que encontrei irei poupar uns bons euros e pagar o empréstimo em menos 5 anos. Claro que se puder vou tentar amortizar mais dinheiro ao longo do tempo, mas pelo menos este vou tentar cumprir todos os meses.

Excelente!

Olá Sara.

Pode indicar-me qual é esse simulador que usa?

Obrigada!

Eu conheço este simulador de amortizações https://www.boonzi.pt/como-acabar-rapidamente-com-divida-simulador-amortizacoes-credito-habitacao/

Caro Pedro muito obrigado pelas dicas e o esforço por ensinar a mim e aos portugueses alguma cultura financeira.

Uma pergunta por curiosidade, em que banco conseguiu esse spread espetacular?

Cumprimentos

Olá. Eram os spreads “normais” em 2007. Os bancos estavam numa “guerra” louca para emprestar dinheiro. Não foi nenhum talento especial. Nessa altura não fazia ideia do que estava a fazer financeiramente. Era como milhares de portugueses. Assinei tudo de cruz. O spread foi espetacular mas concordei numa coisa chamada T30 na Caixa Geral de Depósitos. É a maior bomba relógio que se pode imaginar. A última prestação é de 30% do crédito. Ainda estou a tentar desarmadilhar.

Boa tarde.

Poderá uma pessoa com deficiência superior a 60% tendo um crédito a habitação pedir a bonificação da taxa de juro ao banco (neste caso o Montepio Geral)?

Cumprimentos, Luísa Jesus

Olá, porque razão não poderia?