Mas como é que isso é possível?

Isto para mim foi (mais uma) reportagem surpreendente e acho que pode mudar a forma como os portugueses encaram o IRS se recebem o salário mínimo ou uma reforma baixa que os isenta de entregar o IRS.

(EU SEI QUE O BENFICA E O SPORTING JOGAM ESTA NOITE, MAS ELES NÃO VOS FAZEM GANHAR DINHEIRO) Façam pausa no jogo e vejam mais logo esta reportagem.

Durante anos ouvi – e repeti – que se não faz retenção na fonte de IRS não precisa entregar o IRS. Claro que pode entregar o IRS para usar a declaração “a zeros” para outros efeitos, mas para receber dinheiro de reembolso NÃO!

Acabo de descobrir que isso não é verdade em muitíssimos casos.

Tem depósitos a prazo?

Imagine a seguinte situação: um casal recebe o salário mínimo nacional cada um, logo não precisa entregar IRS. Provavelmente não entregam ou fazem o IRS Automático. Como não descontam para o IRS podem ter todas as despesas do mundo que o Estado não devolve nada. MAS…

Mas esse casal recebeu uma herança e tem um depósito a prazo (quanto maior melhor) que lhes rende 200 ou 300 euros de juros por ano. Esta situação não é assim tão incomum. E pode aplicar-se a pessoas idosas com pensões miseráveis ou emigrantes que regressam e têm as poupanças de uma vida em depósitos a prazo, ou certificados de Aforro ou Certificados do Tesouro.

O que descobri

Sim, sei que há pessoas que fazem isto há décadas. Mas só agora fiz esta reportagem e partilho com os milhões de portugueses que não sabem. Se essas pessoas com rendimentos baixos (inclui o salário mínimo) entregarem o IRS (mesmo sem serem obrigados a isso) e inserirem o Anexo E e englobarem os juros que receberam no ano passado vão recuperar a totalidade dos 28% dos juros que ficaram para o estado “retidos na fonte”. AAAAAHHHHHHH afinal estas pessoas fazem retenção na fonte… Esse foi o meu momento “Ahhhhh!”.

E como o Estado devolve o reembolso a partir do mínimo de 10 euros, isso significa que a partir de 40 euros de juros, quem entregar o IRS desta maneira vai receber pelo menos 10 euros de reembolso. A partir daí é sempre a subir.

Na reportagem desta noite do Contas-poupança, no Jornal da Noite da SIC, vou contar-lhe o caso de uma pessoa que recebia o salário mínimo e que, por ter um depósito a prazo chorudo, recebe todos os anos 900 euros de reembolso do IRS. Atenção: estando isenta de entregar IRS!

Isto é super importante para os seus pais e avós ou emigrantes que regressaram a Portugal.

Falaram-me também de um caso de outra pessoa que estando reformada com uma reforma mínima recebe todos os anos 3 mil euros de reembolso. Sim, tem muitos milhares de euros no banco (a poupança de uma vida no estrangeiro).

Meus amigos, esta informação é REALMENTE muito importante e merece ser partilhada o mais possível junto de todos os portugueses que ganham o salário mínimo ou menos. Nós não sabemos as finanças de cada um.

Se podem receber nem que seja mais 100 ou 200 euros por ano, isto não é relevante?

O Estado não devia informar as pessoas destas particularidades da lei? São direitos que as pessoas têm. Têm de os usar, se quiserem.

Descobri também coisas que mostram como somos “maus” a lidar com o dinheiro em Portugal. Contabilistas informaram-me durante a reportagem que há muitos “velhotes” que preferem não englobar os juros no IRS para os filhos não saberem quanto dinheiro têm no banco. E perdem centenas de euros todos os anos para que ninguém saiba que têm dinheiro no banco. São opções.

Outros não querem que o Estado saiba que têm esse dinheiro no banco. Amigos, acham mesmo que o Estado não sabe quanto dinheiro têm no banco, se quiser saber?

Mas o que colocam na Declaração de IRS é o valor dos juros que receberam e não quanto dinheiro têm no banco, OK? Mas aí já é opção de cada um englobar esses valores ou não.

Para mim, enquanto jornalista e cidadão, o importante é que saiba que tem essa opção.

O que faz com a informação é consigo.

Veja a reportagem completa mais logo no Jornal da Noite na SIC e veja como se faz.

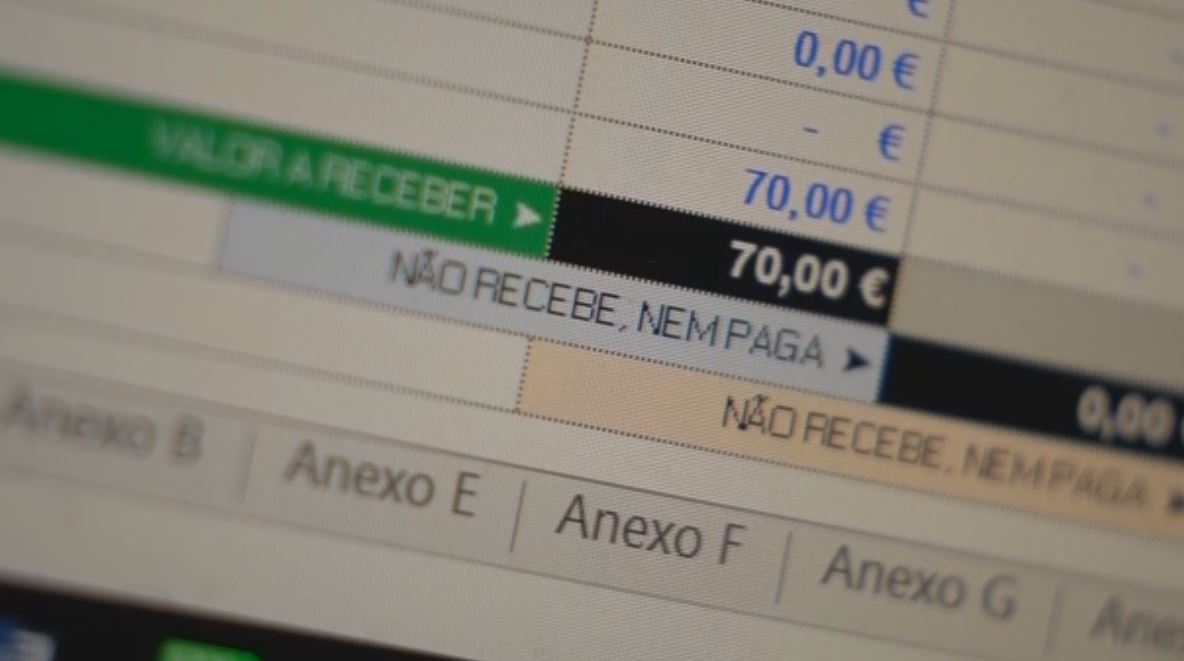

Para ter uma ideia, se receber 250 euros de juros, vai receber de reembolso 70 euros se entregar o IRS com o Anexo E. Se recebeu no ano passado 2.500 de juros recebe 700 euros e assim por diante. Faça a simulação e veja quanto consegue recuperar.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018. É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Ena, ena, ena! Este está mesmo a dar gosto ler.

Obrigado Pedro Andersson.

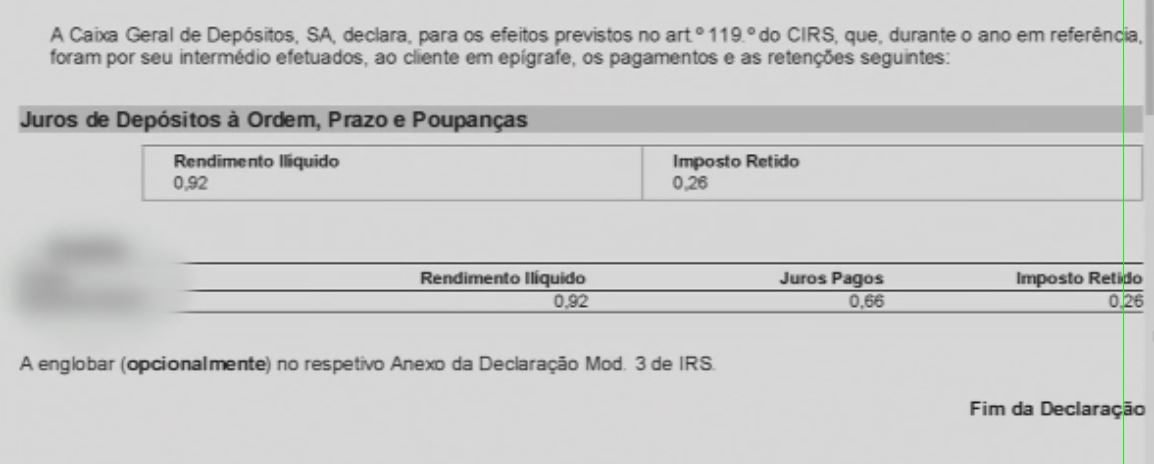

é verdade, tem razão e o Estado devia informar os cidadãos sobre este(s) seu(s) direito(s). Acontece, porém, que não é assim tão fácil preencher o tal Anexo E. Isto porque para incluir os juros das contas bancárias (e não somente, também outros rendimentos de investimentos, Fundos, Rendimentos ou Dividendos de Acções, por exemplo) é necessário que os bancos emitam uma declaração para esse efeito (englobamento), declaração essa que tem um prazo – creio que até ao final de janeiro – para ser pedida pelos contribuintes. Ou seja, os bancos também ‘escondem’ esse pormenor que pode fazer a diferença e se o cliente não a pedir especificamente, eles não a emitem.

Basta ir ao homebanking do banco. No meu está lá…

Bom dia, sob que nome estará esse documento no homebanking? são tantos os tipos de documentos que estou um pouco perdida onde o procurar/ encontrar. Claro que varia de banco para banco. Obrigada.

Olá. Já ligou para o seu banco a fazer essa pergunta? 😉

tente como declaração de rendimentos…mas depende do banco

Mas depende dos bancos, claro. Se não pedir este ano, pede em 2020. Fica já a saber… 🙂

Com base na minha experiência – dos últimos anos e deste ano – esse limite de Janeiro já não se aplica. Peça a declaração fiscal para efeitos de englobamento agora ao seu Banco e ainda vai a tempo.

Correto.

A declaração do(s) banco(s) já não é obrigatória desde há 2 ou 3 anos. Desde que o contribuinte saiba (todos) os montantes, basta preenchê-los no anexo E da declaração.

E bom saber . Mas eu ainda gostava de saber como e que essas pessoas agora . Não digo os velhinhos e os imigrantes . Mas como um cidadão comum com o salário mínimo consegue popular para ter dinheiro a render .

Olá. Basta receber uma herança. Ou ganhar a fatura da sorte ou um prémio qualquer. Ou poupar mesmo muito. Só estou a dar uma opção a quem tem ou venha a ter. Se não se aplica, fica para a próxima. O saber é muito importante…

Sr. Pedro Anderson, mais uma vez os meus Parabéns por falar num assunto comuita importância. Agora a minha pergunta: isto também se aplica aos juros dos certificados de aforro poupança mais?

Obrigado

Olá. Sim.

Viva caro Pedro Andersson, muito me aprazem os seus artigos!

Tenho aqui uma dúvida, um pouco fora do tópico, ainda que relacionada com o IRS.

Sou trabalhador independente e passo recibos verdes a empresas nacionais e outras estrangeiras, tudo UE. Todo o meu trabalho é desempenhado remotamente, com esporádicas deslocações pela UE.

Acha que tenho de apresentar o modelo J no IRS, ou pelo contrário apenas necessito de apresentar o modelo B ?!

Julgo que esta seria uma temática que interessava aos seu leitores, com a mais frequente globalização e vulgarização do trabalho remoto.

Obrigado pela ajuda.

Cumprimentos

Olá. Obrigado. Não domino as questões fora de Portugal. Terá de ligar 217 206 707. Não quero induzir em erro sem querer.

Caro Pedro e a todos aqui, obrigado por mais um excelente assunto que pode trazer mais dinheiro a muita gente que não sabe…

Por acaso já faço englobamento a 3 anos, e ainda fui buscar o 4 ano anteruor que não tinha feito por total desconhecimento das vantagens do ENGLOBAMENTO RENDIMENTO CAPITAIS, então como ainda estava dentro do prazo de 2 anos no primeiro ano que fiz logo depois submeti nova declaração desse ano que não havia feito e ficou resolvido, recuperei os 28% de imposto retido pelo estado sobre os juros dos referidos capitais…

Existe algumas coisas aqui que posso acrescentar pois algumas pessoas não sabem e estão confusas…

1-todas as pessoas ISENTAS de IRS, isto e com uma taxa ZERO CONSEGUEM REAVER A TOTALIDADE DOS 28% retidos pelo ESTADO aquando do pagamento de juros devidos pelos capitais investidos (DEPOSITOS A PRAZO, CERTIFICADOS DE AFORRO/TESOURO, RENDIMENTOS DE ACOES/OBRIGACOES…

2-Tal como falou o Sr. Oscar num comentário anterior, e que acabei de referir no ponto 1 não são só os JUROS BANCARIOS mas sim TODOS OS TIPOS DE RENDIMENTOS SUJEITOS A TAXA DE 28% (MADEIRA E CONTINENTE) e se não me engano de 22,4% (AÇORES) mas que deixou no final uma informação errada pois já não está em vigor a cerca de 3 anos essa legislação que dizia que para o contribuinte estar VALIDADO de modo a poder fazer ENGLOBAMENTO DE RENDIMENTO DE CAPITAIS teria que informar o banco até ao dia 20 de janeiro do ano seguinte ao pretendido para efectuar o ENGLOBAMENTO RENDIMENTO CAPITAIS NO IRS, aí os bancos emitiam uma declaração ao cliente e informavam a AT de que o cliente iria fazer o ENGLOBAMENTO…

Isto estáva totalmente errado e colocava vários problemas como o de INVALIDAR MUITOS CONTRIBUINTES pois se não tivessem demonstrado ao BANCO ou IGCP (certificados aforro ou tesouro) até ao dia 20 janeiro de cada ano não poderiam pedir a partir do dia 21 janeiro inclusive, tão a ver? Mais, para o cliente ter a certeza que era benéfico fazer o ENGLOBAMENTO NO IRS teria que poder fazer a simulação até dia 20 janeiro e todos sabemos que isso não era possível pois era sempre a partir de 1 de ABRIL que a AT colocava o simulador atualizado na mesma altura em que era permitido entregar IRS e sem saber isso muitos nem pediam (era muito difícil simular por conta própria pois todos os anos mudam muitas nuances das regras IRS…) e poderia acontecer o pior que era fazer o ENGLOBAMENTO e ainda ter que pagar mais dinheiro ao ESTADO sobre o rendimento de capitais, tipo se a TAXA IRS for acima dos 28% ou 22,4% (conforme região morada fiscal…) O estado cobra o excesso desde essas taxas até a taxa de IRS do contribuinte nesse ano…

Pois bem, a nova legislacao deixou de exigir isso aos contribuintes com RENDIMENTOS DE CAPITAIS, os BANCOS e o IGCP FICARAM OBRIGADOS (não só como antes a informar SOMENTE os CLIENTES QUE PEDIRAM DECLARACAO RENDIMENTO CAPITAIS a AT…) a INFORMAR a AT TODOS OS RENDIMENTOS DE CAPITAIS de TODOS OS CLIENTES, deixando o cliente de ser obrigado a pedir ou informar aos BANCOS e ao IGCP de tal vontade podendo assim em qualquer altura do ano pedir essa declaração (pois está sempre validado para o IRS) meramente informativa para o cliente poder preencher o IRS corretamente, atenção que tem que informar de TODOS OS BANCOS e ou IGCP e não só alguns, aqui e todos ou nenhum…

3-O Pedro Falou que só interessa fazer o ENGLOBAMENTO RENDIMENTO CAPITAIS em sede de IRS se a TAXA for ZERO (isentos de IRS) e muito certo, mas quero acrescentar que quem paga uma TAXA IRS abaixo dos 22,4% ou 28% (Conforme a região como falei acima…) Tipo 12,41% na MADEIRA ou cerca 14% no CONTINENTE (não sei precisar no momento com exatidão essa %) nos AÇORES não tenho noção da % da taxa mais baixa pode REAVER A DIFERENCA ENTRE a taxa RETIDA NOS JUROS e a sua TAXA DE IRS, tipo a exemplo se no CONTINENTE FOR 14% recebe METADE DO QUE O ESTADO LHE RETEVE E DESCONTOU NOS JUROS…

4-Tambem na nova legislação ficou possível para quem tem casas arrendadas poder fazer ou não em separado o ENGLOBAMENTO DAS RENDAS de modo a baixar o imposto retido, antes ou fazia ENGLOBAMENTO DE RENDIMENTO CAPITAIS e de RENDIMENTOS PREDIAIS ou não fazia NENHUM, agora e possível fazer um sem o outro pois as vezes não convém devido aos valores juntar os 2 tipos de ENGLOBAMENTO…

Espero ter ajudado a todos, muito obrigado…

PS. Sempre achei que deveria ser o ESTADO a entregar todaos estes valores ao contribuinte de uma forma automática e não ao contrário, mas e claro que isso não importa ao ESTADO como todos sabemos…

francisco: sabe se o caso da conta ter dois titulares que nao fazem irs juntos sao os dois obrigados a declarar a respectiva quota-parte ou não?

Boa tarde, Francisco! Como procedeu para ir buscar o 4 ano anterior? Emitiu nova declaração, relativa a esse ano, no ano seguinte? (ou seja, presumo que, perante as Finanças, a nova declaração serviu para CORRIGIR a anterior, certo?). A minha situação é a seguinte: eu não enviei NENHUMA declaração nos últimos 4 anos, pois estou dispensada da entrega da declaração de IRS. Será que se eu enviar este ano a declaração de IRS de 2017 (para declarar o englobamento dos juros), perante as Finanças, isso corresponderá a uma coima por entrega fora do prazo?! Agradeço toda a disponibilidade dispensada! Um bem-haja para si e para o Pedro!

A estupidez é que o ESTADO conhece todos esses valores! Pelo menos no que toca a BANCOS / correctoras e afins. As listagens estão na posse do fisco, pois são comunicadas, mas o contribuinte depois tem de fazer a declaração DETALHADA de todos os movimentos… Tive um ano em que fui obrigado a submeter meia dúzia de vezes a declaração, depois de ter falado com as finanças diversas vezes (não aceitavam os valores, devido a algumas discrepâncias!!)

Para quando o preenchimento automático? Não convém!!!!!!!!! Se tivessemos MAIS VALIAS quase de certeza que eles nos caiam em cima!!!!

Boa noite, adoro o seu trabalho e o servico publico que nos presta, estive z ler o artigo em que fala no anexo E, respeitante a recuperar os 28% retidos pelo estado, a minha esposa ganha salario minimo eu ganho mais e faco descontos de IRS, fazemos entrega em conjunto, deste modo e possivel recuperar os tais 28% retidos pelo estado?

Atenciosamente

Pedro

Olá. Só pode saber se simular. Com os dados reais.

Carissimo, de facto apreende-se muito com a sua rubrica, no entanto no caso que Apresenta é necessário que o banco durante o mês de Janeiro tivesse enviado a declaração às finanças, claro que, pode sempre ainda pedir que o faça, pois a uns anos eu estava desempregado e a minha esposa de baixa e como os juros na Altura eram altos pedi ao banco já durante o período de entrega e eles enviaram a declaração, pois era cerca de 3000 euros de juros que recebi de volta, claro que recebi foi no final do prazo

Olá. Pelo que verifiquei isso já não é obrigatório.

O ano passado quando coloquei essa questao no banco informaram-me que tb está relacionado com os titulares, ou seja, imaginando que sao 2 titulares: avo e neta e recebem de juros brutos 1000 na conta conjunta, a avó a fazer a declaração só irá colocar a quota parte dela (500€) e a neta tem de colocar tb os 500€, só nao sei se é obrigatorio declararem os dois titulares ou não. Ninguem consegue ajudar?

SIm, é assim que funciona. Se a conta tiver 2 titulares, as declarações dos bancos são emitidas com 50% de juros para cada titular (o fisco tem essa informação!)

No banco informaram-me que uma conta com 2 titulares que nao façam irs juntos (ex: avo e neta) o valor a declarar nas finanças era apenas a quota-parte dos juros do titular e nao a totalidade. Estará correcta esta informação? Se um titular declara será que são ambos obrigados a declarar?

Sim. Correto. Cada um entrega como quiser. Confirme nas finanças 217 206 707

Bom dia,

Saiu ontem uma notícia que referia a obrigatoriedade de declarar as contas N26 e Revolut (entre outros) na declaração de IRS. Como podemos fazê-lo?

Obrigado

Estou a investigar. Não stressem muito com isso.

Boa tarde

Obrigada pelo seu trabalho

Ao receber o reembolso as pessoas que normalmente são isentas nas taxas moderadoras deixam de o ser ?

Cumprimentos

Olá. Não sei. Terá de ver quais são os requisitos para estar isento de taxas moderadoras. Por exemplo pode ligar para a segurança social ou para o SNS e averiguar a sua situação. Ou mesmo ligar para as Finanças 217 206 707.

Boa tarde.

Como obter a referida declaração, no que respeita aos certificados de aforro/poupança mais?

Obrigado.

Olá. Vai ao site do igcp.

Alexandra neves, podem fazer o ENGLOBAMENTO como for mais conveniente, isto e imagine que para si não e benéfico pelo contrário devido a sua taxa de IRS por exemplo ser superior a da retenção de Juros (28% Continente e Madeira e 22,4% Açores) e do outro titular ser benéfico isto e inferior ou isenta que um pode fazer e o outro não, só tem e que declarar de todos os rendimentos juros dos bancos ou do IGCP e isso, espero ter esclarecido, só vi a pouco, desculpe…

Boa noite,

Obrigada por elucidar esta questão. Desconhecia por completo.

Nem entanto, tenho uma questão:

E quem não fez IRS em anos anteriores por estar isento, pode fazer agora? Em caso afirmativo, quantos anos anteriores?

Olá. Pelo menos 2. Confirme nas finanças. 217 206 707

Olá Sónia!

Também estou na mesma situação. Já conseguiu esclarecer a dúvida, de como proceder para entregar os anos anteriores? Ao enviarmos as declarações dos anos anteriores, será que pagaremos coima? Obrigada.

Cara Carlota, já obteve resposta e soube qual ou quais os valores da coima por entregar o IRS de anos anteriores? (ou mais alguém?)

Boa tarde, Vítor.

Ainda não obtive resposta e não sei o valor da coima. Cumprimentos.

Este ano vou englobar (referente a 2018) e no ano passado também englobei(referente a 2017. Mas nos anos anteriores não o fiz por desconhecimento e perdi dinheiro. Alguém me sabe dizer se consigo recuperar o dinheiro de anos anteriores englobando rendimentos de capitais, e até que ano? Ao certo paga se alguma coima?

Olá. Penso que pagará multa por entregar fora de prazo. Confirme nas finanças. 217 206 707

Boa tarde, Sr. Pedro Anderson estando desempregado a mais de 2 anos e tendo rendimentos em depósitos e obrigações do tesouro quando faço a simulação apenas aparece cerca de metade (14,5 cento) desses valores retidos na fonte para receber e não os 28,cento. Não entendo. Obrigado e parabéns pelo seu bom trabalho.

Para qualquer tipo de rendimento (salários, pensões, rendas, juros), se ultrapassar um determinado valor, terá de pagar imposto. Se apenas recebe juros e mesmo assim tem de pagar, quer dizer que recebe bastante 😉

Boa tarde,

é com muito agrado que acompanho os seus “conselhos” tem sido bastante úteis, já deu para poupar algumas centenas de euros.

Relativamente ao IRS, tenho uma duvida quanto ao anexo E. Pois tentei declara um valor que obtive com ações dos CTT com o pagamento dos dividendos que recebi no ano passado…julgo que é possivel declarar este rendimento!!!!Mas quando coloco no campo (451) o valor que obtive como rendimento e depois o valor que ficou retido, dá uma mensagem de erro…é normal.

Fico aguardar uma resposta vossa se for possível.

Cumprimentos,

Dinis Nóbrega

Olá. Tem de declarar TODOS os juros que recebeu em 2018. Dever ter recebido algumas migalhas que está a esquecer :). Mas basta ligar 217 206 707 e eles confirmam o valor que deve colocar.

Boa tarde Sr. Anderson, estando desempregado, e com juros de depósitos e certificados do.tesouro, preenchendo o anexo E, e simulando de varias maneiras não me dá o valor total da retenção da fonte, apenas ignorando as opções de englobamento dá 14,5 desse valor. As outras simulações com e sem englobamento prejuízo ou menor valor a receber. Porque não consigo a totalidade? Obr. e parabéns pelo seu muito bom trabalho!

Não consegue reaver a totalidade retida porque os seus rendimentos (subsídio de desemprego + juros), subtraídos da suas despesas, são suficientemente elevados para que sobre eles pague imposto.

Boa noite!

Excelente trabalho e uma informação que vai permitir recuperar algum dinheiro.

Já efectuei a simulação e consigo recuperar parte do IRS retido no pagamento de juros. No entanto, tenho a seguinte duvida, que se calhar também outras pessoas tem.

No Anexo E, existe um quadro 5, que é relativo a rendimentos obtidos em anos anteriores. Tentei obter informação do que se pode eventualmente recuperar. Mas não consegui saber quantos anos anteriores se podem declarar. As instruções do Anexo E, não esclarecem.

Seria algo de que se calhar poderia falar no proximo Contas e Poupanças!

Caro Pedro, tentei preencher o anexo E, mas obtive dois erros, um dizia que não podia repetir o NIF da entidade igcp nos dois quadros 4A e 4B,outro erro impedia-me de preencher apenas o quadro 4B. Telefonei à AT e disseram que não posso englobar apenas juros de capitais com retenção na fonte, teria de ter também produtos de taxas especiais de declaração obrigatória. Fiquei com dúvidas e vou ter de consultar um contabilista.

Bom dia João, ontem tive o mesmo erro no preenchimento da minha declaração, mas consegui ultrapassá-lo. Não preenchi o quadro 4A, e não optei por nenhuma das opções quando refere englobamento opção englobamento, isto porque existe uma 3ª opção, que é apenas preencher o quadro 4B (sem colocar nada na opção de englobamento – nem sim, nem não). As instruções de preenchimento não são muito claras…A verdade é que deixou de apresentar erros, e na simulação houve alteração de valores. Espero ter ajudado!

Obrigado pela partilha.

Eles não conseguiram dizer-lhe que produtos é que lá tinha na base de dados deles. Às vezes dizem… Depende da simpatia do funcionário.

Caro Pedro, acontece que não possuo quaisquer produtos de declaração obrigatória, apenas possuo certificados de tesouro. Como tal disseram (AT) que não seria possível fazer o englobamento dos mesmos(no quadro 4B) sem possuir os outros que se declaram no quadro 4A.

Isso não é verdade. Pode perfeitamente preencher o quadro 4B, deixando o 4A vazio. Aliás, o próprio simulador se encarregará de o informar de situações não aceitáveis.

Muito grato pela dica! Vou tentar.

Caro Pedro, acontece que não possuo quaisquer produtos de declaração obrigatória, apenas possuo certificados de tesouro. Como tal disseram (AT) que não seria possível fazer o englobamento dos mesmos(no quadro 4B) sem possuir os outros que se declaram no quadro 4A.

Isso não é verdade. Pode perfeitamente preencher o quadro 4B, deixando o 4A vazio. Aliás, o próprio simulador se encarregará de o informar de situações não aceitáveis.

Olá caro Pedro

Acontece que eu não possuo quaisquer produtos de declaração obrigatória para poder preencher o quadro 4A.

Um colega meu tinha sem saber um dividendo de 34 cêntimos de umas ações antigas.

Pedro também gostava e agradecia muito a pergunta que esta senhora faz

ALEXANDRA NEVES 4 ABRIL, 2019REPLY

francisco: sabe se o caso da conta ter dois titulares que nao fazem irs juntos sao os dois obrigados a declarar a respectiva quota-parte ou não??

e também se sendo eu pensionista por invalidez se haverá alguma possibilidade de fazer o englobamento e me ser retirada a pensão por ter rendimentos extras???

muito obrigado

Lamento. Não sei. Terá de perguntar a um contabilista ou mesmo as Finanças 217 206 707.

Não quero induzir em erro sem querer.

Boa tarde, Francisco! Como procedeu para ir buscar o 4 ano anterior? Emitiu nova declaração, relativa a esse ano, no ano seguinte? (ou seja, presumo que, perante as Finanças, a nova declaração serviu para CORRIGIR a anterior, certo?). A minha situação é a seguinte: eu não enviei NENHUMA declaração nos últimos 4 anos, pois estou dispensada da entrega da declaração de IRS. Será que se eu enviar este ano a declaração de IRS de 2017 (para declarar o englobamento dos juros), perante as Finanças, isso corresponderá a uma coima por entrega fora do prazo?! Agradeço toda a disponibilidade dispensada! Um bem-haja para si e para o Pedro!

Boa tarde,

No anexo H, ao declarar valores de rendas pagas. Temos de colocar o artigo, a freguesia etc. No campo a baixo temos de colocar o país. Ao colocar Portugal dá-me um erro, isto será normal?!

Obrigado,

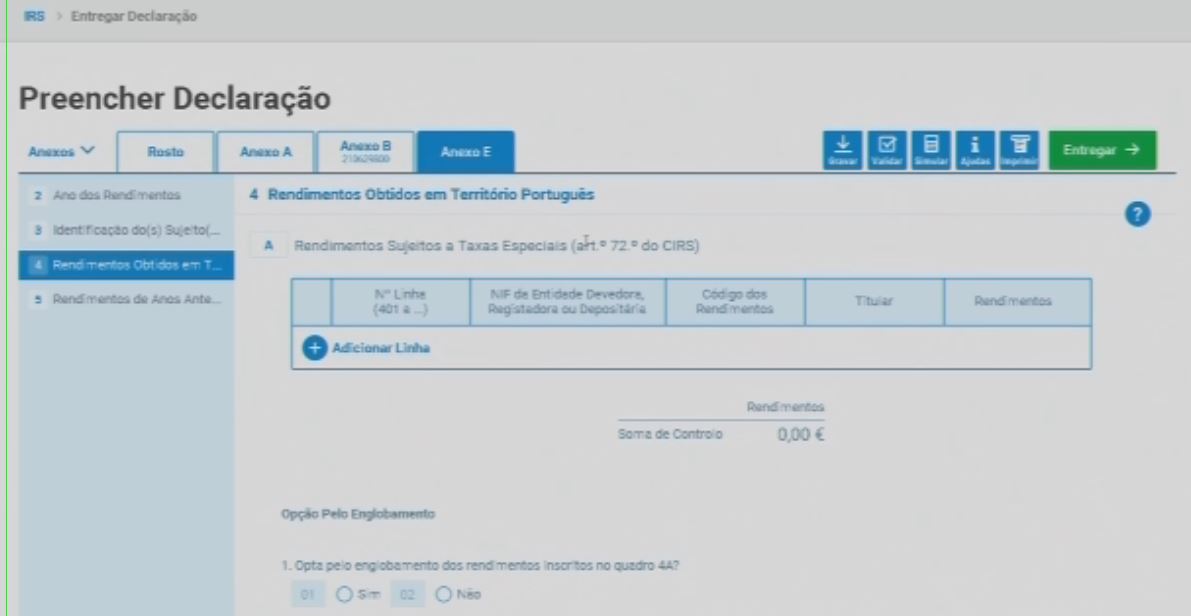

Pedro, esta reportagem foi muito útil, mas induziu em erro quanto ao local exato onde preencher os juros e respetivas retenções dos produtos mencionados.

O vídeo e alguns dos ecrãs desta página apresentam o quadro 4A do anexo E, referente a rendimentos sujeitos a taxas especiais, sobre os quais não foi efetuada retenção. No entanto, os juros de depósitos a prazo e certificados do aforro/tesouro declaram-se no quadro 4B, referente a rendimentos sujeitos a taxas liberatórias.

Obrigado Jorge. Eram as imagens que tinha… Por isso só mencionei Anexo E. Felizmente há pessoas atentas como o Jorge.

Boa noite,

Estou a preencher o anexo E e escolho para não englobar e preencho o quadro 4B e na validação da sempre o mesmo erro, a dizer que tenho de escolher a opção para nao englobar pois preenchi o quadro 4B apesar de ter estar o botão “não” selecionado.

É erro da aplicação?

Obrigado

Bom dia! Vi várias vezes o Contas poupança para perceber o seu conteúdo, porque foi a primeira vez que ouvi falar do assunto, o qual agradeço! Agora a minha pergunta é eu posso pedir ao IGCP os elementos de 2017 e fazer em 2019, essa rectificação! Se puder, paga-se coima?

Ê que eu com uma pensão baixa, tenho sempre pago bastante e se pelo menos pudesse ir buscar os de 2018? Agradeço a quem me possa esclarecer!

Obrigado

Elisabete Rosa

Olá Elisabete. Veja se tem essa declaração online dos anos mais antigos. Sim pagará uma pequena multa. Tem de ligar 217 206 707 para saber quanto e como deve fazer. Fico contente se conseguir recuperar esse dinheiro 🙂

Boa tarde. Fiz agora a simulação e incluindo o englobamento vou buscar os 28% da retenção na fonte, tal como havia sido referido. Alguém sabe o valor da coima a pagar por se entregar a declaração de substituição fora de prazo? Queria tentar fazer também o englobamento dos valores de 2017 e 2016.

Grata

Cerca de 37 euros, mas confirme nas finanças 217 206 707.

Boa noite. Esta situação é só para contribuintes isentos de irs?! Tentei fazer a simulaçao com o anexo E no quadro 4b por ter um deposito a prazo com as condições que descreve na reportagem mas na simulação com este anexo o valor nao se altera…

Depende de como os 28 por cento da retenção no Depósito compara com a sua taxa de imposto quando faz o IRS. Para quem esteja isento ou tenha uma taxa de IRS inferior aos 28 compensa. Quem tenha uma taxa de IRS superior (fruto do escalão de rendimentos a que pertence) não tem vantagem pois foi retido a uma taxa inferior (28 por cento).

Muito obrigada pelo esclarecimento!

Se não altera ou preencheu mal ou é mesmo assim e então não precisa fazer nada.

Depende de como os 28 por cento da retenção no Depósito compara com a sua taxa de imposto quando faz o IRS. Para quem esteja isento ou tenha uma taxa de IRS inferior aos 28 compensa. Quem tenha uma taxa de IRS superior (fruto do escalão de rendimentos a que pertence) não tem vantagem pois foi retido a uma taxa inferior (28 por cento).

Bom dia.

Tenho o meu agregado familiar actualizado no portal das finanças (1 filha).

Ao fazer a simulação de reembolso do IRS, sem colocar o NIF da minha filha na folha de rosto, o valor a receber até é simpático. Ao incluir o NIF da minha filha na folha de rosto este valor baixa para zero.

Porquê é que isto acontece?

Muito obrigada.

Olá. Isso é muito estranho. Ligue para as Finanças 217 206 707

Alguém sabe se surte algum efeito entregar declaração de substituição de rendimentos referentes aos anos de 2015 ou 2014? Se tivesse englobado rendimentos de capitais nesses anos ia receber centenas de euros!

Olá. Ligue 217 206 707

Boa tarde,

Submeti o meu IRS sem confirmar o valor dos rendimentos obtidos e até já recebi o reembolso. No entanto, aperceberam-se de um erro na empresa e o valor dos rendimentos é superior ao declarado. Agora terei de enviar uma declaração de substituição e o valor a receber é inferior. Como já recebi o reembolso agora terei que devolver ao estado. A minha questão é se terei de pagar alguma coima ou juros.

Muito obrigada.

Olá. Até fim de junho pode entregar todas as declarações que quiser sem multa. Confirme 217 206 707

Se pretender optar pelo englobamento e o seu escalão de rendimentos for inferior a 28% ( taxa aplicada sobre os juros), valerá sempre a pena declarar. Peça a declaração no seu banco. Se optar por englobar, terá de englobar todos os rendimentos de capitais de todos os bancos onde tiver conta. Simule e comprove. E faca-o para os anos anteriores que puder, desde que compense pagar a multa. Atualmente os juros são muito baixos, mas nos anos anteriores eram mais altos, pelo que poderá valer mesmo a pena.

Dantes, esta opção estava bastante dificultada (propositadamente), pois tinha que se pedir a declaração ao banco até final de janeiro do ano seguinte e dirigir um pedido escrito ao Chefe da Repartição de finanças da sua área, manifestando o desejo de englobar e autorizando a confirmação da veracidade da declaração junto dos bancos.

Sou eu que preencho as declarações de IRS dos meus familiares mais próximos e tenho exercido esta opção, nomeadamente para os meus pais que têm parcas reformas, o que lhes fez recuperar as taxas liberatorias aplicadas sobre os juros no montante de milhares de euros.

Se existisse conhecimento, a maioria dos nossos reformados que têm baixissimas reformas, mas que, mesmo assim, conseguiram poupar e ter os seus depósitos a prazo, recuperariam o imposto que o estado lhes cobrou.

Aqui, está em causa a ação da banca que deveria informar o cliente. Infelizmente, e sei do que falo, ainda há poucos anos, quando questionados, a maioria dos funcionários bancários nem sequer sabia o que significava a “opção pelo englobamento” que consta das FIN- Ficha de Informação Normalizada, que são entregues pelo Banco aquando da constituição dum depósito.

Pedro, bem haja pelo programa. Ajuda mais e esclarece melhor do que a AT!

Boa tarde,

No caso de termos investimentos em plataformas de empréstimos (tipo a raize, etc) onde já façam a retenção dos valores temos de declarar também no anexo E?

Cumprimentos

Olá.nao é obrigatório. Só se receber mais se fizer isso.

Bom dia a todos e muito obrigada pelos vossos testemunhos..

Apesar de muito leitura, fiquei com bastantes questões uma vez que o tema me era de todo desconhecido.

Os meus pai tem certificados do tesouro..

Já percebi que o seu preenchimento dos juros recebidos deve ser feito no Anexo E:

. em que quadro?

. com que código?

. o único documento que tenho com os valores de juros recebidos, é o extrato bancário (com o movimento dos juros que caíram na conta), serve para o efeito?

. o que querem dizerem com englobamento (declaração de mais situações de juros?)

Confesso que me sinto-me muito perdida.. existe algum site que em detalhe ajude no preenchimento?

Muito obrigada por toda a ajuda que me possam dar.

Olá,

Vou tentar ajudar:

– Os juros (de depósitos bancários, cerificados de tesouro,…) são sujeitos a uma taxa liberatória de 28% o que quer dizer que quando os juros chegam à sua conta já foram “retidos” em 28%, isto é, já só recebe os juros líquidos de impostos (ex.: juro bruto=100; retenção de imposto=28; juros líquido=72, são os 72 que entram na conta).

– tratando-se de uma taxa liberatória quer dizer que os contribuintes não precisam de fazer mais nada: o Estado ficou satisfeito com a tributação de 28% e (caso os contribuintes também não se importem) não é preciso os contribuintes declararem esses rendimentos na declaração de IRS.

– No entanto, existem situações (como nos ensina o Pedro Andersson) em que é do interesse dos contribuintes declararem esses rendimentos na declaração pois pagaram 28% e poderiam ter pago menos. Quando o contribuinte quer declarar esses rendimentos o termo técnico é que “quer proceder ao englobamento desses rendimentos”. É isto que quer dizer “englobamento” – quer dizer que está a incluir rendimentos que estavam dispensados de declaração.

– Admitindo que os únicos “Rendimentos de Capitais” que quer englobar são os Juros, então tem de garantir que inclui todos os juros. Por exemplo, aconteceu-me no ano passado, eu estar a incluir apenas os juros dos certificados do tesouro e a declaração estar a dar-me erro quando a tentava submeter. Após análise e iteração com as Finanças concluí que também havia uns juros de um pequeno depósito a prazo num Banco do qual eu nem me lembrava e que as Finanças tinham lá a informação. Assim, isto é importante: decidindo pelo englobamento dos juros tem de garantir que os inclui a todos (não só os dos Certificados do Tesouros mas também os juros bancários,… caso existam).

– Em termos de documentos, precisa de declarações específicas que suportem os valores recebidos bem como os montantes retidos (NÃO são suficientes os extratos bancários). Estas declarações são emitidas pelas entidades responsáveis pelo pagamento dos rendimentos. No caso de juros bancários tem de se pedir ao Banco em questão a emissão de uma declaração fiscal para efeitos de englobamento; no caso dos Cerificados de Tesouro/Aforro tem de ser solicitada idêntica declaração aos CTT ou online no AforroNet. O AforroNet é a solução a longo prazo que aconselho porque é online e é mais cómoda mas o seu setup inicial é mais demorado – requer password enviada por correio o que ainda pode demorar. Assim, para esta primeira vez sugiro que vá aos CTT (munida de documentos relacionados com os Certificados de Tesouro que permitam identificar o “número de conta”) e lhes peça a emissão da referida declaração (eles NÃO emitem na hora, ainda vai demorar algum tempo).

– O quadro que tem de preencher é o quadro 4B (que é o quadro para incluir os rendimentos que tenham sido objeto de retenção a taxas liberatórias – como diz o cabeçalho do quadro) do anexo E. Admitindo que só tem juros de certificados de Tesouro a englobar então o preenchimento é feito do seguinte modo: Na primeira linha colocar:

1a coluna: escrever “451” (é apenas um código de linha, se preenchesse uma segunda linha seria a “452” e assim sucessivamente). É uma exigência de preenchimento que o código de linha do quadro 4B seja 45X e qualquer coisa.

2a coluna: escrever o número de contribuinte da entidade que pagou os juros. No caso dos Certificados de Tesouro é o NIF 503756237

3a coluna: escrever “E20” (é o código que significa – Juros)

4a coluna: escrever a letra correspondente ao titular que recebeu os rendimentos, “A” ou “B”

5a coluna: escrever o valor dos juros Brutos. Ex.: 1000 (nota: é o valor BRUTO)

6a coluna: escrever o valor retido pelo estado. Ex.: 280 (expectavelmente 28% dos juros brutos)

– E é isto. Note que não inscreve o valor dos juros líquidos (o que efectivamente recebeu na conta) em lado nenhum. O que tem de inscrever são os Juros Brutos e o valor Retido.

– Sendo esses os únicos rendimentos de capitais que quer englobar não tem de preencher mais nada no anexo E.

Luis. Muito obrigado por ajudar. É um prazer ver este espírito de entreajuda. E a todos os outros que ajudam noutras áreas. Eu sozinho já não consigo 🙂

Boa tarde,

Estou desempregado e a receber o rendimento social de inserção mas tenho um empréstimo habitação de 2010.

Mesmo sem rendimentos posso receber a dedução relativa aos juros do crédito habitação?

Continue com o excelente trabalho.

Cumprimentos

Jorge

Olá. Esses não. Juros de depósitos sim.

Esta isenção também se aplica a emigrantes residentes no estrangeiro com poupanças em Portugal?

Os emigrantes residentes no estrangeiro têm aí a sua morada fiscal pelo que à partida não teriam de entregar IRS em Portugal. No entanto, caso caso tenham rendimentos em Portugal passíveis de declaração então têm de declarar esses rendimentos (ex.: Rendimentos Prediais, …). Tratando-se apenas de Juros de Poupanças não é obrigatória a sua declaração pois são rendimentos que são retidos na fonte à taxa liberatória de 28% (o Estado fica satisfeito com isso e não seria preciso fazer mais nada). No entanto, se fosse eu o que eu faria era entregar uma declaração de IRS em Portugal declarando apenas os Juros e com isso conseguiria recuperar (parte ou a totalidade) dos tais 28% que tinham sido retidos. Dependendo do montante pode valer o trabalho. Salvo melhor opinião creio que seria vantajoso e não vejo desvantagem.

Parabéns pelo seu programa e obrigado pelo serviço de informação que presta a todos nós.

Agradecia o seguinte esclarecimento:

Já entreguei o IRS ref. a 2018 com o anexo E. Acontece que o ano passado por desconhecimento, não declarei os juros referentes aos certificados de aforro. Na declaração entregue este ano é possível declarar os juros de 2017? Como devo fazer no caso de ser possível?

Olá. Tem de entregar a declaração do ano passado. Ligue 217 206 707

Pedro, muito obrigada pela sua ajuda. De O euros de IRS passei para 30 euros. Sempre fiz IRS automático e mal sabia eu o que estava a perder! Muito dinheiro perdido.

Uma pergunta: posso pedir o reembolso dos anos de 2017 e 2016? No Banco disseram-me que não podia pedir a declaração para efeitos de IRS de anos anteriores a 2018. Isto é verdade? Na altura também não queriam dar a de 2018 por não ter pedido antes de Janeiro, por isso já não acredito muito no que me dizem no Banco.

Obrigada mais uma vez.

Pedi há uma semana idêntica declaração no NovoBanco e no BEST, relativa a 2016 (sim, 2016), e nenhum dos 2 Bancos me levantou obstáculo. Inclusivamente já tenho em meu poder as referidas declarações, pelo que a resposta que obteve do seu Banco não me parece muito correta.

Claro que pode pedir os anos anteriores. Insista com a declaração dos bancos.

Boa tarde, o anexo E é entregue manualmente ou pode ser via online? É que meu simulador de IRS automatico não está activo ou não funciona. Estive desempregado em 2017 e tenho um certificado do tesouro e pelo portal das finanças não consigo simular ou preencher o anexo E.

*2018

queria dizer 2018

Sendo 2018 e estando ainda dentro do prazo deveria conseguir entregar – via online – uma Declaração de Substituição. Nessa declaração de substituição deveria ser capaz de adicionar o anexo E. Acho é que não pode usar a funcionalidade de “IRS Automático” – tem de ser “manual”.

Sim, claro 🙂

Obrigado caro Luis, estou a tentar fazer a declaração manual com preenchimento pré-definido, mas estou com dúvidas no preenchimento do anexo E..

Para apenas um aforro, com subscrição em maio de 2017, como se preenchem os quadros? Só estou a preencher o quadro 4B e o dos anos anterior, coloco zero juros porque em 2017 foi a subscrição e não houve juros recebidos, mas ao tentar a simulação, dá-me erro de preenchimento…

Olá. Esqueça 2017, o que vai fazer é concentrar-se nos rendimentos de 2018 e declará-los. O modo de preenchimento do quadro 4B é feito do seguinte modo:

– O quadro que tem de preencher é o quadro 4B (que é o quadro para incluir os rendimentos que tenham sido objeto de retenção a taxas liberatórias – como diz o cabeçalho do quadro) do anexo E. Admitindo que só tem juros de certificados de Tesouro a englobar então o preenchimento é feito do seguinte modo: Na primeira linha colocar:

-1a coluna: escrever “451” (é apenas um código de linha, se preenchesse uma segunda linha seria a “452” e assim sucessivamente). É uma exigência de preenchimento que o código de linha do quadro 4B seja 45X e qualquer coisa.

-2a coluna: escrever o número de contribuinte da entidade que pagou os juros. No caso dos Certificados de Tesouro é o NIF 503756237

-3a coluna: escrever “E20” (é o código que significa – Juros)

-4a coluna: escrever a letra correspondente ao titular que recebeu os rendimentos, “A” ou “B”

-5a coluna: escrever o valor dos juros Brutos. Ex.: 1000 (nota: é o valor BRUTO)

-6a coluna: escrever o valor retido pelo estado. Ex.: 280 (expectavelmente 28% dos juros brutos)

– E é isto. Note que não inscreve o valor dos juros líquidos (o que efectivamente recebeu na conta) em lado nenhum. O que tem de inscrever são os Juros Brutos e o valor Retido.

– Não deve colocar nada no quadro seguinte. O quadro que se chama “Rendimentos de Anos Anteriores incluídos nos quadros 4A e 4B” deverá ficar vazio

Caro Luis, muito obrigado! Estava para desistir porque tinha um erro que não conseguia saltar, mas penso que consegui. Não é que fosse alguma coisa por aí além, mas é como diz o nosso amigão Pedro Andersson, é o nosso dinheiro!

Boa, é assim mesmo e para a próxima já será mais fácil. Abraço.

No anexo E, é apenas o quadro B (B Rendimentos Sujeitos a Taxas Liberatórias (art.º 71.º do CIRS)) que se preenche para os 28% dum certificado do tesouro e o código dos rendimentos é o E20? No primeiro campo é suposto preencher o quê? (o simulador não funciona por causa de erro de preenchimento, e penso que seja por causa deste campo sem nada e sem opções de escolha) E o nif da IGCP também se preenche? Nos rendimentos mete-se os juros brutos correcto? e também preenche-se o valor da retenção na fonte os 28%? (no extracto da IGCP apenas informam os juros líquidos.. e o campo da retenção não devia ser automatico?..)

– O quadro que tem de preencher é o quadro 4B (que é o quadro para incluir os rendimentos que tenham sido objeto de retenção a taxas liberatórias – como diz o cabeçalho do quadro) do anexo E. Admitindo que só tem juros de certificados de Tesouro a englobar então o preenchimento é feito do seguinte modo: Na primeira linha colocar:

-1a coluna: escrever “451” (é apenas um código de linha, se preenchesse uma segunda linha seria a “452” e assim sucessivamente). É uma exigência de preenchimento que o código de linha do quadro 4B seja 45X e qualquer coisa.

-2a coluna: escrever o número de contribuinte da entidade que pagou os juros. No caso dos Certificados de Tesouro é o NIF 503756237

-3a coluna: escrever “E20” (é o código que significa – Juros)

-4a coluna: escrever a letra correspondente ao titular que recebeu os rendimentos, “A” ou “B”

-5a coluna: escrever o valor dos juros Brutos. Ex.: 1000 (nota: é o valor BRUTO)

-6a coluna: escrever o valor retido pelo estado. Ex.: 280 (expectavelmente 28% dos juros brutos)

– E é isto. Note que não inscreve o valor dos juros líquidos (o que efectivamente recebeu na conta) em lado nenhum. O que tem de inscrever são os Juros Brutos e o valor Retido.

– Se tiver dificuldade em calcular os juros brutos e a retenção a partir do valor do juro líquido, diga.

Boa tarde Luís,

Estou a ter alguma dificuldade em calcular os juros brutos e a retenção a partir do valor do juro líquido, consegue auxiliar com um exemplo?

Obrigada desde já.

Olá,

Como a taxa de retenção é de 28% (0.28), então, JuroLíquido = JuroBruto x (1-0.28), ou seja, JuroLíquido = JuroBruto x (0.72), por outro lado, JuroBruto = JuroLíquido / (0.72).

Exemplos:

-> se o JuroLíquido for 100, então, JuroBruto = 100 / (0.72), ou seja, JuroBruto = 138.89 e como tal Retenção = JuroBruto – JuroLíquido ; Retenção = 138.89 – 100; Retenção = 38.89

-> se o JuroLíquido for 327, então, JuroBruto = 327 / (0.72), ou seja, JuroBruto = 454.17 e como tal Retenção = JuroBruto – JuroLíquido ; Retenção = 454.17 – 327; Retenção = 127.17

Espero que ajude (essencialmente é dividir por 0.72). Por outro lado, para se salvaguardar de eventuais inspeções tributárias acho que seria útil ter consigo as declarações passadas pelos Bancos pelo que creio que seria útil que pedisse as declarações aos Bancos e nessas declarações vem a discriminação dos Juros Brutos e das Retenções.

Muito obrigada pela sua ajuda!

Caro Luis, como se preenche estando num programa do CEI+ até Março de 2018 e depois no desemprego até 2019, e tendo um certificado de aforro? Basta também fazer o irs automatico e depois é só mais o anexo E de igual forma?

Bom dia Bruno, tentei informar-me (na net) sobre os CEI+ antes de lhe responder mas não consegui esclarecer se os rendimentos/bolsas recebidos ao abrigo do CEI+ são sujeitos a IRS ou não pelo que a minha resposta fica fragilizada por este motivo – não sei se sabe ou se tem forma de confirmar (junto do IEFP, por exemplo) este aspeto.

Relativamente ao subsídio de Desemprego sei que não é sujeito a IRS e como tal não tem de o colocar na Declaração de IRS. Se só tivesse rendimentos de Subsídio de Desemprego nem precisaria de preencher a declaração.

Tendo Subsídio de Desemprego e Juros retidos de certificado de aforro sugiro preencher um IRS automático (que estaria sem rendimentos) e adicionar o anexo E porque pretende exercer o direito de englobamento que em princípio lhe é vantajoso.

A dúvida permanece sobre os rendimentos ao abrigo do CEI+ que não sei se é para incluir ou não mas “entre” no IRS automático e veja se já lhe vem pré-preenchido algum valor a esse respeito.

Olá, entretanto encontrei documentação na net que diz:

”

Tendo presente o regime inerente aos “Contratos emprego-inserção” que

pressupõem trabalho dependente, as prestações pagas ao abrigo da

Portaria n.º 128/2009 são consideradas rendimentos da categoria A,

sujeitas a tributação em sede de IRS, segundo as regras gerais constantes

do Código do IRS e aplicáveis a esta categoria de rendimentos.

”

Pelo que aparentemente, na componente de rendimentos dos CEI (e em princípio também CEI+) estes devem ser incluídos e tributados – não esquecer de incluir os rendimentos e as respetivas retenções.

Bom dia Sr Pedro Anderson

Eu fui ao banco solicitar a tal declaração para poder colocar no banco. Tenho dois bancos com contas a prazo mas de valorees baixos 3.000.00euros e outra de 2.000.00. Mas a senhora do banco explicou me que isso so resulta para quem tem contas com valores muito elevados e que era uma carga de trabalho e que n iia dar em nada…e acabei desistindo. mas sera que com estes valores compensa?

Sónia, o valor que interessa é o valor de juros que recebeu em 2018. Por exemplo caso esses 5.000 eur (3.000+2.000) tivessem ganho 1% de juros – o que já é uma boa taxa – então o valor de juro (bruto) seria de 50 eur e, neste cenário, a retenção teria sido 28% desse valor, ou seja 14 eur. Nesse cenário o trabalho que teria (para obter as declarações + preencher o anexo E) seria para receber de volta os 14 eur retidos. Nota: este é apenas um exemplo para ver a magnitude do valor que estamos a falar mas só a Sónia sabe quanto recebeu de juros em 2018. Outro exemplo: caso tenha recebido de juros líquidos apenas 10 eur então o valor que lhe foi retido foi de aproximadamente 4 eur e seria apenas isso que iria recuperar – eventualmente não compensaria o trabalho, mas só a Sónia pode fazer essa análise.

Olá. Tem de simular no IRS para saber. Não desista.

Boa tarde,

A fim de fazer o englobamento de rendimentos (que não fiz) ainda poderei, mediante coima, rectificar a declaração referente aos rendimentos de 2017?

Obrigada

Boa Tarde,

A mim, relativamente aos rendimentos de 2016 (sim, 2016), quando perguntei há pouco tempo se ainda poderia fazer uma declaração de substituição, as Finanças responderam-me por escrito isto:

“Poderá “reclamar da liquidação” do ano que menciona (2016), no prazo de dois anos a contar do termo do prazo legal para a entrega da declaração, podendo fazê-lo no seu Serviço de Finanças, fazendo-se acompanhar dos meios de prova.”

No meu caso concreto, como o IRS de 2016 foi entregue até 31/Maio/2017 entendo que o prazo de dois anos acabará a 31/Maio/2019. No caso de rendimentos de 2017 entendo que também o pode fazer.

Boa noite,

Então basta submeter uma declaração de substituição de 2016 pelo portal das finanças ou é necessário ir mesmo presencialmente à repartição? Pelo que percebo submetendo a respetiva declaração de substituição pela internet, mesmo já estando fora do prazo, depois é feito o acerto com reembolso e não há pagamento de coima, certo?

Muito obrigada.

Olá. Confirme isso através do 217 206 707.

Bom dia, eu estava a pensar ir à Repartição das Finanças com base na resposta que as Finanças me deram, mas sou capaz de experimentar primeiro fazer a declaração de substituição pela internet já que pelos vistos funcionou para o Alfredo Almeida (ver mensagem do ALfredo em cima).

Entreguei uma Declaração de Substituição online sobre os rendimentos de 2016 no passado dia 15/05 e já hoje, 17/05, ficou com o status de “certa após validação central”, pelo que está com boa pinta.

Eu entreguei ontem ao final da tarde, hoje de manhã já estava certa. Mas na repartição tinham na altura dito que ia demorar cerca de um mês a ficar certa. Enfim..

Sim. E até sem coima eventualmente.

Meus senhores e senhoras,para tirar as dúvidas das coimas uma vez por todas. Pode se entregar declaração de substituição até 2anos antes, sem coima, se resultar IRS a nosso favor. Entreguei a 17 de abril 2019 declaração de substituição referente aos rendimentos de 2016 (sim 2016, porque se andar 2 anos para trás chego a 2017 e em 2017 fiz IRS referente a rendimentos de 2016 certo,mais uma questão resolvida boa), a 10 de maio às finanças fizeram me o acerto e vou receber 428.6€( englobamento de capitais).vemos tudo no site das finanças. Está declaração de substituição demorou mais um pouco a ser confirmada pelas finanças (sejam pacientes). Já agora de referir que da declaração de substituição resultar IRS a favor do estado ou menos reembolso (ou seja devolver parte do que tínhamos recebido), temos que pagar uma coima!!!quem é que vai fazer isso?! Espero ter sido esclarecedor.ps. quem me dera que desse para andar mais do que os 2 anos para trás, talvez se tivesse outra contabilista não fosse preciso, é que agora quem faz o meu IRS sou eu e é muito melhor vos digo €€.

Bom dia Alfredo,

Fui às finanças e disseram me que poderia submeter a declaração de substituição de 2016 pelo portal e que demoraria cerca de um mês para passar a certa. Depois terei de levar à repartição os documentos comprovativos (declarações bancos, etc) para que a declaração passe a processada, caso contrário não há seguimento da declaração certa para as etapas seguintes. No seu caso foi preciso ou no portal já lhe passou a liquidação processada?

Muito obrigada.

Olá Sónia. No tal dia 10 de maio apareceu logo liquidação processada, anteriormente aparecia declaração rececionada, agora só falta mesmo o € aparecer na minha conta que já não deve demorar muito, e aparecer pago no site. Declarações de que, para que e porque? Estes funcionários das finanças precisam de atualizações urgentes e constantes tal qual um smartphone, não acham! Não foi preciso declarações nenhumas, as finanças sabem bem quanto é que nós ganhamos de rendimentos de capitais, é lhes comunicado por todas as instituições que nos pagam! Logo se os valores que nós pomos e por quem nos paga bater certo com os dados que as finanças já têm conhecimento, está tudo bem. Daí que atualmente não precisa de pedir declarações a ninguém para englobar rendimentos, isto se souber certinho o que recebeu e de quem, senão mais vale pedir mas para ter a certeza. E deixo um alerta, este ano pedi ao montepio declarações de rendimentos de capitais dos anos 2014, 2015, 2016, 2017 e 2018 e forneceram mas sem problema nenhum. Acontece que só me passaram os valores de depósito a prazo e esqueceram se de umas obrigações que tive em 2014 e 2015( é tudo rendimentos de capitais), temos que estar sempre de olhos bem abertos!

Boa noite a todos

Ainda relativamente ao Anexo E, confirmo que fazendo a declaração de substituição no site para os anos de 2016 e 2017, é suficiente.

Entreguei as minhas, no inicio dos mês, e hoje já tinha o dinheiro na conta! Portanto foram cerca de 3 semanas.

Uma das melhores dicas de sempre!

Já aqui li que se for submetida declaração de substituição de anos anteriores que resulte em reembolso para o contribuinte não há lugar a coima. Depois de ler este artigo submeti declaração referente a 2017 (sem ser de substituição pq não estava obrigada a fazer IRS) e já fui reembolsada mas ainda não recebi nenhuma informação para pagar qualquer coima. Alguém me sabe dizer se não há lugar a coima, quando o reembolso é a nossa favor, mesmo que a declaração seja a primeira e não de substituição? Obrigada

Se recebeu não tem coima :). Confirme em 217 206 707

Fico feliz por ter ajudado 🙂

Olá! Uma vez que estava isenta, não entreguei a declaração de 2017. Procedi à simulação para englobar os juros e, apesar da taxa ser 14,5%, resulta num valor próximo do IRS retido, mas a pagar!!! Não entendo! Alguém consegue explicar? Outra questão: uma pessoa que, durante 2018, não tenha auferido qualquer remuneração nem subsídio, pode entregar uma declaração só com a folha de rosto e o anexo E? Obrigada. Cumprimentos.

Olá Carlota, não me faz muito sentido o que diz relativamente a 2017.

– Ainda antes de englobar, via anexo E, os juros como fica a simulação, só com os outros rendimentos?

– Os rendimentos que estão isentos são de Subs. de Desemprego? Se sim, não os pode incluir.

– Caso sejam rendimentos de outra natureza também está a incluir a retenção de que esses rendimentos foram objeto?

– Estão a aparecer as deduções à coleta (e-fatura,…)?

Quanto à questão de 2018, acredito que sim que seja possível fazer como diz.

Olá Luís, obrigada pela atenção!

– Sem englobar, na simulação diz ‘cálculo sem imposto’

– Os rendimentos são de trabalho

– Preenchi totalmente uma declaração, incluindo o anexo A (rendimentos de trabalho isentos de retenção) + anexo H (só cliquei ‘Não’ no quadro 6C) + anexo E (quadro 4B)

– Sim, aparecem as deduções à colecta (é um valor muito pequeno €52.00)

Comparei as simulações de 2017 e 2018 e apresentam as seguintes diferenças:

– nas simulações de 2017 (com e sem englobamento) as deduções específicas são de €4104.00, enquanto que de 2018 são iguais ao rendimento bruto de trabalho (o meu rendimento de 2018 é sensivelmente metade do de 2017 e o valor dos juros de 2017 é quase 4x superior ao de 2018), será por isso? é que faz logo diferença na importância apurada

– o valor das deduções à colecta (2017 e 2018) é quase parecido (+- €50.00)

– simulação com englobamento 2017 aparece benefício municipal; em 2018 não

Outra questão: leio aqui exemplos em que houve reembolso de anos anteriores sem coima: já liguei para a AT e informaram que entregando, por exemplo, 2017 – a coima é ‘perdoada’, uma vez que não houve ‘infracções’ nos últimos 5 anos; posteriormente, entregando, por exemplo, 2016: terá coima de €50.00 (e aí teria de simular para ver se compensaria)!

Cumprimentos.

Olá, o que eu acho que está a acontecer em 2017 é que os rendimentos (de trabalho) que estariam isentos estão a apanhar com os 14.50% e como não foram, sobre eles, feitas retenções ao longo do ano então a simulação apresenta IRS a pagar à AT – uma vez que esses rendimentos estariam a ser tributados pela primeira vez. O eventual benefício do englobamento, ao nível dos juros, não deverá ser suficiente para compensar o efeito negativo ao nível dos rendimentos de trabalho. O ideal seria tentar que na simulação continuassem com o estatuto de isentos que aparentemente estão a perder, mas não sei como isso se faz. (Já agora, a que título é que esses rendimentos são isentos?)

Relativamente à questão de fazer declarações de substituição para anos anteriores, tanto quanto sei, existe um prazo para fazer correcções sem qualquer coima. Por exemplo, entreguei há pouco tempo uma declaração de substituição de 2016 (correção a meu favor) sem qualquer coima mas tanto quanto sei o prazo para 2016 já acabou (rendimentos de 2016; prazo normal entrega: 31/Mai/2017 –> prazo para correção 2 anos: 31/Mai/2019), ou seja, para 2016 acho que já não dá mas para 2017, sim. Desde que seja dentro do tal prazo dos 2 anos e a correção seja a favor do contribuinte, da minha experiência, não há lugar a coima.

Pois, também me parece que é isso que está a acontecer! Mas estou desanimada, não entendo por que razão só a mim está a dar resultado negativo. (os rendimentos são isentos, pois são rendimentos de trabalho dependente inferiores a €8500,00). Obrigada pela atenção.

Pois, no seu caso concreto parece-me que é preferível de facto não englobar pois ao fazê-lo está a somar o rendimento bruto dos juros ao rendimento do trabalho (que estava isento) para ser tudo tributado a 14.50%, o que é pior do que o que estava antes. Por isso é que temos sempre de simular pois não conseguimos (na nossa cabeça) antecipar todas as especificidades das regras fiscais.

Também conheço outra pessoa que também optou por não englobar porque ao fazê-lo passava de escalão, apanhava uma taxa superior e ficava pior.

Grata pela disponibilidade. Cumprimentos.

Olá Luis, O que eu acho que não faz sentido, (além de outras coisas), mas, porque o IMI, não entra no IRS? Se o mesmo é pago todos os ANOS? Na verdade sempre foi algo que me fez confusão, tal como outras coisas.

:/

Olá Pedro,

a minha mãe é isenta porque tem uma incapacidade de 60%, por isso não paga IRS.

Mas se não tivesse essa incapacidade não era isenta porque a pensão de velhice+a pensão de sobrevivência totalizam 841.68€.

A minha dúvida é: neste caso vale a pena fazer o englobamento dos juros das poupanças dela? Ela tem certificados de aforro e certificados tesouro. Ou não, visto as 2 pensões terem um valor superior ao mínimo? Obrigada.

Olá. Tem de simular a entrega para saber 🙂

Ola pedro sendo eu reformado por invalidez recebo 300€ tenho 51 e minha percentagem é 42% vivo sozinho pago renda agua luz etc nao chega tenho direito a mais algum apoio? Obrigado

Pode ter direito ao CSI. Já pediu?

Olá Pedro.

Recebo pensão, comissões de seguros e uma renda de estabelecimento, sou casado e a minha mulher trabalha.

Habitualmente fazemos a declaração de IRS em conjunto, mas no que toca à RENDA sempre optei pelo NÃO englobamento com os outros rendimentos.

Tem informação, por favor, se será o mais vantajoso?

Cumprimentos

Olá. Só saberá se simular com e sem englobamento todos os anos. Com altos rendimentos duvido que compense mas deve conferir sempre. Não dá para “adivinhar”.

Para que todos saibam, mesmo os certificados de aforro que não tenham sido reembolsados têm uma retenção anual dos 28%, pelo que quem tem certificados deve pedir a declaração a

à Junta de Crédito Público e avaliar se tem vantagem em declara e escolher o englobamento.

Olá, Pedro Andersson. Desculpe escrever isto. Mas tenho de o fazer: As Finanças, não reembolsam, caso o mesmo seja inferior a 16€ (dezasseis euros), Já aconteceu comigo. Não perco uma “dica” sua. Por achar os programas muito interessantes e acima de tudo MUITO ÚTEIS. Mas, nisto, tenho de DISCORDAR consigo. Desculpe, mas, o que é, É. O que não é, não É!!!

Já me aconteceu, ter a receber cerca de 18…€ e qualquer coisa. E NADA recebi. E, acredite que, vivo sozinha, sou aposentada por incapacidade. E, esse valor dar-me ia uma, GRANDE ajuda com o que gasto em consultas, (particulares). Por não haver um SNS, que nos DIGNIFIQUE. Assim como o que gasto em medicação, por via da minha doença CARDÍACA- Sou doente de alto RISCO. E, sou divorciada sem partilhas ainda feitas, por via da lentidão da justiça. E, por, a mesma não servir a TODOS da mesma forma. isso é ILUSÃO, pois a JUSTIÇA é de quem tem dinheiro, nada mais. Portanto, infelizmente não há regra sem excepção: De qualquer forma, fico GRATA, pois caso não fossem as “dicas” que dá, menos teria-mos.

Bem Haja!

Olá. Obrigado. Mas não percebi em que é que discorda. Com esta dica pode não receber este ano mas pode receber nos seguintes. Muitas coisas mudam. A perder não fica de certeza 🙂

Trabalhei 3 meses, no último mês fiz 30 euros de retenção na fonte. Compensa me fazer o IRS? No portal diz que tenho a receber 600€.

Isto é só para quem tem o IRS a “zeros”?

Para todos aqueles que compensa fazer o englobamento de rendimentos de capitais, devido ao facto de a taxa de IRS a aplicar ser mais baixa que os 28% de retenção na fonte efectuada pelos bancos.