O que são juros máximos?

O Banco de Portugal decide de 3 em 3 meses os juros máximos que os bancos e financeiras podem pedir ao fazer qualquer tipo de empréstimo. É uma média com uma fórmula complicada (se quiserem saber qual é, está no site do Banco de Portugal) .

A questão é que às vezes pedimos um empréstimo ao banco para uma necessidade urgente (se não aconteceu, pode vir a acontecer) e ficamos a pagar um juro absurdo só porque não soubemos dizer à partida para que é que queríamos o dinheiro.

Cada finalidade do Crédito tem um juro diferente

Imagine que preciso pedir dinheiro ao banco ou a uma financeira para pagar as propinas da Universidade do meu filho ou para fazer um curso ou um mestrado. Ou para um instrumento musical ligado à educação artística. Ou para uma operação cirúrgica devido a problemas de saúde. Ou que quero comprar um painel solar ou outro equipamento ligado a energias renováveis.

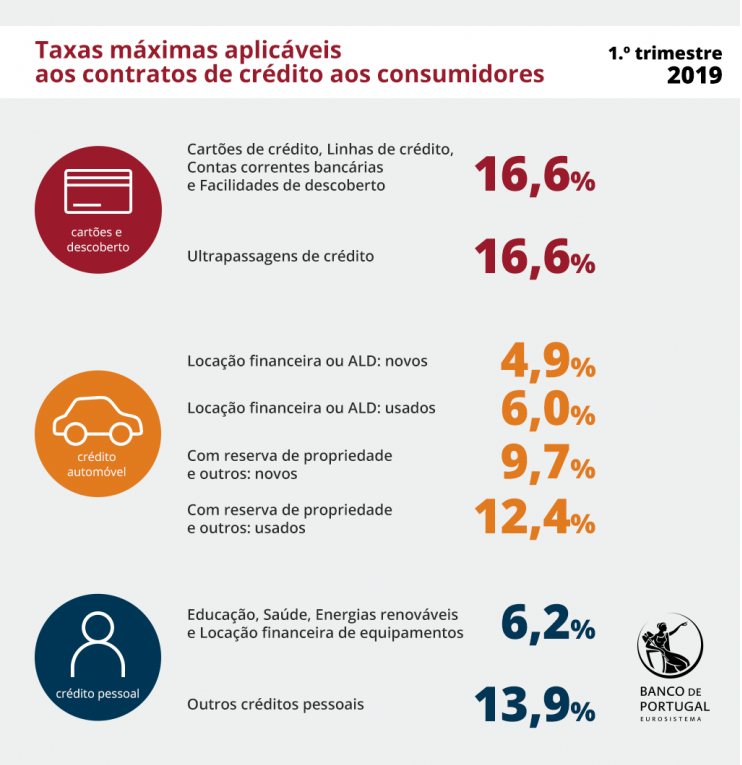

Vou ao banco e peço um crédito pessoal. Vou pagar no máximo 16,6% de juros. Bom, o que tem de ser, tem de ser.

Mas não é bem assim. Se for por uma destas razões que mencionei, os bancos são “obrigados” a fazer um juro de no máximo 6,2%. Menos de metade do que se não disser para o que é. Muitos portugueses, por não saberem deste pormenor, pedem dinheiro emprestado sem dizer mais nada e, lá está, não é o banco que lhe vai perguntar para que é que quer o dinheiro para lhe fazer um “desconto”. A iniciativa tem de partir da sua parte.

Muitas vezes deitamos dinheiro à rua simplesmente por falta de informação.

Taxas máximas em vigor

O Banco de Portugal acaba de divulgar esta semana as taxas máximas para o primeiro trimestre de 2019. Compare com o juro que está a pagar hoje e pondere liquidar esse crédito com outro (no mesmo banco ou noutro) com as novas taxas. Pode compensar. As taxas em vigor nos próximos 3 meses são estas:

Atenção à TAEG

Relembro que independentemente das taxas (TAE) que lhe prometerem no banco o que conta é a TAEG. É a taxa que são obrigados a dizer-lhe e que contempla TODAS as taxas e taxinhas e aberturas de dossiers e estudos e afins. É com essa taxa que deve comparar entre bancos para poder escolher o crédito mais barato.

Atenção também a quanto terá de pagar de penalização por liquidação antecipada do crédito. Quando pedir um crédito no futuro garanta (ou negoceie) que não é (muito) penalizado se amortizar antes o empréstimo.

Uma dica “milagrosa”

O truque para se livrar das dívidas de uma vez por todas é aproveitar a poupança na troca de um crédito em que fica a pagar menos para usar o dinheiro que poupar para amortizar a dívida mais depressa. A maior parte das pessoas assim que poupa 50 euros numa prestação gasta logo noutra coisa.

Pensemos racionalmente: Se estava a pagar uma mensalidade alta antes, é porque a podia pagar – vamos partir deste princípio, há excepções – então os 50 euros de “lucro” que passa a ter usa no fim do mês para amortizar (pagar antecipadamente) o que deve. Poupa nos juros e acaba mais rápido. Depois de pagar a dívida na totalidade, gaste o dinheiro que a partir daí lhe sobra como quiser :).

Deve amortizar sempre primeiro a dívida que tem o juro mais alto porque é a que lhe “rouba” mais dinheiro todos os meses. Depois de pagar essa dívida, pegue no dinheiro que pagava antes com essa mensalidade e amortize com toda a motivação do mundo a dívida seguinte e assim sucessivamente até ser uma pessoa “LIVRE”! Se não fizer isto vai estar a pagar dívidas dezenas de anos. Livre-se o mais depressa possível. Só fazendo isto vai poder gastar o seu dinheiro como quiser e não como “eles” querem.

Acompanhe-nos AQUI

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

Se quiser um resumo claro e prático das dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”.

É só clicar AQUI abaixo.

")

Há aqui uma coisa que também temos de ler nas entrelinhas da evolução das taxas. Se comparar as taxas do último trimestre de 2018 com as taxas máximas que serão aplicadas no primeiro trimestre de 2019, verá que todas as taxas máximas aplicáveis irão subir. Sabe o que é que isso quer dizer? Más notícias para quem tem crédito habitação: preparem-se para a consequente subida das taxas euribor.

Estamos a assistir a um momento de recuperação da economia e uma das consequências é exactamente a subida da euribor que aí vem.

Para quem não está endividado, esta é uma boa notícia, pois os juros remuneratórios irão também subir.