Balanço da primeira semana

Como sabem, depois da reportagem do Contas-poupança sobre alternativas de investimento para as nossas poupanças que rendem mais do que nos produtos com capital garantido, decidi investir um valor simbólico para “testar” como funcionam os Fundos de Investimento. Podem ver AQUI os meus critérios para a escolha dos bancos e dos Fundos.

Muitas pessoas perguntaram-me que bancos escolhi e que fundos escolhi. Não tenho nenhum motivo para esconder mas sinceramente não vejo utilidade nisso, até porque estes investimentos são arriscados e repito que eu não sou a pessoa adequada para dar conselhos porque estou a aprender tudo a partir do zero. Escolhi entre bancos onde já tinha conta e isso facilitou-me o processo. Tenho é um “defeito”: faço perguntas até perceber tudo a respeito de tudo o que me possa interessar. Espero que façam o mesmo. Pode ser o vosso banco atual ou outro qualquer. Já sabem que têm de abrir conta, por isso convém que seja um banco sem comissões.

Já estou a perder?

Felizmente já estava preparado para isto. No primeiro dia de negociação, todos os 5 fundos estavam a dar mais rendimento que o meu depósito a prazo. Mas foi sol de pouca dura. Os Fundos de Investimento, como já expliquei na reportagem, não são ações diretamente compradas por nós mas estão diretamente ligadas aos resultados delas nas várias bolsas. E está a ser, pelo que percebo, uma semana má nas bolsas. E vai ser sempre assim ao longo das semanas, meses e anos. A subir e a descer.

Passados poucos dias, o fundo que é apenas 1 fundo (embora muito diversificado), desceu o rendimento para quase metade.

E no outro banco, a carteira que é composta por 4 fundos tinha 2 fundos já com valores negativos e os outros dois também desceram.

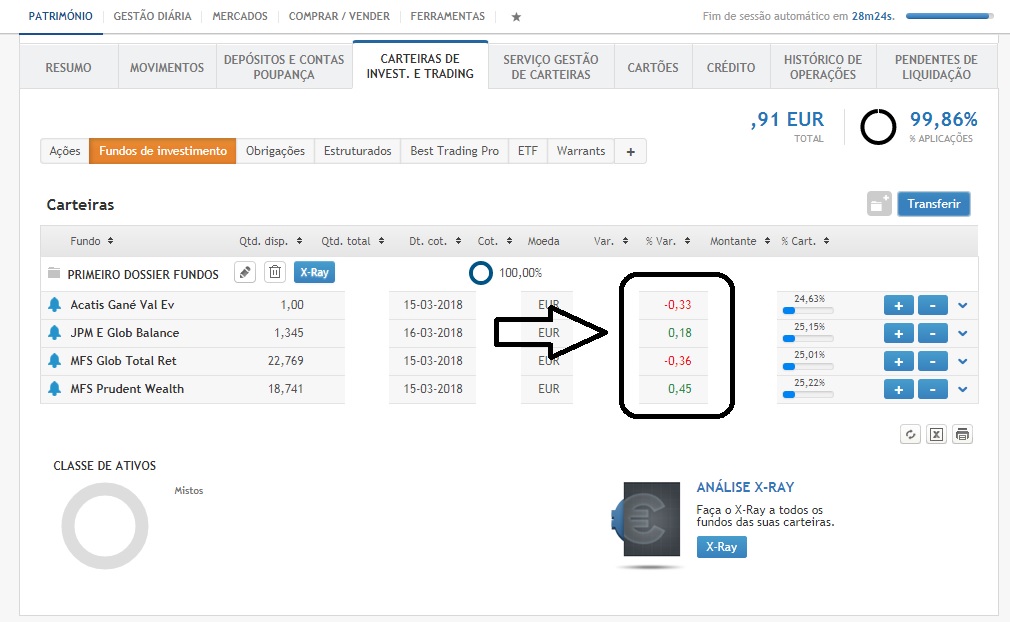

Vamos a números reais.

Primeira semana de negociação

Valor investido (proporcional ao valor real): 1.000 €

Fundo de Investimento 1

(misto): + 0,53%

Valor ao fim do dia: 1.003,56 €

Fundo de Investimento 2

Carteira: (valor proporcional ao real) 1.000 €

Fundo 1 (misto): – 0,33%

Fundo 2 (misto global): + 0,18%

Fundo 3 (misto): – 0,36%

Fundo 4 (misto agressivo): + 0,45%

Valor ao fim do dia: 995,91 €

Invista só o que não lhe fizer falta

Em resumo, logo na primeira semana os resultados mostram-me que devo encarar este investimento a médio/longo prazo. Com muita calma, sem pressas nem stress.

Se está à espera de ficar rico em 3 ou 6 meses, esqueça. Não é aqui. Mas mantenho o meu objetivo de daqui a 5 anos ter um rendimento de 5% do valor que investi. Vamos ver se se concretiza. Pode acontecer ou não. Vá acompanhando no blogue e no Facebook.

Acompanhe-nos AQUI

Registe-se AQUI para receber a Newsletter do Contas-poupança. Assim não perde nenhuma dica.

Se quiser um resumo muito claro e prático das dicas que demos nestes anos todos, pode adquirir o livro “Contas-poupança”. Escrevi-o com esse propósito.

É só clicar AQUI abaixo.

")

Boa tarde Pedro Anderson. Nada como as coisas não serem lineares para as pessoas serem cautelosas. Mas estou de acordo consigo, há que ter paciência (ou nervos de aço em certas situações) para aguentar a pressão. Duas questões para si: 1a – os Fundos que investiu têm penalizações para resgate antecipado? Da minha experiência, em geral têm; 2a – Acompanhando diàriamente a evolução dos Fundos, pode ser bem mais interessante fazer resgates antecipados. As rentabilidades anualizadas podem não ser muio elucidativas devido às variações no período. Exº o valor de uma UP passado um ano pode ser inferior ao da altura de compra, mas durante esse periodo atingir valores mais elevados que torna interessante o seu resgate, e permitir novo investimento quando esse Fundo atingir valores mais baixos (no fundo, os Fundos funcionam como os valors da bolsa, mas com menos volatilidade).

Olá Sr. Pedro Anderson, parabéns pelo blogue. Já o “sigo” à algum tempo, com muito gosto. Pode explicar melhor melhor as contas para obter o valor que apresenta ao fim do dia? Por exemplo, no caso do Fundo de Investimento 1 quais os cálculos para que o valor ao fim do dia seja 1.003,56 € ? Muito obrigado. Continuação de bom trabalho!

Só investir 1.000 euros ao fim daquele dia nesse fundo conforme o comportamento da dezenas de ações e obrigações do fundo, descontando as comissões esse é o valor que teria se o resgatasse agora. No caso de alguns fundos, ao resgatar será.pelo valor que terá daqui a 3 dias.

Bom dia caro Pedro.

É mais que normal, especialmente desde finais de Janeiro (em que se atingiram máximos históricos nas bolsas).

Como já disse, estes fundos vão espelhar os resultados das bolsas, que nos últimos dois meses têm andado pouco optimistas.

Cada um sabe da forma como encara o produto, mas pelo que tenho visto, a longo prazo (e é um prazo muito indefinido), mesmo os fundos com menor performance acabam por compensar. Nos entretantos, alguns sustos são garantidos.