Cuidado com os seguros de vida nos créditos pessoais

Estamos sempre a aprender. Convém ter 10 olhos bem abertos quando vamos a um banco. Não é que estejam a fazer nada ilegal, mas sem nos apercebermos podemos estar a dar centenas ou milhares de euros aos bancos sem necessidade, exatamente pelos mesmos serviços.

Acabo de regressar de uma volta por 3 bancos. Estou a preparar uma reportagem (depois digo sobre o quê) do Contas-poupança, e precisei de pedir simulações para um crédito pessoal para fazer obras em casa em 3 bancos diferentes. Fui à Caixa Geral de Depósitos, ao Novo Banco e ao Millennium BCP.

Coloquei-me no papel de um cliente que precisa de 10 mil euros para fazer as tais obras. Irei falar-vos noutro artigo sobre a diferença de taxas (e valores totais que pagamos no final) que encontrei, mas para já quero partilhar a minha admiração com estes detalhes que descobri.

Pergunte sempre se o seguro de vida é facultativo

Na Caixa Geral de Depósitos (CGD) o seguro de vida não era obrigatório. Claro que pode sempre fazer um seguro de vida se o entender, mas no meu caso entendo que por 10 mil euros a pagar num tempo relativamente curto (5 anos) não se justifica. Aceito opiniões contrárias.

Começam as surpresas

No Novo Banco, disseram-me que o seguro de vida era obrigatório para me emprestarem o dinheiro. Teria de pagar à cabeça 789,35 euros de seguro de vida que ficaria incluído no valor do empréstimo. O funcionário acrescentou que podia sempre fazer um pedido por escrito a solicitar que me “perdoassem” o seguro de vida e que teoricamente podia ser aceite, mas numa situação normal o seguro está sempre incluído.

Mas o que achei interessante é que, como comecei a fazer tantas perguntas sobre o seguro de vida, o funcionário (simpático e profissional, devo dizer) sugeriu-me que fizesse um seguro de vida à parte do crédito pessoal. Como se o quisesse fazer só porque sim e que o usasse junto do banco para os mesmos efeitos. Fez a simulação e ficaria a pagar isto:

Ou seja, no total dos 5 anos pagaria “apenas” 425,22 €. Menos 364,13 €. Exatamente com os mesmos efeitos. Não estava à espera que esta sugestão viesse do próprio funcionário. Portanto, há aqui uma primeira lição. Se precisarem de um crédito num banco, qualquer que ele seja, se eles insistirem que tem mesmo de fazer um seguro de vida, insista também que faz o seguro de vida mas na seguradora que você quiser e não na seguradora que eles querem. Se eles quiserem garantir que paga o valor em dívida em caso de morte não lhes deveria fazer diferença, desde que o dinheiro apareça. Use essa argumentação. Se não aceitarem, peça para o banco fazer ele próprio o seguro mas como se fosse à parte. Vai ver que há uma diferença substancial.

Agora a parte mais interessante, na minha opinião

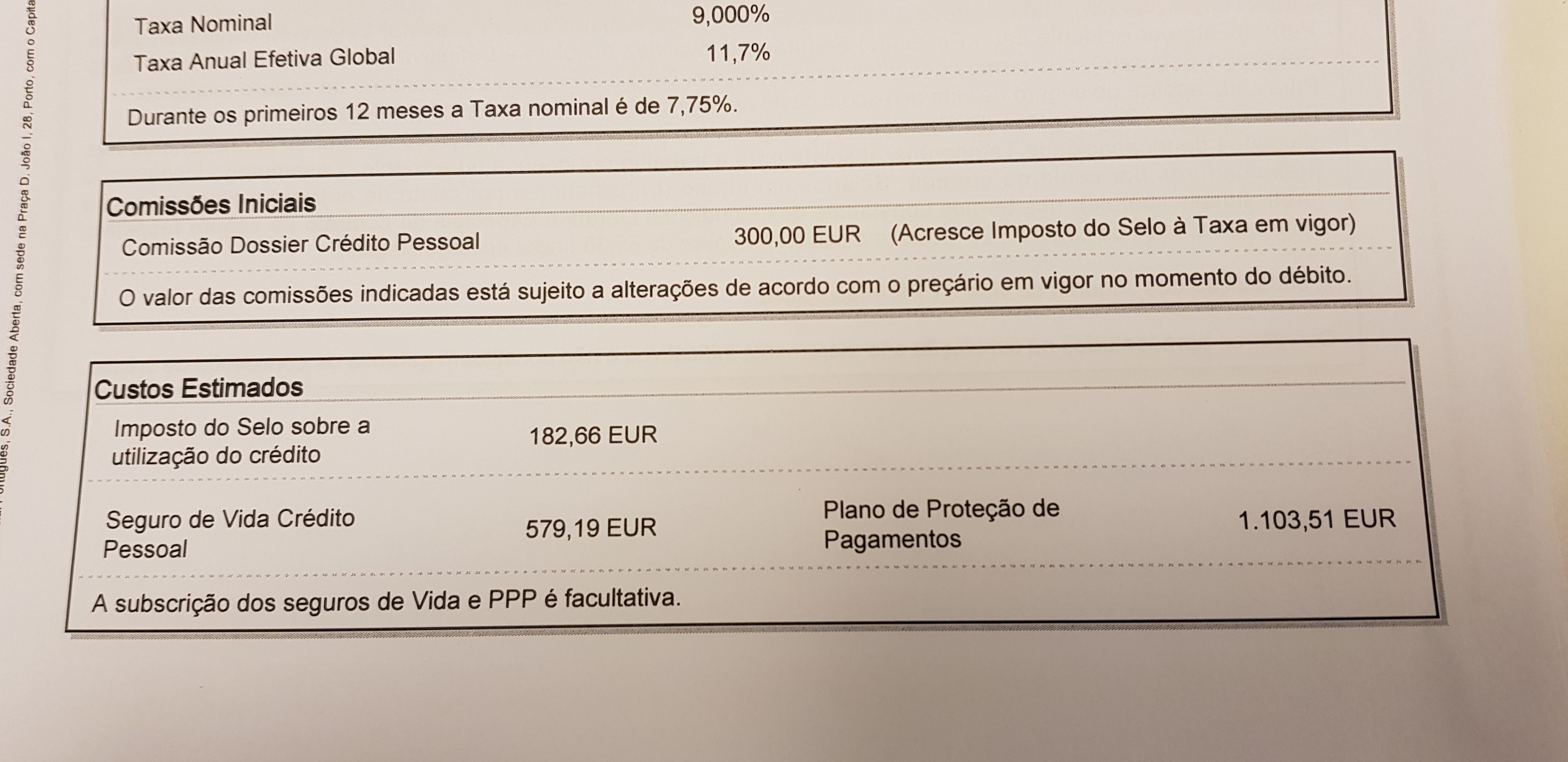

No Millennium BCP pedi a simulação para os 10 mil euros e a funcionária foi muito simpática e solícita. Preencheu todos os dados, imprimiu e entregou-me a simulação. Sem me perguntar se queria ou não, a simulação vinha com o Seguro de Vida e uma coisa chamada PPP (Plano de Proteção de Pagamentos) incluídos no valor a emprestar. O Seguro de Vida no valor de 579,19 € o tal PPP no valor de 1.103,51 €. Um total a mais de 1.682,70 €.

Perguntei: “Mas para ter este crédito tenho de pagar isto?!”

A resposta foi: “Não é obrigatório, mas é normal…”

– “Normal?”

– “Sim, normalmente as pessoas aceitam…”

– “Mas se eu não quiser, rejeitam-me o crédito?”

– “Não, não é obrigatório”.

– “OK. Então quero uma simulação sem esses valores, por favor”.

O valor que iria pagar A MENOS era de 2.323,04 €. Menos 464,61 por ano, durante os tais 5 anos.

Estão a ver para onde vai o nosso dinheiro se não estivermos atentos?

É nos seguros, nas taxas, nas aberturas de processos, nas avaliações, etc.

Temos de ler mesmo todas as letrinhas e comparar muito antes de contratar um crédito.

Repito. Nenhum destes seguros e planos de proteção são ilegais ou têm algum problema. Mas só deve contratá-los SE QUISER MESMO. E mesmo que os queira pode perfeitamente contratá-los à parte numa seguradora ou mesmo no próprio banco às vezes por metade do preço ou menos.

Hoje aprendi mais estas duas coisas. Fazer estas duas perguntas simples (O seguro é obrigatório? Posso fazer o seguro à parte?) podia fazer-me poupar 2.323 euros.

Não aceite de olhos fechados as primeiras propostas que os bancos lhe fizerem.

Acompanhe-nos AQUI

Registe-se AQUI para receber a Newsletter do Contas-poupança. Assim não perde nenhuma dica.

YouTube

YouTube

Facebook do Contas-poupança

Facebook do Contas-poupança

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Instagram

Instagram

Twitter

Twitter

Se quiser um resumo muito claro e prático das dicas que demos nestes anos todos, pode adquirir o livro “Contas-poupança”. Escrevi-o com esse propósito.

É só clicar AQUI abaixo.

")

Se fosse só esse aspecto que eu já conheço à anos. Para mim o pior acontece a partir de Outubro de 2016, com o seguro do crédito da Cetelem, o Cardiff seguros do mesmo dono, BNP-Banco N. Parisbas. Paguei o seguro de vida com modalidade de pagamento por incapacidade temporária para o trabalho, e telenaram-me 2 meses mais tarde para fazer outro igual por 12 por mês. Como o trabalho não deixa tempo para comprar uma lupa, não vi que ao contrário do da Ocidental Seguros que trabalha para o BCP e Activo Bank, tinham 6 meses de carência é um ainda 30 dias de franquia é o outro 60. Ora, infelizmente apareceu-me uma dor na perna que não passava e depois de mudar de médico descobriu-se que era o nervo ciático preso numa hérnia na L4-L5, e tive que ser operado. Mesmo reclamação para a dita autoridade reguladora que devia ser a justiça dos plebeus, com conhecimento à Deco e os Sr. Provedor de Justiça não recebi nada. Ora, este ano em Março foi-me detetados um cancro na próstata e já passaram os 30 e os 60 dias, já reclamei para a ASF com conhecimento ao Sr.Provedor de Justiça, já participei à Deco e no Portal da Queixa, continuo doente, e já depende da avaliação duma junta médica da ADSE que deverá ser marcada para Agosto ou Setembro. É o país que temos, cheio de heranças fascista, com as corrupções generalizadas e políticos que quando não são corruptos são medrosos e incompetentes para exercer o poder que tem, mas que na prática quem o tem são as grandes empresas que por falta de regulatório (reguladores sem verdadeiro escortino, por isso cheios de ações dessas empresas), que distorssem a livre concorrência, prejudicando as mais pequenas, aqui a Ocidental é nitidamente prejudicada, pois não tem período de franquia, bem como prejudicam os doentes e fragilizados plebeus.