Pode ganhar centenas de euros se usar o englobamento no IRS

Se tem depósitos a prazo, Certificados de Aforro, casas arrendadas, investimentos ou pensão de alimentos, uma cruz no IRS pode aumentar o seu reembolso do IRS em várias centenas de euros. A reportagem do Contas-poupança desta semana recordou-lhe o que é e como funciona o “englobamento”.

O Estado pode devolver-lhe as mais-valias dos juros que recebeu

Milhares de portugueses, que ainda trabalham ou já estão reformados, têm poupanças e recebem juros todos os anos ou recebem rendas, e não fazem ideia de que podem receber de volta grande parte o u a totalidade dos impostos que pagaram ao Estado. Em alguns casos estamos a falar de muitas centenas de euros. Estamos a falar também de pessoas que recebem rendas, pensões de alimentos e que têm rendimentos de capitais ou do estrangeiro.

O caso de António Pires

António Pires está reformado desde 2010. Sempre entregou o IRS como a maioria dos portugueses, ou seja, com os valores pré-preenchidos pela Autoridade Tributária. Abria o IRS Automático, confirmava o que tinha a receber e submetia a declaração. Passado um mês recebia o reembolso “normal” entre os 600 e os 800 euros.

Só em 2018 é que um amigo lhe disse que se tivesse Depósitos a prazo ou Certificados de Aforro podia ir buscar mais umas centenas de euros de reembolso. Nunca tinha ouvido tal coisa. Testou e de facto recebeu muito mais. Mais cerca de 400 euros todos os anos.

O que é o englobamento

A lei do IRS permite a qualquer contribuinte englobar (ou não) os juros que recebe das suas poupanças quando entrega o IRS. Englobar significa que pode dizer às Finanças que quer que os juros que recebeu, entrem no IRS fazendo de conta que são mais um ordenado. Se o seu escalão for mais baixo do que os 28% que todos pagamos, a Autoridade Tributária devolve-lhe a diferença.

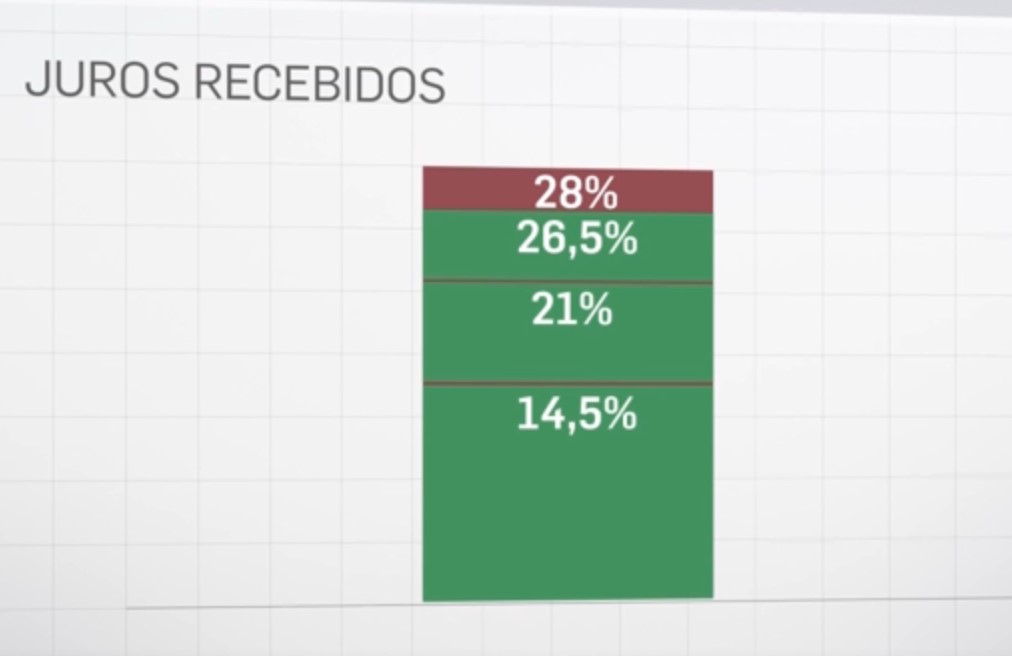

Quando recebe juros, para não ter chatices com o IRS, o Estado fica sempre com 28% dos seus lucros para ele. Já pagou, está pago.

Mas antes do escalão do IRS dos 28% há 3 outros escalões, o dos 14,5%, o dos 21% e o dos 26,5%. Portanto, se ganha abaixo de 16 mil euros por ano, ou seja, cerca de 1.100 euros brutos por mês, deve simular sempre englobar os juros que recebeu do banco ou dos certificados de aforro ou outros rendimentos. Se ao fazer as contas ao total, ficar num escalão inferior aos 28%, as Finanças devolvem-lhe a diferença em relação ao que pagou a mais. Se lhe compensar englobar, engloba, se o valor do reembolso ficar na mesma, não engloba. É simples.

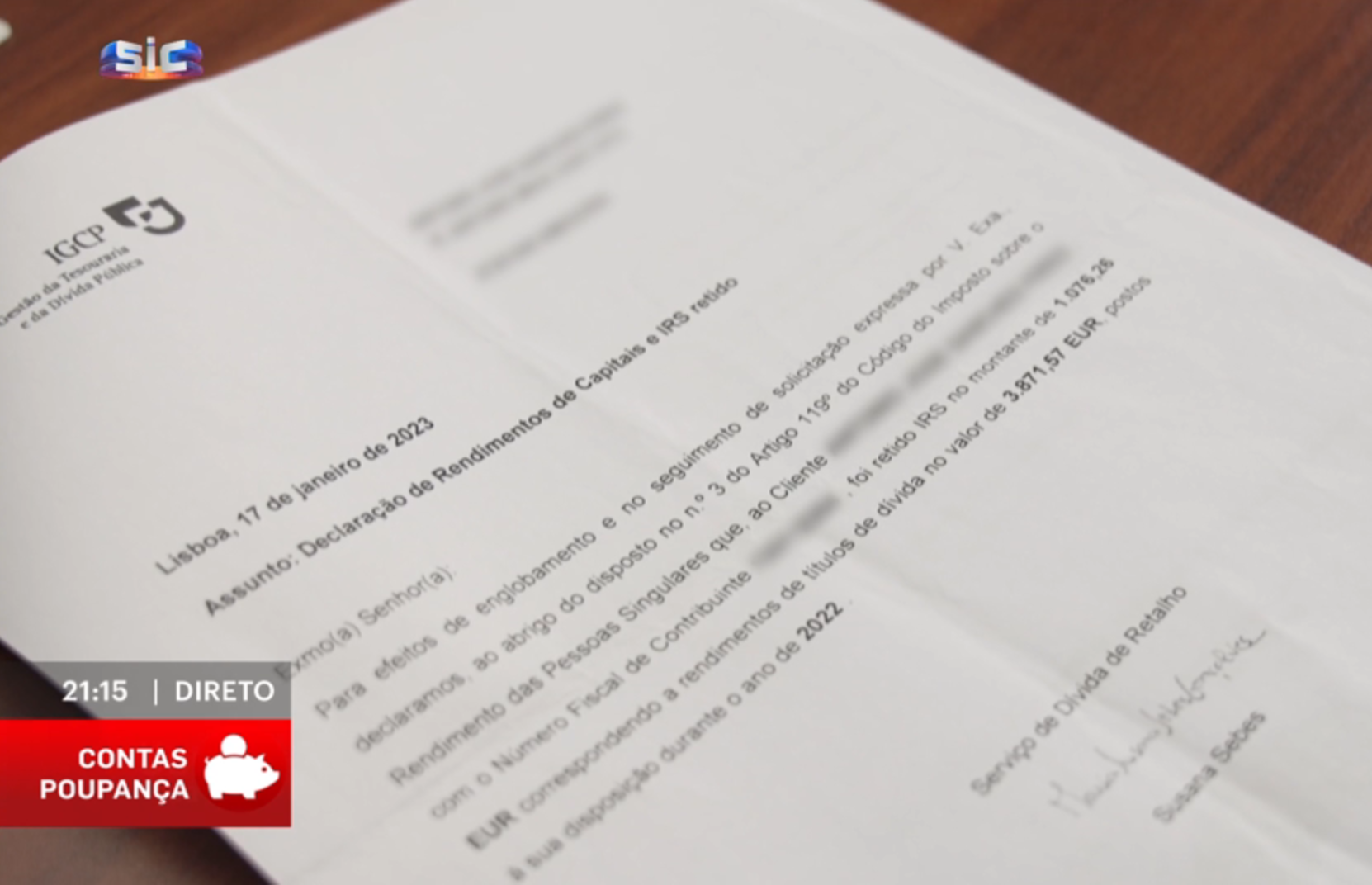

A declaração dos Certificados de Aforro pede-se nos correios ou na página aforronet.igcp.pt, a dos depósitos a prazo pede-se no seu banco. Provavelmente até tem essa declaração no homebanking. Tem de ter lá o valor dos juros que foram pagos, o valor retido na fonte e o NIF da instituição.

Quando preenche o IRS, insere estes três valores no anexo E, na linha 451.

Se passar a ter reembolso ou o valor aumentar submete a declaração e já está.

Quem deve simular sempre

Isto pode e deve ser feito sobretudo pelas pessoas e famílias que ganham tão pouco que não precisam sequer entregar o IRS, que estão desempregadas ou que ganham apenas o salário mínimo nacional. Isto inclui também os sócios-gerentes que declaram apenas o salário mínimo nacional. Se tiverem poupanças que geram juros, podem ir buscar quase todo esse dinheiro.

Se quiser testar, pegue no seu IRS do ano passado, acrescente o Anexo E, insira os valores que recebeu de juros e veja se o reembolso muda. Se aumentar, submeta uma nova declaração e repita o processo este ano. Não custa tentar.

Atenção aos apoios sociais

Há um alerta importante a fazer. Se ao englobar os juros, aumentar o seu rendimento global no IRS, pode correr o risco de perder apoios na segurança social ou determinadas isenções. Tem de analisar bem o seu caso e se lhe compensa ou não receber mais dinheiro no reembolso do IRS.

Esta dica do englobamento também se aplica – como lhe expliquei no início deste artigo – a quem tem casas arrendadas, recebe pensões de alimentos, tem mais-valias de ações ou rendimentos no estrangeiro. Os anexos do IRS é que são diferentes.

Quando falámos desta possibilidade pela primeira vez em 2018 no Contas-poupança, um espectador agradeceu porque recebeu mais 4.475 euros, outro 1.833 euros e ainda outro 1.105 euros.

Viu o Contas-poupança… recebeu 4.745 € a mais no IRS

VÍDEO – IRS – Como recuperar os 28% dos juros dos depósitos a prazo

No seu caso, podem ser só 15, 20 ou 30 euros, ou nada, ou até pode prejudicá-lo. Só saberá se simular englobar os juros, rendas ou outros rendimentos que recebeu.

É verdade que o englobamento só compensa para quem tem rendimentos baixos. Mas estamos a falar de milhões de portugueses. É sobretudo importante para quem até está isento de entregar o IRS. O segredo é simular sempre todos os anos a entrega com o englobamento dos juros e outros rendimentos. Se não fizer nada, pode estar a perder dinheiro a que legalmente tem direito.

Pode ver ou rever a reportagem desta semana em vídeo neste link na página da SIC Notícias:

Um livro com 5 passos simples que vão mudar a sua vida

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário.

")

Bom dia. As mais valias dos fundos de investimentos estrangeiros, têm de ser declarados, uma vez que, não ficam retidos os 28%, sendo assim, é possível englobar essas mais valias, para também podermos tentar ir buscar esses 28% que serão retidos ao declarar essas mais valias???

Sim. Mas terá de declarar e englobar todas as vendas de ativos (fundos, ações, obrigações, etc) tanto nacionais como estrangeiros.

Olá. Como faço para declarar e englobar os fundos estrangeiros visto ser no anexo J e não no anexo E?

Também é no anexo E no quadro 4B que é possível englobar os fundos de investimento nacionais (mobiliário e imobiliário), acções, ETF’s?

A outra questão é saber se se pode englobar para uma pessoa que apenas recebe rendimentos prediais (sem salário nem pensão).

Obrigado.

Boa tarde @JRJordao. Se este ano optar por englobar os rendimentos dos certificados de aforro tenho que englobar também os rendimentos relativos aos resgates parciais de PPR (feitos ao abrigo da excepção legal em vigor), taxados a 8%? Se sim, englobo ambos no anexo E, código e20? Muito obrigada.

Tenho um problema sobre o englobamento que ninguém me sabe responder. Na declaração do banco está IRS retido mas também IRS reembolsado porque comprei dívida soberana com juros corridos. Não sei se devo deduzir esse IRS ao outro retido ou não ou se há algum campo próprio para declarar.

Boa tarde, gostaria de saber, se, no englobamento conjunto, é possivél emglobar só os juros de um depósito a prazo de um dos titulares e não os dois, por exemplo marido com deposito a prazo e mulher com outro deposito a prazo, é correto só mencionar um deposito a prazo. Porque assim fico no mesmo escalao, seemglobar os dois depósitos subo de escalão e não compensa.

Numa declaração conjunta tem de englobar os juros/dividendos de ambos os titulares

Em alternativa, podem entregar declarações separadas.

Boa tarde. Eu resido no estrangeiro (fora UE)e faço a declaração do IRS em Portugal porque tenho um imovel arrendado. Qual o anexo que tenho que preencher? Valerá a pena?

Obrigado pela dica. Também pensava como ela diz, em 2022 ou 2023. Por isso simulei o irs com englobamento que, surpresa das surpresas, recebia menos do que, sem o englobamento pese, o valor salarial mensal ser inferior a 1.000,00€ em 2022 e ter recebido cerca de 250€ em juros e ficar numa taxa final inferior aos 28%. Assim, recebi mais cerca de 40€ do IRS não englobando o que me parece haver um erro no programa da AT. Parabéns Sr. Pedro, pelas suas dicas no programa da SIC e também nos livros e que, são muito úteis e boas. Grato. P. S. : (Não é sarcasmo! Mas sim opinião sincera!). Melhores Cumpts.

Este ano houve alterações no cálculo. Para rendimentos de trabalho/pensões entre 10500€ e 13000€ (valores aproximados) deixou de compensar englobar rendimentos adicionais.

Simular sempre os vários cenários!

Afinal o englobamento não é como mostrou na reportagem. Ao preencher só o campo 451 do anexo E não deixa fazer englobamento.

Preencha só o campo B do anexo E.

E deixe tudo o resto em branco, incluindo o “Sim / Não” que lá tem.

Também tive essa dúvida ao preencher. E fiz como referiu. Campo 4B, 451 e o resto tudo em branco e não assinalado “englobamento” acima, que nesse caso se refere ao campo 4A.

Boa tarde, estava a fazer uma simulação com o englobamento dos certificados de aforro n anexo E quadro 4B, mas quando insiro os dados que me deram nos ctt e vou validar, dá erro poque tenho que preencher o 4A. alguem pode ajundar como se preenche na pratica o anexo E.

Obrigado

Preencher apenas o quadro 4B.

Não preencher o “Sim/Não” acima, pois refere-se ao quadro 4A (que é para ficar vazio).

Pedro, este ano alteraram a aplicação do mínimo de existência. https://www.santander.pt/salto/minimo-de-existencia

O “abatimento por mínimo de existência” agora reduz significativamente quando os rendimentos aumentam (+1€ rendimentos

-> -2,30€ de abatimento).

Pelos meus testes, com rendimentos de trabalho/pensões entre 10640€ e 13000€, passou a ser efetivamente *prejudicial* englobar quaisquer rendimentos adicionais, pois o que se perde de abatimento é bastante superior ao que se recupera com a retenção de 28% dos juros.

No quadro 4b podemos ou devemos colocar todo o agregado familiar com certificados de aforro?

Boa tarde. Se este ano optar pelo englobamento de juros de certificados de aforro fico obrigada a englobar também os juros relativos ao levantamento de ppr (feito ao abrigo da excepção legal em vigor), taxados a 8%? Se sim, englobo ambos no anexo E, código e20? Muito obrigada e parabéns pelo excelente trabalho.

Boa tarde, optando pelo englobamento de juros de certificados de aforro tenho que englobar também os juros do levantamento de ppr, realizado ao abrigo da exceção legal em vigor, taxados a 8%? Caso a resposta seja positiva, englobo ambos no anexo E, código e20?

Obrigada.

Boa tarde, estava a fazer a simulação com o englobamento dos certificados de aforro no anexo E, seleciono a opção “sim”, preencho o quadro 4B, faço validar e dá erro com a informação que tenho de preencher o 4A. Alguém pode ajudar e informar como se preenche corretamente o anexo E? Esta simulação diz respeito ao ano 2022.

Obrigada

Boa tarde, estava a fazer a simulação com o englobamento dos certificados de aforro no anexo E quadro 4B, relativamente ao ano de 2022, mas quando seleciono a opção “sim” e dp preencho o quadro 4B,

faço validar mas dá erro com a indicação de preencher o 4A. Alguém pode ajudar como se preenche corretamente o anexo E.

Obrigada

Boa noite, a minha mãe tem 86 anos e é viúva e tem de rendimento global 7,262.16. Este ano pela primeira vez fiz o englobamento dos certificados de aforro e ela vai receber a totalidade do que lhe foi descontado, mas a minha dúvida é se ela vai perder os descontos que tem na farmácia sobre os medicamentos. Será possível por favor informarem-me ou dizer onde me posso informar sobre isso tudo? Se perde, e o que perde em termos de valores?

Grato desde já pela atenção prestada.

Olá. Sugiro que ligue para a Segurança Social e para as finanças. Tem os números de telefone no google. um euro pode fazer a diferença, infelizmente.

Muito boa noite, qual o valor ou onde ver o valor para não perder os apoios da segurança social ou finanças

Obrigado

Olá. Cada apoio tem as suas regras e limites. Deve ver os “Guia prático” de cada apoio. Estão todos na internet.