Créditos à habitação com taxa de juro fixa ou mista dispararam no último ano

Como sabem, Portugal é um país à parte na Europa no que diz respeito aos créditos à habitação. Sobretudo no norte da Europa, a grande maioria das pessoas que compra casa, escolhe taxa fixa. Nem considera a hipótese de escolher um preço que varia ao longo dos meses. Portugal é um dos países que vai contra essa lógica e, ao longo dos anos, escolheu sempre maioritariamente a taxa variável. Porquê?

Porque, obviamente, era mais barato (na altura). Com raras exceções, sempre compensou face à taxa fixa. Sim, fiz a conta. Racionalmente, era a melhor opção. Aliás, depois de passada esta crise, provavelmente quando fizermos a média dos últimos 10, 15 ou 20 anos, continuará a compensar optar pela taxa variável. O problema são os imprevistos e as subidas repentinas da Euribor.

Se todas as famílias portuguesas tivessem um Fundo de Emergência robusto e consciência de que de x em x anos a Euribor dispara e que vão ter de aguentar, tudo isto seria “normal”.

Mas, infelizmente, devido aos nossos baixos salários e falta de literacia financeira, é muito mais difícil gerir estes momentos de crise.

O que está a mudar

O Banco de Portugal divulgou hoje que os créditos à habitação com taxa de juro fixa ou mista aumentaram de cerca de 15% para quase metade (49%) das novas operações de crédito no último ano, com destaque para os contratos com taxa mista.

Segundo as últimas estatísticas do Banco de Portugal (BdP), em julho, os novos empréstimos concedidos a particulares para habitação própria permanente com taxa mista (empréstimos com taxa de juro fixa num período inicial do contrato, seguido de um período em que a taxa de juro é variável) ou taxa fixa representaram, em conjunto, quase metade do total de novos empréstimos à habitação.

Os dados do BdP apontam ainda que a prestação média mensal do ‘stock’ de empréstimos para habitação própria permanente aumentou oito euros em julho, fixando-se nos 399 euros. Face ao período homólogo, a prestação média mensal subiu 105 euros. Claro que, sendo uma média, muitas prestações são de 200 euros e muitas são de 700, 900, ou mais de 1.000 euros. Mas a subida é indicadora de situações difíceis, quando não há margem no orçamento familiar.

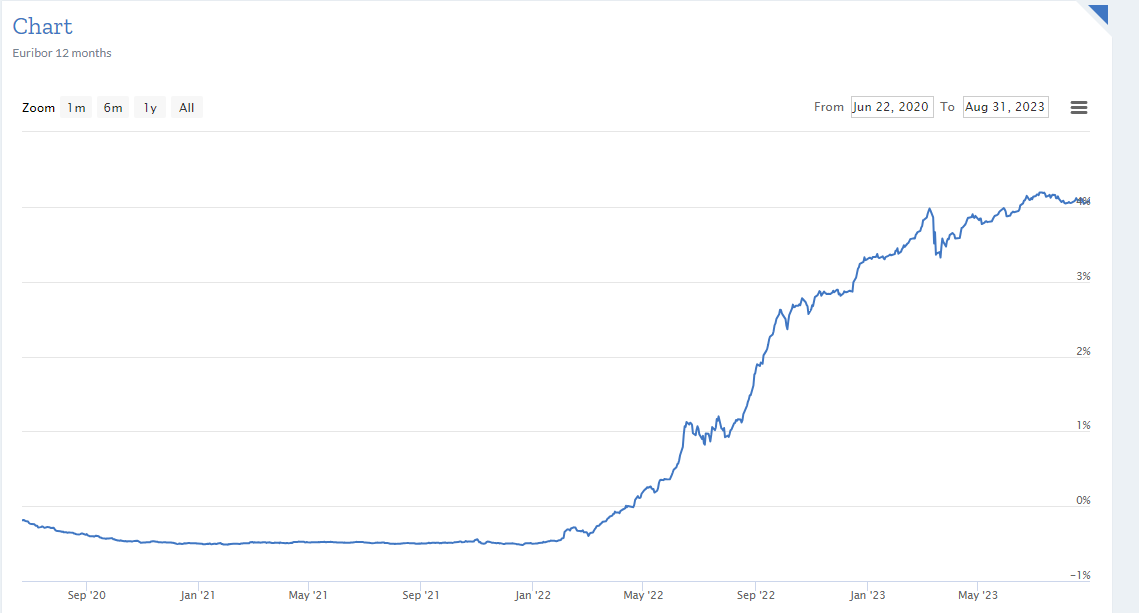

Euribor hoje

A taxa Euribor a 12 meses, que atualmente é a mais utilizada em Portugal nos créditos à habitação com taxa variável, desceu hoje para 4,055%.

No prazo a seis meses, a taxa Euribor desceu hoje para 3,934%.

A Euribor a três meses, por sua vez, caiu, mas para 3,770%.

Aparentemente, as taxas Euribor terão atingido o pico e pode acontecer começarem a descer muito lentamente ao longo dos próximos meses. Mas atenção que não há bolas de cristal. Ainda falta saber se o BCE vai fazer uma nova subida dos juros na próxima revisão. O aumento da inflação em Julho não são boas notícias.

A próxima reunião de política monetária do BCE realiza-se a 14 de setembro, estando a decisão sobre um eventual novo aumento das taxas de juro dependente dos dados então disponíveis.

Em resumo, se conseguir renegociar o seu crédito à habitação, faça-o o quanto antes. Aliás, já o devia ter feito. Se tem um spread de 1%, e teme não aguentar próximas subidas, pondere uma taxa fixa ou mista que lhe garanta algum descanso durante esta instabilidade.

Se tem um spread baixo (antigo) e conseguir aguentar estas prestações altas durante mais um ano, pode arriscar e esperar e ver o que acontece, em vez de perder de vez um spread de 0,5 ou 0,6. É mais uma questão emocional do que financeira.

Estou a pensar criar um Excel em que vou comparar a minha prestação em tempo real com o que pagaria com uma taxa fixa e o que pago com a minha taxa Euribor a 3 meses. E daqui a 2 anos saberei se valeu a pena ou não manter-me como estou. Depois partilho.

5 passos simples que vão mudar a sua vida

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário, e não com o salário dos outros ou com o que gostava de ter.

Link para reservar já o livro que vai mudar a sua vida financeira:

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

OS OUTROS 4 LIVROS (Links para encomendar)

OS OUTROS 4 LIVROS (Links para encomendar)

Contas-poupança – Como superar a inflação e ganhar com a crise

Contas-poupança – Vença a crise com inteligência

Contas-poupança – Poupe ainda mais, Invista melhor

Contas-poupança – Viva melhor com o mesmo dinheiro

")

Boa tarde Anderson.

Aguardo o resultado do Excel … Estou numa situação semelhante onde já não sei se compensa ficar com a variável ou mista.

Atualmente, tenho spread 0.8 com Euribor 12 meses (3.018) que renova em fevereiro. TAN =3.818

Tenho hipótese de transferir o crédito para outro banco que fixa a taxa durante 4 anos a 3.65, depois passa para spread 0.7 com Euribor 6 meses (possibilidade de renegociar o spread se as condições permitirem).

Ora, a dúvida é sobretudo se devo aproveitar agora essa “promoção” pois quando a minha taxa renovar daqui a 5 meses, estará certamente ainda perto dos 4%… Somando com o spread … 4.8%. Não havendo bola de cristal e sem saber quanto tempo a Euribor se mantém nesses valores altos deparo-me com escolha…

Que tipo de pesquisa ou contas devo fazer para tentar mitigar a situação?

Cumprimentos,

Fabio Oliveira

Faltou só dar uma indicação das taxas fixas que estão a ser praticadas 🙂

Já comprei o seu livro, ansiosa por ler.

Bom dia,

Pedi uma revisão de spread, o meu atual é 0.95 e euribor a 3 meses; entretanto o banco propôs uma taxa fixa durante 2 anos de 3.75; fazendo-se a mesma revisão de spread tentando 0.80, mas com a revisão de spread passamos para a euribor a 6meses.

A duvida, é se as taxas ainda terão tendências a aumentar por quanto tempo…

Taxa fixa a 2 anos, neste momento será boa opçãp?