Quais são as consequências de renegociar o meu crédito à habitação?

Este foi o tema da reportagem desta semana do Contas-poupança, no Jornal da Noite na SIC.

Como sabem, a Euribor continua a subir e as prestações do crédito à habitação também. Muitas famílias estão a ser surpreendidas com aumentos mensais de 100, 200 euros ou mais. Uma lei aprovada em novembro do ano passado obriga todos os bancos a contactar os clientes de risco a partir desta semana (segunda semana de janeiro de 2023) para baixar a prestação. O problema é que – se aceitar – vai ter de assumir também o risco de sofrer algumas consequências no futuro. Mas se tiver de ser, que seja. Sempre é melhor do que entrar em incumprimento.

Se tem um crédito à habitação tem razões para estar preocupado

Se olhar com atenção para este gráfico, vai notar que nunca houve na história uma subida tão rápida das taxas Euribor.

Há prestações que já subiram centenas de euros, e nos próximos meses vai ser ainda pior à medida que os contratos forem sendo revistos a 6 e a 12 meses. A este ritmo, a Euribor pode chegar aos 4% ou até ultrapassar.

Para minimizar o impacto do aumento das taxas de juro nos créditos à habitação, os bancos são obrigados pelo Decreto-Lei n.º 80-A/2022, de 25 de novembro) a contactar os clientes que atinjam uma taxa de esforço de pelo menos 36%. Há mais situações, mas esta é a principal.

Veja como calcular a sua TAXA DE ESFORÇO

O problema mais imediato é que muitos bancos não sabem os rendimentos dos clientes, por isso não se admire se o seu banco lhe pedir ao longo deste ano o IRS ou recibos de vencimento. Se preencher os requisitos previstos na lei, prepare-se para escolher entre várias opções:

- Aumento do prazo (até aos 75 ou 80 anos)

- Diferimento de capital (pagar uma prestação de milhares de euros no final do prazo)

- Redução do spread

- Carência de capital

- Consolidação de créditos

- Fazer um novo crédito

- Etc.

É importante que perceba que esta renegociação obrigatória só se aplica a créditos à Habitação Própria e Permanente e com um valor em dívida até 300 mil euros. Com os tais 36% de taxa de esforço, o cliente não precisa esperar pelo contacto do banco. Pode ter a iniciativa e o banco tem de apresentar uma proposta de solução para si no prazo de 15 dias.

Um alerta importante: se for contactado, você não é obrigado a aceitar renegociar o seu crédito à habitação. Basta dizer “Obrigado, mas não estou interessado. Eu pago o que tiver de pagar e fica como está”.

O “barato” pode sair caro

Mas se aceitar, é aí que podem começar os problemas. É que a resposta do banco, de acordo com a Lei, é no contexto do PARI (Plano de Ação para o Risco de Incumprimento). Isso quer dizer que embora não tenha falhado nenhuma prestação, o seu nome pode ficar marcado no Banco de Portugal como um cliente de risco.

Isto pode ter consequências muito graves não agora, mas no futuro. Pode não conseguir um crédito automóvel, ou pessoal, podem retirar-lhe os cartões de crédito, ou se quiser transferir o seu crédito à habitação para outro banco, o outro banco pode não querer porque “não é de confiança”, ou então propõem-lhe um juro mais alto.

A Euribor vai continuar a subir

Os especialistas estão convencidos de que a Euribor já não voltará aos valores negativos em que estiveram nos últimos 7 anos.

Repare como no último ano, proporcionalmente a Euribor já subiu mais do que em 2008. Nunca foi normal ela estar negativa. O valor que está a pagar agora é o valor que deve considerar normal daqui para a frente mesmo que a Euribor pare de subir.

O novo normal será ter a Euribor entre os 2 e os 3%, sempre. Veremos se é isso que vai acontecer. Já me habituei a “surpresas”…

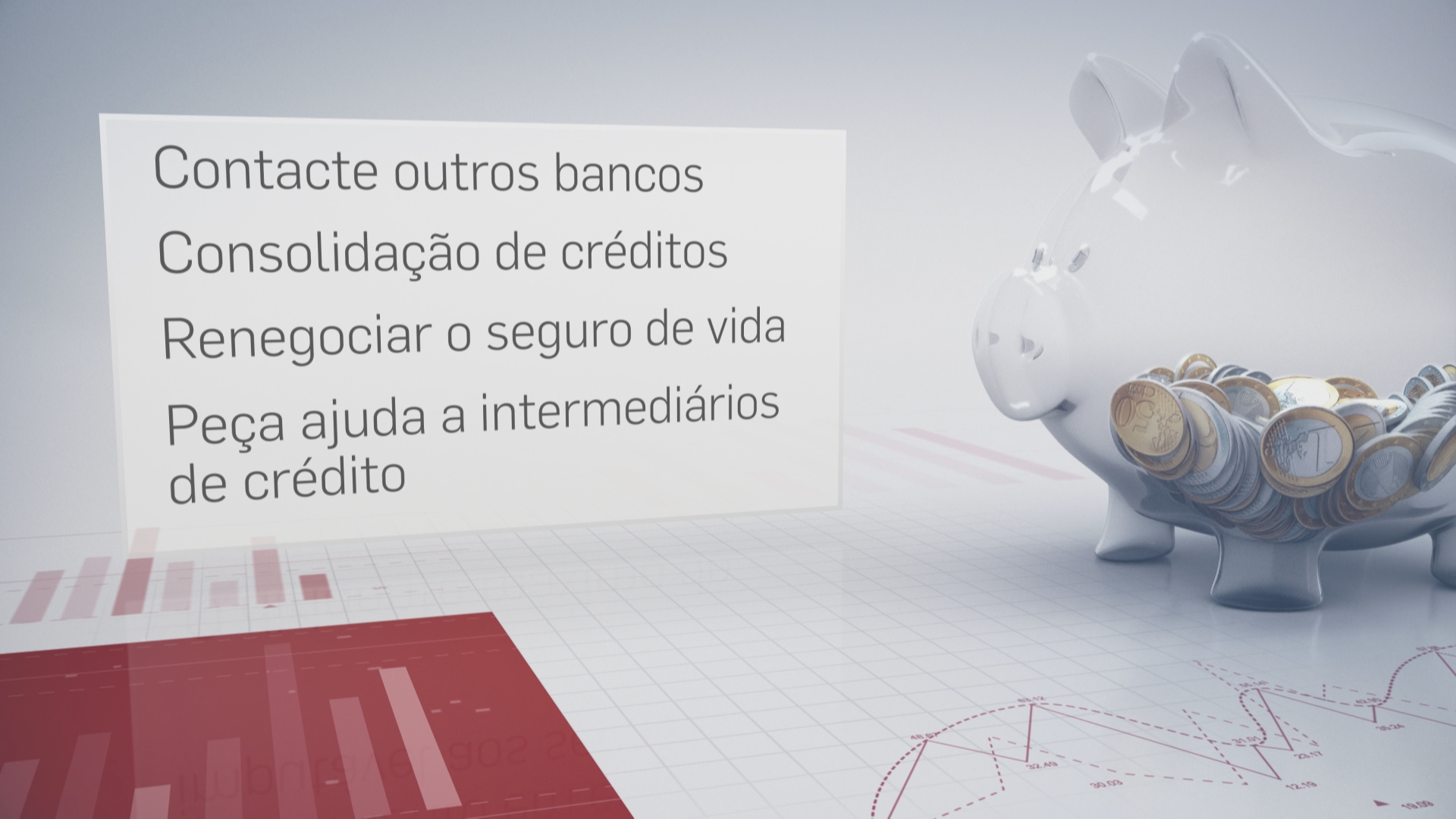

Portanto, procure uma boa solução a longo prazo. Em vez de se concentrar apenas na solução que o seu banco lhe vai sugerir, arregace as mangas e faça o seu trabalho de casa. Contacte outros bancos, junte todos os seus créditos em apenas um (chama-se consolidação de créditos), renegoceie o seu seguro de vida e peça ajuda a empresas intermediárias de crédito que o ajudam a fazer isso tudo gratuitamente. Tem várias no mercado que tratam disso por si gratuitamente. Pesquise “transferência de créditos” no google e vai encontrar várias empresas. Verifique primeiro se estão inscritas no banco de Portugal e peça vários orçamentos.

Em último caso, se não conseguir suportar a prestação, pondere vender a sua casa. É uma solução dolorosa, mas melhor do que entrar em incumprimento. Já conheço várias pessoas que estão a fazer isso.

Para além disso, não se esqueça de que o novo diploma legal prevê a isenção da comissão de reembolso antecipado (não paga 0,5% de “multa” sobre o valor que amortizar antecipadamente).

Se for contactado pelo banco, o Cliente tem 10 dias para fornecer a informação solicitada pelo Banco.

Confirmando-se que preenche os requisitos, o Banco iniciará os procedimentos previstos no PARI, identificando uma ou mais soluções adequadas à prevenção do incumprimento e apresentará formalmente essa(s) proposta(s) ao Cliente.

No caso de ser apresentada como solução a prorrogação do prazo do empréstimo, o diploma legal prevê também para os primeiros 5 anos a possibilidade de retomar o prazo inicialmente contratado perdendo, nesse caso, a possibilidade de voltar a usufruir desta medida.

Os bancos avisam que a aceitação da proposta implica:

- a formalização da reestruturação;

- a possibilidade de marcação do seu crédito como crédito reestruturado por dificuldades financeiras do cliente», com as consequências que daí advêm, nomeadamente no que respeita ao acesso a novos créditos no sistema financeiro.

Estas medidas estão em vigor até ao final de 2023 e não pretendem substituir as medidas preconizadas no Plano de Ação para o Risco de incumprimento (PARI). São, antes de mais, um plano de prevenção que antecipa o PARI para os créditos abrangidos.

Portanto, confirme junto do banco se vai ficar “marcado” ou não no Banco de Portugal. A opção mais “segura” – se estiver em dificuldades – é mesmo mudar de banco com melhores condições. Como é um crédito novo, nunca ficará registado como uma renegociação seja “regular”, seja “irregular”. Faça contas e avalie o que é melhor para si.

Pode ver ou rever a reportagem nerste link na Página da SIC Notícias: https://sicnoticias.pt/programas/contaspoupanca/2023-01-13-Renegociar-o-credito-habitacao-o-que-deve-fazer-se-o-banco-o-contactar-46c714d5

")

Olá Sr Pedro. Parece que já existem esclarecimentos adicionais do Banco de Portugal sobre a sinalização destes créditos, em tom de aviso para os bancos; o entendimento do regulador é que estes créditos devem ser tratados como uma “renegociação regular” e não ficarem sinalizados como “renegociação por incumprimento”, como os bancos estão a “ameaçar” os clientes. Uma vez que a base de dados CRC é gerida pelo BdP, deverá ser este entendimento a vigorar, certo?

https://eco.sapo.pt/2023/01/17/renegociar-credito-a-habitacao-por-causa-dos-juros-nao-e-incumprimento-confirma-banco-de-portugal/

Olá. Esta informação tem poucas horas. Pela informação que tenho, os bancos nao entendem assim… Está novamente uma confusão.

Na comunicação do banco de portugal aparece:

“””Um contrato renegociado no âmbito do novo regime do PARI será caracterizado como “renegociação regular”, não se distinguindo de outros contratos de crédito renegociados por motivos não relacionados com dificuldades financeiras, por exemplo, melhorias contratuais devidas a um maior poder negocial do cliente.”””

Ou seja o BdP só diz o que já sabemos: aparece só “renegociado” na lista em ambos os casos (PARI ou negociação de melhorias de condições). Os bancos depois quando avaliam o risco do crédito fazem o que querem com a info de que apareceu “renegociado” no sistema.

Além disto estes recados de luva branca só passam a mensagem para o público sem criar um enforcing legal para que os bancos mudem de atitude.

Olá Sr. Pedro.

A minha prestação foi atualizada este mês (aumento de 200€).

Das mudanças possíveis, a mudança de Euribor de 12 para 6meses foi a proposta feita do banco para baixar a prestação.

Tendo em conta a tendência atual considera ser uma boa opção?

Atenciosamente,

Ola. Baixaria mas muito pouco…

A minha mensalidade irá ser revista no final deste mês, fui contactado pelo banco no final do ano e entreguei logo toda a informação solicitada; frisei o brutal aumento que vou ter nessa altura (porque à data não preencho os requisitos) e solicitei as propostas atempadamente, uma vez que deveriam ser submetidas um mês antes da atualização. Estou a aguardar, mas à partida não estou interessado em prolongar o prazo, vamos ver o que propõem. E vou mencionar esta situação da renegociação regular, caso exista informação contrária.

O Banco de Portugal esclarece:

https://www.bportugal.pt/comunicado/credito-habitacao-novo-regime-do-pari-sem-marcacao-especifica-na-central-de

Boa tarde Pedro,

Será que me pode ajudar numa questão? Atualmente estou desempregado e a minha taxa de esforço ultrapassa os 50% e o banco a única solução que me apresenta é so pagar juros durante um ano. Já tentei junto da instituição que me apresentassem outra solução mas eles recusam outra hipótese. Eles podem so apresentar uma solução? Tentei uma redução de spread atualmente nos 1.75, ou o alargamento do prazo, pois atualmente ainda esta em falta 21 anos e eu tenho 43 . Mas eles recusam-se a apresentar outra solução. Eles podem fazer isso?

Obrigado

Olá. Desempregado duvido que outro banco queira o seu credito. Nao pide obrigar o banco a fazer as propostas que quer. Com a proposta deles a sua taxa de esforço baixa para 35%?

Boa noite,

Pedro Andersson, sugeria atualizar o artigo com esse recente esclarecimento do Banco de Portugal que o comentador “Tiago” partilhou.

Recebi hoje uma carta da CGD a informar a integração explicita num plano PARI (com numero de processo e tudo) a solicitarem as declarações de rendimentos.

Num parágrafo da respetiva carta, indicam e passo a citar:

“Informamos que a eventual alteração de contrato de crédito no ambito do PARI implica a respetiva reclassificação como crédito reestruturado junto da Central de Responsabilidades de Crédito no Banco de Portugal”.

Após contactar a linha de apoio para clarificações, a sra indicou explicitamente a integração na CRC do Banco de Portugal se reestruturar o crédito. Após a confrontar com o recente esclarecimento do BdP, sugeriu colocar a pergunta por escrito na plataforma online!

Ao ler o seu artigo e associando à carta recebida pela CGD, e não havendo motivos para atualmente ou num futuro próximo entrar em incumprimento, fiquei preocupado de ter o nome na “lista negra” sem motivo.

Bom dia Dr. Pedro,

No seguimento da tomada de decisão de liquidar na totalidade o empréstimo à habitação e ter aguardado por 2023 para evitar ter de suportar com os custos das comissões, e tendo ainda noção que a obtenção do documento de distrate não deve ter associado qualquer custo, questiono se é legal o meu banco, ter-me cobrado 73€, para me disponibilizar este documento para poder ir ao registo predial tratar da hipoteca do Imóvel?

Coloquei esta questão ao Banco( Millenium) , tendo informação que outros bancos não cobram qualquer valor, e a resposta que me deram é que o custo com o solicitador que reconhece o documento de distrate, tem de ser pago. Ora, não pago o documento de distrate, mas pago para o solicitador reconhecer o documento de distrate? 73€?É impressão minha ou o banco dá-lhe um nome diferente, para me poder cobrar o mesmo documento?

Agradeço a ajuda.

Ola. É isso mesmo.

Boa noite.

Soluções para poupar na prestação do crédito habitação no spreed ?

queria renegociar o meu credito habitação e pessoal.

onde tenho ajuda