Como lidar com a subida da sua prestação do crédito à habitação

A Euribor está a subir assustadoramente rápido e muitas famílias estão a ser surpreendidas com dezenas ou até centenas de euros de aumento nas prestações. Na reportagem desta semana do Contas-poupança dei-lhe algumas dicas para travar ou minimizar estes aumentos.

Há famílias que apenas com o primeiro aumento da prestação já estão aflitas com o valor que vão ter de pagar nos próximos meses. E a previsão dos especialistas é que a Euribor continue a subir pelo menos até meio do ano que vem.

Durante 7 anos a Euribor esteve negativa e muitas pessoas pensaram erradamente que o valor que estiveram a pagar durante esse tempo era o valor normal. Não era e nunca foi normal pagar tão pouco.

Qualquer pessoa pode renegociar diretamente com o seu banco e procurar bancos com melhores condições, mas recordo-lhe que também há empresas que fazem isso por si gratuitamente. Tem a Doutor Finanças, a Decisões e Soluções, o Comparajá, a Reorganiza, a Maxfinance e muitas outras empresas mais pequenas espalhadas por todo o país. Pesquise no Google “intermediários de crédito” ou “transferência de crédito” e depois faça a sua própria avaliação. Tratam de transferência de créditos à habitação, de créditos pessoais e de consolidação de créditos.

Vou dar-lhe algumas dicas básicas para lidar com o aumento da Euribor.

Baixar o spread (se tem 1.5 ou mais)

Este é o primeiro ponto: se já tem um spread de 1% em princípio há pouco a fazer.Se tem mais de 1,5% está a desperdiçar dinheiro há muitos anos. É que há bancos que lhe fazem 1% ou menos, e que suportam todos os custos da transferência.

Para não criar falsas expectativas, normalmente os bancos só aceitam transferir créditos acima de 50 mil euros, caso contrário não vão ganhar dinheiro consigo se eles suportarem todas as despesas da nova escritura e outras despesas.

Um alerta: tenha cuidado com o que os bancos lhe pedirem a mais para além do crédito. Se não fizer bem as contas todas pode ser um presente envenenado. Se lhe pedirem que tenha um cartão de crédito, que faça um PPR, que compre um colchão, um trem de cozinha, faça um alarme, etc, tem de verificar se no final vai mesmo poupar. Não se ria com o trem de cozinha, é um caso real.

Sem querer sem alarmista, a verdade é que tem razão para estar preocupado. A Euribor está a subir a uma velocidade muito superior a todas as previsões. Basta olhar para o gráfico da Euribor a 12 meses no início deste artigo.

Depois de 7 anos negativa, em poucos meses já está quase a chegar aos 3%. Recordo que durante a grande crise de 2008, o pico foi de 5%. E as previsões são de chegar aos 4% em 2023.

Vamos a contas para perceber o que pode poupar se renegociar ou transferir o seu crédito à habitação.

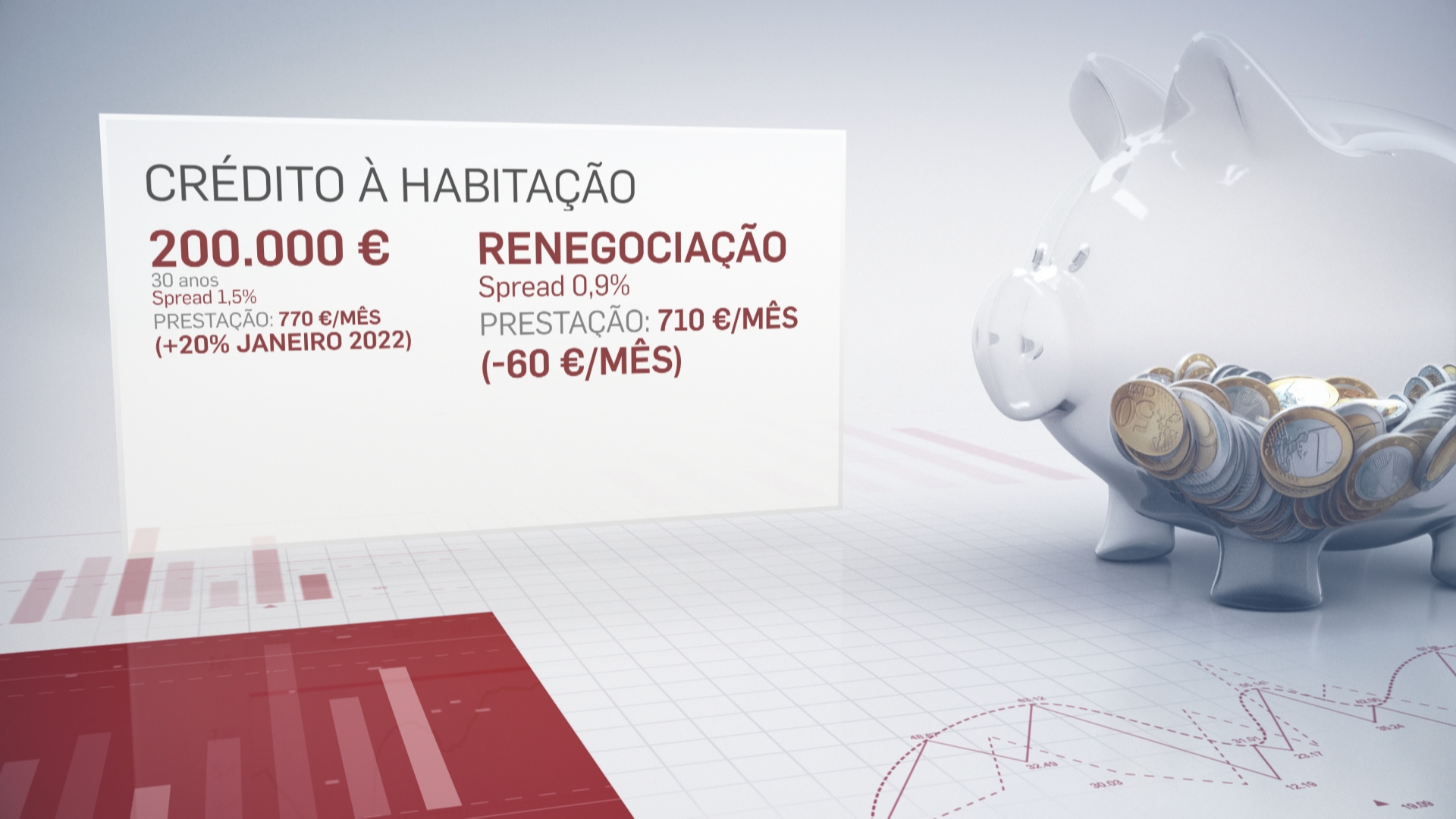

Vamos simular um crédito de 200 mil euros, a 30 anos, com um spread de 1,5%. No momento em que gravámos a reportagem, está a pagar 770 euros por mês (mais 20% do que em janeiro de 2022)

Se renegociar ou mudar de banco e conseguir descer o spread para 0,9% a prestação vai baixar para 710 euros (-60 euros por mês). Não é muito, mas é uma ajuda. É uma poupança anual de 720 euros.

Se ficar parado e não fizer nada e a Euribor subir para 4% (com o tal spread de 1,5%) a prestação vai subir para 1.070 euros (mais 39% do que agora).

Passar para taxa mista ou fixa

Vamos agora a outra opção para baixar a prestação. Para além da renegociação do spread também pode passar para taxa fixa ou mista. Fica a pagar mais, mas com a certeza de que não sobe.

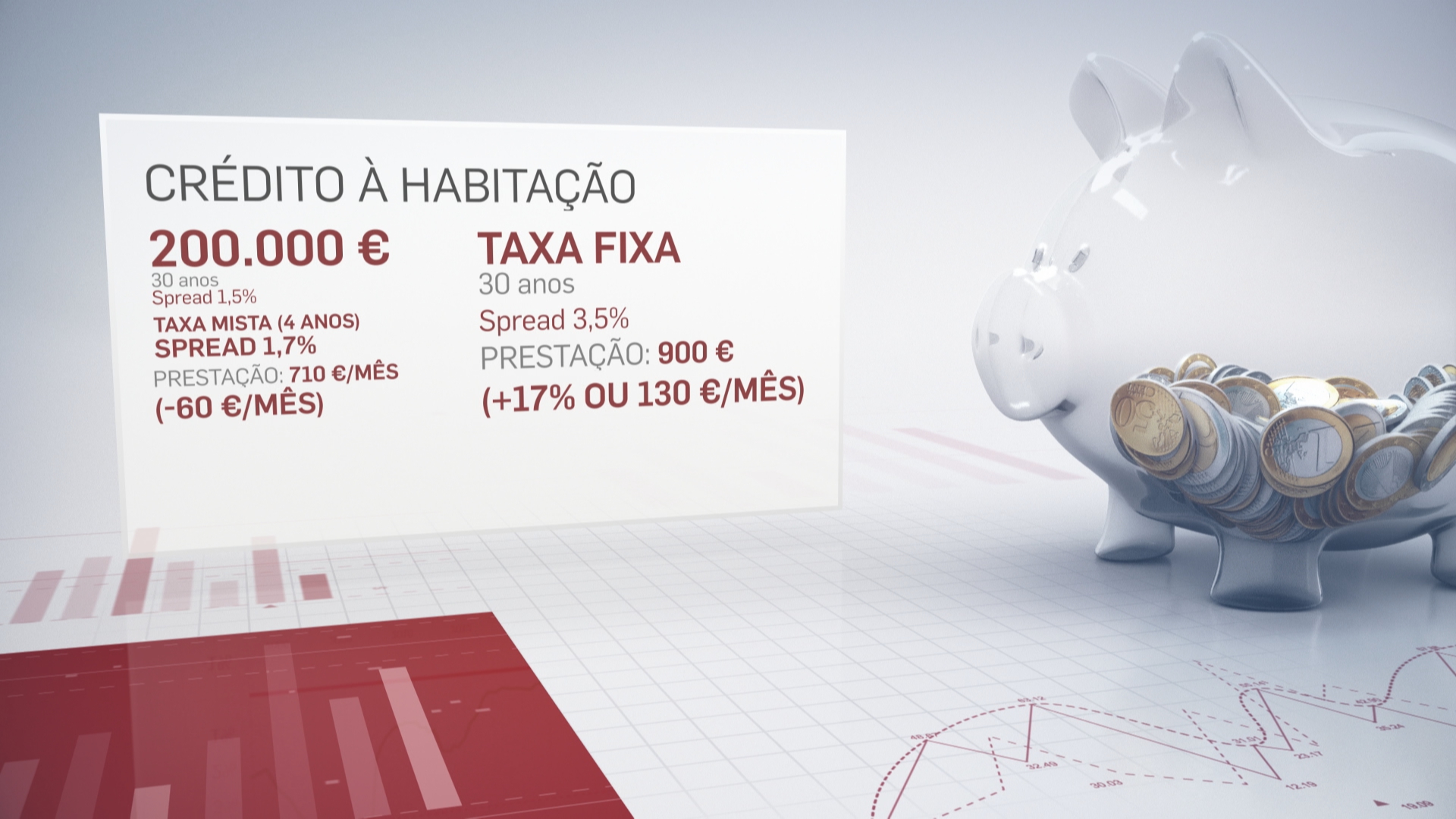

Voltemos ao exemplo de há pouco. Se passar para taxa mista a 4 anos com um spread de 1,7%, a sua prestação pode baixar para 710 euros (menos 60 euros/mês), mas fica a pagar isso obrigatoriamente durante os anos contratados mesmo que a Euribor comece a baixar em 2024.

Se optar por taxa fixa a 30 anos vão provavelmente propor-lhe um spread à volta dos 3,5%. Isso dá uma prestação de 900 euros (ou seja, mais 17% ou 130 euros por mês), mas fica descansado até ao fim do crédito.

Atenção que se tiver taxa fixa e quiser amortizar antecipadamente tem uma penalização de 2% sobre o valor que amortizar.

Historicamente a taxa variável sempre compensou, mas tem de estar disposto a aguentar quase o dobro da prestação durante vários meses. Se decidir mudar agora para taxa fixa, provavelmente já não vai conseguir no futuro spreads muito abaixo de 1%. A sua decisão depende se pode e quer arriscar aguentar ou não os picos que aí vêm.

O importante é não ficar parado para ver o que acontece. Se quiser evitar problemas financeiros graves, tem de agir e rápido.

A consolidação de créditos

Tem também a chamada consolidação de créditos. Pode ser uma solução para muitas famílias. Juntam todos os créditos que têm (carro, crédito pessoal e cartões de crédito) e podem baixar as mensalidades em 50% ou mais. Peça simulações a vários bancos.

Amortize o máximo que puder

Por último, se tem poupanças, pondere amortizar o seu crédito à habitação. Em algumas situações pode baixar a sua prestação em 80 euros por cada 10 mil euros que amortizar.

O governo já anunciou que prevê suspender em 2023 a taxa de 0,5% de amortização para quem tem taxa variável. São menos 50 euros por cada 10 mil euros. É uma migalha, mas sempre é o equivalente a uma fatura mensal de eletricidade se esperar pelo ano que vem para fazer essa amortização.

São apenas 4 sugestões de alternativas, mas o importante é que não fique de braços cruzados à espera de apoios do Estado que podem não chegar ou que serão sempre insuficientes.

Pode ver ou rever a reportagem neste link na página da SIC Notícias:

Tem todas estas dicas desenvolvidas no capítulo 2 do novo livro Contas-poupança que acaba de ser lançado. Escrevi tudo com o máximo detalhe para que você saiba como lidar com esta autêntica “bomba-relógio” que aí vem. Aja por antecipação. Pode comprá-lo online (se quiser) clicando na foto abaixo.

")

Obrigado pela partilha desta informação, no jornal da SIC de 5f referiram que a suspensão da taxa de 0.5% da amortização estaria suspensa já este ano. Foi erro da reportagem?

Olá. Ainda não há detalhes. Em princípio será em 2023, a menos que a lei a aprovar diga que tem efeitos já.

Boa tarde sr.Pedro e muitos parabéns pelas suas reportagens,todas elas são,sem dúvida alguma,muito úteis e esclarecedoras.

Queria,se possível,que me esclarecesse acerca da possibilidade de amortizar o crédito à habitação.Seguindo os seus avisos,pedi ao banco para renegociar o meu crédito,estou a pensar em amortizar mas só em 2023 já que o governo deve suspender a taxa.A minha questão é,se tiver taxa mista ou fixa,tenho que pagar a taxa de amortização ou a suspensão é válida para todo o tipo de crédito à habitação?

Olá. Só é suspensa a variável. A fixa não aumentou…

Boa tarde. Ontem, o Camilo Lourenço alertava para o facto de qualquer tipo de renegociação com os Bancos sobre o Crédito à Habitação ser registado pelo Banco de Portugal, considerando o cliente como incumpridor e dificultando ou impedindo possíveis pedidos de créditos. futuros. Posso pedir que comente e esclareça, por favor?

Olá. Sim. É isso. Foram os bancos que avisaram…