Avalie se o seu seguro de vida é dos bons ou dos maus

Publiquei recentemente um artigo aqui no blogue sobre o “pior seguro de vida que já vi”. Podem lê-lo AQUI e ao clicarem nele verão que terá o link para esta atualização.

Quero acrescentar esta informação a esse artigo porque acho que acabei por ser injusto, sem ser essa a minha intenção.

O pior seguro de sempre (afinal não é)

Faço questão de fazer aqui este esclarecimento porque nem tudo o que parece é e estamos sempre a aprender. Antes de mais quero sublinhar mais uma vez – para quem é mais recente neste blogue – que este blogue é puramente pessoal. Chamo-me Pedro Andersson e escrevo enquanto cidadão e consumidor e não como jornalista. As reportagens emitidas na SIC, às quartas-feiras, no Jornal da Noite na SIC são (essas sim) um produto jornalístico.

Aqui falo das minhas experiências enquanto consumidor e cidadão (e não como jornalista). Obviamente que me esforço por me guiar pelos mesmos princípios, mas aqui falo livremente de produtos e empresas e digo bem ou mal ou nada conforme o que entender e tento contribuir para uma maior literacia financeira dos portugueses. Reforço que nenhum artigo é patrocinado e não tenho nenhuma ligação a empresas ou instituições. Nada me move a favor ou contra quem quer que seja.

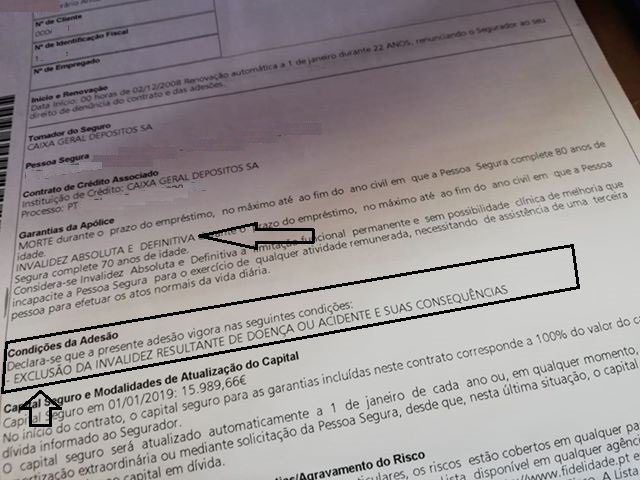

No tal artigo inicial uma leitora contactou-me a perguntar se o seguro dela era bom ou mau. Para quem chegou agora ao blogue, “Bom” é o seguro de vida que paga a casa ao banco se ficarmos com uma invalidez para a profissão com um grau variável acima dos 60% (ITP) e o “Mau” é o seguro que só paga a casa se ficarmos absolutamente dependentes de terceiros (IAD). O dela não era nem o bom nem o mau. Só cobria a morte e nem o IAD tinha. Ora, isto fez-me muita confusão.

Como podem ver na foto abaixo, as Garantias da Apólice continham a IAD, mas depois abaixo excluíam a IAD. É este o contexto.

O casal contactou a seguradora e a resposta que obtiveram é que a apólice só cobria a morte até aos 80 anos, e excluía a invalidez absoluta quer por doença, quer por acidente.

As explicações da Seguradora

A seguradora, neste caso a Fidelidade (mas foi um mero acaso, podia ter sido outra qualquer), leu o artigo e contactou-me porque achou injusto apontar um seguro deles como “o pior seguro que já vi”. Tivemos uma longa conversa e cheguei à conclusão que devo esclarecer o que pode estar em causa neste seguro.

O meu objetivo no primeiro artigo, e agora neste segundo, é unicamente contribuir para a nossa literacia financeira. Por isso, mesmo as minhas más interpretações são extremamente úteis quer para mim – que aprendo – quer para quem pensou exatamente como eu.

Antes de mais devo sublinhar que esta apólice continua a ser a “pior” que já vi. Mas isso deve-se ao facto de não estar ligado à área dos seguros. Quem lida com seguros sabe (percebi agora) que há seguros que não podem ser melhores do que isto. E – espero que não – se alguma vez tiverem uma incapacidade grave é isto que devem esperar.

A seguradora naturalmente não me falou do caso específico porque não pode, mas explicaram-me que, genericamente e em abstrato, quando uma pessoa faz um seguro de vida quando JÁ TEM uma incapacidade nenhuma seguradora está disposta a fazer um seguro de incapacidade. Quando muito faz um seguro de vida mas coloca todos os problemas que já tem como exclusões. Mas normalmente, nem isso.

A leitora que me enviou a mensagem disse que o marido tinha 80% de incapacidade e ela 76%, e eu interpretei (pelos vistos erradamente) que essa incapacidade tinha sido adquirida após a assinatura da apólice do seguro. Já confirmei que não. Já tinham a incapacidade antes.

Ora, isso quer dizer que a Fidelidade até fez o que muitas seguradoras não fariam. Embora provavelmente com um agravamento do prémio, aceitaram fazer pelo menos o seguro de vida com a cobertura de morte. Nenhuma seguradora faria naquelas condições hipotéticas um seguro de vida com IAD e muito menos ITP porque não faria sentido cobrir um risco que já aconteceu.

Não são obrigados a fazer um seguro de vida

Pelo que me informaram, nenhuma seguradora é obrigada por lei a fazer um seguro de vida a uma pessoa com incapacidade. Por lei, só são obrigadas a fazer seguros de carros e de acidentes de trabalho. E neste caso fizeram o de vida.

Assim, acho que é da mais elementar justiça vir dizer aqui publicamente que o “pior seguro de vida que já vi” é, afinal, provavelmente o melhor seguro de vida que este casal poderia conseguir nas circunstâncias em que se encontravam.

Dizer isto não invalida o alerta para a falta de conhecimento das pessoas que assinam tudo de cruz sem saberem o que estão a assinar. Perguntem tudo até perceberem o que é pago ou não caso vos aconteça alguma coisa.

Aprendi mais algumas coisas sobre seguros de vida que partilharei convosco em futuros artigos aqui no blogue e eventualmente nas reportagens do Contas-poupança.

Verifique o seu seguro de vida

Aproveito esta oportunidade para repetir que deve saber imediatamente (enquanto há tempo) que tipo de seguro de vida tem e ALTERÁ-LO para ITP (se tiver o IAD) mesmo que isso signifique pagar mais. Fale com um (ou vários) mediadores de seguros. Depois de ter uma incapacidade será tarde demais, como no caso daquele casal.

Deixo aqui este esclarecimento porque podia ficar a ideia (embora nunca o tenha dito ou escrito) de que a seguradora agiu por má fé ou que não deu as informações completas e, nesta situação, fiquei convencido de que não foi o caso. Até aceitaram fazer um seguro de vida a pessoas em circunstâncias que outras seguradoras talvez recusassem.

Ficamos todos a saber com o que podemos contar se nos acontecer algo parecido.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Olá Pedro! Parabéns e espero que continue a fazer um bom trabalho.

Como profissional da área tenho algumas considerações a fazer:

Um produto segurador é taõ bom quanto a capacidade que o profissional que o está a vender consegue adaptar as necessidades do cliente aos produtos que existem no mercado, das diferentes companhias.

Existem três verdades irrefutáveis, o cliente quer sempre o mais barato, porque “quem faz mais barato é amigo”. Não existem “letrinhas pequeninas nos contratos” para o cliente não ver, pelo contrário, as exclusões são impressas a negrito e enviadas ao cliente nas caracteristícas do seguro contratado. E mais de 90% dos clientes não lê estas mesmas caracteristícas do produto que contrata.

Quando acontece o sinistro, não foi o cliente que quis um seguro barato, nem o profissional foi incompetente, é a seguradora que é apontada como “trafulha” e oportunista.

Devido a ser uma área específica e com muita matéria para observação, muitas vezes, tal como aconteceu consigo, é efectuada uma análise muito superficial que se torna errada.

Até uma instituição de apoio ao consumidor, da qual até sou sócio, já cometeu sérios erros na análise e avaliação de seguradoras, era natural que acontecesse consigo.

Um grande abraço!

Pois é, pois é.

Estes Srs são do tempo em que um aperto de mão era um trato selado, com a honra em causa, já nos tempos de hoje honra é uma virtude em vias de extinção pois até há quem ria da palavra.

E no que toca a bancos, credoras, seguradoras e empresas de telecomunicação, Deus nos livre, parece que andam em competição, para ver quem consegue enganar mais pessoas.

Nunca, mas nunca é como eles falam, que ninguém se iluda.

Mas o problema é que para essas empresas, não são pessoas, sao apenas números.

JUSTIFICAÇÕES à PARTE, a FIDELIDADE é um ATENTADO no que toca às condições GERAIS dos seguros de vida!!!!!!!!

O segurado tem quase de MORRER SENTADO para poder accionar o seguro!!!!!

LEIAM as condições gerais das apólices destes senhores e pasmem-se!!! Eu fiquei aterrorizado há 2 anos atrás quando estive a rever o que existe actualmente no mercado… Quase todas as apólices são uma bela porcaria… mas as da FIDELIDADE exageram!!!!

Bom dia,

Eu verifiquei que tenho um IAD. Quando fiz o empréstimo na CGD nem me foi apresentada outra opção diferente, nem sabia que existia algo diferente, era este e ponto! Claro que não posso largar a Fidelidade por razões obvias, só me resta tentar renegociar de forma a transformar num ITP o mais breve possível pois nunca sabemos, nem é o dia seguinte, é o minuto seguinte…

MESMO que pude o IAD, as exclusões são TANTAS que é dos piores seguros que vi até hoje!!!!!

FUJA dessa companhia!!! LEIA os contratos! (condições gerais!!!)

Não posso por causa do empréstimo da casa :\

Como assim?? Nenhum banco pode obrigar o cliente a ter os seguros na seguradora do banco!!!! era o que faltava!

Assinou algum documento em que acordou ter os seguros no banco e caso os tire fica penalizada? Se o fez “vendeu” a sua “segurança” por um spread (um pouquinho??) melhor…

Não é assim tão linear Marco! Há situações e situações e, como têm a faca e o queijo na mão, os bancos dão (agora) a opção de ter melhor ou pior spread dependendo dos produtos agregados. Na altura em que fiz nem havia opção, ou fazia assim ou escolhia outro, que era exactamente a mesma coisa e não, a diferença não era pouca e continua a não ser e, dependendo do valor contratado, pode fazer muita diferença.

Bom dia, Pedro,

A mim recusaram-me fazer seguro de vida no crédito à habitação, não esta seguradora, outra. Ou seja, para alguns benefícios ter 34 %, de incapacidade não conta, pq ja estou “boa” (sou mastectomizada, e acho que quem o é, nunca devia ter menos de 60%, para mim, a tabela das incapacidades esta mal feita). Para os seguros é como se tivesse 80% de incapacidade ou mais….Era um bom assunto para falar no seu programa, Pedro Andersson. Ou seja para uns estamos curados…porque ja passou algum tempo e baixam-nos a incapacidade, para outros estamos a morrer….

Existem muitas injustiças… e as seguradoras jogam sempre a seu favor… É uma pena que neste caso não vejam o problema de saúde como está classificado na Tabela de Incapacidades (lei). Já quando é para PAGAR, aplicam exactamente o que está na tabela, para ficar BEM abaixo dos 60 ou 66% contratados!

Pedro, tal como o Herculano, trabalho na área de seguros vida, e o que o Herculano disse é totalmente verdade e assino por baixo.

Infelizmente existe muita ileteracia nesta área para o crescente negócio dos seguros de vida, juntando aos maus negócios efetuados há alguns anos atrás.

E inclusive muitos bancários, que são “obrigados” a vender estes produtos desconhecem as coberturas, exclusões e outras características destes seguros, e depois acontece situações negativas e as seguradoras é que acabam por levar a fama…

Excelente trabalho Pedro! Obrigada pela partilha!

Olá Sr Pedro,

Pois é,nem sempre o “Leão” é culpado,neste caso!mas infelizmente acabei por passar por uma muito má experiência nesta companhia, onde tenho todos os outros meus outros seguros (carro,multirriscos,saude…)

Obrigado pelo seu trabalho,já me ajudou imenso,quanto mais não seja a manter-nos informados.

Um desses casos é exactamente o seguro vida,depois da sua reportagem sobre o assunto,fiquei também a saber que tenho o mau,e pior ainda fiquei agora diabetico e na altura quando assinei de cruz nem o gestor de conta nem ninguém me explicou que existia outra opcao…pois é mas agora já é tarde.

Então depois de saber que tinha o mau,fiz uma simulação na Fidelidade,até aqui tudo bem,pelo “bom” ficava a pagar o mesmo que pago pelo “mau”que tenho na companhia do banco. Assim sendo avancei ,o mediador mandou para analise á Fidelidade. Responderam-me por email,mas infelizmente tudo deu para o torto,não só me agravaram a mensalidade para mais do dobro assim como me retiraram condições,mas de uma maneira muito disfarçada,dado que nem o mediador conseguiu entender muito bem.Segundo ele,com agravamento do premio,,deviam manter as condiçoes .

Perante isto, fiz questão de perguntar de forma muito simples e direta se o seguro cobria os possíveis sinistros (…)que me poderão acontecer .Estranhamente nunca quiseram tomar posição e me responder,sempre a fugir com o rabo à seringa…Acabei por desistir.

Fiquei mesmo desiludido pela forma como fui tratado, chego a conclusão que não vale a pena ter “amizade” por nenhuma companhia…a que fizer mais barato melhor…

Entretanto noutro mediador ,já tenho varias simulaçoes,mas estou com algum receio pois nenhuma tem loja fisica na minha cidade…

Continuaçao do bom trabalho,desde à uns tempos atraz que sou seu seguidor assiduo!

Nem mais! E mesmo uma “boa” companhia muda ao longo dos anos! Basta mudarem os peritos por exemplo, que agora “opinam em tudo”!!

No que toca a seguros de vida, farto-de de ALERTAR toda a gente que conheço e não conheço (o Pedro Anderson sabe! :D)

Nos últimos 20 anos, a guerra de PREÇOS resultou em apólices ANEDÓTICAS. A FIDELIDADE é das PIORES!!!!! PONTO! Existem exclusões que não lembra ao diabo! (salvo seja!)

As minhas apólices de VIDA de há 20 anos, têm meia dúzia de exclusões!!!!! As NOVAS? DEZENAS E DEZENAS! Em algumas uma simples CAMINHADA na natureza é motivo de EXCLUSÃO! Tal como é uma viagem em AVIÃO COMERCIAL de passageiros com capacidade para menos de X pessoas!!!!! Isto para não falar em TODA E QUALQUER ACTIVIDADE LÚDICA, incluindo… PATINAGEM numa pista de gelo de diversão!!!! CUIDADO com o que fazem, porque mais vale estar SENTADO à espera de um azar… e ainda assim depende muito! :\

Pela lei de proteção dados, os seguros não tem nada que saber se uma pessoa, tem uma incapacidade de 60 porcento ou mais. Se tal nao se dignarem a fazer é ato descriminitario e sancionado segundo o RGPD! Ou seja, não poderao saber se uma pessoa tem uma doença que invalide ao longo do tempo e no futuro!..

Pode considerar que esse é um seguro, sim pior do Mundo, mal feito e com atos descriminatorios e até sancionado segundo as leis em vigor e não me venham dizer o contrário que já me informei junto de uma seguradora europeia e outra que faz seguros ao longo de quase todo Mundo!… Toda a gente tem direito e alguns deveres a ter seguro seja de vida (sempre – não pode haver cláusulas nem restrições conhecidas a luz do GDPR! ), transporte, viagem (sempre), carro ( há seguradoras que só fazem até x, por exemplo 25 anos que um carro tenha, mas são todas obrigadas a fazer seguro seja para que carro for! ), casa (sempre)!…

Mau mau, é efectuei escritura dia 27/01, e fui informado no dia útil da mesma que iria pagar não aprox 55.00 / mes de seguro, mas sim 258.00 / mes(seguro banco), uma vez a minha mulher teve cancro da Mama em 2017 e tem uma invalidade temporária de 60% até ao final de 2021.

No caso ou aceitei ou tive de aceitar, para que a escritura fosse efectuada e pudesse cumprir datas do CPCV.

Logo de seguida negociei com a Metlife que supostamente iria pagar 39.00 / mes, mas “tcharan” passaram para 190.00 / mes, com o agravamento durante 4 anos excluindo patologia dela.

Enfim, não vou desistir desta luta desigual com as seguradas, na procura de alguma que aceite, uma vez que continuo a achar que há uma descriminação com as pessoas que tiveram alguma patologia, daqui a não muitos anos, as seguradoras vão ter de ceder, uma vez que tem tendência a haver cada vez mais doenças oncologicas e outros tipos de doenças.

Ceder, ou aumentar os preços ainda mais… Não espere demasiado.

Boa noite, Tiago, já consultou a seguradora Mgen? é recomendada pela Deco, penso que por causa das não exclusões de doenças pré-existentes, se não estou em erro….

Boa noite.

E o seguro IDP é bom ou mau?

Tinha ITP, mas agora passou a vir como IDP. Na seguradora disseram-me que seria a mesma coisa.

Têm conhecimento se assim é?

Obrigada.

Sim. Confirme junto de um mediador de seguros.

Obrigada, Sr. Pedro Andersson.

Um bom dia para si e parabéns pelo excelente trabalho!