E já agora, se vale a pena pensar em ter um…

Estamos a chegar ao fim do ano e muitos portugueses aproveitam para reforçar o PPR para terem beneficios fiscais no IRS. Podem deduzir no IRS 20% do que investirem em 2019, até um limite máximo de 400 euros (quanto mais velho for, menos pode deduzir).

Mas o que muitos não sabem é que provavelmente estão a perder dinheiro com os Planos Poupança Reforma ou, pelo menos, estão a ganhar muito menos do que poderiam.

Mais logo, a reportagem do Contas-poupança no Jornal da Noite, na SIC, explica-lhe como pode saber se o seu PPR é bom ou não, ou se deve pensar seriamente em subscrever um ou vários PPR.

Vale a pena mudar o meu PPR de banco ou seguradora?

E já agora pode simular quanto poderia estar a ganhar se já tivesse um PPR.

Atenção que há neste momento mais de 100 PPR a serem comercializados em Portugal entre bancos, corretoras e seguradoras. NUNCA escolha só com base no que lhe diz o seu gestor de conta. Ele vai propor-lhe o melhor que tem, mas apenas entre os produtos que a empresa DELE vende. Tem de ter algum trabalho para fazer o seu dinheiro render mais, já que está a fazer esse esforço de poupança.

O simulador

Vou mostrar-lhe um simulador em que coloca o nome do PPR que tem (pode até ter vários) e fica a saber em poucos segundos se o seu PPR é dos bons ou se vale a pena mudar para outro que renda mais.

Cerca de 1 milhão de portugueses têm um PPR (Plano Poupança Reforma). Mas a grande maioria não sabe sequer quanto está a render e muitos estão até a ter prejuízo.

Muitas pessoas têm um PPR porque foram “obrigadas” pelo banco para reduzir o spread no crédito à habitação, para terem benefícios fiscais ou simplesmente porque o gestor de conta do banco as convenceu a fazer um.

Se fez um PPR porque lhe disseram e não porque quis mesmo, o mais provável é que não faça ideia se está a ganhar ou a perder dinheiro.

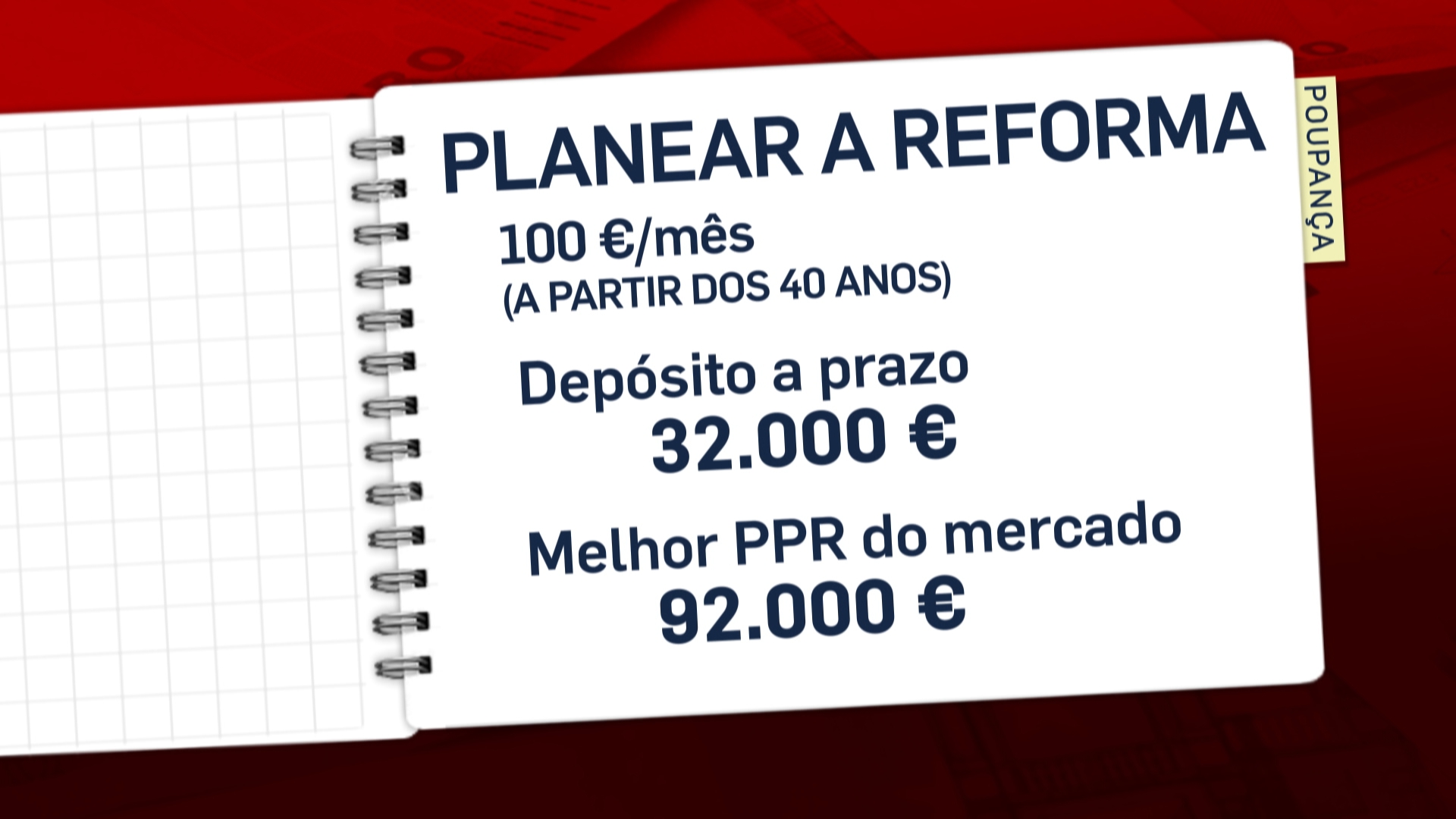

Em algumas situações, os PPR até podem ser um bom produto de investimento a 8 ou 10 anos, mas o ideal é pensar o mais cedo possível na sua reforma.

A diferença enter colocar as suas poupança num depósito a prazo ou num bom PPR pode ser de muitas dezenas de milhares de euros ao fim de 10, 20 ou 30 anos. Não seja preguiçoso pensando que não vale a pena mudar para outro PPR (mesmo que seja pouco) ou que só conhece os depósitos a prazo e que isso chega muito bem. Mas a decisão é, obviamente, sempre sua. O nosso objetivo é que conheça alternativas para pôr o seu dinheiro a trabalhar para si.

Até logo!

Contas-poupança, quartas-feiras, Jornal da Noite, na SIC.

Aumente-se a si próprio, sem ter de pedir ao patrão!

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Boa tarde,

No caso de subscrevermos um Fundo PPR, este não irá gerar juro composto, estou correcto?

O lucro/prejuízo será apenas a diferença entre comprar x unidades a valer y e resgatar x unidades a valer w (e retirando mais valias)?

Os seguros PPR geram juros compostos?

Olá. Tem de ler as regras de cada um. São todos diferentes.

Olá Pedro, muito obrigada pelo excelente trabalho! Estou há imenso tempo a tentar encontrar uma lista onde possa perceber quais são os PPRs com efeito de capitalização. Conhece algum site onde possa obter esta informação para depois me informar sobre cada um? Muito obrigada! Inês