Taxas Euribor caem a três e 12 meses e a 6 voltam a bater mínimo de sempre

Continuam as boas notícias para quem tem crédito à habitação, mas por outro lado são péssimas para quem tem dinheiro em depósitos a prazo.

As taxas Euribor desceram hoje a 3 e 12 meses e no prazo de 6 meses caíram de novo para mínimo de sempre. Vamos aos detalhes.

Se quando a vossa mensalidade for revista, ela for calculada com os valores atuais, isso significa que a prestação vai descer durante o prazo que acordaram com o banco. No meu caso ela mantém-se igual durante 3 meses e depois é revista conforme a média dos 3 meses anteriores. Têm de ver como é no vosso caso.

Faço aqui esta breve explicação porque alguns leitores perguntaram-me porque é que a Euribor está a descer e a prestação deles aumentou ou ficou igual. A explicação é esta: Depende da fórmula de cálculo que assinaram no contrato. Pode ser uma média, pode ser o último dia dos período do prazo que ficou acordado, etc.

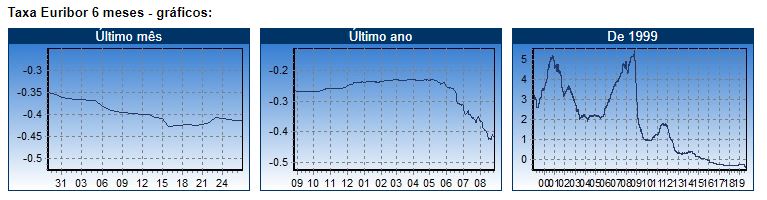

A Euribor de hoje

A taxa Euribor a seis meses caiu hoje para -0,427%, um mínimo de sempre. É quase meio por cento negativo. É impressionante.

A Euribor a três meses também desceu hoje para -0,418%.

Quanto à Euribor a 12 meses, por sua vez, desceu para -0,379%, depois de no dia 21 de agosto ter batido um novo mínimo de sempre (-0,399%).

As taxas Euribor a três, a seis e a 12 meses entraram em terreno negativo em 2015, e desde então estão a facilitar a vida de quem tem créditos à habitação e a dificultar as contas dos bancos.

Recentemente, têm estado a acentuar o valor negativo depois da indicação do Banco Central Europeu de que vai manter as taxas de juro diretoras em níveis baixos, em vez das subidas que se perspetivavam, e de que podem mesmo voltar a baixar perante a pouca solidez do crescimento económico da zona euro.

As Euribor são fixadas pela média das taxas às quais um conjunto de 57 bancos da zona euro está disposto a emprestar dinheiro entre si no mercado interbancário.

Porque é importante saber estes números

Porque quem tem spread de pelo menos 0,3 neste momento, o banco está a pagar a sua casa. Quem tem spreads superiores a estes valores, sobre esse valor do spread que tem contratado o banco é obrigado a descontar o valor negativo da euribor no prazo que contratou. Por exemplo, se tem um spread de 1% com Euribor a 1 ano, pagará de juros 1-0,379=0,6210. Isto reflete-se na prestação ao banco mais baixa de sempre.

Não vai durar sempre

Aproveite esta “folga” para colocar dinheiro de lado a render o máximo que puder para quando acabarem as “vacas gordas”.

Coloque de lado o que está a poupar estes anos desde 2015, não para gastar mas para investir no que entender, para quando a Euribor subir ter alguma reserva para absorver esses aumentos. Também pode amortizar no crédito embora o efeito seja mais emocional (“Vou ver-me livre do banco mais cedo”) do que racional porque quase não vai notar nada na prestação. Serão apenas cêntimos. Só notará o efeito quando a Euribor subir muito. Terá de ser você a decidir o que fazer.

O ideal era fazer a conta ao que estamos a poupar mensalmente com esta descida da euribor e fazer uma transferência automática no banco todos os meses assim que recebemos para outra conta para não vermos esse dinheiro. Isso sim, era uma decisão inteligente.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Neste momento tenho um crédito habitação com spread 0,00% contudo deveria estar negativa já desde o ano passado. Como posso reaver esse valor?

Olá. Já reclamou junto do banco? O que lhe responderam?

A mim tinha spread 1.00 agora aumentaram para 2.00 passado meses que disseram que não ia aumentar

Desculpe mas já percebeu porquê? Isso é muito grave.

Olá boa noite

Vou amanhã reclamar e saber porque aumentaram o spread para 2.00

Provavelmente terminou algum produto que lhe dava desconto no spread…

A mim não disseram nada disso quando foi em Junho para negociar disseram que não tinha nada para negociar que spread ia ser 1.00 %

Até ia baixar a prestação da casa até baixo 2 euros mas passando 2 meses aumentou

Boa tarde,

Tenho um Spred de 1.5 % .

Como posso fazer para baixar a prestação ?

Boa tarde

Disseram que era promoção durante 2 anos depois passava 2.0 spreed

Gostava saber se é possível negociar? No mesmo banco disseram que tinha falar com gerente mas acho nem vão negociar

É mudar de banco se não baixarem. Estão a fazer 1,15 ou menos.