As regras das Finanças para resgatar o PPR sem “multas”

Se resgatou, ou pensa resgatar, o seu PPR em 2024, preste muita atenção a estas informações que lhe vou dar a seguir. Podem impedi-lo de cometer um erro (ou erros) que lhe pode custar centenas de euros.

Para lidar com o aumento das prestações da casa e a subida da inflação, o governo abriu várias exceções para os portugueses poderem usar o valor que têm em PPR (Planos Poupança Reforma) sem nenhuma penalização. Alguns desses apoios prolongaram-se para 2024, mas com algumas limitações em relação às datas em que subscreveu esses PPR.

Na reportagem desta semana do Contas-poupança, explicamos-lhe como e quando pode usar o dinheiro que tem em PPR.

Mais de 2 milhões de portugueses têm um PPR. Em 2024, vai poder continuar a retirar dinheiro do PPR para o ajudar a lidar com as dificuldades financeiras que tiver, mas cuidado!

O que são os PPR

Os Planos Poupança Reforma são um dos produtos de poupança mais famosos em Portugal. Deviam servir para preparar a sua velhice, mas a maior parte dos portugueses subscrevem-nos apenas para aumentar o reembolso do IRS ou para baixar o spread do crédito à habitação. Mensalmente digo quanto estão a render os meus 10 PPR. Faço-os como investimento e não para a minha reforma. Mas isso é uma questão minha. Deve fazê-los para a reforma e aproveitar todos os benefícios fiscais.

PPR | Quanto estou a ganhar (ou a perder) com os meus PPR (Janeiro de 2024)

Numa situação normal, se colocou o PPR anualmente no IRS, se resgatar esse dinheiro fora das exceções prevista por lei (por exemplo, desemprego, doença, para pagar estudos, etc.), teria de devolver o dinheiro que recebeu a mais no IRS, com uma multa de 10% por cada ano que passou. Isso é um péssimo negócio.

Mas como a vida se complicou nos últimos dois anos, o Governo permitiu 3 exceções para levantar esse dinheiro sem nenhuma penalização.

De acordo com a Lei 19/2022, de 21 de outubro,

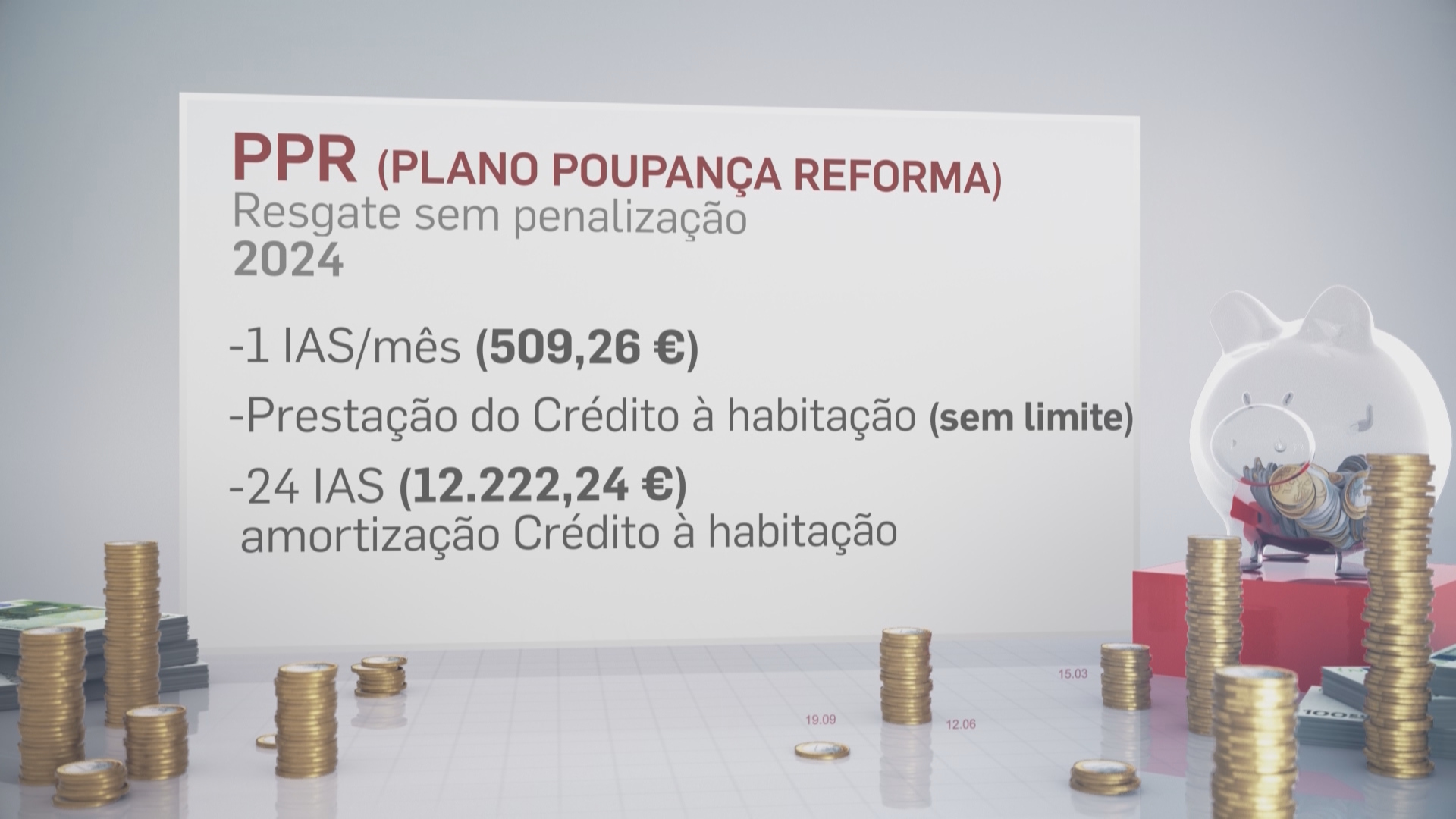

- Pode resgatar todos os meses do seu PPR, o valor equivalente ao IAS (Indexante de Apoios Sociais) sem qualquer justificação. Pode usar esse dinheiro para o que quiser. Estamos a falar de 509,26 € brutos por mês.

Depois, os Orçamentos do Estado de 2023 e 2024 acrescentaram mais duas exceções:

- Pode usar o PPR também (e acumula com o outro apoio) para pagar as prestações do crédito à habitação própria e permanente, seja qual for o valor da prestação e sem ter de esperar os 5 anos que estão na lei.

- E em terceiro lugar, pode resgatar até 24 IAS (ou seja, 12,222,24 €) para amortizar parcial ou totalmente o seu crédito à habitação.

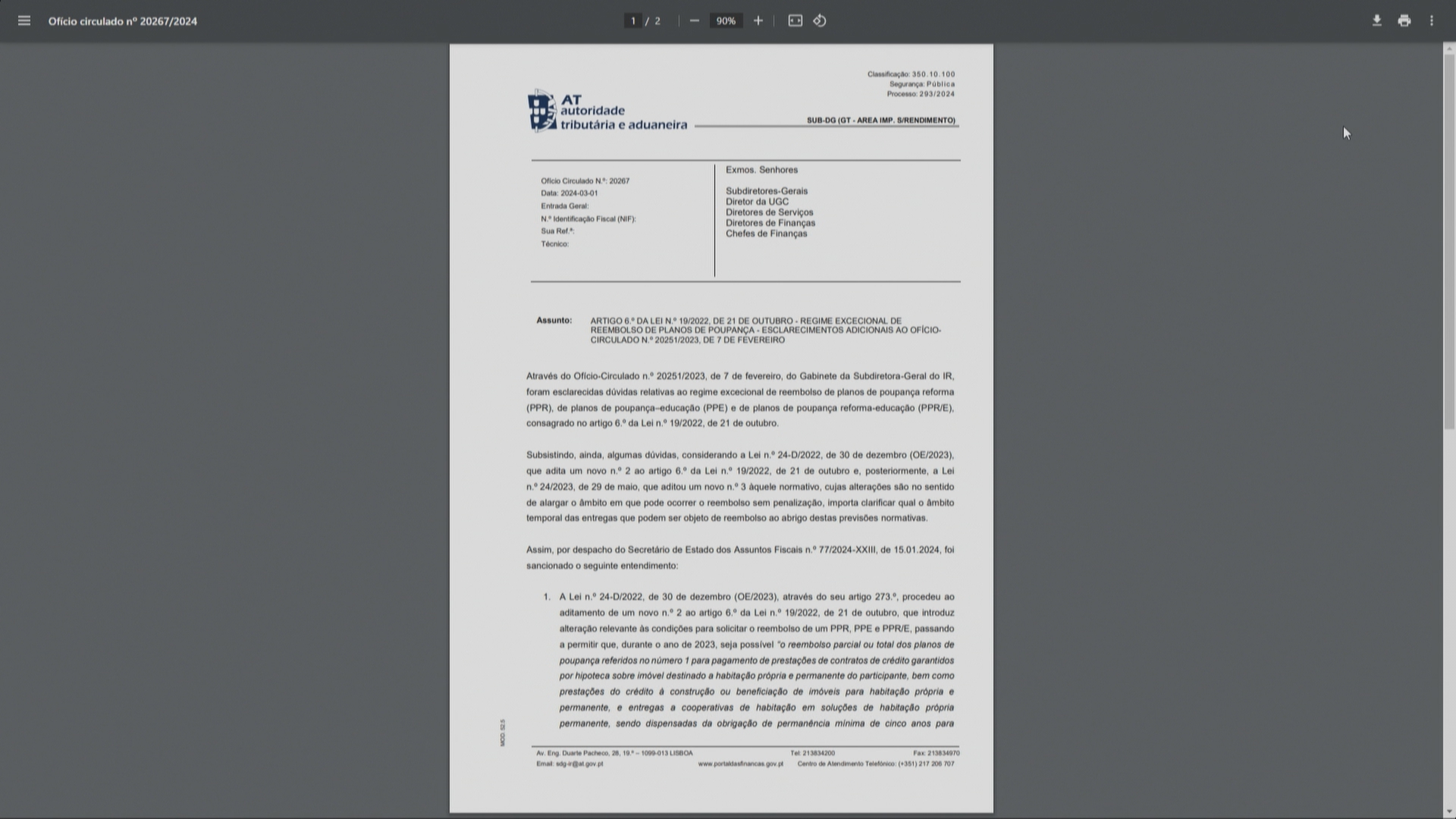

Estas 3 opções estão em vigor desde 2023 e foram prolongadas para 2024. O problema é que a informação dada foi muito confusa porque cada um dos 3 apoios tinha as suas regras. A principal dúvida é se os portugueses podem ou não usar os valores que colocaram em PPR em 2023 em 2024, ou se é só os valores mais antigos. A Autoridade Tributária fez um “ofício circulado” para esclarecer todas as dúvidas.

Se este assunto lhe interessa, pode ir ao Google pesquisar “Ofício circulado nº 20267”. Mas para lhe facilitar a vida tem o link AQUI.

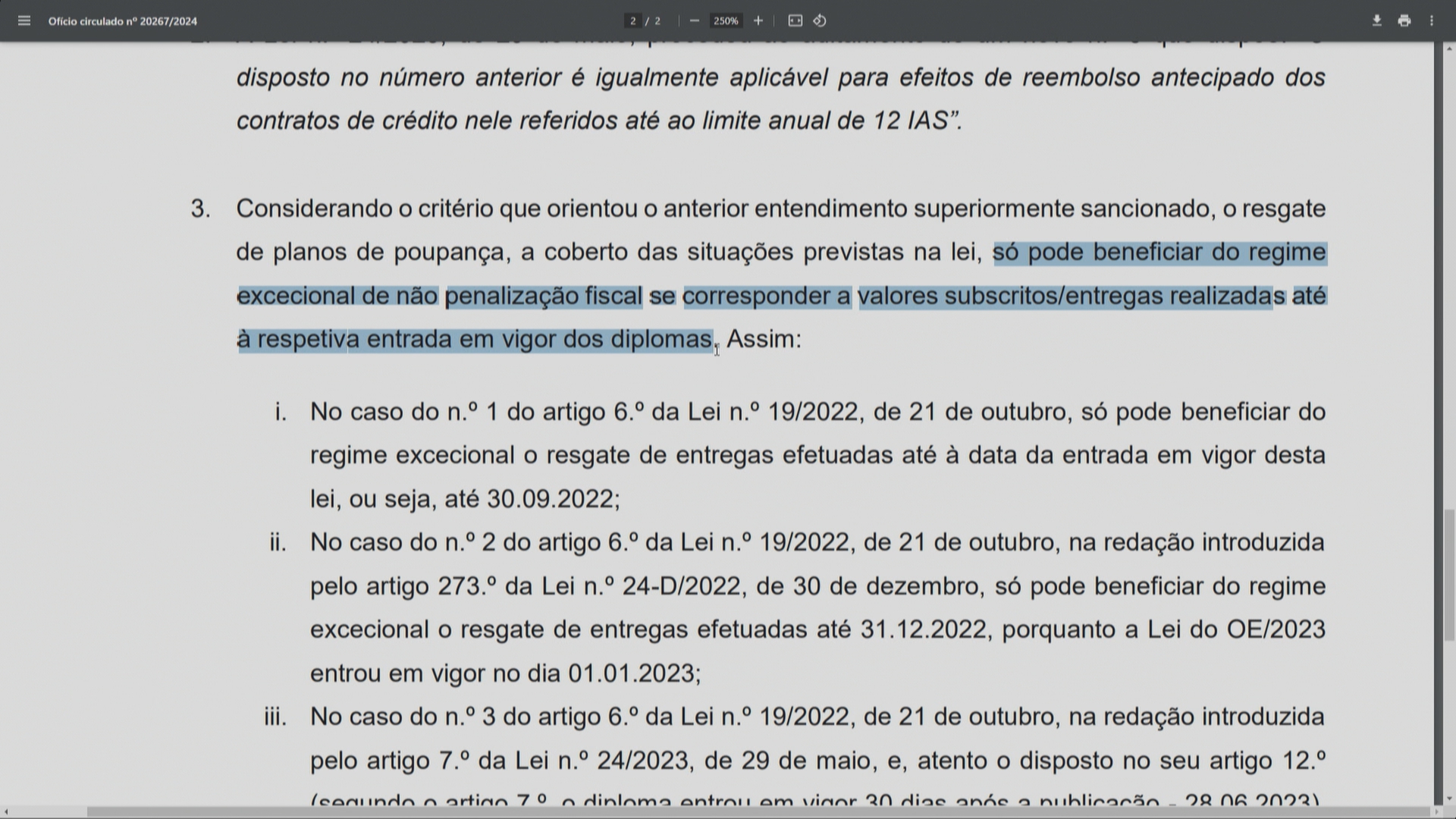

Neste documento são esclarecidas as datas abrangidas para cada um dos apoios. O critério é: pode resgatar os vários valores a que tem direito, sem penalização, mas apenas valores que foram subscritos até ao dia antes de cada uma das leis ter entrado em vigor. Se fez os PPR depois, já não pode levantar esse dinheiro sem penalização. Vamos aos detalhes.

509 € por mês

O apoio do regate mensal do valor do IAS (509 € por mês), para fazer com esse dinheiro o que entender, é só para PPR feitos até 30 de setembro de 2022.

Pagar as prestações do crédito à habitação

Para o pagamento das prestações do crédito à habitação própria e permanente antes de fazer 5 anos, é só para montantes que subscreveu até 31 de dezembro de 2022, porque a lei entrou em vigor a 1 de janeiro de 2023.

24 IAS para amortizar o crédito à habitação

Quanto ao regate de até 12.222 euros para amortizar o crédito à habitação, o PPR tinha de ter sido feito até 27 de junho de 2023 (o dia antes de ter entrado em vigor).

Se quiser aproveitar uma ou acumular todas estas exceções, basta contactar o banco, corretora ou gestora de fundos onde tem o seu PPR.

As instituições são obrigadas por lei a ter estas informações na página de internet delas. Veja no seu banco ou instituição financeira.

Atenção que alguns bancos ainda não têm esta atualização da Autoridade Tributária e estão a dar informações erradas aos clientes dando a entender que podem resgatar PPR feitos no final de 2023 agora em 2024. Se o fizer, corre o risco de ter de devolver o dinheiro com multas. Informe-se muito bem antes de mexer nos seus PPR.

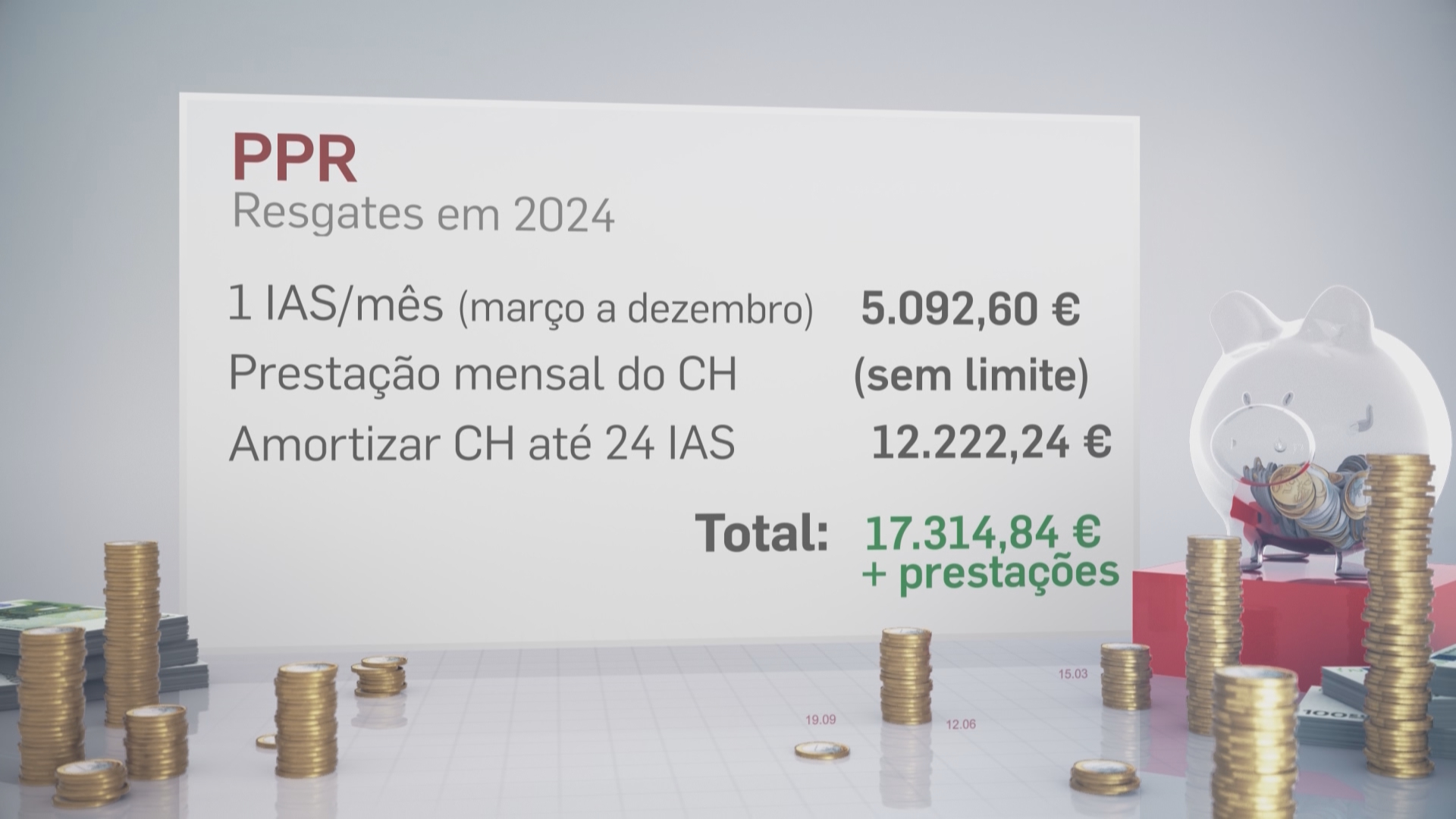

O ideal é não resgatar os seus PPR antes do tempo, mas se precisar mesmo deste dinheiro e se preencher as condições e os prazos de subscrição que acabou de ver, ainda pode resgatar em 2024 sem qualquer penalização das finanças:

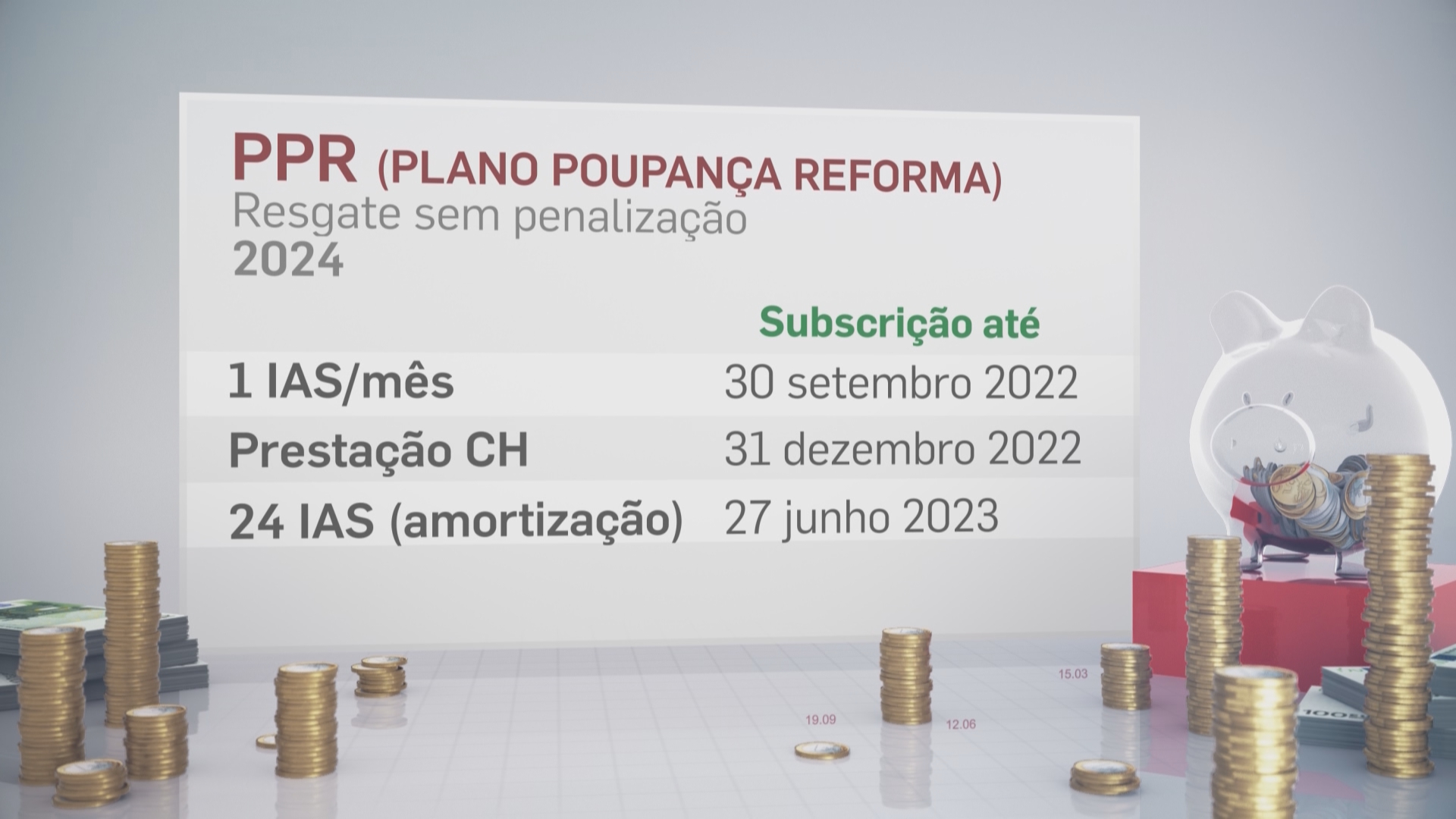

1 IAS/mês (março a dezembro) 5.092,60 €

Prestação mensal do CH (sem limite)

Amortizar CH até 24 IAS 12.222,24 €

Total 17.314,84 € + prestações

Atenção aos prazos

Em resumo, os resgates dos PPR continuam a poder ser feitos sem penalização, mas só para quem fez Planos de Poupança Reforma até final de 2022 ou, no caso de querer amortizar o crédito à habitação, até junho do ano passado. Seja como for, não se esqueça de que os PPR são excelentes ferramentas de investimento para a reforma. Se estiverem a render bem, o ideal é mantê-los até à idade da reforma.

Também pode aproveitar esta oportunidade para se ver livre de PPR que não estejam a render nada, mas prefira sempre transferi-los em vez de os resgatar para fazer novos. Se os resgatar perde toda a antiguidade deles, e isso é muito importante quando resgatar com mais-valias. Após 8 anos, só paga 8% de imposto sobre os lucros.

Pode ver ou rever a reportagem desta semana em vídeo neste link na página da SIC Notícias:

Um livro com 5 passos simples que vão mudar a sua vida

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário.

")

Boa tarde. Não sei se alguém me consegue ajudar na minha dúvida.

O meu banco (santander) foi um dos casos que, devido a uma interpretação errada da lei, autorizou o levantamento das subscrições efetuadas até 31 de dezembro de 2023.

Uma vez que houve subscrições de 2023 (de julho a dezembro) levantadas foras das condições da lei, se não for declarado no IRS deste ano os valores subscritos em 2023, e por isso não usufruindo dos benefícios fiscais, continuamos em incumprimento?

Aconteceu exatamente comigo essa situação Eduardo no mesmo banco. Creio que acabamos de perder no meu caso 350€, porque já não podemos declarar este ano. Agora a grande questão é, quem tem a culpa, nós ou o banco?

Gostaria de colocar esta questão, ao resgatar valores dos PPR sem penalização (modalidade IAS), o montante a resgatar pode englobar os juros gerados até 30/09/2022 ou só o valor dos depósitos até essa data?