As taxas Euribor continuam em queda e batem novos novos mínimos a 3 e 6 meses

Para mim, estes valores continuam a ser surpreendentes. Em vez da Euribor voltar ao normal (que é acima de zero) continua a descer para valores cada vez mais negativos.

Isto por um lado é bom, porque faz descer a nossa prestação da casa ao banco. No meu caso, a CGD já me paga 27 euros por mês pelo meu crédito à habitação) e se a Euribor a 3 meses continuar a descer assim, esse valor vai aumentar ainda mais. Por outro lado, é péssimo porque os juros que nos pagam pelas nossas poupanças já está a zero e só não estão também negativos porque o Banco de Portugal não deixa. Lá fora já há países europeus em que os cidadãos pagam juros ao banco para ter lá os seus depósitos a prazo. Esperemos que não chegemos a tanto. Mas esta é uma das razões para os bancos aumentarem cada vez mais as comissões de manutenção de conta. Eles têm de ir buscar o dinheiro a algum lado.

Novos mínimos históricos

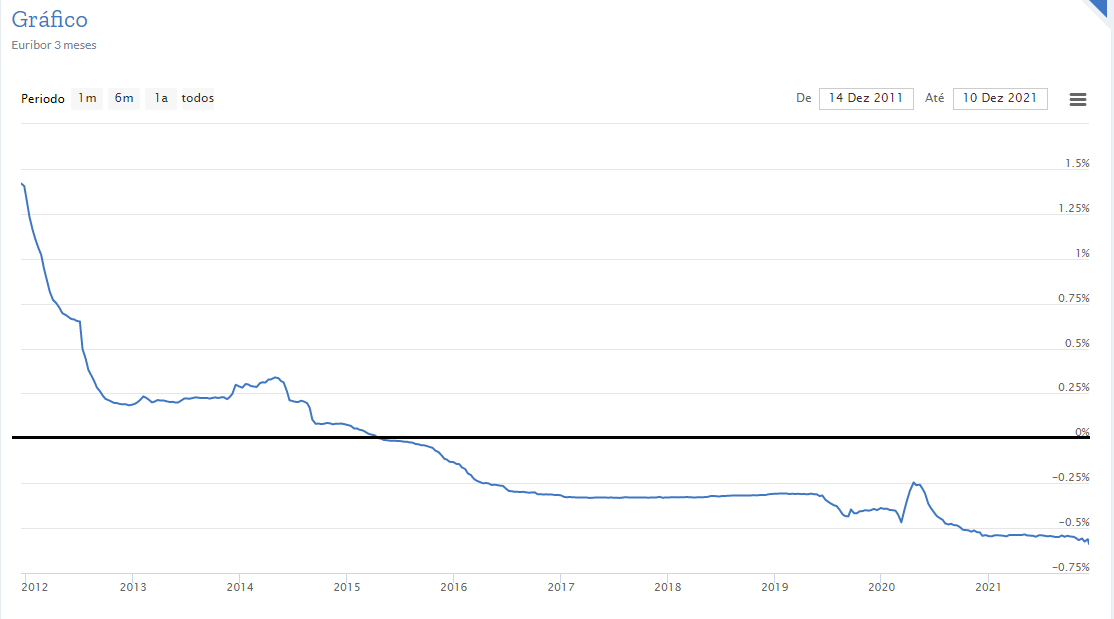

As taxas Euribor desceram hoje a três, seis e 12 meses, nos dois prazos mais curtos para novos mínimos de sempre.

A taxa Euribor a seis meses, a mais utilizada em Portugal nos créditos à habitação, recuou hoje para -0,547%, um novo mínimo de sempre.

A 3 meses, a Euribor também desceu para um novo mínimo de sempre, ao ser fixada em -0,603%.

No mesmo sentido, no prazo de 12 meses, a taxa Euribor baixou para -0,504%.

As taxas Euribor a três, a seis e a 12 meses entraram em terreno negativo em 2015, e desde então ainda não recuperaram.

Embora estes números não lhe digam nada de especial, fixe estas ideias simples:

- A Euribor estar negativa é bom porque baixa a sua prestação, mas a longo prazo isto é mau. Não pagamos de uma maneira, pagaremos de outra. As suas poupanças estão a perder muito dinheiro, porque a inflação também está a disparar.

- Mude as suas poupanças para produtos que rendam no mínimo 1% (Certificados do tesouro, por exemplo, mas há melhor).

- Se fizer um crédito à habitação agora com Euribor negativa, assim que ela subir a sua prestação vai disparar e se não pensar nisso agora e escolher um valor com a prestação no seu limite, até vai ver estrelas quando a Euribor voltar ao normal e chegar a 1 ou 2%. É uma questão de tempo. Não seja ingénuo ou inconsciente. Não dê um passo maior do que a sua perna.

- Mantenha-se atento aos valores que vou partilhando sobre a Euribor. Enquanto ela se mantiver a rondar os -0,5 estaremos “bem” em relação às mensalidades do crédito à habitação. Aproveite a folga que está a ter para fazer um Fundo de Amortização para usar assim que a Euribor voltar a estar acima de zero. Aponte para amortizar pelo menos 3 mil euros apenas com as poupanças que está a ter com o seu crédito à habitação por causa da Euribor negativa. E mantenha esse dinheiro reservado. Não o gaste em outras coisas.

Explico neste artigo como pode fazer as contas para saber se a sua prestação vai subir ou descer nas próximas mensalidades, com base no comportamento da Euribor.

Leia mais:

Como a Euribor afeta a minha prestação do Crédito à habitação?

(VÍDEO) EURIBOR | Porque é que a Euribor está negativa mas a minha prestação não desce

")

0 comentários