Como estão os meus investimentos “automáticos”?

Todos os meses partilho consigo como estão os meus PPR, os meus fundos de investimento, os meus ETF e também os meus “robôs de investimento”. A minha intenção é mostrar-lhe como funciona cada uma destas ferramentas de investimento, que riscos têm, que comissões têm e despesas associadas e quanto pode ganhar (ou perder) em cada uma delas. Este mês cresceram imenso!

Os números que vai encontrar nestes balanços são absolutamente reais e não têm nenhum interesse escondido. Depois de 10 anos a fazer as reportagens do Contas-poupança (na SIC), passei a encarar quase como uma missão levar a literacia financeira ao maior número possível de portugueses, para que eles compreendam que não estamos condenados a nunca sair da cepa torta, e que até uma dona de casa pode começar a fazer dinheiro com o seu dinheiro. Quero também mostrar aos mais jovens que é possível começarem a lidar com o dinheiro de uma forma saudável e rentável desde muito cedo na vida. Por exemplo, o meu filho comprou a primeira ação no telemóvel com 14 anos e continua a acompanhar e a investir parte da sua mesada (agora já tem 17).

Quero mostrar-lhe como o dinheiro se multiplica, como ele se pode perder, e sobretudo a fazer escolhas cada vez mais conscientes e a não se deixar enganar por falsas promessas de lucros fáceis ou influenciadores que pretendem apenas ganhar dinheiro consigo.

Este produto (os robôs financeiros) são das coisas mais fáceis e simples que pode encontrar para começar a investir uma pequenina parte do seu dinheiro. E depois começa a perceber como funciona e pode começar a ter acesso a juros dezenas de vezes superiores aos normais depósitos a prazo.

Claro que é óbvio que são produtos sem capital garantido e são para investir o seu dinheiro e não para ter o seu fundo de emergência. Mas o facto de não terem capital garantido não faz deles produtos maus, só quer dizer que o seu dinheiro vai variar ao longo do tempo. Isso não quer dizer que o vá perder. Só perde se vender por necessidade urgente ou porque entrou em pânico com um período menos bom (ou mesmo mau) que existirão sempre. Portanto, tem de estar preparado para em alguns momentos (e isso vai acontecer) olhar para o saldo e ter lá menos do que o que investiu. Também estarei cá para lhe dizer que isso aconteceu comigo.

Tenho plena consciência de que este produtos rendem menos do que se subscrevesse individualmente cada um dos produtos que fazem parte destes “cabazes” dos bancos, mas são tão fáceis de subscrever e de mudar o grau de risco (do mais conservador, para moderado ou para mais agressivo, sem nenhuma despesa adicional) que acho que podem ser uma primeira opção para quem não quer meter-se sozinho em fundos de investimento, e com o apoio do seu banco de sempre. Ligue para o seu gestor de conta e pergunte-se se têm algum “robô de investimento” e peça informações sobre isso.

O que são robôs de investimento

Em Abril, tive a oportunidade de lhe mostrar neste artigo AQUI, que por curiosidade decidi colocar uma parte das minhas poupanças nos chamados robôs de investimento.

Estes produtos estão suportados pelo desempenho das bolsas. A grande vantagem é que fica exposto (no bom sentido) ao mercado bolsista mas sem ter de perceber nada daquilo e sem ter de comprar e vender ações, ETF e fundos de investimento.

Passados 9 meses, vou dizer-lhe como está a correr este meu pequeno investimento. Compare com o que ganhou com o seu depósito a prazo ou à ordem desde o início do ano.

Como expliquei no artigo, subscrevi esses robôs no Openbank e no banco Invest. A CGD também tem um (assim que tiver possibilidades financeiras coloco lá também algum dinheiro para comparar). Vamos a contas.

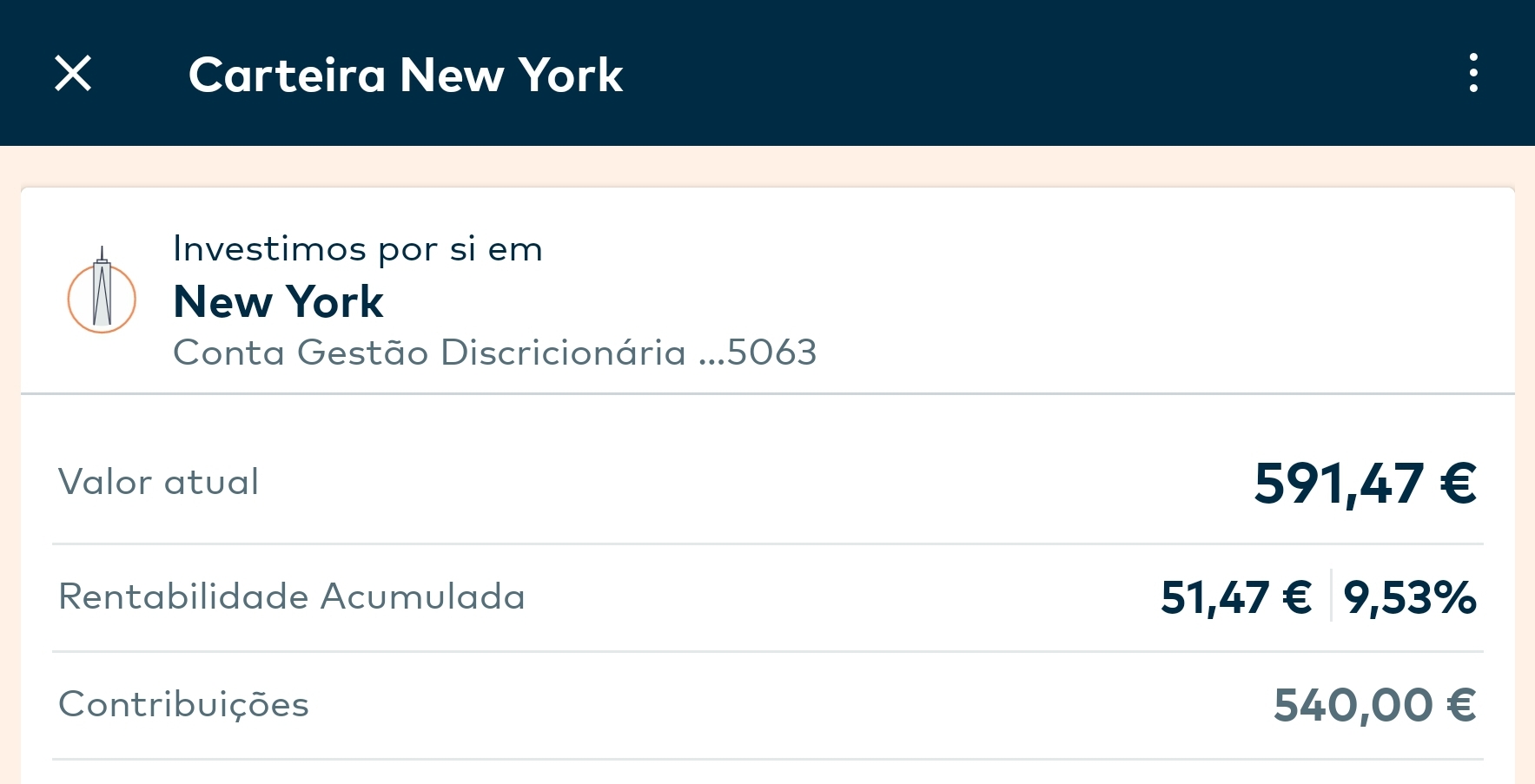

Robôadvisor do Openbank

Como pode ver no gráfico abaixo, os 540 euros que investi sofreram muitos altos e baixos ao longo destes meses (o risco preto é o valor que investi). Houve dois períodos (um mais longo do que o outro) em que estive a “perder” dinheiro. De facto, para os mais inexperientes, ver o saldo e ter lá menos do que o que investiram pode ser assustador. É só não fazer nada e esperar. O meu objetivo é que perceba que isso é perfeitamente normal. Neste momento está a crescer 9,53%. Muito bom.

Atenção que só deve colocar dinheiro seu que não precisa para outras coisas. Mas como já percebeu também, pode colocar nestas ferramentas valores pequenos. A poupança dos seus filhos poderia ser uma hipótese para estes investimentos? Como já lhe disse, as poupanças dos meus estão todas em PPR. Estes robôs também são uma hipótese.

Com esta partilha “real” pretendo desmistificar estes investimentos e mostrar-lhe que qualquer português (mesmo que ganhe só o salário mínimo nacional) pode ter acesso a ferramentas que lhe podem aumentar o rendimento e o património desde que conheça os riscos e os benefícios. Por exemplo, estes 500 euros que investi há 9 meses se os resgatasse hoje render-me-iam 51 euros. Para ter o mesmo resultado, teria de ter mais de 500 mil euros num depósito a prazo. Caso estivesse negativo, teria de me aguentar e esperar que recuperasse.

O Smart Invest do banco Invest

O outro robô de investimento que subscrevi foi no banco Invest, porque tenho lá conta aberta por causa do PPR e vi esta possibilidade enquanto andava a espreitar a publicidade aos produtos deles.

Como pode ver, está a crescer 7%. O dobro do que no mês passado. Este robô tem uma vantagem: é simultaneamente um PPR, portanto tem toda a fiscalidade boa dos PPR. Ao fim de 8 anos só paga 8% sobre as mais valias.

Tal como o robô do Openbank, também neste pode alterar online o perfil de mais conservador para mais agressivo as vezes que quiser sem qualquer penalização. Até pode começar pelo mais conservador e depois de ver como funciona, arriscar um pouco mais, alterando para moderado e depois regressar ao conservador depois, de ter ganho (eventualmente) algum dinheiro.

Em resumo, no seu banco também tem produtos destes. Por exemplo, na Caixa Geral de Depósitos também tem um produto semelhante. Ligue ao seu gestor de conta e peça mais informações. Suponho que todos os outros bancos também tenham. Pergunte pelos robôs de investimento e peça que lhe expliquem como funcionam.

E experimente. São uma peça importante da literacia financeira. Se nunca fizer perguntas, nunca vai perceber como é possível fazer dinheiro com o seu dinheiro.

Fico sempre com a sensação de muitos portugueses estão a perder a oportunidade de fazer crescer o seu dinheiro por puro desconhecimento. Não é preciso ter uma fortuna para começar a investir. Claro que deve conhecer os riscos e as vantagens de cada produto, mas não tenha é medo só porque não conhece. Experimente com 100 euros e veja o que acontece. Foi o que eu fiz e isso abriu os meus olhos para um mundo que desconhecia completamente.

Não estou a tentar “evangelizá-lo” a nada, nem ganho nada com isto. Mas como mudou a minha vida financeira (até ao momento, para melhor) quero partilhar este conhecimento consigo.

Gostava, aliás, que nos comentários dessem sugestões de outros “robôs” de investimento de todos os bancos que conhecem e quanto estão a render, para que outros possos aprender também com as vossas experiência reais.

Daqui a um mês, digo-lhe novamente como estão a correr estas ferramentas financeiras. Mais uma vez recordo-lhe que é dinheiro real meu, não é publicidade a nada e que o meu objetivo é mostrar-lhe como funcionam estes investimento. Depois de saber que estas coisas existem, tem de pensar pela sua própria cabeça.

")

Boa tarde,

O que tem a dizer da APP Iban Wallet ?

Já experimentou ou ouviu falar dela?

Boa noite Pedro,

Acerca do robô da CGD, sabe como se chama ou se é acessível pela App da Caixa?

Cumprimentos

Olá. Primeiro tem de abrir uma conta de investimento. É grátis. Faça isso sem problema. Depois só investe se quiser.

Boa Tarde

Qual o nome do robô da caixa, contactei um gestor do caixa direta.

Pareceu que nem sabia do que lhe estava a perguntar.

Obrigado

Bom dia Sr. Pedro,

Perguntei à minha gestora da CGD

sobre se havia robôs financeiros,

e ela respondeu que não!

Olá. Só não o subscrevi porque não tinha dinheiro… :). Talvez ela lhe dê outro nome.