Fundos de investimento – Balanço semanal

Há cerca de um ano e meio decidi começar a investir em Fundos de Investimento. Nunca na minha vida tinha investido em produtos sem garantia de capital. Decidi investir uma pequena parte das minhas poupanças (comecei com 100 euros para experimentar) e, com a experiência e com o conhecimento que fui acumulando desde então, já posso dizer que aumentei substancialmente esse valor.

Concluí que de facto, para fazer crescer o nosso dinheiro, em algum momento, terá de sair “fora de pé” e colocar parte do seu dinheiro em produtos sem capital garantido.

O meu primeiro “medo” era perder todo o dinheiro que lá colocasse. De facto, teoricamente isso pode acontecer. Mas na prática o que acontece é que o valor investido vai subindo e vai descendo conforme o conjunto de ações que fazem parte do cabaz do Fundo de Investimento que escolheu. Costumo comparar o movimento dos fundos de investimento ao estado do tempo. Há vezes faz chuva, outros dias faz sol, outros dias está nublado e de vez em quando há uma tempestade gigante e a seguir vem a bonança. É um bocadinho isto.

No final do ano faz-se a conta aos dias de sol, descontam-se os dias de chuva e o resultado é o que cresceu o seu fundo de investimento. Ou seja, não há o risco diário de perder tudo. Pode momentaneamente estar a perder 5, 10 ou 15% e ganhar na mesma proporção.

Para perceber de facto como funcionam estas ferramentas de investimento, semanalmente digo-lhe se estou a ganhar ou a perder dinheiro. São dados reais e não simulações de um banco ou corretora. Embora tenha ouvido conselhos dos gestores de conta, a escolha dos fundos foi exclusivamente minha. Por isso se na altura de “vender” os meus fundos, ganhar dinheiro ficarei contente, se perder a responsabilidade será minha.

Expliquei neste artigo AQUI porque estou a fazer isto, onde tem vários avisos e explicações – que deve ler – sobre porque deve conhecer várias alternativas de investimento, semanalmente vou dizer-vos como está a evoluir a minha carteira de fundos de investimento para que perceba que, ao contrário dos depósitos a prazo, o seu dinheiro sobe e desce todos os dias.

Perceber como funciona, não quer dizer que tenha de investir. Só quero que entenda como funciona.

Quando ganhar dinheiro digo, quando perder também digo. Não lhe estou a vender nada, apenas quero partilhar informação. Nenhum artigo neste blogue é pago por ninguém. O meu objetivo é unicamente contribuir para a nossa literacia financeira.

Semana de 10 de Agosto de 2020

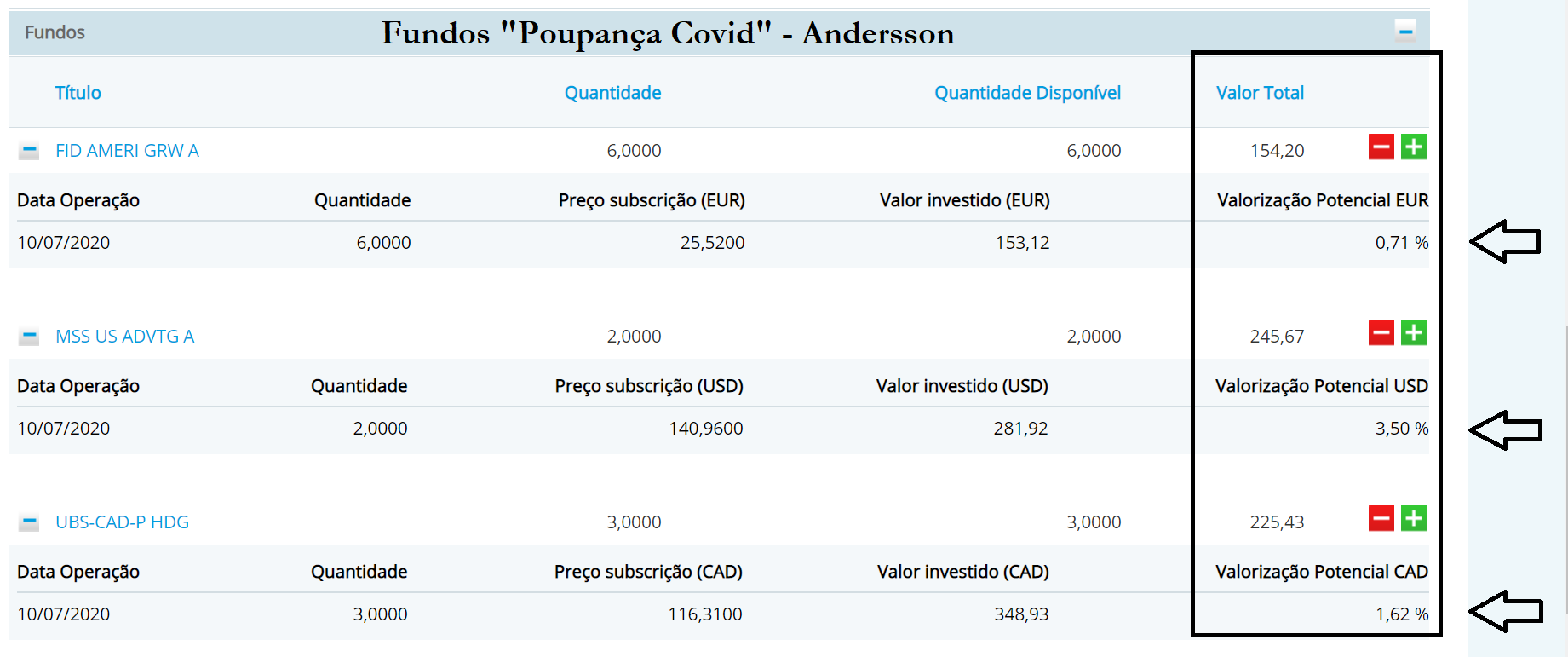

Comecemos como habitualmente com o desempenho semanal dos meus 3 fundos “Poupança Covid-19”.

Ainda estou a perder dinheiro

Como em minha casa eu e a minha mulher poupamos várias centenas de euros (porque ambos continuámos a trabalhar) durante esses meses, decidimos pegar nesse dinheiro e (já que seria dinheiro que seria entregue às gasolineiras, restaurantes, escolas, portagens, etc.) investi-lo com mais risco. Felizmente conseguimos dar-nos a esse “luxo”. Há famílias que devem colocar este dinheiro num Fundo de emergência e NUNCA os colocar em produtos de capital não garantido.

Subscrevi um fundo com o que a minha mulher não gastou durante o Estado de emergência (combustíveis e alimentação = 225,75 €), outro com o que o meu filho mais velho não gastou (passes e alimentação na escola = 153,12 €) e outro com o que o meu filho mais novo não gastou (a mensalidade da escola privada baixou e não teve atividades extracurriculares = 248,26 €).

Esta semana

Semana anterior

Se comparar com o balanço da semana passada, verificará que tiveram comportamentos diversos. O “American growth” depois de estar negativo, passou a positivo e cresceu esta semana quase 2%. O “MSS US Advantage” que estava a render 3,50% desceu para 1,87%. O “UBS-CAD” ficou mais ou menos na mesma: subiu de 1,62% para 1,65%.

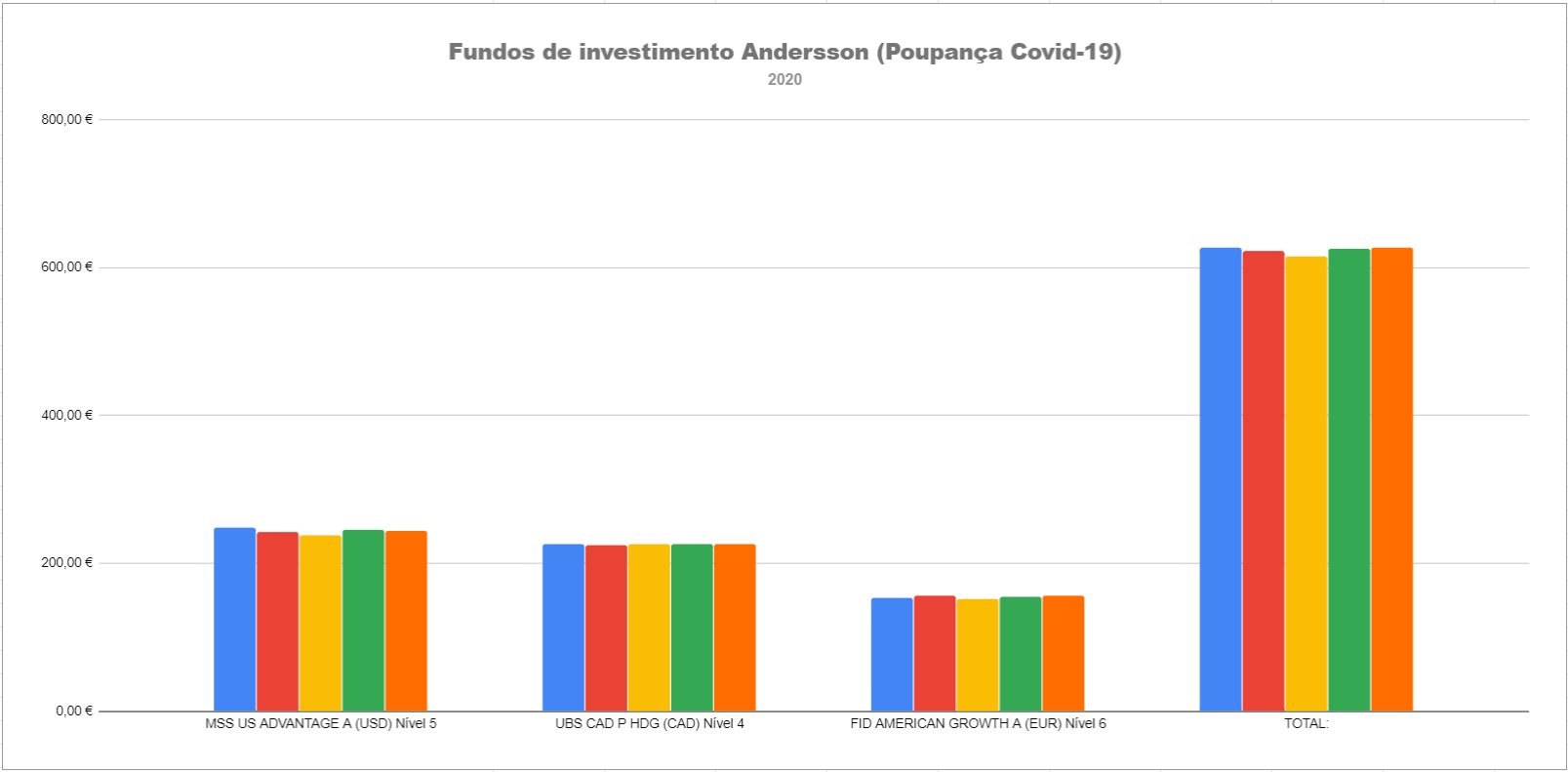

Em resumo, nestas primeiras 5 semanas, os 3 fundos recuperaram praticamente tudo o que perderam nas primeiras 4 semanas. Mesmo assim, na soma dos 3 fundos AINDA NÃO ESTOU A GANHAR DINHEIRO, como poderá ver neste gráfico.

A média dos meus 3 fundos de investimento “Poupança Covid” continua negativa. Se resgatasse neste momento os fundos que subscrevi no início de Julho, perderia 0,52€. Em todas as situações, ainda é preciso descontar os 28% para o IRS (nos depósitos a prazo seria a mesma coisa). Mas os 28% é só sobre as mais valias, neste caso seriam menos valias, portanto não pagaria nada de IRS.

Para quem está a ler este tipo de relatos pela primeira vez pode ser assustador. Então eu ponho lá o dinheiro e passados uns dias estou a perder dinheiro? Quero que perceba que é perfeitamente normal. Isto é uma coisa para ter a 5 ou mais anos, ou até atingir o seu objetivo. Se chegar aos 20 ou 30% nada o impede de resgatar nesse dia :).

Quero também partilhar um outro detalhe MUITO IMPORTANTE: dois dos fundos são em moeda estrangeira. Um é em dólares e o outro em dólares canadianos, Ou seja, quando falamos em percentagem de crescimento ainda tem de levar em conta o câmbio. Isso tanto pode favorecê-lo como prejudicá-lo. Portanto, se um dia subscrever Fundos de Investimento pela primeira vez escolha em euros para ter uma leitura mais fácil para si.

Neste caso, os valores que lhe dou já são depois do câmbio diário. O Banco faz essas contas automaticamente, não se preocupe.

No total dos 3 fundos, no dia 16/7/2020 subscrevi 627,13 € e se resgatasse neste momento só me devolviam 626,61 €.

Repito o alerta de sempre que esta estratégia é APENAS para uma pequena parte das suas poupanças a que se possa dar o “luxo” de perder.

Os meus outros fundos

Tenho um fundo “principal” que tento reforçar todos os meses, independentemente do que estiver a acontecer nas Bolsas. Interessa-me o longo prazo e não o curto prazo.

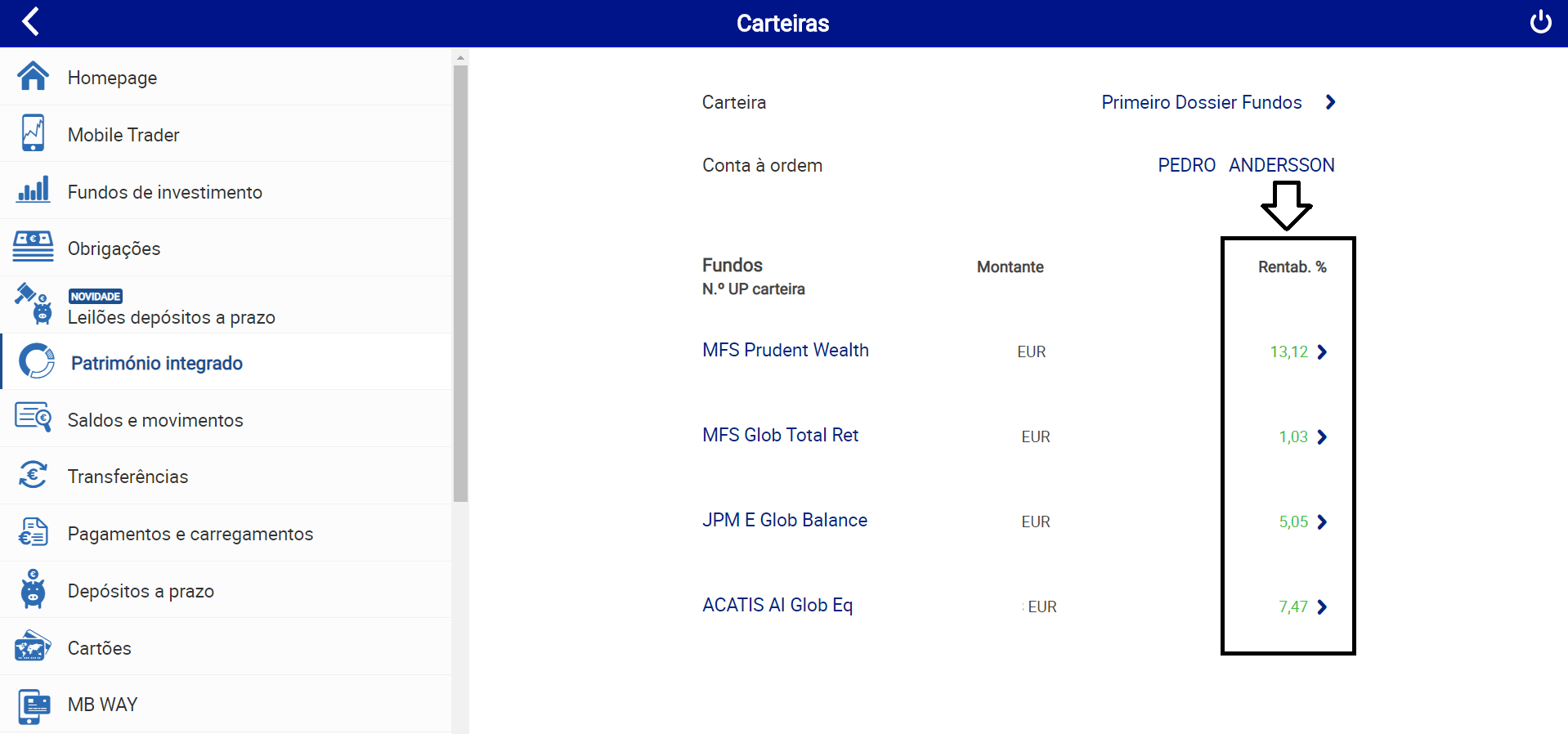

A unidade que tem vindo a crescer mais (que subscrevi a 13 de Março) esteve a crescer 30,49%, depois desceu para 26,79% e esta semana está a crescer “apenas” 27,30%. A unidade que comprei mais caro neste período de 1 ano está a crescer apenas 1,39%. A conta que tenho de fazer é a média de todos eles. Mensalmente recebo um extrato do banco com esse valor. Não tenho de estar a fazer essa conta.

A 30 de Julho subscrevi mais duas unidades e esse valor passados menos de 15 dias está a crescer 0,85%. Repare como em 15 dias está a crescer 8 vezes mais do que um depósito a prazo a 1 ano. Foi isto que me pôs a pensar no início. Também podia estar a perder (como aliás estou nos meus fundos Covid-19).

O outro fundo que mantenho neste banco, desceu de 15,74% para 14,12% e agora para 13,75%, como pode ver no print screen acima.

É mesmo assim. Depende de como as ações contidas nos respetivos “cabazes” se comportaram na bolsa nos últimos dias.

Podem ser pequenas poupanças. Não é preciso ser rico para ter um fundo de investimento (bastam 15 ou 20 euros). No print screen acima tem lá os valores que investi.

Cada fundo, sua rentabilidade

Nestes outros fundos, noutro banco, todos estão atualmente positivos. Um cresceu cerca de 4%. Depende dos setores económicos e das regiões do mundo em que estão as ações que fazem parte de cada um deles. Um até podia ter disparado 10% e o outro ter descido na mesma proporção. É mesmo assim.

O que pretendo mostrar-lhe é que o que conta verdadeiramente ao longo do tempo é a MÉDIA de todos os seus investimentos e não apenas um que cresce muito ou um que desce muito. O fundo “melhor” neste momento está a crescer 12,67% e o “pior” apenas 1,88%. Repito, todos estes fundos NÃO TÊM garantia de capital.

Esta semana

Na semana passada

Não fique a pensar que isto é uma máquina de fazer dinheiro. Na semana que vem podem estar todos em queda 10 ou 15% e perder todos estes “ganhos”. Quando isso acontecer, o “segredo” é não vender. É isso que eu quero que perceba.

Repetirei estes avisos em todos os balanços semanais. Estou a achar esta experiência muito interessante. Espero que vocês também.

Alguns leitores do blogue sugerem também a subscrição de ETF que terão menos comissões do que estes Fundos e são menos voláteis. Também estou a testar esse produto (subscrevi 3 sempre com valores muito pequenos para experimentar) e estou a ver como corre para vos falar da minha experiência. Estiveram todos negativos, mas neste momento já estão todos positivos.

Avisos

Nunca deve ver a minha carteira de investimentos ou o que eu digo como um conselho sobre como e onde deve investir ou que fundos deve escolher. Há milhares de fundos.

Não tenho qualquer formação financeira e sou um simples cliente bancário com muita curiosidade. Quando quiser subscrever fundos pela primeira vez deve contactar um gestor especializado no seu banco ou corretora. Nunca invista dinheiro de que vai precisar. Pode perder dinheiro, se precisar levantá-lo numa altura em que estiver com valores negativos e não puder esperar meses ou anos até que eles recuperem.

Acompanhe-nos AQUI

Podcast

Leia os livros “CONTAS-POUPANÇA”. É só clicar AQUI ou nas fotos dos livros.

")

Caro, qual é o fundo que lhe dá 27%?

Cumprimentos

Olá. Está tudo no print screen no artigo 🙂 mas está a dar isso porque o adquiri no passado. Se adquirir hoje terá outros valores. O segredo é começar um dia. Procure informações junto do gestor de conta do banco onde investir. Abraço

Caro Pedro, estou a adorar este tópico. Tem sido muito bom acompanhar. No entanto poderia indicar como declarar no irs para descontar os 28%?

Cumprimentos

Bom dia! Espero que se encontre bem. Pode parecer uma pergunta “parva”,mas aqui vai: Eu invisto 100€,se perder este dinheiro,ficando a negativo,terei que lá colocar mais dinheiro para continuar a investir ou é como o sr. Anderson diz,o dinheiro sobe e desce,consoante o investimento que escolhermos? Obrigado. Tenha um bom dia.

Cumprimentos.

Olá! É uma pergunta normal. Se investir 100 euros, esses 100 vão ao longo dos meses valer 90, 65, 145, 38, 86, 200, 120… Nunca irá a negativo. Quando valer menos de 100 faz de conta que não estão lá e vai à sua vida, quando v

Quando valerem 140, 170 ou 180 vende ou deixa estar par crescer mais (ou voltar a descer). Nunca sabe. Depende das ações do cabaz do seu fundo de investimento. Não pense que isto é esquisito. Os fundos de investimento existem há décadas. 🙂 É uma das ferramentas dos ricos fazerem crescer o seu dinheiro, mas também disponível ao comum dos mortais. Uma dona de casa pode ter um fundo de investimento. Um avô pode oferecer a um neto em vez de abrir uma conta poupança…

Boa noite Sr. Pedro. Espero que se encontre bem. Será que me podia dizer qual o banco/ aplicação que utiliza para comprar os fundos e os ETF`s? Cumprimentos e desde ja obrigado.

Olá. Como digo no vídeo subscrevo os meus fundos no ActivoBank (este tem mesmo tudo grátis) e no Best (este pagaria anuidade do multibanco por isso não tenho) e os ETF na Degiro.

Farei bem atualmente em investir algum dinheiro nos certificados de tesouro dos CTT??

Olá. É a melhor opção com capital garantido a 7 anos.

Boa tarde

A escolha dos fundos é uma operação bem mais complicada do que o Sr. Andersen indica e requer alguns conhecimentos. Quanto a mim, os seu fundos não foram bem escolhidos.

Acho que este material pode ter efeitos negativos para algumas pessoas. Os investimentos sem garantia de capital não são assunto para newsletter nem se pode contar com o conselho do gestor de conta.

Boa tarde

A escolha de fundos de investimento pressupõe alguns conhecimentos e não é assunto para newsletter de um não profissional para outros que eventualmente não têm conhecimentos nenhuns.

Olá Antónia. Obrigado pelo seu comentário e compreendo-o. Mas se não houver pessoas a explicar isto de forma simples nunca chegará ao conhecimento das pessoas que não conhecem. Considero isto como parte da minha “missão” de informar. Correrei esse risco. Cada um decidirá por si mesmo o que fazer.