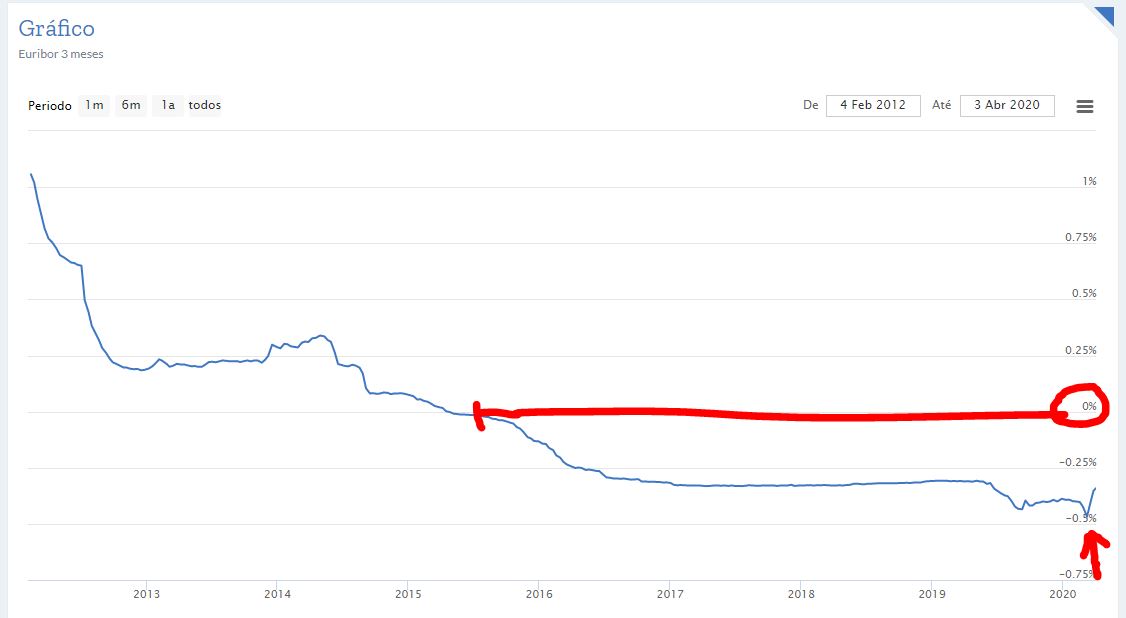

A Euribor regressou hoje aos valores de 2017

Não me perguntem porquê, mas as taxas Euribor subiram hoje, pela terceira sessão consecutiva, a 3, a 6 e a 12 meses, para máximos desde pelo menos Janeiro de 2017.

A taxa Euribor a 6 meses, a mais utilizada em Portugal nos créditos à habitação, avançou hoje para -0,254%, mais 0,036 pontos do que ontem.

A Euribor a 3 meses também subiu hoje para -0,254%, mais 0,039 pontos.

No mesmo sentido, no prazo de 12 meses, a taxa Euribor avançou, para -0,090%, mais 0,032 pontos. Ou seja, mais 2 ou 3 dias assim e volta ao zero.

No meu caso, que tenho um spread de 0,3 significa que provavelmente na próxima revisão da prestação já voltarei a pagar juros ao banco. E em qualquer que seja o vosso caso, se a situação se mantiver a vossa prestação vai aumentar (mesmo que seja pouco para já). Explico porquê no fim deste artigo.

A Euribor está a subir (neste momento) em flecha

Escrevi este artigo há poucos dias e alguns leitores criticaram-me (e não há problema nenhum nisso) porque consideraram o meu texto alarmista. De facto, não é o meu estilo nem a minha atitude normal.

Esses leitores sublinharam que essa situação – de subidas gigantes – seria um tiro no pé do BCE e que por isso vão pôr mão nisto e que tudo voltará ao “normal” (Euribor negativa?). Confesso que não sou economista, não tenho formação financeira (e não tenho nenhum problema com isso). Sou apenas um cidadão normal que olha para as coisas e faz contas à vida.

E estou preocupado. Se, entretanto, os líderes mundiais fizerem alguma coisa e a Euribor estancar, óptimo. Nada contra. Pelo contrário. Mas o que vos estou a relatar é o que estou a ver neste momento. Daqui a umas semanas logo se vê.

Veja só este gráfico com as últimas semanas. Veja como parece um foguete desde 13 de Março. (Os gráficos foram retirados deste site https://www.euribor-rates.eu/pt/)

Porque é importante saber estes números

Ao longos dos meses e anos tenho dado este conselho (que copiei de artigos anteirores e está abaixo) sempre que falo na Euribor negativa. Chegou a altura de perceber do que falava. Dentro de semanas, provavelmente vamos chegar a este cenário.

Quem tem spread de pelo menos 0,3 neste momento, o banco está a pagar a sua casa. Quem tem spreads superiores a estes valores, sobre esse valor do spread que tem contratado o banco é obrigado a descontar o valor negativo da Euribor no prazo que contratou. Por exemplo, se tem um spread de 1% com Euribor a 1 ano, pagará de juros 1-0,348=0,652%. Isto reflete-se na prestação ao banco mais baixa.

Portanto, com estas grandes subidas, a sua prestação vai aumentar. Só lhe estou a dizer isto para não estranhar quando e se isso acontecer. A explicação será esta.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Boa tarde. Antes de mais parabéns pelo seu trabalho. É provável que a sua taxa não passe já a um valor positivo porque o que é aplicada é a média dos últimos meses (6 ou 12) que manterá, em princípio, ainda um valor negativo. Depende de quando renova a taxa. A razão para a subida talvez seja o facto de os bancos não estarem totalmente confiantes nas orientações do BCE financiando-se entre eles a valores que tendem a aumentar mediante o montante de procura. Abraço

Olá. Sim, eu sei. A minha é a 3 meses. Vai renovar brevemente.

Olá Diogo, nem todas as taxas (variaveis) são a media dos ultimos meses, tem de ver no seu contrato qual é a formula aplicada, no meu por exemplo quando deixar de ter taxa fixa passa a ser a media aritmetica simples das cotações diarias do indexante no mes anterior a cada periodo de contagem de juros (euribor 12M). Mas pode ser tambem a cotação do ultimo dia anterior a contagem… existem varias. Todas com as suas vantagens e contras… Abraço.

Grande Pedro!

Não é nada alarmista. É simplesmente a resseção que se aproxima tal como em 2008 não sei onde está o espanto das pessoas Pedro.

Isto ainda é só o inicio da subida das taxas… ainda subirá muito.

Isso da europa é muito bonito que eles controlam mas em 2008 notou-se bem o controlo que tiveram.

Antes de mais, muitos parabéns pelo excelente trabalho Pedro.

A minha dúvida prende-se com o facto de ter Euribor a 12 meses e está neste momento a -0,134 e um spread de 1%.

Posso pedir já a revisão para aproveitar pelo menos mais 12 meses ainda com a Euribor negativa ou o banco não me vai deixar fazer isso?

Era só para tentar prevenir que quando fosse revista já esteja num patamar positivo.

Abraço e parabéns mais uma vez pelo grande trabalho

Olá. Que quer dizer com revisão?

Se não estou em erro, o Pedro em tempos penso que fez um artigo sobre come pedir a revisão sobre os empréstimos para compra de casa a fim de rever as taxas de juro…

Se calhar estou a fazer uma grande confusão com algum outro artigo seu.

Sinceramente ja não ser se a minha questão faz sentido.

Abraço

Olá. A dica é transferir o seu crédito para um banco que faça mais barato. Pesquise “transferência de crédito” no motor de busca do blogue http://www.contaspoupanca.pt

Boa tarde,

Algumas contas a prazo estão indexadas à euribor. Se elas passarem de 0 vai ser bom para algumas pessoas. Não podemos pensar só nos créditos à habitação.

Continuação de um bom trabalho.

Boa noite. Desculpe mas segundo este site a euribor a 3 meses ainda está com valores negativos… Ou estou a entender mal? Obrigada pelos excelentes conselhos!! Excelente trabalho!!

https://www.euribor-rates.eu/pt/taxas-euribor-actuais/2/euribor-taxa-3-meses/

Olá. Sim mas quanto mais se aproximar do zero nmenos desconto terá e mais pagará de prestação.

Não será esta mais uma forma dos bancos ganharem € visto em muitos casos na europa as pessoas só estão a pagar neste momento os juros dos seus empréstimos à habitação? “Poupam” na prestação, mas pagam mais nos juros agora no imediato, e mais no que vão pagar após retomarem os pagamentos regulares.

Obrigado e continuação de bom trabalho.

Spread de 0.3?

Boa noite, tenho 23 anos e estou agora a alguns dias de formalizar tudo para comprar um apartamento juntamente com a minha namorada. O banco que achamos com melhor opções danos 1% de spread e 1.6 de taeg.

Fiquei perplexo agora em ver 0.3 de spread. Claro que as coisas vão mudando, mas nem empresas especialistas nisto, não nos conseguiram arranjam empréstimos nem com 1% de spread. Fui eu que fui ao meu banco e tive está oferta!

É normal. O Spread 0,3% que o Pedro Andersson (tendo em conta artigos anteriores do proprio) foram conseguidos numa altura em que a Euribor estava muito alta. Um Spread de 1% é muito bom numa fase de (ainda) euribor negativa, apesar do Pedro Andersson chamar a atenção para a subida que se verifica.

Olá. Era o “normal” em 2007…

Mas tenho uma TAEG de 2.8. portanto acaba por estar melhor do que eu 🙂

É normal. O Spread 0,3% que o Pedro Andersson (tendo em conta artigos anteriores do proprio) foram conseguidos numa altura em que a Euribor estava muito alta. Um Spread de 1% é muito bom numa fase de (ainda) euribor negativa, apesar do Pedro Andersson chamar a atenção para a subida que se verifica.

Boa noite Pedro,

Muito obrigado pelo seu trabalho e por estes artigos sempre muito atentos 😉

As minhas questões não estão directamente relacionadas com o crédito à habitação, contudo não encontrei melhor tópico para colocar…

No que respeita a Certificados de Aforro e do Tesouro, uma vez que estes são influenciados positivamente pela subida Euribor, pode depreender-se que será uma boa ocasião para subscrever? Ainda que estes sejam os produtos com menor risco e com compensações muito residuais, tendo em conta a eminente crise, justificar-se-ia este investimento?

Obrigado pelo seu tempo!

Um abraço!

Boa tarde Sr. Pedro Anderson, antes demais queria-lhe dar os parabéns pelo excelente trabalho que têm feito e agradecer as dicas que nos têm ajudado a poupar.

Com a subida da Euribor, tal como referiu, preve-se que a prestação do crédito habitação suba pelo que gostaria de lhe pedir a sua opinião. Seria prudente, já nesta fase, fazer uma amortização do empréstimo visto ter algum capital disponível ou será melhor aguardar para ver se o valor do empréstimo aumenta ainda em valores comportaveis e guardar esse capital para imprevistos que possam surgir.

Obrigado, Ana

Olá. Nesta fase aconselho a guardar. Eventualmente pôr a render em algo que faça crescer mais do que o que pouparia com a amortização.