Euribor a 3, 6 e 12 meses

Conhecem aquele provérbio popular “Um mal nunca vem só”?

Como sabem (ou espero que saibam) sou um optimista por natureza. Mas isso não quer dizer que não sejamos realistas, ou que ignoremos a realidade. Um optimista – para mim – é aquele que conhecendo exatamente a realidade e o chão onde pisa sabe que fazendo o melhor que pode e que sabe, obterá (em princípio) os melhores resultados possíveis.

A Euribor está a subir em flecha

Portanto, quero alertá-lo para um fenómeno que – se continuar – vai afetar-nos a todos e agravar a nossa atual situação. A Euribor está a subir em flecha a uma velocidade estonteante. Vai parar entretanto? Não sabemos. Espero que sim.

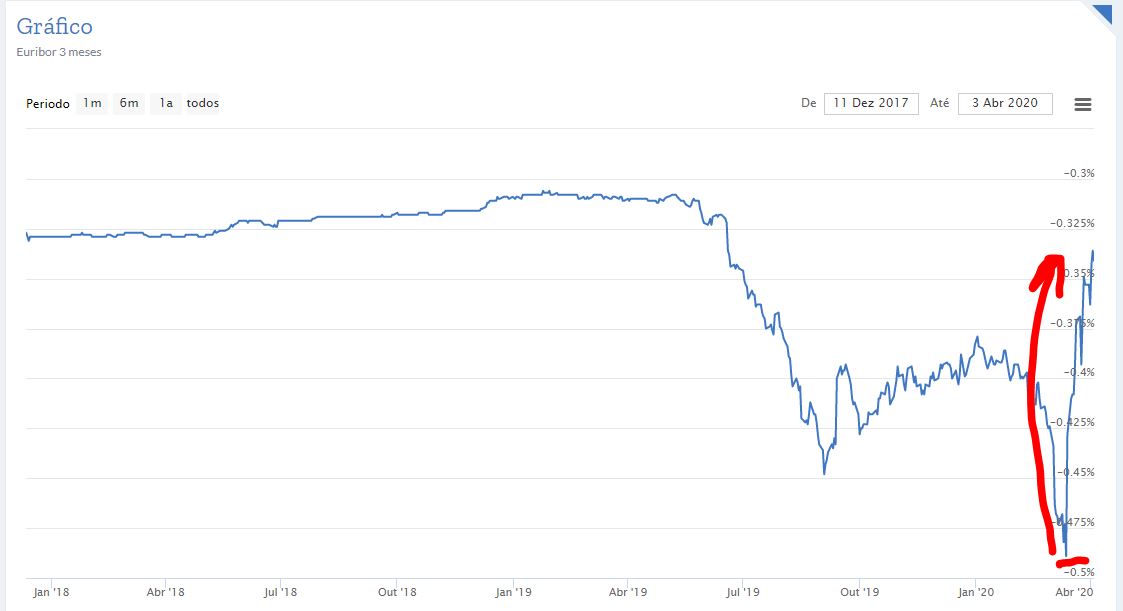

Veja só este gráfico com as últimas semanas. Veja como parece um foguete desde 13 de Março. (Os gráficos foram retirados deste site https://www.euribor-rates.eu/pt/)

Hoje (dia 6 de Abril de 2020) voltou a subir. As taxas Euribor subiram hoje a 3, a 6 e a 12 meses para máximos desde Setembro.

A taxa Euribor a seis meses, a mais utilizada em Portugal nos créditos à habitação, avançou hoje para -0,253%, mais 0,024 pontos, um máximo desde setembro, contra o atual mínimo de sempre, de -0,448%, verificado em 03 de setembro de 2019.

A Euribor a três meses também subiu hoje, para -0,318%, mais 0,023 pontos, também um máximo desde setembro, contra o atual mínimo de sempre, de -0,489%, registado em 12 de março.

No mesmo sentido, no prazo de 12 meses, a taxa Euribor avançou, para -0,134%, mais 0,015 pontos, um máximo desde setembro de 2019, contra o atual mínimo, de -0,399%, em 21 de agosto de 2019.

Euribor pode voltar a zero mais cedo que o previsto

Ora isto quer dizer que os bancos estão a ficar preocupados outra vez. É verdade que a Euribor continua negativa, mas no meu caso pessoal (que tenho 0,3 de spread) isso quer dizer que dentro de 18 milésimas voltarei a pagar juros pelo meu crédito à habitação à Caixa Geral de Depósitos. A este ritmo será rápido.

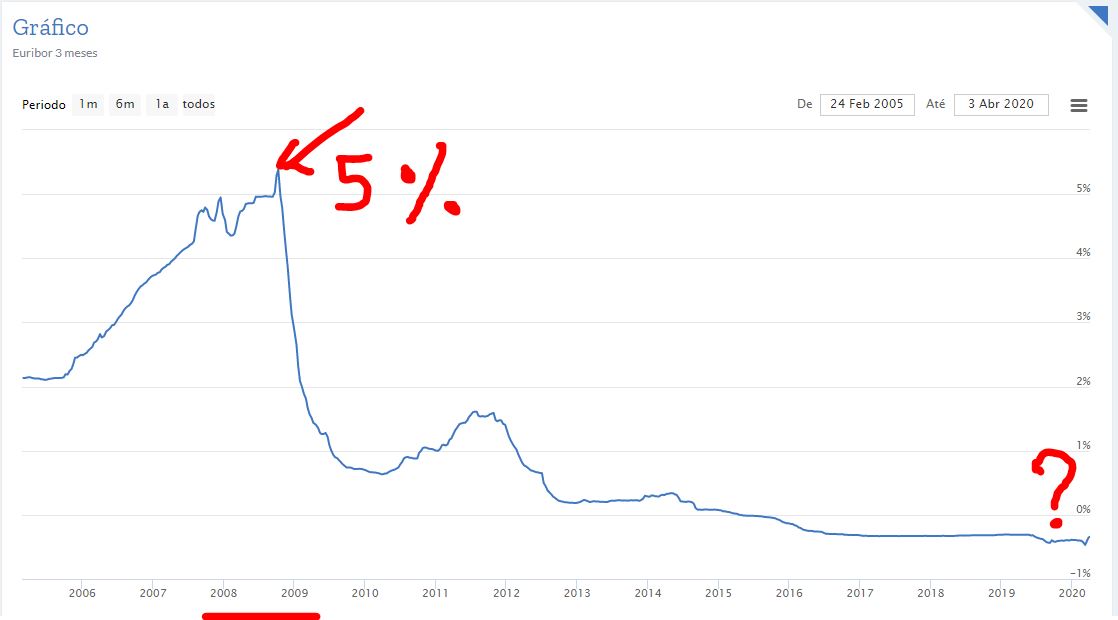

Ora pagar juros é perfeitamente normal. Não é isso que me preocupa. O que me preocupa é que em 2008, a Euribor chegou aos 5%. Tem aqui esse gráfico só para recordar.

Nas condições atuais de crise e de diminuição de rendimentos, se a Euribor chegar a 1% positivo, se somarmos ao 1 ou 1.5 de spread que a maior parte das pessoas terá, isso significa que os juros vão duplicar. E as pessoas endividaram-se a comprar casas de 300 e 400 mil euros. Temo uma situação muito difícil para essas famílias se isso acontecer.

Espero que me engane. Por favor, não me interprete mal e não pense que estou a querer assustar. Nada disso. Quero que se prepare como puder. Não deixe de pagar uma única prestaçaõ do banco sem falar primeiro com eles. Peça ajuda. Há mecanismos previstos na lei para ajudar famílias em dificuldade. Pergunte no seu banco pelo PARI.

Tem AQUI a informação no Banco de Portugal sobre como funciona o PARI.

Nunca, mas NUNCA, se endivide ou peça créditos para pagar dívidas. Só vai cavar um buraco maior. Primeiro negoceie com todos os seus credores e peça carências de capital e moratórias. Consolide créditos. Estamos aqui para ajudar.

Não tenha vergonha de pedir ajuda, se precisar. Ninguém pediu esta crise ou tem culpa do que está a acontecer.

Porque é importante saber estes números

Ao longos dos meses e anos tenho dado este conselho (que copiei de artigos anteirores e está abaixo) sempre que falo na Euribor negativa. Chegou a altura de perceber do que falava. Dentro de semanas, provavelmente vamos chegar a este cenário.

Quem tem spread de pelo menos 0,3 neste momento, o banco está a pagar a sua casa. Quem tem spreads superiores a estes valores, sobre esse valor do spread que tem contratado o banco é obrigado a descontar o valor negativo da Euribor no prazo que contratou. Por exemplo, se tem um spread de 1% com Euribor a 1 ano, pagará de juros 1-0,348=0,652%. Isto reflete-se na prestação ao banco mais baixa.

Não vai durar sempre

Aproveite esta “folga” para colocar dinheiro de lado a render o máximo que puder para quando acabarem as “vacas gordas”.

Coloque de lado o que está a poupar estes anos desde 2015, não para gastar mas para investir no que entender, para quando a Euribor subir ter alguma reserva para absorver esses aumentos. Também pode amortizar no crédito embora o efeito seja mais emocional (“Vou ver-me livre do banco mais cedo”) do que racional porque quase não vai notar nada na prestação. Serão apenas cêntimos. Só notará o efeito quando a Euribor subir muito. Terá de ser você a decidir o que fazer.

O ideal era fazer a conta ao que estamos a poupar mensalmente com esta descida da Euribor e fazer uma transferência automática no banco todos os meses assim que recebemos para outra conta para não vermos esse dinheiro. Isso sim, era uma decisão inteligente. No meu caso estimo a minha poupança em 43 euros por mês. São quase 500 euros por ano que estão a ficar no meu bolso sem ter feito rigorosamente nada. Pense no assunto. Invista esse dinheiro na sua poupança para quando vierem dias mais difíceis e eventualmente amortizar nessa altura. Mas, claro, você é que sabe como quer usar o seu dinheiro. Fica aqui apenas esta ideia.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Pedro,

Não é estanho a euribor subir em flecha quando todo parece em sentido contrário.

Certamente vamos entrar em deflação..

O PIB vai cair 5 a 10 % na zona euro…

Será que os bancos se estão a aproveitar da crise e estão subir o custo do dinheiro!!!

Pense assim: vai emprestar dinheiro a alguém que tem dificuldade em pagar as contas? A euribor é o mesmo. Quando o risco de incumprimento aumenta, a taxa também sobe, porque há mais risco e menos vontade de emprestar o que é mau, pois dificulta ainda mais as contas ao fim do mês das famílias, só piora a situação. Agora, que os bancos se estão a aproveitar, na minha opinião, sim, pois (com excepção ás moratórias) ao facilitar ainda mais o crédito, só estão a enterrar ainda mais as pessoas.

Mas aqui, metade da culpa é dos bancos e outra metade é do povo, que cai no facilitismo. Por isso, já disse e continuo a dizer: só vejo nuvens negras no horizonte…

Com esta euribor dizem que o banco se tá a aproveitar? Enfim

Não me estou a referir á euribor, até porque os “nossos” bancos não a “controlam”. Estou a referir-me ao crédito pessoal. Sim, na minha opinião, no crédito pessoal, bancos e financeiras, todos se aproveitam. A ultima crise e os anos depois dela até agora demonstrou isso. Só não vê quem não quer.

Boa tarde, seria aconselhável negociar taxa de juro fixa por exemplo a 7 anos ao juro actual e precaver toda esta situação?

Daniel, não me parece que consiga ao juro actual.

Certamente aderindo a uma taxa fixa irei pagar mais um pouco na prestação mas irei garantir uma maior estabilidade no meu orçamento mensal familiar e me precaver de situações inesperadas na economia mundial, o que acha Armando ?

é uma situação que requer uma atenção e analise detalhada .

Cumprimentos

Se alguém pede 300mil ou 400 mil para comprar casa e a perdeu por aumento da taxa Euribor é bem merecido. Ninguém precisa endividamento desses valores para ter um tecto. Só um lunático é que pensa que pode se endividar desses valores e achar que a culpa é a taxa. Haja noção do ridículo.

Boa noite,

Em que situação é mais vantajoso pedir acesso ao crédito bonificado por deficiência: com a taxa atual negativa ou com taxas de juro mais elevadas?

Obrigada.

Olá. Em qualquer situação :). Atenção que perde o seguro de vida provavelmente.

Gostei desta forma muito humana de escrever, obrigada pela preocupação e parabéns pelo estilo. Farei uma pesquisa para entender melhor alguns termos aqui utilizados que desconheço. Existe uma gralha na palavra “anteriores”. Tudo a correr bem, e venham mais artigos destes – com melhores noticias, espero :)!

Obrigado Eunice. Vou corrigir a gralha assim que puder. Felicidades e proteja-se.

Caro Pedro Andersson,

Efetivamente tenho acompanhado a evolução da Euribor a 12 meses (sendo a que tenho associada ao meu credito habitação). Numa altura de uma crise Pandêmica (Covid-19) infelizmente, não sabendo quando vai terminar…e face a tal termos uma crise financeira, na verdade é “estranho” o comportamento da Euribor.

A Questão que coloco é : Estando a taxa de juros da BCE atualmente no valor zero, e num contexto de crise financeira nos próximos tempos, em que porventura nos próximos 5 anos a taxa não se vai alterar, pode o Euribor subir em flecha??? A Euribor não está associada a taxa de juros da BCE!? Pessoalmente não me parece fazer sentido subidas dessas ou não estou a ver bem a “coisa”!

Cumprimentos,

Olá. Só constatei um facto. Ela não para de subir. Estou atento todos os dias há 15 dias. Alguma coisa está a acontecer. A minha interpretação é que os bancos estão novamente a guardar o dinheiro para si e não para emprestarem uns aos outros. Não sou especialista nessa área. Mas percebo que vai afetar o meu bolso. E os vossos. No meu caso deixarei rapidamente de ter júris negativos. E as vossas prestações vão subir. Pouco para já…

Boa tarde Pedro, seria aconselhável negociar taxa de juro fixa por exemplo a 7 anos ao juro actual e precaver toda esta situação? Visto que tenho contratado até Dezembro Euribor a 12 meses a taxa de –0.27

Também tenho quase a mesma dívida se seria aconselhável negociar taxa de juro fixa por exemplo a 7 anos ao juro actual e precaver toda esta situação? Visto que tenho contratado até Dezembro Euribor a 12 meses a taxa de –0.27

Vivam,

Tinha pensado recentemente em comprar uma casa, tenho uma proposta a 30 anos de taxa fixa com spread de 1,90%, poderá ser uma boa opção para me salvaguardar no futuro destas surpresas?

Cumprimentos

Boa tarde,

Posso dizer-lhe que não é uma boa proposta. Fiz uma com taxa fixa a 1% no bankinter para os proximos 3 anos (foi o que me deixaram)

Olá Vasco, e depois desses 3 anos como irá ser o spread?

Aqui estou a falar sempre desta taxa durante 30 anos

“As Euribor são fixadas pela média das taxas às quais um conjunto de 57 bancos da zona euro está disposto a emprestar dinheiro entre si no mercado interbancário.”

Aproveito para lhe agradecer o abre olhos que tem sido o seu contas poupança.

De facto pessoas informadas gerem bem os seus necessários gastos. O que é a mais é demais. Vêm por aí tempos dificeis.

Boa tarde,

Então qual a explicação para isto:

https://www.google.com/amp/s/amp.expresso.pt/economia/2020-03-31-Taxas-de-juro-Euribor-vao-continuar-negativas-ate-2026

Cumprimentos

Caro Miguel. Eu só sei o que vejo. Amanhã posso ver outras coisas :). Tenho o hábito de pensar pela minha cabeça e tratar a minha carteira de acordo com o que acho melhor para a minha família Ninguém é obrigado a concordar… :). Se daqui a um mês a euribor afundar outra vez farei aqui o reparo contra mim próprio.

Penso que isto ainda é muito cedo pois as trocas de lugares no BCE se não fosse esta Pandemia a Sra. que entrou agora já vinha mandatada dos Países ricos para subir taxas, não percebe um puto do que anda a fazer e foi o que provocou toda esta situação que será resolvida na próxima reunião do BCE que vai baixar as taxas de referencia possivelmente para -0,60 ou -0.70 que era o que deveriam ter feito e isso que assustou todos esses bancos vamos ver se tenho razão .

Para que serviria toda esta ajuda de moratórias e outras coisas mais e ter juros mais altos não faz sentido.

O BCE vai ter de se esmerar mais depois de tanta burrada falta la o Sr. DRAHGUI e equipe dele.

Há uma coisa que ainda não percebi. Diz-se que o banco está a pagar a casa a quem tem spread de 0,3 ou inferior, mas o meu é de 0,25 e todos os meses tenho que pagar uma prestação ao banco.

Mas não paga juros. Só amortiza. E menos do que seria suposto.

Boa noite.

No meu caso tenho taxa variável a 12 meses, com o indexante a -0,283.

Tenho um spread de 1,5% e uma TAN de 1.217%.

Passar para uma taxa fixa a 5 anos será uma opção inteligente?

Boa noite João, tenho quase a mesma situação que tu mas o meu spread é de 1,25% e tenho a mesma dúvida visto que tenho taxa variável Euribor a 12 meses com o indexante a -0,27,que termina em Dezembro e estava a pensar numa taxa fixa também.

Boa noite João, tenho quase a mesma situação que tu mas o meu spread é de 1,25% e tenho a mesma dúvida visto que tenho taxa variável Euribor a 12 meses com o indexante a -0,27, e estava a pensar numa taxa fixa também.

Bom Dia,

Conforme tinha referido dia 6 de abril, achei estranho o movimento da Euribor na altura e que pessoalmente não fazia sentido as subidas, face ao impacto da Pandemia na conjuntura económica (infelizmente). Decorridos alguns meses temos novamente a Euribor muito próxima de mínimos históricos em todos os prazos, sendo positivo para quem tem crédito habitação, tal como para mim.Penso que o que fez a Euribor recuperar na altura, foi os bancos em meados de março não se financiar(emprestar) dinheiro uns aos outros, cativaram o dinheiro e os que emprestaram foi a taxas mais altas,pelas incertezas provocadas pela Pandemia, daí a Euribor ter disparado…com a injecção de dinheiro no mercado voltou novamente a cair…faz sentido quando a taxa de juros Europeia BCE estão historicamente a zero.https://www.jornaldenegocios.pt/mercados/detalhe/mercado-ve-euribor-perto-de–05-ate-ao-final-de-2021

Como é óbvio, é importante para as nossas carteiras o comportamento da Euribor, o spread associado, tal como o seguro de vida. Em junho de 2019 transferi o crédito habitação para outra entidade financeira com melhores condições: spread e seguro de vida fora do banco. Um dos fatores extremamente relevante é a questão do seguro de vida, em que podemos poupar também dinheiro. Em 2019 quando tinha no banco, sendo o seguro com ITP (invalidez total e permanente) 66% a 100% para duas pessoas (eu e esposa), pagava à fidelidade 29,36€ por mês, ao transferir o crédito em junho 2019 com seguro fora, passei a ter uma ITP 60% a 100% para duas pessoas e a pagar 18,96€, isto implica uma poupança anual de 124,80€. O meu capital em dívida é muito inferior a 100.000€, mas para valores superiores a poupança no seguro é muito significativa.

Efetivamente após consultar o mercado com simulações de seguros, reconheço que valeu a pena efetuar o seguro fora do banco. Deixo o link do mediador de seguros que me ofereceu a melhor proposta (com diversas opções de seguradoras e salvo erro faz seguros a nível nacional), caso pretendam solicitar um simulação de seguro de vida: https://form.jotform.com/DSTROFA/simulao-online-gratuita

Hoje em dia a lei permite fazer o seguro fora do próprio banco (consultar a lei e condições da escritura), tendo o seguro de vida um peso relevante do crédito habitação, isto porque ter spread mais baixos com seguro no banco não significa que tenhamos o melhor crédito habitação. Tenho o exemplo de amigos que estavam nessa situação, uns optaram por transferir o crédito com seguro fora do banco. Outros fizeram as contas e mesmo tendo bonificação no spread, optaram por prescindir da bonificação e fazer o seguro fora, pois a poupança em grande parte dos casos é superior.

Esperamos que a Euribor se mantenha por este valores, o que nem sempre representa uma economia em crescimento, pelo contrário…

Cumprimentos,